5.3. Анализ эффективности использования основных средств

Оценка эффективности использования основных средств основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчёт и анализ показателей отдачи и ёмкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели ёмкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объём ресурсов на отчётную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация.

Обобщающим показателем эффективности использования основных средств является фондоотдача (ФО):

ФО

=![]() ,

,![]() (5.7)

(5.7)

где ВП объём производства;

![]() средняя

стоимость основных средств.

средняя

стоимость основных средств.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объём продукции корректируют на изменение цен и структурных сдвигов, а стоимость основных средств на коэффициент переоценки.

Повышение фондоотдачи ведёт к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной ёмкости.

Рост фондоотдачи является одним из факторов интенсивного роста объёма выпуска продукции (ВП). Эту зависимость описывает факторная модель

ВП = ОС . ФО. (5.8)

На основе факторной модели рассчитывают прирост объёма выпуска за счёт увеличения ОС и роста фондоотдачи:

![]() (5.9)

(5.9)

Прирост выпуска продукции за счёт фондоотдачи можно рассчитать способом абсолютных разниц:

![]()

где ОС0, ОС1 – стоимость основных средств в базисном и отчётном периоде соответственно;

ФО0,ФО1 – фондоотдача базисного и отчётного периода соответственно.

Фондоёмкость – показатель, обратный фондоотдаче, рассчитывается как отношение стоимости основных средств к стоимости годового объёма производства товаров.

ФЕ

=

![]() .

(5.10)

.

(5.10)

Изменение фондоёмкости в динамике показывает изменение стоимости основных средств на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = (ФЕ1 – ФЕо) . VВП1, (5.11)

где ФЕ1, ФЕо – фондоёмкость отчётного и базисного периода соответственно;

VВП1 объём выпуска продукции в отчётном периоде.

Фондовооружённость показатель, характеризующий оснащенность работников сферы материального производства основными производственными средствами. Фондовооружённость определяется как отношение стоимости основных средств организации к среднесписочной годовой численности работников.

5.4. Факторный анализ фондоотдачи

Для разработки технологической политики предприятия необходим углублённый факторный анализ показателей эффективности использования основных средств и в первую очередь фондоотдачи.

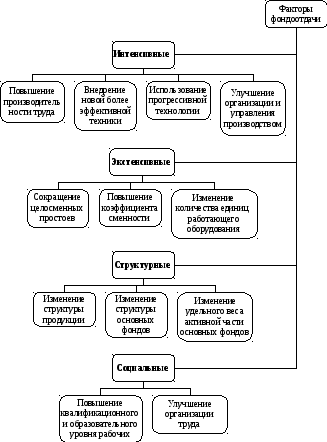

На величину и динамику фондоотдачи влияют многие факторы, которые можно классифицировать по различным признакам (рисунок 5.1).

Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счёт увеличения производительности машин, механизмов и оборудования, сокращения их простоев, оптимальной их загрузки, технического совершенствования основных средств. Для выявления неиспользованных резервов важно знать основные направления факторного анализа фондоотдачи, вытекающие из различий в подходах к моделированию данного показателя.

Анализ причинно-следственных связей в факторной системе фондоотдачи позволяет построить несколько вариантов детерминированных факторных моделей. Наиболее простые из них:

Рисунок 5.1 – Классификация факторов, воздействующих на фондоотдачу

- модель зависимости фондоотдачи основных фондов (ФО) от удельного веса активной части (Dа) и фондоотдачи активной части основных средств (ФОа):

ФО = Dа· ФОа , (5.12)

- модель зависимости фондоотдачи основных средств от удельного веса активной части в стоимости основных фондов (Dа), удельного веса действующего оборудования в активной части (Dд) и фондоотдачи действующих машин и оборудования (ФОoд):

ФО = ФОoд · Dа · Dд . (5.13)

Обе модели могут быть получены расширением формулы

ФО

=

![]() ,

,

ФО

=

![]() ,

,

где ОСа среднегодовая стоимость активной части основных средств;

ОСм среднегодовая стоимость машин и оборудования;

ОС среднегодовая стоимость основных средств;

ВП выпуск продукции;