Контрольные вопросы

Что является предметом экономического анализа?

Какой комплекс работ включается в понятие «содержание экономического анализа»?

Какие задачи управления решаются посредством экономического анализа?

В чём заключается сущность повышения научно-экономической обоснованности бизнес-планов и нормативов?

Перечислите виды анализа по признакам.

С какими смежными дисциплинами взаимосвязан комплексный экономический анализ в процессе изучения?

В чём заключается сущность диагностики финансово-хозяйственной деятельности предприятия?

Какие выполняет цель и задачи анализ и диагностика финансово-хозяйственной деятельности предприятия?

Какие основные направления включает в себя анализ и диагностика финансово-хозяйственной деятельности предприятия?

Укажите основные объекты анализа и диагностики финансово-хозяйственной деятельности предприятия.

Какие функции выполняет анализ и диагностика финансово-хозяйственной деятельности предприятия?

Чем отличается тематический анализ от комплексного анализа?

Глава 2. Методика проведения анализа и диагностики деятельности предприятия

2.1. Показатели в экономическом анализе

Вся экономическая информация представлена в виде различных показателей, которые должно точно и полно отражать сущность изучаемых явлений и процессов. Существует множество аналитических показателей, характеризующих хозяйственную деятельность предприятия. Их систематизация производится по различным признакам.

- количественные (например, объём продукции, численность работников) и качественные (производительность труда, рентабельность);

- общие, т.е. используемые для всех отраслей экономики, и специфические (зольность угля, жирность молока);

- обобщающие (например часовая выработка продукции одним работником), частные (затраты рабочего времени на производство единицы продукции определённого вида) и вспомогательные (косвенные) (количество рабочего времени, затраченного на единицу выполненных работ);

- абсолютные и относительные (соотношение двух абсолютных, выражаемое в процентах, коэффициентах или индексах);

- натуральные (масса, длина и т.д.) и стоимостные;

- факторные и результативные;

- нормативные, плановые, учётные, отчётные, аналитические (оценочные).

Все показатели, которые используются в анализе, взаимосвязаны и взаимообусловлены.

2.2. Метод анализа и диагностики деятельности предприятия

Метод – это подход к изучению реальной действительности, способы исследования природы и общества. Методы позволяют вскрыть причинно-следственные взаимосвязи и взаимозависимости между отдельными показателями; установить конкретные факторы, оказывающие влияние на те или иные показатели; наиболее точно измерить степень влияния каждого фактора; выявить имеющиеся резервы, использование которых повышает уровень эффективности деятельности предприятий.

Характерными особенностями метода анализа и диагностики деятельности являются:

– определение системы показателей, всесторонне характеризующих хозяйственную деятельность организаций;

– установление соподчинённости показателей с выделением совокупных результативных факторов и факторов (основных и второстепенных), на них влияющих;

– выявление формы взаимосвязи между факторами;

– выбор приёмов и способов для изучения взаимосвязи;

– количественное измерение влияния факторов на совокупный показатель.

Совокупность приёмов и способов, которые применяются при изучении хозяйственных процессов, составляет методику анализа и диагностики деятельности предприятия.

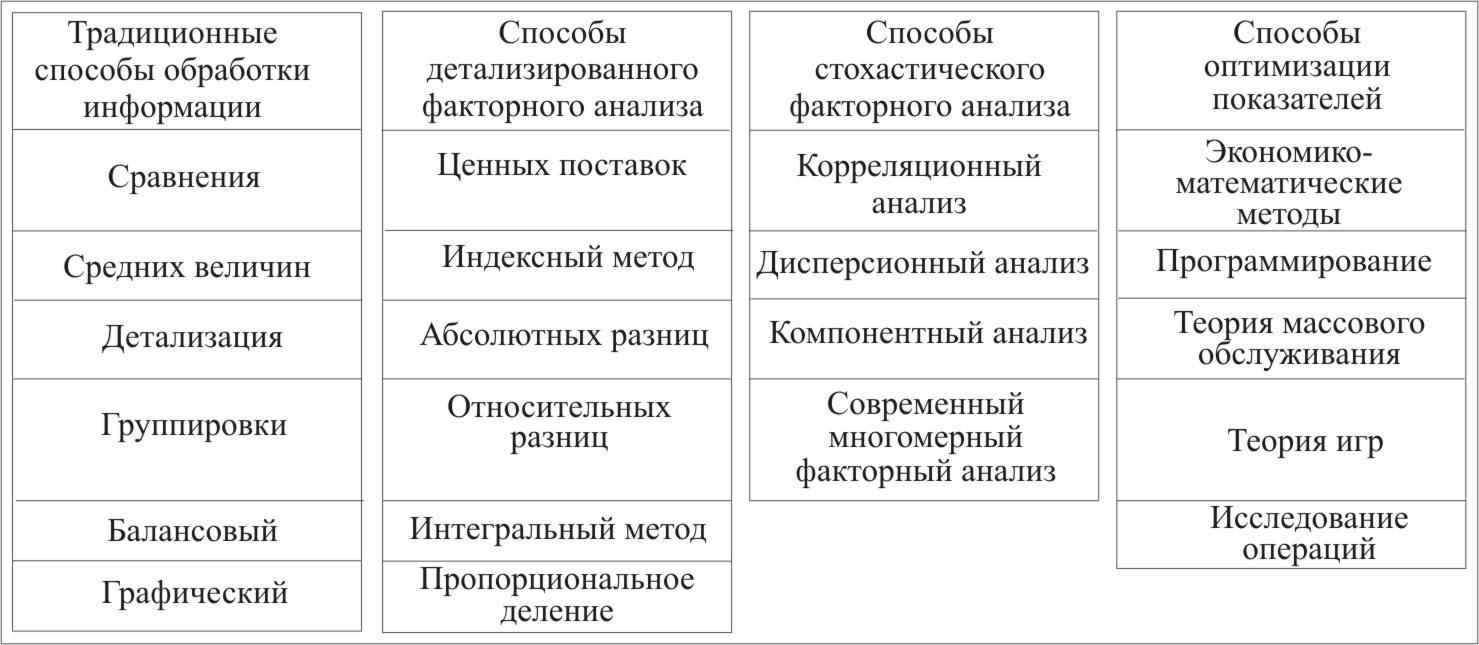

Методика анализа и диагностики деятельности предприятия базируется на пересечении трёх областей знаний: экономики, статистики и математики (рисунок 2.1).

Рисунок 2.1 – Методы анализа и диагностики деятельности предприятия

К экономическим методам анализа относят сравнение, группировку, балансовый и графический методы.

Статистические методы включают в себя использование средних и относительных величин, индексный метод, корреляционный и регрессивный анализ и др.

Математические методы можно разделить на три группы экономические (матричные методы, теория производственных функций, теория межотраслевого баланса); методы экономической кибернетики и оптимального программирования (линейное, нелинейное, динамическое программирование); методы исследования операций и принятия решений (теория графов, теория игр, теория массового обслуживания).