Практичне заняття 3.

Тема Портфельні ризики.

Мета – формування у студентів умінь та навичок визначати норму прибутку, ризик та кореляцію цінних паперів, формувати оптимальний портфель цінних паперів.

Форма проведення практичного заняття - виконання розрахункових вправ.

Приклади завдань для розв’язання:

Приклад 1.

На ринку представлено дві різні акції: А та В. Для кожної з них норма прибутку залежить від стану економіки країни. Експерти вказали на 5 можливих станів економіки, а також на ймовірність їх реалізації (табл. 1).

Таблиця 1

|

Стан економіки країни |

Імовірність |

Норма прибутку акції, % |

|

|

А |

В |

||

|

Значне піднесення |

0,1 |

20 |

10 |

|

Незначне піднесення |

0,3 |

10 |

5 |

|

Стагнація |

0,2 |

2 |

2 |

|

Незначна рецесія |

0,3 |

-2 |

1 |

|

Значна рецесія |

0,1 |

-10 |

-5 |

Необхідно обчислити сподівані норми прибутку, ризик для кожної з акцій та коефіцієнт кореляції між ними.

Розв’язання.

Сподівана норма прибутку акції визначається за формулою:

![]()

для акції А:

![]()

для акції В:

![]()

Ризик акції визначається за формулою:

![]() де

де

![]()

для акції А:

![]()

![]()

для акції В:

![]()

![]()

Коефіцієнт кореляції розраховується за формулою:

Приклад 2.

Дві акції А та В, позначені номерами 1 та 2, мають сподівані норми прибутку m1 = 12%, m2= 16% і ступені ризику відповідно σ1 = 3%, σ2 - 4 % та коефіцієнт кореляції ρ12 = -0,5.

Необхідно сформувати оптимальний портфель цінних паперів з цих двох акцій.

Розв’язання.

Оптимальним є портфель цінних паперів, для якого:

![]() та

та

![]()

Визначимо ризик портфеля двох акцій, умовно позначених номерами 1 та 2. Варіація портфеля двох акцій може бути обчислена за формулою:

Vp = x12σ12 + x22σ22 + 2х1х2σ1σ2р12

де Vp— варіація портфеля двох акцій; р12 — коефіцієнт кореляції між двома акціями.

Враховуючи, що загальна частка акцій у портфелі складає 1, маємо:

х2 =1- х1

Vp = x12σ12 + (1- x1)2σ22 + 2x1 (1 – x1) σ1 σ2 p12

Мінімум Vp можна знайти, якщо прирівняти до нуля першу похідну Vp як функцiї від х1.

![]()

Звідси одержимо Х1, підставивши значення в останній вираз:

![]()

![]()

![]() ,

,

тоді

![]()

За умов часток першої та другої акцій у портфелі, відповідно 0,59 та 0,41, його ризик та сподівана норма прибутку складуть:

Vp = x12σ12 + x22σ22 + 2х1х2σ1σ2р12 = 0,592*32+0,412*42+2*0,59*0,41*3*4*(-0,5)= =3,1329+2,6896-2,9028=2,92

![]()

![]()

Практичне заняття 4.

Тема Ризик та теорія корисності.

Мета – формування у студентів умінь та навичок визначати сподівану корисність та приймати рішення в ситуаціях альтернативних випадкових результатів певних подій, використовувати функції корисності для прийняття управлінських рішень.

Форма проведення практичного заняття - виконання розрахункових вправ.

Приклади завдань для розв’язання:

Приклад 1.

Задана аналітично функція корисності

![]() ,

а також лотереї L(0; 0,5; 10) та L(20; 0,5; 30).

,

а також лотереї L(0; 0,5; 10) та L(20; 0,5; 30).

Необхідно визначити премії (надбавки) за ризик для цих лотерей.

Розв’язання.

Премія за ризик визначається за формулою:

![]()

де

![]() - детермінований еквівалент;

- детермінований еквівалент;

![]() - сподіваний

виграш.

- сподіваний

виграш.

Сподіваний виграш визначається за формулою:

![]()

Детермінований еквівалент визначається з рівняння:

![]() ,

або

,

або

![]()

Підставляючи значення в приведені формули одержимо:

для першої лотереї:

![]() =

0,5*U(0)+0,5*U(10) = 0,5*(-е0)+0,5*(-е-0,2*10)

= -0,5*(е0+е-2)

=

0,5*U(0)+0,5*U(10) = 0,5*(-е0)+0,5*(-е-0,2*10)

= -0,5*(е0+е-2)

З рівняння

![]() = -e-0,2

= -e-0,2![]() = -0,5*(е0+е-2)

= -0,5*(е0+е-2)

![]() =

ln(0,5*(е0+е-2))/(-0,2)

= 2,83

=

ln(0,5*(е0+е-2))/(-0,2)

= 2,83

![]() =

0,5*0+0,5*10 = 5

=

0,5*0+0,5*10 = 5

![]() = 5-2,83 = 2,17

= 5-2,83 = 2,17

для другої лотереї:

![]() =

0,5*U(20)+0,5*U(30) = 0,5*(-е-0,2*20)+0,5*(-е-0,2*30)

= -0,5*(е-4+е-6)

=

0,5*U(20)+0,5*U(30) = 0,5*(-е-0,2*20)+0,5*(-е-0,2*30)

= -0,5*(е-4+е-6)

З рівняння

![]() = -e-0,2

= -e-0,2![]() = -0,5*(е-4+е-6)

= -0,5*(е-4+е-6)

![]() =

ln(0,5*(е-4+е-6)))/(-0,2)

= 22,83

=

ln(0,5*(е-4+е-6)))/(-0,2)

= 22,83

![]() =

0,5*20+0,5*30 = 25

=

0,5*20+0,5*30 = 25

![]() = 25-22,83 = 2,17

= 25-22,83 = 2,17

Приклад 2.

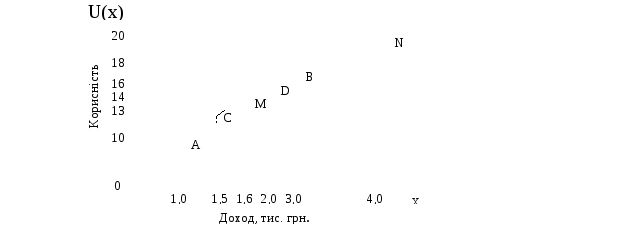

На рисунку графічно зображено ставлення особи до ризику.

Рис. Функція корисності особи, що несхильна до ризику

Крива ОN задає рівень корисності (на осі ординат), котрий може бути досягнутий за відповідним рівнем доходу (викладеного в тис. грн. на осі абсцис). Ця крива ілюструє несхильність особи до ризику. Гранична корисність зменшується з 10 одиниць, коли доход зростає від 0 до 1000 грн., до 6 одиниць, коли доход збільшується від 1000 до 2000 грн., та до 2 одиниць, коли доход зростає від 2,0 до 3,0 тис. грн. (рис.).

Припустимо, що людина з такою функцією корисності має доход 1,5 тис. грн. і оцінює нове місце роботи, що пов'язане з ризиком. Доход на новому місці роботи може бути більшим у 2 рази, тобто 3,0 тис. грн, або ж може знизитися до 1,0 тис. грн. Кожна альтернатива має ймовірність р = 0,5. Що повинна вчинити людина? Чи зостатися на старому місці чи перейти на нову роботу?

Розв’язання.

Вибір місця

роботи повинен ґрунтуватися на визначені

сподіваного доходу (![]() )

та сподіваної корисності (

)

та сподіваної корисності (![]() ),

які розраховуються за формулами:

),

які розраховуються за формулами:

![]()

![]()

На старому місці роботи:

![]() тис. грн.

= 1,5 тис. грн.

тис. грн.

= 1,5 тис. грн.

![]() =

1*

=

1*![]() = 1*13 = 13 од.

= 1*13 = 13 од.

На новому місці роботи:

![]() тис. грн.

+ 0,5*1 тис. грн. = 2,0 тис. грн.

тис. грн.

+ 0,5*1 тис. грн. = 2,0 тис. грн.

![]() =

0,5*

=

0,5*![]() +0,5*

+0,5*![]() = 0,5*18+0,5*10 = 14 од.

= 0,5*18+0,5*10 = 14 од.

Отже, нове місце роботи, що пов’язане з ризиком, є більш пріоритетним, бо сподівана корисність та сподіваний доход на ньому вище ніж на старому місці. Тому особі слід прийняти рішення про перехід на нове місце роботи, хоч воно і пов’язане з ризиком.