Манжинский_Экономика предпр

.pdf31

Стоимостная оценка основных фондов позволяет определять их величину, структуру, пла- нировать и начислять амортизацию, издержки, связанные с функционированием основных фондов, выявлять степень эффективности их использования и обновления.

Вхозяйственной практике различают первоначальную (балансовую), восстановительную, остаточную, ликвидационную и среднегодовую стоимости основных фондов.

Первоначальная стоимость – это стоимость (цена) приобретения данного вида основных фондов (станка или прибора); транспортные расходы на доставку; стоимость монтажа, наладки и т. п. Эта стоимость выражается в ценах, действовавших в момент приобретения данного объекта, и на ос- новании ее величины стоимости на предприятиях происходят регистрация элементов основных фон- дов, учет их на балансе предприятия, вследствие чего она еще называется балансовой стоимостью основных фондов.

Всвязи с длительностью производственного функционирования и под влиянием роста про- изводительности труда цена основных фондов, созданных в разное время, может снижаться (это воз- можно в нормальных экономических условиях, при низком проценте инфляции).

Поэтому для устранения искажающего влияния ценового фактов основные фонды оценива- ют по их восстановительной стоимости, т.е. по стоимости их производства в условиях сегодняшнего дня. На практике восстановительная стоимость определяется путем переоценки действующих основ- ных фондов с учетом их физического и морального износа.

Остаточная стоимость – это первоначальная стоимость основных фондов за вычетом износа,

сумма которого определяется по величине амортизационных отчислений за весь прошедший период службы данной объекта основных фондов.

Ликвидационная стоимость – это стоимость реализации изношенны и снятых с производства основных фондов (часто это цена лома).

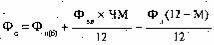

Среднегодовая стоимость основных фондов определяется на основе первоначальной стоимо- сти с учетом их ввода и ликвидации по следующей формуле:

,

,

где Фс – среднегодовая стоимость основных фондов; Фп(б) , – первоначальная (балансовая) стоимость основных фондов; Фвв - стоимость введенных фондов;

ЧМ - число месяцев функционирования введенных основных фондов; Фл – ликвидационная стоимость;

М – количество месяцев функционирования выбывших основных фондов.

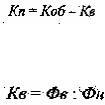

Степень обновления и износа основных фондов характеризуют следующие коэффициенты. Коэффициент обновления основных фондов (Коб):

где Фп - стоимость вновь поступивших основных фондов; Фк — стоимость основных фондов на конец периода. Коэффициент физического износа основных фондов:

где И— сумма износа соответственно на начало и конец периода; Ф — среднегодовая стоимость основных фондов.

Коэффициент годности:

32

Коэффициент прироста:

Коэффициент выбытия:

где Фв — стоимость выбывших основных фондов; Фн — стоимость основных фондов на начало периода.

Коэффициент обновления показывает удельный вес новых основных фондов, поступивших в течение года в общем их количестве. В сопоставлении с коэффициентом выбытия он характеризует темпы увеличения основных фондов.

Коэффициент износа показывает степень изношенности основных фондов предприятия. Коэффициент годности показывает, какую долю составляет их остаточная стоимость от пер-

воначальной.

Коэффициент прироста основных фондов определяет рост основных фондов за данный пе- риод в результате обновления.

Коэффициент выбытия показывает, какая доля основных фондов, имевшихся к началу от- четного периода, выбыла за отчетный период из-за износа и ветхости.

Экономисты предлагают также рассчитывать показатели, позволяющие анализировать коли- чественные пропорции и прогнозировать тенденции состояния основных фондов:

-отношение ввода фондов к их выбытию; -отношение выбытия к их вводу.

Предлагается также определять показатели, характеризующие воспроизводство основных

фондов:

-отношение коэффициента выбытия к коэффициенту ввода; -отношение изменения коэффициента износа к изменению коэффициента обновления.

В экономической литературе указывают следующие ситуации при анализе последнего соот- ношения.

1.Если анализируемое соотношение составляет положительную величину, в десятки и сотни раз превышающую единицу, то, очевидно, на предприятии, во-первых, произошло выбытие излиш- них основных средств с небольшими размерами начисленного износа. Во-вторых, сами величины

ввода новых основных фондов незначительны по сравнению с начисленной за год амортизацией и повышением уровня их изношенности в связи с продажей более "молодых" основных фондов, обла- давших в этот момент большей рыночной стоимостью и спросом по сравнению с возможными аль- тернативами.

2.Если же соотношение составляет положительные величины, умеренно больше единицы, то можно сделать вывод о сохраняющейся тенденции "старения" основных фондов из-за недостаточно- сти или отсутствия выбытия, как и при наличии незначительного компенсационного ввода либо вво- да основных фондов в порядке накопления.

3.Положительное значение соотношения (меньше единицы) говорит о накоплении основных фондов некомпенсированного, с точки зрения возмещения, характера.

4.Высокие отрицательные значения соотношения свидетельствуют о значительном выбытии основных фондов с достаточно высоким уровнем износа.

5.Умеренно отрицательное значение коэффициента соотношения можно отнести к призна- кам относительной нормализации воспроизводственных процессов в этом периоде, когда темпы "старения" основных фондов приближаются посредством мер компенсационного характера к темпам их "омоложения".

6.Отрицательные значения коэффициента (соотношения меньше единицы) отражают про- цессы ввода основных фондов, более "молодых" по сравнению с имеющимися на предприятии, но уже использовавшихся ранее другими собственниками.

Одним из источников экономического роста предприятия становится повышение эффектив- ности использования основных фондов, которое на предприятии проявляется в увеличении объема

33

товарооборота, прибыли, экономии затрат труда. Интенсивное использование основных фондов дает возможность получать продукцию без дополнительных капитальных затрат.

3.Показатели эффективности использования основных фондов

Фондоотдача определяется отношением стоимости произведенной продукции к среднегодо- вой стоимости основных фондов. Этот показатель можно применять и для характеристики эффек- тивности использования какой-либо части основных фондов, например активной.

Фондоемкость — показатель, обратный фондоотдаче. Это отношение стоимости основных фондов к стоимости произведенной продукции.

Фондооснащенность и фондовооруженность характеризуют величину основных фондов на одного работника предприятия. Они рассчитываются следующим образом:

Фосн = ОФ : Ч

Фв = ОФакт : Чп

где Фосн – фондооснащенность; Фв – фондовооруженность;

Ч - среднесписочная численность работников; Чп - среднесписочная численность торгово-производственного персонала.

Коэффициент эффективности использования основных фондов (Кэ) характеризует величину прибыли (П) на 1 руб. основных фондов (ОФ) и рассчитывается по формуле:

Этот показатель, выраженный в процентах, называется рентабельностью основных фондов (Роф) и рассчитывается так:

Можно определить коэффициент эффективности использования активной части основных

фондов:

Эффективность основных фондов зависит от удельного веса активной части основных фон- дов. Этот показатель рассчитывается по формуле:

где УВакт — удельный вес активной части основных фондов.

Рекомендуется также при оценке эффективности использования основных фондов предпри- ятия рассчитывать интегральные показатели. Их целесообразно применять в том случае, когда пока- затели эффективности использования основных фондов имеют разную направленность. Например, фондоотдача возросла, а коэффициент эффективности основных фондов снизился.

Интегральный показатель эффективности основных фондов рассчитывается по формуле:

Другой интегральный показатель можно определить так:

34

Чтобы не допускать снижения эффективности использования основных фондов, необходимо проводить анализ показателей эффективности, выявлять факторы, влияющие на эффективность ис- пользования основных фондов, определять резервы роста эффективности основных фондов предпри- ятия.

4.Износ и амортизация основных фондов

Кроме стоимостной оценки основные фонды характеризуются также способом переноса сво- ей стоимости на производимую продукцию.

Перенос стоимости основных фондов на произведенную продукции осуществляется посред- ством амортизации и связан с их износом.

Различают физический и моральный износ.

При физическом износе происходит утрата основными фондами их потребительной стоимо- сти, т.е. ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также вследствие неиспользования основных фондов.

Моральный износ обычно наступает раньше физического износа, т. е. основные фонды, ко- торые еще могут быть использованы, уже экономически неэффективны, и бывает двух видов (форм).

Моральный износ первого вида (формы) - это потеря части стоимости машин без соответст-

вующего физического износа в результате удешевления изготовления этих машин в новых условиях (при использовании достижений научно-технического прогресса). Моральный износ этого вида вы- зван уменьшением рабочего времени для выпуска таких же машин, одной и той же конструкции.

Моральный износ первого вида связан не с продолжительностью срока службы оборудова- ния, не со степенью его физического износа, а с темпами технического прогресса, приводящего к снижению стоимости изготовления продукции вследствие роста производительности труда в отрас- ли, производящей новые основные фонды.

При моральном износе первого вида потребительная стоимость основных фондов не изменя- ется. В новых машинах, аналогичных прежним, нет никаких конструктивных изменений, производи- тельность оборудования также остается прежней. Изменяется лишь стоимость основных фондов.

Моральный износ второго вида — это сокращение продолжительности действия наличных машин, оборудования, обусловленное не уменьшением их производительности или мощности (дан- ные характеристики обычно остаются на том же уровне, что и при вводе в производство), а тем, что

дальнейшая эксплуатация старых машин по сравнению с новыми приводит к большим издержкам производства.

Физический износ определяется на основании сроков службы основных фондов:

где Тф — фактический срок службы (лет); Тн — нормативный срок службы (лет).

Для более точного определения износа следует установить техническое состояние элементов основных фондов.

Моральный износ первого вида определяется на основании соотношения балансовой и вос- становительной стоимостей:

где Фб— балансовая стоимость; Фв - восстановительная стоимость.

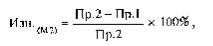

Моральный износ второго вида чаще всего определяется на основе сравнения производи- тельности оборудования:

35

где Пр.1 — производительность действующих основных фондов; Пр. 2 - производительность новых основных фондов.

Термин "амортизации" в буквальном смысле означает бессмертие основных фондов, их спо- собность возмещать износ, восстанавливаться.

Процесс амортизации означает перенесение по частям стоимости основных фондов в течение срока их службы на производимую продукцию и последующее использование этой стоимости для возмещения потребленных основных фондов.

Перенесенная стоимость основных фондов в составе продукции покидает сферу производст- ва и поступает в сферу обращения.

После реализации продукции часть денежной суммы, соответствующая перенесенной стои- мости основных фондов, поступает в амортизационный фонд. Этот амортизационный фонд (сумма накопленных денег) используется для приобретения новых основных фондов.

Для малых предприятий часто устанавливается льготная особенность - они могут в 1-й год эксплуатации списывать дополнительно как амортизационные отчисления до 50% первоначальной (балансовой) стоимости основных фондов со сроком службы свыше 3 лет. На общих основаниях ма- лые предприятия могут производить ускоренную амортизацию активной части основных фондов. Однако при прекращении деятельности малого предприятия до истечения 1 года сумма дополни-

тельно начисленной амортизации подлежит восстановлению за счет увеличения балансовой прибыли предприятия.

В экономике Республики Беларусь длительное время применялся (и сейчас еще применяется) равномерный (линейный) метод амортизации, т.е. каждый год в стоимость продукции включается одинаковая часть стоимости основных фондов.

Такой метод расчета амортизации прост, нагляден и в определенной степени учитывает про- цесс переноса стоимости. Относительность учета переносимой стоимости обусловлена рядом обстоя- тельств.

Во-первых, равномерный метод предполагает, что к завершению срока службы ликвидаци- онная стоимость равна 0 (эта ликвидационная стоимость включает в себя стоимость реализации из- ношенных и снятых с производства основных фондов; обычно это определяется по цене металлоло- ма).

Во-вторых, этот метод предусматривает равномерный износ основных фондов за весь срок службы. Но в течение срока службы бывают простои оборудования, его поломка и неполная загрузка за смену, т.е. в реальном производстве оборудование изнашивается неравномерно и стоимость ос- новных фондов на продукцию переносится неравномерно.

Еще один недостаток равномерного метода — отсутствие учета морального износа основных фондов, который снижает стоимость изготавливаемых машин или уменьшает потребительную стои- мость за счет введения в эксплуатацию новых, более эффективных машин и оборудования. Это обу- словливает досрочное, т.е. до окончания нормативного срока амортизации, выбытие устаревшей тех- ники и приводит к ее недоамортизации.

Кроме равномерного (линейного) в мировой практике применяются методы ускоренной амортизации. Исторически эти методы в развитых странах возникли в военных отраслях производст- ва, в совершенствовании которых было особенно заинтересовано государство. Затем ускоренная амортизация стала источником финансовых ресурсов для развития прогрессивных отраслей произ- водства (например, электронной промышленности).

Методы ускоренной амортизации в течение первой половины нормативного срока службы основных фондов позволяют возместить до 60 - 75% их стоимости, а при использовании равномерно- го метода было бы возмещено только 50% стоимости основных фондов. Во вторую половину срока службы основных фондов величина амортизации уменьшается.

Среди методов ускоренной амортизации чаще всего за рубежом применяются метод по удво- енной норме и кумулятивный метод ("метод суммы чисел"), использующий арифметическую про- грессию.

36

5.Направления повышения эффективности использования основных фондов

Улучшение использования основных средств отражается на финансовых результатах работы предприятия за счет: увеличения объема производства, снижения издержек, улучшения качества продукции, снижения налога на имущество и увеличения балансовой прибыли.

Основными мероприятиями, которые позволят реализовать резервы повышения объема про- изводства продукции на предприятии, а, соответственно, и повышения прибыли, являются следую- щие организационно-технические мероприятия:

-уменьшение простоев оборудования, -сокращение времени ремонта, -применение полуфабрикатов;

-повышение эффективности эксплуатации оборудования за счет роста коэффициента смен-

ности;

-применение новых видов оборудования; -своевременный ввод в действие оборудования, недопущение наличия неустановленного

оборудования; -обучение работников предприятия в связи с применением новых видов оборудования работе

с электронными приборами автоматики и контроля; -рациональное составление графиков сменности персонала предприятия;

-разработка действенных методов стимулирования работников, обслуживающих основное технологическое оборудование, и др.

-рост технической оснащенности предприятий оборудованием и увеличение доли активной части основных фондов;

-реконструкция предприятия; -оптимизация режима работы предприятия;

-освобождение предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

-своевременное и качественное проведение планово-предупредительных и капитальных ре-

монтов;

- приобретение высококачественных основных средств; -повышение уровня механизации и автоматизации производства; -улучшение условий организации труда работников и др.

Всовременных условиях необходима закупка нового дорогостоящего высокоэффективного оборудования. При этом важным вопросом является финансирование капитальных вложений с целью закупки нового оборудования, автоматизации операционных процессов.

Вслучае недостатка собственных средств (необходимо использовать заемные средства. Пер- спективными направлениями при этом являются лизинг и инвестиционный селенг.

Лизинг и инвестиционный селенг используются при недостатке собственных средств для ре- альных инвестиций, а также при капитальных вложениях в проекты с небольшим периодом эксплуа- тации или высокой степенью изменяемости технологий.

Лизинг является одним из перспективных методов привлечения финансовых вложений. Он рассматривается как одна из разновидностей долгосрочного кредитования. Лизинговый кредит пре- доставляется лизинговой компанией и погашается в рассрочку.

Данный метод позволяет предприятию-лизингополучателю быстро приобретать необходи- мое ему оборудование, не отвлекая при этом из своего оборота значительные финансовые ресурсы.

Инвестиционный селенг является одной из новых форм привлечения финансовых ресурсов. Он представляет собой специфическую форму обязательства, состоящую в передаче собственникам (юридическим или физическим лицам) права на пользование и распоряжение его имуществом на срок за определенную плату. В качестве такого имущества могут выступать здания, сооружения, оборудование.

Селенг является эффективным методом финансирования различных сфер хозяйственной дея- тельности предприятий, включая и инвестиционную. С помощью селенга оказывается финансовая помощь предприятиям, испытывающим острый дефицит в различных видах ресурсов, включая и де- нежные средства.

37

Тема 8. Оборотные средства предприятия и эффективность их использования

1.Сущность и состав оборотных средств предприятия.

2.Нормирование оборотных средств.

3.Эффективность использования оборотных средств.

1.Сущность и состав оборотных средств предприятия.

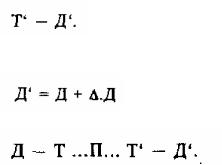

В процессе производства фирма получает продукцию, которая выступает как товар, и реали- зует ее как товарный капитал, получает денежный доход:

Понятно, что фирма рассчитывает получить при нормальном стечении обстоятельств больше денежных средств, нежели затрачено, получить прибыль.

В итоге движение промышленного капитала отражает формула:

Последовательное прохождение трех стадий, принятие и сбрасывание трех различных функ- циональных форм есть кругооборот капитала.

Обратим внимание на то, что кругооборот капитала начинается с денежного капитала и за- канчивается денежным капиталом. Авансированный капитал последовательно проходит три стадии, принимает денежную форму, затем форму производительного капитала, товарного капитала и вновь

— денежный капитал. В определенных размерах авансированный капитал должен в одно и то же время находиться в трех формах, на трех стадиях.

Предметы труда (сырье, материалы) полностью утрачивают свою потребительную стоимость

впроцессе одного кругооборота капитала. Они исчезают, но материализуются в готовых изделиях, относятся к оборотному капиталу.

Оборотный капитал — та часть производительного капитала, стоимость которого полно- стью возмещается в каждом кругообороте капитала.

Обратим внимание теперь на рабочую силу. Израсходованный денежный Синонимом основного капитала выступают основные средства или основные фонды. Сино-

нимом оборотного капитала выступают оборотные фонды. Выделяют еще фонды обращения (деньги

вкассе, отгруженные товары и т.п.). Оборотные фонды плюс фонды обращения в денежном исчисле- нии — оборотные средства.

Авансированный капитал фирмы возвращается не сразу, а лишь постепенно, по частям. По- этому, вслед за кругооборотом капитала, следует выделять оборот капитала, когда весь капитал воз- вращается на исходные позиции.

Оборот капитала — это кругооборот капитала, рассматриваемый не как отдельный акт, а как

периодический процесс.

Время оборота капитала — время, на которое предприниматель авансирует капитал, по исте- чение которого последний возвращается в первоначальных размерах и форме.

Далее более подробно рассмотрим сущность оборотных средств предприятия.

Оборотные средства - это совокупность денежных средств, авансируемых для создания обо- ротных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Оборотные производственные фонды — это предметы труда (сырье, основный материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др.); средства труда со сроком службы не более 1 года или стоимостью не более 50-кратного установленного минимального размера оплаты труда в месяц (малоценные и быстроизнашивающиеся предметы и инструменты); незавершенное производство и расходы будущих периодов.

38

Фонды обращения — это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах.

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия.

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются. Они переносят свою стоимость на созда- ваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями. После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота средств предприятия.

В своем движении оборотные средства проходят последовательно 3 стадии: денежную, про- изводительную и товарную.

Денежная стадия кругооборота средств является подготовительной. Она протекает в сфере обращения, где происходит превращение денежных средств в форму производственных запасов.

Производительная стадия представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере стоимости использованных производственных запасов, дополнительно авансируются затра- ты на заработную плату и связанные с ней расходы, а также перенесенная стоимость производствен- ных основных фондов. Производительная стадия кругооборота заканчивается выпуском готовой продукции, после чего наступает стадия ее реализации.

На товарной стадии кругооборота продолжает авансироваться продукт труда (готовая про- дукция) в том же размере, что и на производительной стадии. Лишь после превращения товарной формы стоимости произведенной продукции в денежную авансированные средства восстанавлива- ются за счет части поступившей выручки от реализации продукции. Остальная ее сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть на- коплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота.

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборо- та, одновременно является и начальной стадией оборота средств.

Кругооборот оборотных средств происходит по схеме:

где Д - денежные средства, авансируемые хозяйствующим субъектом; Т — средства производства; П — производство; Т1 — готовая продукция;

Д1 — денежные средства, полученные от продажи продукции и включающие в себя реализо- ванную прибыль.

Точки (...) означают, что обращение средств прервано, но процесс их кругооборота продол- жается в сфере производства.

Оборотные средства находятся одновременно на всех стадиях и во всех формах производст- ва, что обеспечивает его непрерывность и бесперебойную работу предприятия.

Ритмичность, слаженность и высокая результативность во многом зависит от оптимальных размеров оборотных средств (и оборотных производственных фондов, и фондов обращения). Поэто- му большое значение приобретает процесс нормирования оборотных средств, который относится к текущему финансовому планированию на предприятии.

В практике учета и планирования оборотные средства подразделяются по принципу органи- зации их планирования на нормируемые и ненормируемые; по источникам формирования — на соб- ственные, заемные и привлеченные.

39

Кнормируемым оборотным средствам относятся товарные запасы, денежные средства в кассе и в пути, производственные запасы, полуфабрикаты, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов. Размер нормируемых оборотных средств находится в непо- средственной зависимости от объема товарооборота и выпуска собственной продукции, скорости об- ращения товаров (кроме предметов материально-технического оснащения). По этим видам оборот- ных средств устанавливаются нормы запасов в пределах минимально допустимых для осуществле- ния производственной деятельности.

Кненормируемым оборотным средствам относятся денежные средства на расчетном и дру- гих счетах, средства в расчетах с дебиторами, товары отгруженные и на ответственном хранении. Ненормируемыми эти средства называются потому, что они не планируются, не предусматриваются нормативы остатков этих средств. Кроме того, ненормируемые оборотные средства не имеют твердо фиксированных источников покрытия. Например, дебиторская задолженность возникает нередко в результате нарушения договорной и финансовой дисциплины и не может планироваться. Не преду- сматриваются остатки денежных средств на расчетном и других счетах. Источниками покрытия не-

нормируемых оборотных средств обычно являются прочие пассивы и средства временно свободных специальных фондов. Соотношение между отдельными видами оборотных средств в общей стоимо- сти образует структуру оборотных средств предприятия.

По источникам образования оборотные средства подразделяются на собственные, прирав-

ненные к ним (привлеченные) и заемные.

Собственные оборотные средства участвуют в кругообороте только того предприятия, за ко- торым они закреплены, в то время как заемные средства могут участвовать в кругообороте многих предприятий в зависимости от их потребностей. Собственные оборотные средства выделяются для создания производственных запасов, расходов будущих периодов. Они постоянно закреплены за предприятием в их уставном фонде; предприятия имеют право самостоятельно их размещать, плани- ровать, использовать.

Заемные средства представляются в основном в форме банковского кредита для покрытия дополнительной потребности в ресурсах с целью образования сезонных запасов, а также для других временных нужд. Они выделяются на определенный срок, после чего возвращаются банку; имеют строго целевое направление, т.е. используются для оплаты тех товаров и затрат, на которые была вы- дана ссуда.

Общая классификация оборотных средств предприятия приведена ниже.

40

Структура оборотных средств промышленных предприятий зависит от степени механизации производства, принятой технологии, организации производства, длительности производственного цикла и др.

Таким образом, источниками формирования оборотных средств могут быть: -прибыль, -кредиты (банковские и коммерческие),

-акционерный (уставный) капитал, -паевые взносы, -бюджетные средства,

-перераспределенные ресурсы (страхование, вертикальные структуры управления), креди- торская задолженность и др.

Наличие собственных оборотных средств, а также соотношение между собственными и