Раздел 2 Организационно-экономическая характеристика винодельческих предприятий ар крым

2.1 Экономические показатели деятельности предприятий

Анализ состояния и организации учёта и контроля расчётов с поставщиками и подрядчиками будет проведён на примере 3 винодельческих предприятий Крыма, которые различны по размеру и по экономическим показателям: ГП «Таврида», ГП «Малореченское» и ГП «Агрофирма «Магарач» Национального института винограда и вина «Магарач».

Государственное предприятие «Таврида» находится на Южном берегу Крыма между Ялтой и Алуштой, охватывая такие села: Виноградное, Лазурное, Малый Маяк, Кипарисное, Пушкино, Утес, Лавровое, Запрудное и частично Партенит.

Центральная усадьба хозяйства находится в селе Кипарисное. С городом Симферополь совхоз связан шоссейной дорогой. Расстояние до республиканского центра составляет 50 километров. Центральная усадьба совхоза связана со всеми отделениями дорогами с твердым покрытием.

ГП «Таврида» находится в административном подчинении Министерства Аграрной политики Украины и имеет довольно широкую организационно-производственную структуру управления (Приложение Б).

Государственное предприятие Агрофирма «Магарач» создано на базе ГП Агрофирма Магарач» и ГП ОХ «Предгорное» НИВиВ «Магарач» на основании Постановления Президиума УААН от 13.06.2005 г.№ 8 с целью повышения эффективности использования государственного имущества, оптимизации структуры экспериментальной базы НИВиВ «Магарач», более рационального использования трудовых ресурсов, техники и земельных угодий.

Производственную деятельность Агрофирма «Магарач» осуществляет совместно с эстонской фирмой «Magarach OU» и при их непосредственном участии в производственном процессе. Договор о совместной деятельности зарегистрирован в Минэкономики в АРК от 23.09.1999 г. № 8.

Виноградарство - это основная отрасль в хозяйственной деятельности ГП АФ «Магарач».

Что касается ГП «Малореченское», то оно находится на территории села Малореченское города Алушты. Малореченское - центр сельского совета, расположенного на Южном Берегу Крыма, в долине Малой речки, впадающей в Чёрное море. В апреле 1957 года на базе трех колхозов, находящихся в с. Генеральское (колхоз по возделыванию табака), селах Солнечногорское и Малореченское (колхозы, специализирующиеся на производстве винограда, плодов семечковых и косточковых) был создан совхоз им. В. И. Ленина, в последствии переименованный в совхоз-завод "Малореченское". С 08 февраля 2006 года - государственное предприятие "Малореченское".

Центральной усадьбой анализируемого хозяйства является село Малореченское. От районного центра г. Алушта находится на расстоянии 25 км, от г. Симферополя - на расстоянии 75 км. Земельный массив предприятия расположен в северо-восточной части Большой Алушты.

Производство винограда на предприятии является одним из основных видов деятельности ГП "Малореченское", обеспечивающее две третьих денежной выручки для предприятия. Основой является производство столового и технического винограда для удовлетворения внутренних потребностей Крыма и частично регионов Украины в сырье для производства вин и свежем винограде.

По своей организационно-правовой форме является государственным предприятием. Основными видами деятельности предприятия являются:

Производство, закупка, переработка и реализация сельскохозяйственной продукции;

Выработка виноматериалов и производства вин;

Оптовая и розничная торговля напитками;

Розничная торговля в не специализированных магазинах с продовольственным ассортиментом;

Организационно предприятие составляют: два отделения, в составе которых 6 виноградарских бригад и 2 тракторных; винзавод; транспортно-ремонтный цех; энергоцех; виноградохранилище; управление.

Так как земля в сельском хозяйстве является основным не заменимым средством производства, в то время как все другие средства изнашиваются и заменяются новыми, более совершенными, то от того, насколько правильно она используется, и зависит объем производства сельскохозяйственной продукции. Рассмотрим структуру сельскохозяйственных угодий исследуемых предприятий в таблице (Приложение В).

Рассматривая показатели, представленные в таблице 2.1, можно отметить, что в 2012 году по сравнению с 2010 годом площадь сельскохозяйственных угодий в ГП «Таврида» уменьшилась на 2 га, что составляет 0,53%. В структуре сельскохозяйственных угодий наибольший удельный вес занимают многолетние насаждения, и в 2012 году по сравнению с 2010 годом их площадь увеличилась на 4 га или на 1,16%. Площадь пашни и орошаемых земель сократилась на 6 га и на 14,3 га соответственно. Проанализировав эти данные, можно сказать, что хозяйство узкоспециализированное и занимается возделыванием виноградников с целью получения сырья для собственного винзавода, а также имеет площади под посадку сельскохозяйственных культур. 68% площади виноградников в ГП «Таврида» орошаются, что значительно влияет на повышение урожайности винограда.

Что касается ГП «Малореченское», то большинство земель предприятия также занято многолетними насаждениями. Их площадь увеличилась на 9,6 га по сравнению с 2010 годом, что составило 2,63%. Также произошло незначительное увеличение площади орошаемых земель.

ГП «Агрофирма «Магарач» Национального института винограда и вина «Магарач» имеет наибольшую площадь сельскохозяйственных угодий среди анализируемых предприятий, которая осталась неизменной. В структуре сельскохозяйственных угодий наибольший удельный вес занимает пашня, которая в 2012 году увеличилась на 12 га или 0,61% в сравнении с 2010 годом, но площадь многолетних насаждений также велика, не смотря на то, что она, наоборот, на 12 га уменьшилась в 2012 году, что составляет 1,46%. Предприятие располагает орошаемыми землями, площадь которых также уменьшилась на 12 га или на 1,01%, что вызвано уменьшением площади многолетних насаждений.

Важным фактором рационального и эффективного ведения сельскохозяйственного производства является размер предприятия, который должен быть оптимальным для конкретных условий производства. Под оптимальным следует понимать такой размер сельскохозяйственных предприятий, который при других равных условиях обеспечивает лучший результат производственно-финансовой деятельности.

Прямым показателем размера сельскохозяйственного предприятия принято считать сумму выручки и стоимость производимой продукции в постоянных ценах 2010 года. При анализе размеров хозяйства также используются и дополнительные показатели, такие как среднегодовая численность работников, площадь сельхозугодий, стоимость основных производственных средств. Данные для проведения такого анализа представлены в таблице 2.2 (Приложение Д).

Из таблицы видно, что стоимость валовой продукции в постоянных ценах 2010 года в ГП «Таврида» и ГП «Малореченское» в 2012 году возросла по сравнению с 2010 годом на 27,55% и 16,91% соответственно, тогда как в ГП «АФ «Магарач» НИВиВ «Магарач» этот показатель, наоборот, уменьшился на 45,96%. То же самое можно сказать о стоимости товарной продукции. Если в первых двух предприятиях она возрастала с каждым годом, то в «АФ «Магарач» НИВиВ «Магарач» она снизилась на 88,19%. Это, вероятно, вызвано неурожаем 2012 года.

Среднегодовая стоимость основных средств увеличилась в ГП «Малореченское» и ГП АФ «Магарач» в 2012 году по сравнению с 2010 годом на 17,27% и на 2,90% соответственно, а в ГП «Таврида» этот показатель, наоборот, уменьшился на 5,75%.

Среднегодовая численность работников, занятых в сельскохозяйственном производстве сократилась в каждом предприятии. В ГП «Таврида» в 2012 году по сравнению с 2010 годом стало на 18 человек меньше, что составляет 7,44%, в ГП «Малореченское» на 25 человек меньше или на 12,2%, а в ГП АФ «Магарач» на 129 человек меньше, то есть на 24,52%.

Поскольку можно сказать, что специализация сельского хозяйства – это преобладающее развитие одной или нескольких отраслей в отдельных предприятиях, которое способствует рациональному и эффективному использованию факторов производства. Специализация определяется структурой денежной выручки от реализации продукции. Главная и подсобные отрасли имеют наибольший удельный вес в структуре товарной продукции сельского хозяйства. Они характеризируют производственное направление сельского хозяйства, определяют уровень его специализации. Дополнительные отрасли, в свою очередь, обеспечивают благоприятные условия для развития главных отраслей.

Рассматривая состав и структуру товарной продукции представленную в таблице 2.3 (Приложение Ж) следует отметить, что предприятие имеет узкую специализацию. Из сельскохозяйственных культур выращивают только виноград, который в основном отправляют на переработку, а в свежем виде реализуют лишь столовые сорта, которые в общем объеме производства занимают около 10%. Поэтому можно сказать, что предприятие специализируется на выращивании винограда, а так как в структуре товарной продукции больший удельный вес занимает промышленная продукция, значит оно специализируется и на производстве виноматериалов и вина и имеет виноградарско-винодельческое направление, с развитой промышленной переработкой винограда.

Из данных таблицы 2.3 видно, что до настоящего времени ГП "Малореченское" не только сохранило ярко выраженную производственную специализацию на производство винограда, но и углубило её. Об этом свидетельствует то, что продукция виноградарства в структуре товарной продукции сельского хозяйства в 2012 году составила 100%. Заметим, что данный показатель отражает только реализацию винограда в свежем виде другим предприятия. Так как предприятие имеет завод первичного виноделия, то показатель промышленной продукции подразумевает реализацию виноматериалов. Таким образом, удельный вес промышленности и виноградарства в структуре товарной продукции будут в действительности отражать специализацию предприятия на производстве и переработке продукции виноградарства.

Анализируя структуру товарной продукции ГП АФ «Магарач», можно сделать вывод, что предприятие также специализируется на выращивании и реализации винограда и виноматериала, так как реализация винограда имеет наибольший удельный вес и составляет 40,19% в 2012 году, а также предоставляет услуги в сельском хозяйстве. Кроме этого, предприятие занимается выращиванием и реализацией плодов.

Для того, чтобы понять насколько эффективно предприятие использует свои производственные фонды и трудовые ресурсы, необходимо проанализировать показатели экономической эффективности. Они приведены в таблице 2.4 (Приложение З).

Исходя из данных, представленных в таблице, можно сделать вывод, что в ГП «Таврида» сложилась довольно благоприятная ситуация, а именно: показатели стоимости валовой продукции, денежной выручки и прибыли, полученной от реализации сельскохозяйственной продукции, рассчитанные на 100 га сельскохозяйственных угодий, на 100 гривен основных производственных фондов и на одного среднегодового работника ежегодно увеличивались, что говорит об эффективном и рациональном использовании ресурсов. Уменьшение фондоёмкости на 26,16% говорит о том, что на 1 гривну произведённой продукции стало расходоваться меньше основных производственных фондов, фондоотдача же, наоборот, увеличилась на 36,36%, что свидетельствует о рациональном использования основных производственных фондов и повышении эффективности труда. Показатель фондообеспеченности уменьшился на 5,24%. Показатель фондовооруженности, отражающий какая доля основных производственных фондов приходится на одного работника, увеличился на 1,81%. Рост этого показателя обусловлен сокращением количества работников.

В ГП «Малореченское» в 2012 году по сравнению с 2010 годом все показатели за исключением того, что отражает стоимость валовой продукции на сто гривен основных производственных фондов, увеличились. Возможно, причиной снижения этого показателя послужило увеличение стоимости основных производственных фондов в 2012 году. Рассматривая остальные показатели, следует сказать, что предприятие работает эффективно, но не вполне рационально использует свои ресурсы, о чём свидетельствуют показатели фондоёмкости и фондоотдачи. Фондоёмкость в 2012 году увеличилась на 0,37%, а это значит, что на одну гривну произведённой продукции стало расходоваться больше основных производственных фондов, однако возможно, что причиной этому послужило увеличение стоимости основных производственных фондов, потому что показатель фондоотдачи остался на том же уровне.

Анализируя данные по ГП АФ «Магарач» можно сделать вывод, что предприятие работает неэффективно и использует свои ресурсы нерационально, так как все показатели эффективности уменьшились в 2012 году, более того, предприятием получен убыток от реализации. Увеличился показатель фондоёмкости на 90,47%, что говорит о том, что для производства единицы продукции предприятие стало затрачивать гораздо больше фондов чем прежде. Фондоотдача, наоборот, уменьшилась на 50%,что свидетельствует о нерациональном использования основных производственных фондов и снижении эффективности и производительности труда. Показатель фондообеспеченности увеличился на 2,87%. Так как площадь сельскохозяйственных угодий не изменилась, то можно сказать, что это произошло вследствие увеличения стоимости основных производственных фондов. Показатель фондовооруженности, показывающий какая доля основных производственных фондов приходится на одного работника, увеличился на 59,64%. Рост этого показателя обусловлен как увеличением стоимости основных средств, так и сокращением количества работников, что также не говорит об улучшении эффективности производства и использования ресурсов.

Для того, чтобы оценить деятельность предприятия в целом, необходимо проанализировать финансовые результаты, которые характеризуются суммой полученной прибыли и уровнем рентабельности. Финансовые результаты деятельности предприятий представлены в таблице 2.5 (Приложение И).

Анализируя деятельность ГП «Таврида», следует обратить внимание, что чистый доход от реализации увеличился в 2012 году на 21,99% по сравнению с 2010 годом. Не смотря на увеличение себестоимости реализации, прибыль от реализации продукции также увеличилась на 49,37%, что почти в половину больше, чем в 2010 году. Но необходимо отметить, что внереализационные доходы резко сократились, а именно на 87,27%, а внереализационные расходы, наоборот, увеличились на 1,29% и в целом предприятие является прибыльным, но прибыль уменьшилась по сравнению с 2010 годом на 26,31%, а уровень рентабельности на 32,64%.

В ГП «Малореченское» показатели реализации увеличились и прибыль от реализации в 2012 году возросла на 103,89%. Также, не смотря на увеличение внереализационных расходов и уменьшение внереализационных доходов, предприятие также является прибыльным, причем показатели прибыли и рентабельности в 2012 году возросли на 323,77% и 236,76% соответственно.

Что касается ГП АФ «Магарач», то чистый доход от реализации уменьшился на 88,19%, и не смотря на уменьшение себестоимости продукции в 2012 году предприятием получен убыток от реализации. Увеличение внереализационных доходов на 11,55% и уменьшение внереализационных расходов на 40,97% особо не изменило картину и результат деятельности предприятия является убыточным.

2.2 Организация учётной работы на предприятиях

Организация бухгалтерского учёта – деятельность, направленная на улучшение работы бухгалтерского аппарата, получение своевременной и достоверной информации о предприятии, а также осуществление контроля его деятельности [32, с.9].

На организацию бухгалтерского учёта оказывают влияние многие факторы, например, размер предприятия, его специализация. Как известно, организация бухгалтерского учёта осуществляется на основании действующего законодательства и основным нормативным документом, регулирующим её, является Закон Украины «О бухгалтерском учёте и финансовой отчётности в Украине». Каждое предприятие, учитывая свои особенности, вводит уточнения в организацию бухгалтерского учёта посредством принятия приказа «Об учётной политике». Целью данного приказа является определение единых по предприятию организационных и методических подходов к бухгалтерскому учёту, распределению ответственности и обязанностей по поводу организации и ведения бухгалтерского учёта, формирования первичной документации, составления и подачи финансовой отчётности.

Учетная политика — совокупность принципов, методов и процедур, используемых предприятием для составления и представления финансовой отчетности [17, ст.1].

Так, например, в ГП «Таврида» в пункте 2.4 Положения об учётной политике говорится, что на предприятии применяется журнально-ордерная форма бухгалтерского учёта.

Пункт 2.5 того же Положения говорит о том, что следует применять для ведения бухгалтерского учёта на предприятии компьютерные программы и программы в таблицах MicrosoftExcel.

Также в приказе оговорены правила организации аналитического учёта движения товарно-материальных ценностей, план счетов, который утверждён на предприятии и другие необходимые для учёта правила.

С приказом ознакомлены все должностные лица, задействованные в его выполнении.

Следует отметить, что в бухгалтерии ГП «Таврида» все работники имеют специальное образование, что позволяет равномерно распределять нагрузку между ними.

На предприятии бухгалтерией применяется типовой план счетов, однако открыты субсчета второго порядка для аналитических данных.

В ГП «Таврида» с 1990 года плановый отдел и бухгалтерия были реорганизованы в единый планово-финансовый отдел, возглавляемый начальником планово-финансового отдела (главным бухгалтером).

Учётный персонал подчиняется непосредственно начальнику планово-финансового отдела.

Структура учётного аппарата представлена на рисунке 2.2

Начальник Производственно-финансового

отдела

Заместитель

начальника производственно-финансового

отдела Кассир

Производственный

отдел

Материальный

отдел

Расчётный

отдел

Рис. 2.2 –Структура учётного аппарата бухгалтерии ГП «Таврида»

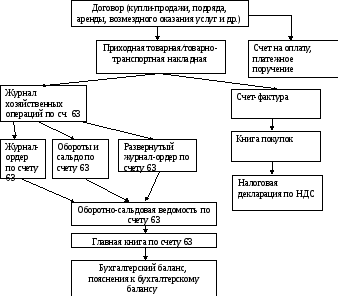

Бухгалтерский учёт на предприятии организуется с применением журнально-ордерной формы учёта, с применением ЭВМ, прикладного программного обеспечения для формирования учётных регистров.

Р исунок

2.3 – Схема журнально-ордерной формы

учёта в ГП «Таврида»

исунок

2.3 – Схема журнально-ордерной формы

учёта в ГП «Таврида»

Обязанности каждого бухгалтера строго определены должностными инструкциями, которые составляет начальник планово-финансового отдела.

На предприятии утверждён график документооборота, согласно которому назначены ответственные лица по составлению и своевременному предоставлению первичных документов; поручено всем ответственным лицам по графику составлять и отчитываться в государственные органы статистики, налоговой службы и другие вышестоящие организации.

Персонал компании обеспечен компьютерной техникой (все компьютеры соединены между собой локальной сетью, также имеется выход в интернет), все формы бланков учётных регистров, кроме первичных документов, занесены в компьютер. Бухгалтерия использует в работе программы MicrosoftExcel и MicrosoftWord.

Все отделы бухгалтерии работают, обеспечивая руководство предприятия своевременными данными, а так же осуществляют контроль над предоставленными документами.

Что касается, организации учётной работы в ГП Агрофирма «Магарач» НИВиВ «Магарач», надо сказать, что в состав учетного аппарата в входит бухгалтерия отделений и центральная бухгалтерия под руководством главного бухгалтера Евсевич И.В. В структуру учетного аппарата ГП Агрофирма «Магарач» НИВиВ «Магарач» входят:

Главный бухгалтер, который выполняет работу бухгалтера по виноделию и хозяйственной части предприятия;

заместитель главного бухгалтера и он же бухгалтер по налогам, доходам, расчетам с покупателями;

бухгалтер производственного отдела;

бухгалтер материального отдела, который ведет расчеты с поставщиками и подотчетными лицами;

бухгалтер по оплате труда административному персоналу;

кассир;

бухгалтер по оплате труда работников винзавода;

Количественный и качественный состав бухгалтерии определяется в соответствии со штатным расписанием.

Штатное расписание - внутренний нормативный документ, который определяет должностной состав работников предприятия, штатные единицы и оклады.

Бухгалтерский учет в ГП Агрофирма «Магарач» НИВиВ «Магарач» ведется централизованно. Для облегчения и усовершенствования работы бухгалтерия автоматизирована компьютерной программой 1С версии 7.7. Однако на данный момент предприятием осуществляется переход на 1С версии 8 с целью упрощения работы с документами, сокращению времени, затрачиваемого на обработку документов и повышения производительности труда.

Б ухгалтерский

учет на предприятии ведется по журнально

- ордерной форме учета.

ухгалтерский

учет на предприятии ведется по журнально

- ордерной форме учета.

Рис. 2.4 – Схема документооборота в организации ГП АФ «Магарач»

Условия каждого работника регламентируются должностной инструкцией. Составляется отелом кадров и утверждается руководителем. Для изменения данного документа, руководитель издает Приказ.

Передача документов в бухгалтерию осуществляется в установленные сроки. Осуществляется контроль по следующим параметрам: правильность оформления; законность отражения операции; целесообразность; реальность отраженной информации.

Обработка документов состоит из нескольких этапов:

группировка документа, осуществляется по плановым показателям или по показателям отчетности. Сгруппированные документы должны давать возможность составить корреспонденцию по ним. Группировка документа должна проводиться в течение одного дня, чтобы соблюдать принцип хронологии;

контировка документа, проставление корреспонденции;

занесение информации в учетные регистры.

Заключительным этапом движения документа является организация хранения в архиве.

На предприятии ГП «Малореченское» учёт децентрализован. Во главе бухгалтерской службы находится главный бухгалтер. Обработка и оформление бухгалтерских данных осуществляется в производственных отделениях, а центральная бухгалтерия далее обрабатывает и обобщает предоставляемую информацию и составляет отчётность предприятия и осуществляет контроль над постановкой учёта в отделениях предприятия, учёт компьютеризирован. Компьютерной техникой обеспечены центральная бухгалтерия, планово-экономический отдел и винзавод. Установлено программное обеспечение, в частности бухгалтерские программы:

«ЧИЖ-бухгалтерия»

Комплекс “Чиж-бухгалтерия” представляет собой интегрированную среду для оперативного начисления, учета, корректировки, поиска и печати информации по расчету заработной платы, учету основных средств, ведению расчетов с предприятиями и лицами, выписки платежных документов, формирования Главной книги и баланса предприятия, ведения складского и материального учета, расчета квартплаты, учета договоров (услуг), учета и выписки путевых листов.

Система представляет собой комплекс программ и совокупность настроенных баз данных, разработанных на базе системы управления базами данных Foxpro для операционных систем MS-DOS и WINDOWS. Для работы в системе “Чиж-бухгалтерия” не требуется специальных знаний и навыков по программированию и работе на компьютере. Предполагаемыми пользователями подсистемы является непосредственно бухгалтер.

Для главного бухгалтера: ведение системы синтетических и аналитических счетов; статей затрат; получение отчетности по журнально-ордерной и мемориально-ордерной формам; а также, получение большого количества аналитических отчетов. Вы можете выбрать данные за любой, указанный Вами период, и получить отчеты по каждому виду деятельности отдельно или по всем видам вместе.

Для руководителя: возможность получения отчетов по анализу использования денежных средств; выборку по любому балансовому счету в удобной для просмотра и печати форме за любой период времени. Возможность проводить анализ хозяйственной деятельности и иметь оперативную информацию о финансовом состоянии фирмы. Возможность сокращения количества рабочих мест бухгалтеров.

Для бухгалтера: экономия времени при составлении отчетов, проведении расчетных операций, внесении данных и т.д.

Работа в системе осуществляется в режиме диалога пользователя и компьютера. На каждом уровне диалога Вам предоставляется удобный интерфейс, с помощью которого можно вносить всю требующуюся информацию, производить выборку данных по заданным вопросам, вносить в них изменения, выводить выбранные данные в удобной форме на экран, просматривать и корректировать базы данных, производить расчеты и получать необходимые печатные документы.

Из программы «ЧИЖ-склад» в программу «Меню-раскладка» автоматически берутся цены на продукты. По разнесенному меню, на основании выбранных категорий, данные об использовании продуктов попадают в базу склада, и автоматически формируется проводка на списание продуктов. Проводки на списание отражается в соответствующих мемориальных ордерах.

Напрмер, раздел «Договора» позволяет вести учет договоров (с указанием текста договора), учет и выписку актов выполненных работ и счетов на оказанные услуги. Выписка налоговых накладных, возможность составления различных отчетов (оборотная ведомость, реестр по документам с налогами, ведомость 10, услуги за период по клиентам и т.д.). Также существует возможность отправки этих данных в баланс. Автоматически по договорам формируются счета к оплате

"M.E.Doc" («Бэст Звит» )

Это система электронного документооборота, которая помогает работать с различными типами документов: отчётами, налоговыми накладными, договорами, актами.

В программе реализована возможность переключения между предприятиями прямо из главного меню, что позволит быстро изменить организацию.

Важные преимущества системы «М.Е.Doc».

Программный комплекс содержит полный комплект бланков отчетности установленного образца во все госорганы.

В соответствии с изменениями законодательства осуществляется автоматическое обновление отчетных форм.

ПО M.E.DOC является надежным средством наложения ЭЦП, что позволяет Вам конфиденциально обмениваться информацией с контрагентами или с контролирующими органами.

Функция «Мобільний підпис» дает возможность просмотреть и подписать любой документ в программе из любой точки мира с помощью мобильного телефона, что упрощает работу руководителя, который отсутствует на рабочем месте в момент отправки создания и отправки документа (отчета, договора, налоговой накладной, актами).

Реализована возможность сверки ИНН контрагентов с базой плательщиков ГНАУ.

В программе ведется журнал входящей и исходящей корреспонденции, что позволит получить информацию о точном времени отправки и получения электронных документов.

В программе реализован модуль «Договора», который позволяет создавать, импортировать, заключать и обмениваться договорами в электронном виде, что даст возможность вести электронный документооборот с контрагентами согласно действующему законодательству.

Для создания договоров используются шаблоны, которые можно редактировать, а также импортировать из Microsoft Office, что сэкономит Ваше время при создании нового договора.

Модуль «Виконання договорів» поможет Вам в любой момент времени контролировать, на какой стадии выполнения находиться конкретный договор.

Реализована возможность наложения на договор ЭЦП, что позволит Вам, заключать договора в электронном виде и иметь юридическую силу.

Встроенный модуль «Журнал подій» предназначен для сохранения истории событий в системе.

«M.E.Dос» содержит перечень всех бланков отчётности, «КЛИЕНТ-БАНК» для расчётов с банком. ГП «Малореченское» обслуживает КРФ АКБ «УКРСОЦБАНК» г. Симферополь.

Основными принципами автоматизированной формы бухгалтерского учета являются:

однократный ввод учетных данных;

автоматическое создание регистров аналитического и синтетического учета;

автоматическое поучение информации об отклонениях от установленных нормативов и норм;

автоматическое формирование всех учетных регистров и форм бухгалтерской и налоговой отчетности.

Предусмотрено ведение таких участков как:

Банк – ведение расчетных и валютных счетов (при совместной работе с программой «Казна » кредит и дебет формируется автоматически посредством импорта данных );

Касса – формирование и печать кассовых книг, приходных и расходных ордеров, М/О №1 и других аналитических ведомостей;

Расчеты с поставщиками и подрядчиками;

Расчеты с подотчетными лицами;

Расчеты с покупателями и заказчиками;

Затратные счета и т.д.

Внесение информации по отдельным счетам делает возможным формирование журналов-ордеров, оборотных ведомостей, различных выписок за любой период, актов сверки, Главной книги, реестров полученных и выданных налоговых накладных.

Программа позволяет:

Отслеживать партии товаров;

Вести учет брака (возвраты по гарантии);

Вести учет заказов материальных ценностей;

Выписывать счета, накладные и налоговые накладные;

Вести учет по средним ценам;

Вести групповой учет;

Проводить анализ по результатам реализации: расчет себестоимости, расчет нормы прибыли, реализация по годам по покупателям, заказ на покупку по расходу и т.д.

Реализовать работу на удаленных складах и передачу данных в центральную бухгалтерию через электронный носитель.

Проводить инвентаризацию материальных ценностей согласно Инструкция №69. Автоматически формировать бухгалтерские проводки для передачи в баланс.

Бухгалтерия ГП «Малореченское» – самостоятельный орган аппарата управления, который осуществляет бухгалтерский учет в хозяйственной деятельности предприятия. Она тесно связана со всеми службами и отделами предприятия, получает от них необходимую документацию для учета и контроля экономической информацией.

В состав учетного аппарата ГП «Малореченское»

входит 4 специалиста с высшим экономическим

образованием по специальности

бухгалтерский учет, которые выполняют

свои обязанности, согласно должностным

инструкциям.

состав учетного аппарата ГП «Малореченское»

входит 4 специалиста с высшим экономическим

образованием по специальности

бухгалтерский учет, которые выполняют

свои обязанности, согласно должностным

инструкциям.

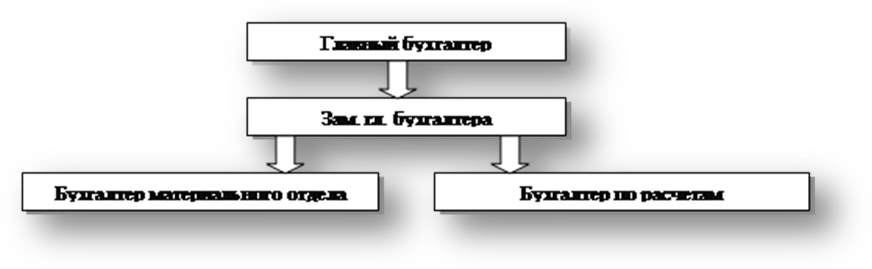

Организационная структура бухгалтерии хозяйства имеет следующий вид.

Рис. 2.4 - Структура бухгалтерского аппарата ГП «Малореченское».

Организация работы бухгалтерской службы предусматривает определение прав и обязанностей главного бухгалтера и подчиненных ему учетных работников, определяет построение бухгалтерской службы на предприятии, ее место в системе управления и взаимодействие с другими подразделениями.

Права и обязанности учетных работников регламентируются должностными инструкциями, которые разрабатываются главным бухгалтером и способствуют наиболее рациональному распределению должностных обязанностей, определение прав и обязанностей каждого работника, осуществление контроля за выполнением функций конкретным должностным лицом, а также предусматривают квалификационные требования, предъявляемые к бухгалтерам.

Бухгалтерию возглавляет главный бухгалтер Трунин А. В., который является ответственным за ведение бухгалтерского учета.

Заместитель главного бухгалтера Шкапурина Н. Г., ведет учет доходов и результатов деятельности, также в его обязанности входит учет расходов деятельности.

Учет необоротных активов и запасов был возложен на бухгалтера материального отдела Полиновская Т. В.

Бухгалтер по расчетам Зажирко Л. С., выполняет обязанности кассира, а также ведет учет 3-го класса Плана счетов и долгосрочных и текущих обязательств.

Анализ бухгалтерского аппарата показал, что численность персонала бухгалтерии соответствует объему и характеру хозяйственной деятельности предприятия, его организационной структуре и оснащению техническими средствами учета. Такая организация учета позволяет проводить сверку фактического изменения объектов с данными бухгалтерского учета, обобщать и систематизировать учетные данные в установленном порядке.