Раздел 3 учет расчётов с поставщиками и подрядчиками на винодельческих предприятиях ар крым

3.1 Состояние первичного учёта расчётов с поставщиками и подрядчиками

Первичный бухгалтерский учет – это единый, повторяющийся во времени, организованный процесс сбора, измерения, регистрации, накопления и хранения информации о хозяйственной деятельности. Он представляет собой начальную стадию системного восприятия и регистрации в документах хозяйственных фактов и является основой информационной системы бухгалтерского учета [13, с.218].

Правильное построение первичного бухгалтерского учета дает возможность уже на стадии сбора информации контролировать технологический процесс и при необходимости вносить в него коррективы, то есть первичный бухгалтерский учет обеспечивает связь с системой норм, нормативов, стандартов в части расходования материальных, трудовых и финансовых ресурсов.

Документирование выполняет важную функциональную роль в системе экономической информации. Методологически и организационно оно является неотъемлемым элементом всей системы бухгалтерского учета и выступает начальным этапом учетного процесса, что обуславливает его органическое единство с учетными регистрами и финансовой отчетностью на завершающем этапе учетного процесса.

Бухгалтерский документ – это письменное свидетельство, которое подтверждает факт совершения хозяйственной операции, право на ее совершение и/или устанавливает материальную ответственность работников за доверенные им ценности [13, с.219].

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет и в которых отражается первичная учетная информация.

Бухгалтерский учёт, как известно, предназначен для детального и точного отражения деятельности предприятия. Достичь этого можно только путём постоянного и строгого документирования всех операций. Документальное оформление осуществляется в той последовательности, в которой совершаются хозяйственные операции. Рассмотрим более подробно состояние первичного учёта на исследуемых предприятиях.

Для начала необходимо отметить, что все три, выбранных для раскрытия темы магистерской работы, предприятия пользуются услугами исключительно отечественных поставщиков. Порядок отражения совершаемых предприятием расчётных операций также строится по одному и тому же принципу:

Создание документа: заполнение и оформление первичного документа, получение его извне и передача в бухгалтерию.

Прием, проверка и бухгалтерская обработка документов: проверка по форме, проверка цен и тарифов, законности и целесообразности операции, учетная обработка, включающая проставление кода операции, корреспонденции счетов, группировку документов по однородности.

Внесение учетной информации из документов в компьютерную программу для формирования регистров синтетического и аналитического учета.

Сверка первичных документов с учетными регистрами при последующем контроле.

Передача документов в архив.

Расчеты предприятий с отечественными поставщиками и подрядчиками проводятся на основании документов поставщика: накладных, счетов-фактур, счетов, актов принятых работ, услуг, налоговых накладных, товарно-транспортных накладных, если в разделе «Ведомости о грузе» невозможно перечислить все наименования товара.

Предприятия должны акцептовать расчетные документы, которые предоставляют им поставщики, на сумму оплаты за полученную продукцию, выполненные работы и предоставленные услуги.

При невыполнении или некачественном выполнении договора поставки предприятия выставляют поставщику претензию.

Основным источником информации для контроля расчетных отношений по товарным операциям служат первичные документы по учету расчетов с поставщиками и подрядчиками.

Так, например, в ГП АФ «Магарач» общая схема закупки товарно-материальных ценностей имеет следующий вид:

На предприятие поставщика отправляется доверенное лицо, которое рассматривает товар и принимает решение о его покупке.

На основании переговоров между поставщиком и ГП АФ «Магарач» составляется договор.

Во время заключения договора оговаривается количество товара, цена на него, качество, возможные скидки, учитывающие интересы обоих сторон, а также сроки и способ оплаты сделки.

На основании уведомления общества уполномоченное лицо предприятия-поставщика выписывает счет на оплату.

После заключения договора выписывается счет в двух экземплярах, один из которых отдается заказчику (клиенту), а второй остается на предприятии. Счет содержит такие обязательные реквизиты: шапка счета состоит из банковских и контактных реквизитов фирмы-поставщика, т.е. полное наименование поставщика, его ОКПО, наименование банка, МФО банка, город в котором находится банк и конечно текущий счет, на который будут перечислены средства за заказанный товар, указывается контактный номер поставщика, что также очень важно. Счет имеет номер и дату. Далее указываются реквизиты заказчика. В бланке счета предусмотрено, чтобы указывали все те же реквизиты, что и в шапке счета, но если это постоянные заказчики и все их реквизиты известны поставщику, то можно написать только наименование заказчика, т.е. плательщика, т.к. заказчик оплачивает заказанный товар. Ниже идет наименование товара, единица измерения, количество, цена и сумма. Каждый товар записывается в отдельную строчку со строгим соблюдением всех пяти реквизитов. В конце счета подбивается сумма всех заказанных товаров только по графе «сумма». Если наименований товара не так много и остались пустые строки, то в этих строках ставится прочерк. Далее указывается сумма НДС по ставке 20% и считается общая сумма по счету (НДС + итого). Эта общая сумма пишется после слов итого к оплате с большой буквы прописью. Подписывает его директор и главный бухгалтер предприятия, счет заверяют печатью и штампом предприятия.

Выписанный счет руководством общества передается в бухгалтерию с распорядительной надписью.

ГП АФ «Магарач» передает в обслуживающий банк распоряжение на перечисление средств со своего счета на счет поставщика в соответствии к выписанному счету-фактуре. Следует также сказать, что ГП АФ «Магарач» использует безналичную форму расчётов, а именно платёжными документами.

В зависимости от особенностей товаров и согласно условиям договора к ТТН или счетам фактур могут быть приложены документы, подтверждающие количество товаров и их качество (свидетельства о качестве, сертификаты, справки о результатах лабораторных анализов и прочее). Получение товаров непосредственно со склада поставщика совершается при помощи доверенности, выписанной покупателем своему представителю.

В доверенности указываются:

наименование предприятия-получателя и его адрес;

идентификационный код;

наименование предприятия-плательщика и его адрес;

номер текущего счета, наименование и код (МФО) банка;

дата выдачи и дата, до которой действительна доверенность;

кому выдана доверенность: должность, фамилия, имя и отчество.

документ, который подтверждает личность работника, на которого выписывается доверенность, его серия, номер, дата выдачи, кем выданный;

название организации-поставщика, от которой должны быть получены ценности;

номер и дата документа, на основании которого получены ценности, например, наряд, счет, договор, заявка, соглашения или любой другой документ, который их заменяет.

перечень ценностей, которые надлежит получить, их наименование, единица измерения (килограммы, метры, штуки и прочее) и количество.

Одна доверенность может быть выписана на несколько счетов, нарядов и прочее, если ценности, указанные в этих счетах, нарядах, необходимо получать от одного и того же поставщика из одного и того же склада;

После надлежащего оформления доверенность заверяется подписью бухгалтера и руководителя и ставится печать предприятия. Доверенное лицо ставит свою подпись как пример. Следует помнить, что выписанная доверенность действительна 10 дней.

Налоговая накладная составляется в двух экземплярах в момент возникновения налоговых обязательств продавца, т.е. на дату осуществления того из событий, которое произошло первым: либо это выплата аванса (предоплата) за получение товаров (работ, услуг), либо получение товаров (работ, услуг).

Налоговая накладная выписывается поставщиком на каждую поставку товаров. Оригинал поступает в ГП АФ «Магарач», копия хранится у поставщика.

Налоговая накладная дает право, анализируемому предприятию, зарегистрированному как плательщик НДС, на включение в налоговый кредит расходов по уплате НДС поставщику при приобретении товаров (работ, услуг).

При перевозке товаров автотранспортом поставщиком выписывается товарно-транспортная накладная, в которой указывается поставщик и покупатель товара, их реквизиты, наименование и количество перевозимого товара. Также поставщиком может выписываться накладная на отпуск товарно-материальных ценностей. Она выписывается в трех экземплярах.

На основании накладной на отпуск товарно-материальных ценностей и налоговой накладной поставщик выписывает счет-фактуру. В этом документе указываются реквизиты ГП АФ «Магарач» и предприятия-продавца, количество товаров, суммы, подлежащие уплате (с указанием суммы НДС).

Прием, выполненных подрядчиком работ и услуг, оформляется, как правило, Актами приемки выполненных работ, в которых приводятся сведения об объеме, качестве и сроках использования работ (услуг) и их стоимость.

Документы, которые предоставляет предприятие-поставщик покупателю (предприятию) на сумму оплаты за полученную, выполненные работы и предоставленные услуги, продукцию с целью погашения возникшего долга должны быть акцептованы.

Акцепт расчетных документов - надпись лица (акцепт) на счете, который свидетельствует о соглашении принятия счета к оплате. Документы, которые оформляются при перечислении средств, зависят от формы расчетов: платежное поручение, аккредитив, инкассо и другие платежные документы. Как уже было сказано, ГП АФ «Магарач» использует безналичный расчёт, поэтому после получения соответствующих документов на оплату предприятие предоставляет своему банку платежное поручение на оплату полученного товара и получает выписку банка о списании с текущего счета денежных средств.

В ГП «Таврида» организация первичного учёта строится по тому же принципу, что и в ГП АФ «Магарач». Основным первичным документом на поступление товара от поставщика на предприятии является счёт-фактура, где указывается поставщик, его адрес и расчётный счёт в банке, получатель, плательщик, наименование товара, единица измерения, количество, цена, сумма поставки, включая НДС.

Другими первичными документами на поступление товара от поставщика в хозяйство являются товарно-транспортные накладные, налоговые накладные. У поставщиков предприятие приобретает основные средства, производственные запасы, МБП, товары, ГСМ.

Рассматривая учёт расчётов с поставщиками и подрядчиками в ГП «Малореченское», следует отметить, что предприятие приобретает значительную часть производственных запасов (топливо, запасные части, минеральные удобрения и т. д.). Основным первичным документом на получение материальных ценностей, которые поступают от предприятия поставщика, также является счет – фактура, к которой часто прилагается товарно-транспортная накладная.

Порядок выбора поставщика или подрядчика, заключения с ним договора на поставку конкретного товара или оказание каких-либо услуг, а также оплата по предоставленным платёжным документам производится в том же порядке, что и в двух других предприятиях. То есть, можно сказать, что организация первичного учёта на исследуемых предприятиях не имеет особых различий, что может объясняться тем, что все три предприятия являются предприятиями одинаковой формы собственности, занимаются одним и тем же видом деятельности и имеют расчётные отношения только с отечественными поставщиками и подрядчиками.

3.2 Аналитический и синтетический учёт на предприятиях

Аналитический учёт — это система бухгалтерских записей, дающая детальные сведения о движении хозяйственных средств; строится отдельно по каждому синтетическому счёту. В отличие от синтетического учёта ведется не только в стоимостных, но и в натуральных показателях [25, с.21].

Синтетический учёт — учёт обобщённых данных бухгалтерского учёта о видах имущества, обязательств и хозяйственных операций по определённым экономическим признакам, который ведётся на синтетических счетах бухгалтерского учёта [25, с.21].

Рассмотрим подробнее состояние аналитического и синтетического учёта на исследуемых предприятиях.

Для учёта расчётов с поставщиками и подрядчиками в рабочем плане счетов ГП «Таврида» выделен счёт 63 «Расчёты с поставщиками».

Счет 63 «Расчеты с поставщиками и подрядчиками» имеет субсчета 631 «Расчеты с отечественными поставщиками», 632 «Расчеты с иностранными поставщиками» и 633 «Расчеты с участниками ПФГ».

Счет 63 кредитуется на суммы возникновения обязательств, равные стоимости принимаемых на баланс товарно-материальных ценностей, работ, услуг в корреспонденции со счетами этих ценностей. За услуги по доставке товарно-материальных ценностей, а также по переработке сырья и материалов на стороне записи по кредиту счета 63 проводятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т. п.

Счет 63 дебетуется на суммы исполнения (погашения) обязательств чаще всего в корреспонденции со счетами учета денежных средств (если оплата поставок — «второе событие») или со счетами учета авансов выданных (если перечисление оплаты — «первое событие»); реже — в корреспонденции со счетами учета расчетов с покупателями, если выполняется бартерный контракт, а в отдельных случаях — в корреспонденции со счетами учета подотчетных сумм, если закупка проводится наличными через посредничество подотчетных лиц, притом, лишь в случаях, когда подотчетному лицу поручается только осуществить оплату.

В случае осуществления предоплаты в бухгалтерском учете возникает дебиторская задолженность по полученным авансам и учитываются на счете 371 «Расчеты по выданным авансам».

Аналитический учет по счету 63 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику (подрядчику).

Записи по кредиту счёта 63 « Расчёты с поставщиками» производятся на основании предоставленных поставщиками и принятых к оплате накладных и других первичных документов на поступление ТМЦ на предприятие. В оборотно-сальдовой ведомости бухгалтер по каждому поставщику выводит остаток, после чего подсчитывает итоговую строку и сравнивает её с итоговой строкой по балансовому счёту.

В ГП АФ «Магарач» для расчётов с поставщиками и подрядчиками также открыт счёт 63 «Расчёты с поставщиками и подрядчиками», как и предусмотрено Планом счетов Украины.

Аналитический учет по счету 63 "Расчеты с поставщиками и подрядчиками" ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей по каждому поставщику и подрядчику. Данные аналитического учёта по каждому отдельному поставщику заносятся в оборотно-сальдовую ведомость, из неё в Главную книгу, а затем в оборотно-сальдовую ведомость за год, а затем в годовую финансовую отчётность. Кроме того, следует сказать, что в программе 1С Предприятие, используемой на рассматриваемом предприятии, предполагается к тому же аналитический учет по субконто.

При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по:

поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил;

поставщикам по не оплаченным в срок расчетным документам;

поставщикам по неотфактурованным поставкам;

авансам выданным;

поставщикам по выданным векселям, срок оплаты которых не наступил;

поставщикам по просроченным оплатой векселям;

поставщикам по полученному коммерческому кредиту и др.

Аналитический учет расчетов должен обеспечить оперативный контроль расчетов не только с каждым поставщиком, но и по каждой поставке. Поэтому учет расчетов организуют по поставщикам (подрядчикам) и по счетам-фактурам.

Расчеты между поставщиком и покупателем ведутся на основании заключенного между ними договора. По договору поставки поставщик, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки, производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Как было сказано ранее, в ГП АФ «Магарач» в анализируемый период использовалась компьютерная бухгалтерская программа 1С Предприятие версии 7.7. чтобы лучше понять систему обработки документов и ведение аналитического и синтетического учёта, следует подробнее рассмотреть возможности и особенности программы.

Итак, для начала необходимо сказать, что в программе настроен план счетов для учета расчетов с поставщиками, исходя из того, что предприятие активно использует счета 63 «Расчеты с поставщиками и подрядчиками», 371 «Расчеты по выданным авансам», 374 «Расчеты по претензиям».

Особенности настройки данных счетов в типовой конфигурации:

|

№ счёта |

Наименование |

В |

К |

З |

Акт |

Субконто 1 |

Субконто 2 |

|

63 |

Расчёты с поставщиками и подрядчиками |

|

|

|

АП |

Контрагенты |

Заказы |

|

631 |

Расчёты с отечественными поставщиками и подрядчиками |

|

|

|

АП |

Контрагенты |

Заказы |

|

632 |

Расчёты с иностранными поставщиками и подрядчиками |

|

|

|

АП |

Контрагенты |

Заказы |

|

371 |

Расчёты по выданным авансам |

|

|

|

АП |

Контрагенты |

Заказы |

На счетах расчетов с поставщиками аналитический учет ведется по двум видам Субконто: «Контрагенты», «Заказы». В свою очередь в каждой такой условной группе имеются два субсчета: для учета расчетов, производимых в национальной и иностранной валюте. Счёт для расчётов с иностранными поставщиками не используется на предприятии

Следующий момент это настройка субконто.

Для организации аналитического учета на счетах расчетов с поставщиками используется справочник «Контрагенты» и возможность выбора основания с помощью обработки документов «Заказы». При открытии субконто «Заказы» перед нами появляется обработка, в которой можно ввести или отобрать документы по контрагенту. Хранимая информация определяется практикой ведения аналитического учета на счетах расчетов с контрагентами. Могут вводиться наименования различных документов, являющихся основаниями для ведения взаиморасчетов с контрагентами: договора, номера выписанных счетов, актов и др. В документ «Договор» вводятся элементы, которые предполагается использовать для ведения аналитического учета в разрезе оснований по взаиморасчетам с организациями. Каждый вариант реализации описывается в справочнике набором значений реквизитов: наименование, вид торговли, тип реализации, вид НДС.

Порядок действий по оплате счета поставщика, в условиях ведения компьютерного учета в среде типовой конфигурации программы «1С:Предприятие» предполагает выполнение следующих шагов:

Регистрация контрагента.

Регистрация счета. Поскольку учет расчетов с поставщиками ведется в аналитическом разрезе документов – оснований, следует сразу же по приходу таких документов зарегистрировать их в документе «Договора», «Счета-входящие».

Выписка платежного поручения. На основании счета поставщика выписывается платежное поручение. Формирование платежного поручения с использованием встроенного документа дает возможность не только напечатать документ, но и сохранить его в информационной базе в соответствующих журналах, что позволит в дальнейшем использовать эту информацию для ввода и контроля банковских выписок.

Получение и ввод банковской выписки. При поступлении банковской выписки, подтверждающей платеж, факт оплаты отражается в учете проводкой в дебет счета 631 и с кредита счета 311.

Порядок осуществления расчетов с поставщиками проводится в следующей последовательности.

Регистрация новой организации в справочнике «Контрагенты». При необходимости зарегистрировать организацию - поставщика и поступивший счет, а также выписать платежное поручение. Новую организацию необходимо ввести в справочник как элемент группы «Организации», которая в свою очередь входит в группу «Юридические лица». Новому элементу автоматически будет присвоен следующий по порядку код. Данная форма ввода имеет два слоя: первый – для ввода общих реквизитов предприятия, второй – для ввода реквизитов банковских счетов. Результатом ввода является новая запись в справочнике «Контрагенты», содержащая все требуемые реквизиты предприятия.

Для регистрации поступившего счета необходимо ввести его в документ «Договор» или «Счет входящий».

Для регистрации заключенного договора необходимо ввести его в документ «Договор», обратившись к этому документу через меню «Операции-Документы – Договор». Чтобы зарегистрировать новый договор, сначала нужно определить контрагента, с которым данный договор заключен.

Для регистрации входящего счета необходимо ввести его в документ «Счет входящий», обратившись к этому документу «Операции – Документы – Приход – Счет входящий».

Заполнение полей «Контрагент», «Валюта», «Курс», «Вид НДС», «Вид торговли», «Номер счета поставщика», а также табличная часть сложностей не вызывает, а в поле «Что приходуем» предлагается выбор следующих параметров:

- основные средства;

- необоротные материальные активы;

- другие материальные необоротные активы;

- прочие необоротные активы;

- бланки строгой отчетности.

В зависимости от выбора в документе при заполнении поля «ТМЦ» в табличной части будет предлагаться выбор из таких справочников:

- Инвестиции;

- Необоротные активы;

- Бланки строгой отчетности.

Для того, чтобы выбрать объект из справочника «Инвестиции» необходимо его заполнить, что можно сделать прямо из документа «Счет входящий», выбрав на панели кнопку «Ввести новый элемент» и заполняем его параметры.

Для выписки платежного поручения в типовой конфигурации предусмотрен документ «Платежное поручение», которое вызывается по команде «Документы – Платежное поручение».

Последовательность действий при заполнении формы платежного поручения такова:

Выбирается расчетный счет, с которого будут перечислятся денежные средства. По умолчанию документ использует тот расчетный счет, который выбран как основной при заполнении сведение об организации.

Вводится номер платежного поручении. Всегда автоматически устанавливается следующий по порядку номер, но его можно изменить вручную, с учетом их уникальности.

В поле «от» вводится дата выписки платежного поручения.

В поле «Контрагент» имеется кнопка обращении к справочнику «Контрагенты».

В поле «Заказ» - документ на основании которого выполнен платеж.

В поле «Сумма» вводится сумма перечислении, включая НДС.

«НДС» - определяется по умолчанию равна 20%.

В поле «Назначение платежа» вводится краткое содержание операции, в которой следует отразить:

- назначение общей суммы платежа, за какой товар осуществляется оплата;

- за какие товары, работы, услуги;

- предоплата;

- номера и сокращенные названия оправдательных документов с указанием даты их составления или получения.

После ввода реквизитов можно напечатать документ в требуемом количестве экземпляров, которые подписывает руководитель и главный бухгалтер и направляется в банк.

Поскольку документ не порождает проводок, то он не попадает ни в журнал проводок, ни в журнал операций. Введенное платежное поручение зарегистрируется в журнале документов «Банк». Запись содержит основные реквизиты, позволяющие идентифицировать документ.

После выписки платежного поручения банк предприятию перечисляет денежные средства со счета предприятия на счет поставщика. Операция перечисления денежных средств отражается в бухгалтерском учете на основании банковской выписки. Для этой цели предназначен документ типовой конфигурации «Банковская выписка». После ввода даты и номера документа производится заполнение многострочной части выписки. Ввод новой строки можно начать с функции «Заполнить по платежкам». Эта функция является обязательной. Однако, нажав на нее, можно заполнить документ на основе платежного поручения – все необходимые реквизиты будут автоматически перенесены в текущую строку банковской выписки, по которой произведена оплата. При автоматическом заполнении реквизитов банковской выписки в графе «Вид прихода/расхода» программа установит значения по умолчанию. В документ, таким образом, в качестве одного из реквизитов включается ссылка на другой документ – «Платежное поручение», то есть «Банковская выписка» является подчиненным документом документу «Платежное поручение». Запись об оплате платежного поручения, выполненная при помощи документа «Банковская выписка» найдет отражение в журнале документов «Банк». Записи об этих документах представлены в журнале операций. Введенный документ «Банковская выписка» является подчиненным по отношению к документу «Платежное поручение». Данная особенность может быть использована для подбора банковских выписок, относящихся к определенному платежному поручению. Для этого необходимо открыть любой журнал, где зарегистрирован документ «Платежное поручение» и пометить строку с интересующим документом. Далее через контекстное меню или через меню «Действия» обратится к функции «Подчиненные документы». В результате будет сформирован журнал подчиненных документов. Основным документом по приходу поступивших от поставщиков ТМЦ является документ «Приходная накладная», которая формируется на основании документов «Договор», «Остатки взаиморасчетов», «Счет входящий». Также приходная накладная может сама начинать цепочку взаиморасчетов и служить для ввода документов «Возврат поставщику», «Перемещение», «Платежное поручение». Если заказом должна стать вводимая приходная накладная, то в реквизите «Заказ» - значение «Без заказа». Если выбрать из справочника «Валовые доходы/Валовые расходы» элемент «Ни доход, ни расход», можно полностью отказаться от Валовых расходов по приобретенным ценностям (для запасов, предназначенных для непроизводственного использования).

Согласно действующему законодательству Украины налоговая накладная выписывается по «первому событию», т.е. в момент оплаты денежных средств контрагентом предприятие имеет право начислить себе налоговый кредит. То есть при формировании банковской выписки необходимо зарегистрировать налоговую накладную в «Книге приобретения». Для регистрации входящей накладной необходимо ввести его в документ «Запись книги приобретения», обратившись к этому документу через меню «Журнал - Книга приобретения – Новая запись» или воспользовавшись функцией «Ввести на основании». Удобнее ввести документ, воспользовавшись функцией «Ввести на основании», так как для этого уже создан документ «Счет входящий» и подтвержден документом «Банковская выписка», при этом при открытии документа «Запись книги приобретений» все поля уже заполнены на основании счета.

Говоря об учёте расчётов с поставщиками и подрядчиками, необходимо отметить, что на данный момент предприятие осуществляет переход на бухгалтерскую программу 1С версии 8, что благоприятно повлияет на ведение этого раздела учёта. Так, например, в версии 7.7 доверенность на получение товара бухгалтер выписывал вручную, теперь же в этом не будет необходимости, так как восьмой версией 1С предусмотрено автоматическое формирование доверенности с указанием всех необходимых реквизитов.

Следует отметить также, что предприятие ведёт расчёты только с отечественными поставщиками как, например, ГП «Таврида.

Наиболее частые расчётные операции ГП АФ «Магарач» ведёт с такими поставщиками:

ООО «КрымАгрохим ПЛЮС» - приобретение удобрений и ядохимикатов для обработки продукции растениеводства;

ООО «Атан-Крым» - приобретение топлива;

ООО «Борды Украины АДВ» - приобретение основных средств;

ООО «Верна» - приобретение технического оборудования и консультаций по модернизации технического оборудования. Также расчёты ведутся со многими другими поставщиками.

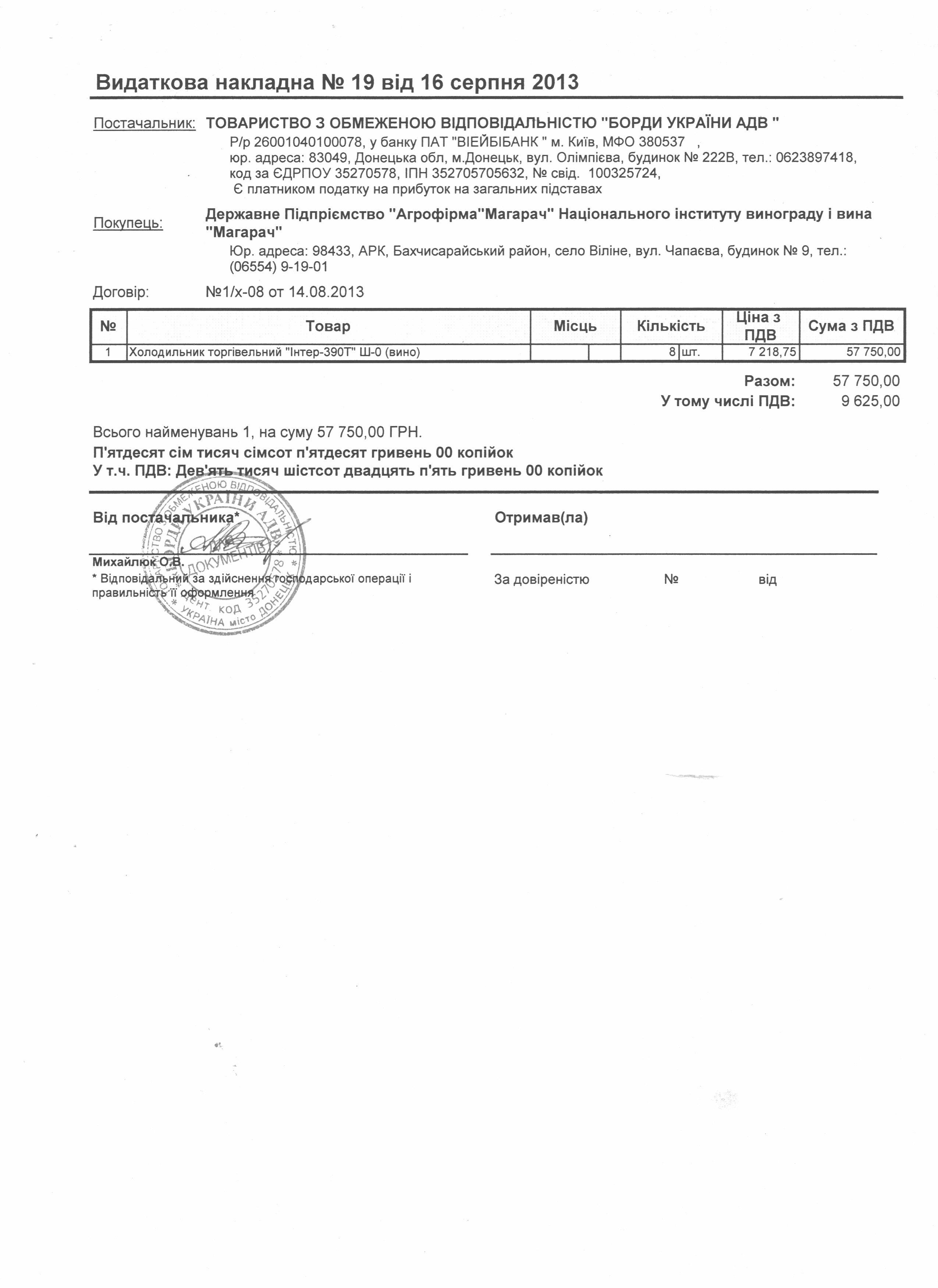

Чтобы более наглядно продемонстрировать порядок ведения учёта расчётов с поставщиками на предприятии, можно привести пример расчётов с ООО «Борды Украины АДВ». Предприятию было необходимо приобрести какое-то количество холодильников. Было рассмотрено несколько фирм-поставщиков, но остановились на ООО «Борды Украины АДВ», таким образом ГП АФ «Магарач» направило в это общество своё доверенное лицо для уточнения деталей и заключения договора с ООО «Борды Украины АДВ» на поставку холодильников.

После того как договор был заключен, ГП АФ «Магарач» осуществило предоплату на сумму предстоящей поставки:

371 311 57750,00грн

Также был отражен налоговый кредит по НДС по предоплате

641 644 9625,00грн

Поставщик предоставил расходную накладную №19 от 16.08.2013 на всю сумму товара, которая составила 57750,00грн в том числе НДС 9625,00грн.

А также прислало налоговую накладную №2 от 16.08.2013 на сумму оплаты, то есть на 57750,00грн.

Холодильники были оприходованы предприятием приходной накладной (Приложение К), также была сделана соответствующая запись в Книге приобретений (Приложение Л).

По каким-то причинам ГП АФ «Магарач» решило вернуть холодильники поставщику в связи с чем поставщиком был произведён и предоставлен расчёт корректировки количественных и качественных показателей к налоговой накладной от 16.08.2013 №2 (Приложение М), затем оформлен возврат от покупателя №2 от 02.09.2013 (Приложение Н). Бухгалтер сторнирует поступление товара от поставщика на основании полученных документов в Книге приобретений (Приложение П).

Для отражения текущих расчетов с поставщиками и подрядчиками за поставленные товарно-материальные ценности, выполненные работы, предоставленные услуги в ГП «Малореченское» также применяют счет 63 «Расчеты с поставщиками и подрядчиками».

Для учета дебиторской задолженности поставщиков и подрядчиков выделен отдельный активный счет 371 «Авансы выданные».

В случае, когда счет поставщика был оплачен до поступления груза, а при приемке на склад поступивших ТМЦ обнаружилась их недостача, счет 63 кредитуется на соответствующую сумму в корреспонденции со счетом 374 «Расчеты по претензиям».

С другой стороны, этот счет дебетуется на сумму перечисленной ранее предоплаты, в корреспонденции со счетом 371 «Расчеты по авансам выданным», и таким образом счета 63 и 371 закрываются, а на счете 374 образуется сальдо дебиторской задолженности этого поставщика на сумму выявленной недостачи, т. е. предъявленной претензии. Если претензия, в соответствии с условиями договора, выставляется с учетом штрафных санкций, сумма штрафных санкций начисляется по кредиту счета 715 «Полученные штрафы, пени, неустойки в корреспонденции со счетом 374 «Расчеты по претензиям». Таким образом, на счете 374 образуется дебиторская задолженность на всю сумму, подлежащую взысканию с поставщика: возмещение переплаты за поставки плюс санкции за нарушение условий договора.

Подобным образом отражается задолженность по оплаченному счету поставщика, когда при его последующей проверке обнаруживается несоответствие цен, обусловленных договором, либо арифметические ошибки.

Аналитический учет по счету 63 «Расчеты с поставщиками и подрядчиками» ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику (подрядчику).

Расчеты в порядке плановых платежей — это расчеты, согласованные с поставщиком в рамках одного договора о регулярных поставках, с одной стороны, и о столь же регулярных платежах с другой стороны.

Рассмотрим порядок ведения учёта на предприятии на примере. Так, на основании доверенности работник получил определённые товары от поставщика ООО «АгриСол», ему выдали накладную на отпуск товаров (расходную накладную). В карточке счёта 631 – «Расчёты с отечественными поставщиками, текущие затраты» видно, что задолженность за полученные товары в сумме 18876,28 грн. наша компания покрыла с текущего счёта:

Дт – 631 – «расчёты с отечественными поставщиками»

Кт – 311 – «Текущий счёт в национальной валюте»

Оплата налога на полученные товары отражена в карточке счёта 644/2 «Не полученные налоговые накладные» - счёт в плане счетов предприятия, открытый для регистрации таких операций (так как поставщик не выдал работнику налоговую накладную), в которой видна сумма НДС на данные товары: Затем, при получении от поставщика налоговой накладной, сумму НДС со счёта «Не полученные налоговые накладные» переводят на обычный счёт «НДС».

Дт – 641 – «НДС»

Кт – 644/2 – «Не полученные налоговые накладные»

В карточках счетов, помимо общей суммы, видна задолженность компании по каждому товару в отдельности. Так, в карточке счёта 631 отражено возникновение задолженности перед поставщиком за каждый вид товара, перечисленный в расходной накладной.

Например, на основании расходной накладной получен Брексил Са на сумму 6533,60грн.

Дт – 208/2 – «Средства защиты растений»

Кт – 631 – «Расчёты с отечественными поставщиками»

Отражена также сумма НДС на данный вид товара в размере 20% от стоимости товара – 1306,72грн.:

Дт – 644/2 – «Не полученные налоговые накладные»

Кт – 631 - «Расчёты отечественными поставщиками»

В карточке счёта 644/2 также по видам товаров расписаны возникшие налоговые кредиты.

Ещё один пример можно привести, когда при покупке того же Брексила Са у поставщика, была произведена предоплата с текущего счёта платёжным поручением:

371 311 3845,00грн

На основании совершенной предоплаты бухгалтерия составила справку-расчёт, и был отражён налоговый кредит:

641 644 769,00грн

Поступившее удобрение было оприходовано на основании поступившего от поставщика счёта-фактуры:

208/2 631 3076,00грн

Списана сумма НДС на основании справки-расчёта бухгалтерии:

644 631 769,00грн

Предоплата отнесена на расчёты с поставщиками н основании справки на взаимный расчёт:

631 371 3845,00грн

Обобщение информации о расчетах с поставщиками и подрядчиками раскрывается в самостоятельно разработанном синтетическо-анлитическом регистре журнале-ордере № 6 с.-х., который открывается на месяц. Регистр содержит следующие реквизиты: наименования поставщика, начальное и конечное сальдо, обороты по счетам, итоги по оборотам. Этот регистр содержит полную и точную информацию в разрезе каждого поставщика и подрядчика.

Расчёты с поставщиками отражаются в следующих строках форм отчётности: форма 1 «Баланс» 530 «Кредиторская задолженность за товары, работы, услуги», и в форме 3 «Отчёт о движении денежных средств» в строке 090 «Расходы на оплату товаров (работ, услуг)».

2.3 Пути совершенствования бухгалтерского учёта расчётов с поставщиками и подрядчиками

Исходя из всего выше сказанного, можно сказать, что первичный, аналитический и синтетический учёт на исследуемых предприятиях схож. Вероятнее всего это связано с тем, что все три изучаемых предприятия имеют одну форму собственности, а именно государственную, специализируются на одном и том же виде деятельности – производстве винограда и виноматериала и имеют отношения только с отечественными поставщиками. Отличия же в работе бухгалтерии наблюдаются вследствие разного программного обеспечения, размеров предприятия и руководства.

Для начала обратим внимание на то, что необходимо проводить всем трём предприятиям для улучшения организации расчётов с поставщиками и подрядчиками, что соответственно значительно повлияет на состояние дебиторской и кредиторской задолженностей предприятий.

Итак, для улучшения организации расчетов с поставщиками и покупателями на исследуемых винодельческих предприятиях АР Крым рекомендуются провести следующие мероприятия:

Создать комиссию по работе с дебиторской задолженностью, в обязанности которой входят систематическое наблюдение за состоянием расчетной дисциплины, проведение регулярных сверок расчетов с поставщиками. Важной составной частью оперативной работы комиссии должно стать ведение картотеки напоминаний должникам, и своевременное предъявление претензий по оплате продукции;

Необходимо производить анализ состава и структуры дебиторской и кредиторской задолженности по конкретным поставщикам и подрядчикам, а также по срокам образования задолженности или сроках их возможного погашения, что позволит своевременно выявлять просроченную задолженность и принимать меры к ее взысканию. Данные о сроках образования (погашения) задолженности должны быть регулярными и оперативными, их целесообразно аккумулировать в отдельном документе, например: реестр старения счетов дебиторов, кредиторов. Составлять такой реестр можно в виде матрицы, в которой по строкам указываются субъекты задолженности, а по столбцам – сроки образования. Реестр поможет оперативно выявлять тех должников, успешная работа с которыми может принести наибольший результат для предприятия, а также тех с которыми должны устанавливаться особые отношения;

Таблица 3.1 – Пример реестра старения дебиторской задолженности

|

Номер счета-фактуры |

Сумма счета-фактуры, тыс. грн |

Максимальный срок оплаты |

Дата поступления платежа |

Сумма оплаты, поступившая в период, тыс. грн. | ||||

|

0 дн. |

До 7 дн. |

До 45 дн. |

До 90 дн. |

свыше 90 дн. | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

4 Итого |

|

|

|

|

|

|

|

|

|

5 Структура дебиторской задолженности, % |

100% |

|

|

|

|

|

|

|

Такой же реестр можно вести и по кредиторской задолженности.

Постоянно следить за соотношением дебиторской и кредиторской задолженности, так как значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования, а превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия;

Контролировать оборачиваемость дебиторской и кредиторской задолженности, а также состояние расчетов по просроченной задолженности, так как в условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости поставленной продукции, поэтому желательно расширить систему авансовых платежей;

На высоком уровне организовать работу с договорами, в карточке клиента отмечать работает он под реализацию или по системе предоплаты.

Кроме того, как известно, содержащаяся в принятых к учету первичных документах информация, необходимая для отражения в бухгалтерском учете, накапливается и систематизируется в учетных регистрах.

В ГП АФ «Магарач» используются формы учетных регистров, приведенные в компьютерной программе «1С: Предприятие», но их бывает недостаточно для качественной и оперативной обработки данных.

Информация о хозяйственных операциях, произведенных предприятием за определенный период времени (месяц, квартал, полугодие, год), из учетных регистров переносится в сгруппированном виде в бухгалтерские отчеты.

В целях повышения производительности труда и эффективности управления дебиторской и кредиторской задолженностью рекомендуется разработать следующий учетный регистр, обобщающий информацию о величине задолженности и позволяющий сгруппировать учетные данные в разрезе каждого контрагента.

Таблица 3.2 - Разработка учетного регистра, обобщающего информацию о величине задолженности

|

Период |

Содержание операции |

Контрагент |

Дт |

Кт |

Сумма |

|

25.09.08 |

Поступление товаров |

ООО «Атан-Крым» |

|

|

|

|

ООО «Верна» |

|

|

| ||

|

НДС |

ООО «Атан-Крым» |

|

|

| |

|

ООО «Верна» |

|

|

| ||

|

27.09.08 |

Поступление материалов |

ООО «Компакт» |

|

|

|

|

НДС |

ООО «Компакт» |

|

|

| |

|

28.09.08 |

Оказание услуг |

ЗАО «Востокмонтаж» |

|

|

|

|

НДС |

ЗАО «Востокмонтаж» |

|

|

| |

|

Итого: |

Сумма, в том числе НДС (сумма) | ||||

На основе разработанного регистра бухгалтеру будет наглядно представлено, какие операции и когда были произведены с конкретным контрагентом за определенное число, а также позволит оценить реальную задолженность предприятия за период.

Регистры бухгалтерского учета являются коммерческой тайной, поэтому для сохранности данных первичных документов и регистров бухгалтерского учета рекомендуется разработать порядок хранения первичных документов и учетных регистров.

Помимо выше изложенных профессиональных возможностей улучшения системы бухгалтерского учёта расчётов с поставщиками и подрядчиками, следует также обратить внимание на человеческий фактор, то есть, на улучшение условий труда, например, в ГП «Таврида» установить бухгалтерскую программу ведения учёта на предприятии, что значительно улучшит качество работы, а также значительно сэкономит время.

Также предприятие должно быть заинтересовано в повышении квалификации своих сотрудников. Этого можно достичь, отправляя работников на различные профессиональные семинары, курсы повышения квалификации бухгалтеров. Сюда входит и постоянное обновление программного обеспечения на предприятии, что будет способствовать улучшению производительности предприятий.

В ГП АФ «Магарач» и ГП «Малореченское» необходимо разработать график документооборота, так как соблюдение графика документооборота позволяет обеспечить оперативное получение бухгалтерской службой первичных документов, их учет и хранение, улучшить контроль стороны бухгалтерии за всей работой организации, что повышает эффективность всей учетной работы организации. Анализ составленных схем документооборота на отдельных участках учетной работы позволяет выявить излишние операции, сократить срок, упростить обработку документов и устранить повторное прохождение документа через одну и ту же инстанцию.