Баланс активов и пассивов на начало / конец периода

|

Активы |

Обязательства и чистая стоимость капитала |

|

1. Нефинансовые активы 2. Финансовые активы |

3. Обязательства 4. Чистая стоимость капитала (1+2-№) |

|

Итого активов |

Итого обязательств и чистой стоимости капитала |

Валовой внутренний продукт (ВВП) один из важнейших показателей СНС, характеризующий уровень экономического развития страны, может быть исчислен на каждой стадии воспроизводственного цикла соответствующим методом (рис.9.2.):

- на стадии производства товаров и услуг (производственным методом):

- на стадии распределения (распределительным методом):

- на стадии конечного использования (методом конечного использования).

С помощью производственного метода ВВП может быть рассчитан на основе данных о валовой добавленной стоимости (ВДС) всех отраслей и секторов экономики. Порядок расчета зависит от вида цен, в которых получена оценка выпуска товаров и услуг и ВДС.

В СНС различают следующие группы счетов (рис.9.3.): счета для институциональных секторов экономики, счета для отраслей экономики, счета для отдельных экономических операций, счета для экономики в целом (консолидированные счета).

Счета для институциональных секторов экономики подразделяются на (рис.9.3.) счета текущих операций, счета накопления, балансы активов и пассивов.

Счета являются важным элементом СНС и используются для регистрации экономических операций, осуществляемых в экономическом процессе институциональными единицами (предприятиями, учреждениями и организациями, домохозяйствами и т.д.), которые являются резидентами данной страны; регистрируемые операции охватывают также операции между резидентами данной страны и резидентами остального мира.

В счетах СНС различают ресурсы и использование (но не дебет и кредит как в бухгалтерском учете). При этом в каждом счете сумма записей, относящихся к ресурсам, равна сумме записей, относящихся к использованию.

Статистика доходов и потребления населением товаров и услуг

Уровень экономического развития страны характеризует благосостояние общества, поэтому в качестве обобщающих показателей уровня жизни населения используют показатели состояния экономики в целом. Макроэкономические концепции дохода, взятые за основу при исчислении основных показателей СНС, не совпадают с определением дохода, используемым в практике бухгалтерского учета. Существуют определения дохода на макроуровне и микроуровне, причем, суммированием показателей на микроуровне нельзя получить показатели макроуровня.

Понятие дохода является одним из сложных в экономической науке, существуют различные мнения относительно этого понятия, в течение XX в. понятие дохода, сформулированное в работах ряда экономистов и статистиков, претерпевало значительные изменения. Концепция дохода Дж. Хикса изложена в работе «Стоимость и капитал»: доход следует определять как максимальную сумму, которую можно израсходовать на потребление в течение некоторого периода и в то же время сохранить в конце этого периода капитал, который был вначале. Общая концепция дохода Дж. Хикса получила развитие в СНС 1993 года в виде унифицированных определений и классификаций, разработанных для исчисления наиболее важных мак-роэкономических показателей: ВВП, национальный доход, располагаемый доход, сбережения и т. д. Статистика доходов позволяет проводить разработку социальной и налоговой политики и оценку возможности расширения инвестиционного процесса за счёт использования внутренних резервов, а также анализ уровня и качества жизни населения страны.

В новой СНС предусмотрена система показателей доходов, которая на основе общей концепции Дж. Хикса характеризует различные, но взаимосвязанные фазы и аспекты процесса распределения. Эта система охватывает следующие показатели:

- первичные доходы;

- текущие трансферты в денежной форме;

- располагаемые доходы;

- социальные трансферты в натуральной форме;

- скорректированный располагаемый доход;

- национальный доход;

- национальный располагаемый доход.

Национальный доход – сумма первичных доходов в рыночных ценах, полученная резидентами страны за определенный период времени. Показатель национального дохода может исчисляться на валовой (до вычета потребления основного капитала) и чистой (после вычета потребления основного капитала) основе. Национальный доход показывает поток первичных доходов, полученный резидентами страны в связи с участием в производстве ВВП (потока товаров и услуг, произведенных предприятиями).

Первичные доходы - доходы, поступившие хозяйствующим субъектам в порядке первичного распределения добавленной стоимости: оплата труда; прибыль; смешанный доход; доходы от собственности; налоги на производство и импорт, которые характеризуют поступления в порядке первичного распределения органам государственного управления.

Текущие трансферты в денежной форме - платежи и поступления, осуществляемые в виде текущих налогов на доходы и собственность, выплат из госбюджета на социальные нужды, страховых премий и возмещений.

Сумма первичных доходов (сальдо) и текущих трансфертов образует для каждого сектора экономики располагаемый доход, используемый на конечное потребление и сбережение.

Сбережение (второй важный компонент располагаемого дохода) представляет собой ту часть располагаемого дохода, которая остается после расходов на конечное потребление и является важным источником финансирования и инвестиций. Показатель, характеризующий отношение сбережения к располагаемому доходу, называется нормой сбережения. Практика показывает, что норма сбережения варьируется в пределах от 5 до 20%.

Процесс перераспределения осуществляется, однако, не только в денежной форме, но и с помощью предоставления бесплатных социально-культурных услуг (нерыночные услуги в области здравоохранения, просвещения, культуры и т. д.). Трансферты в натуральной форме поступают домашним хозяйствам от учреждений государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства.

Сумма располагаемого дохода и полученных (переданных) социальных трансфертов в натуральной форме образует показатель скорректированного располагаемого дохода, который распадается на фактическое конечное потребление и сбережение.

В СНС различают две концепции конечного потребления: концепцию расходов на конечное потребление и концепцию фактического конечного потребления. Эта группировка основана на важном различии между теми единицами, которые финансируют расходы на конечное потребление, и теми единицами, которые получают выгоду от этих расходов.

Например, расходы на бесплатные услуги социально-культурного характера осуществляют органы государственного управления, а выгоду от этих расходов получают домашние хозяйства.

Фактическое конечное потребление домохозяйств больше их расходов на конечное потребление на величину социальных трансфертов в натуральной форме, т.е. на величину бесплатных социальных услуг, оказываемых населению государственными учреждениями и некоммерческими организациями. С другой стороны, скорректированный располагаемый доход органов государственного управления меньше их располагаемого дохода на величину выплаченных социальных трансфертов в натуральной форме.

Показатели динамики располагаемого дохода и скорректированного располагаемого дохода исчисляются с поправкой на индекс потребительских цен и используются для анализа изменения в уровне жизни, Эти показатели называются реальными располагаемыми доходами, или показателями располагаемых доходов в реальном выражении.

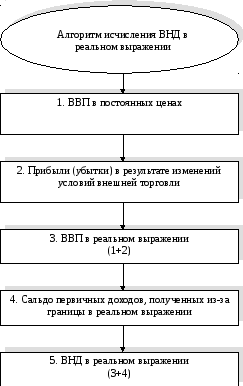

Рис. 9.4. Алгоритм исчисления ВНД в реальном выражении

Алгоритм исчисления ВНД в реальном выражении (с учетом изменения цен) показан на рис.21.1. Прибыли или убытки в результате изменений условий внешней торговли определяются соотношением цен на экспортируемую и импортируемую продукцию.

Одним из важных направлений анализа данных о доходах, исчисляемых в рамках СНС, является установление структуры доходов по видам доходы от занятости, доходы от предпринимательской деятельности, различные виды доходов от собственности (рента, проценты, дивиденды и др.). Данные о структуре доходов за некоторый период характеризуют происходящие процессы, изменение организации экономики.

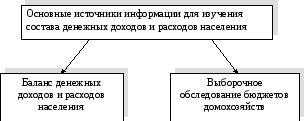

Состав денежных доходов и расходов населения изучается на базе двух основных источников информации:

- баланса денежных доходов и расходов населения,

- выборочного обследования бюджетов домохозяйств.

Рис.9.5. Основные источники информации для изучения состава денежных доходов и расходов населения.

Баланс денежных доходов и расходов населения строится ежеквартально Центробанком и его региональными конторами на базе финансовой отчетности и включает следующие основные статьи: