№1

Целью

деятельности хозяйствующего субъекта

является, как правило, увеличение

стоимости фирмы, повышение благосостояния

акционеров. И важнейшим фактором для

достижения этой цели является получение

предпринимательской прибыли, т.е.

прибыли, «очищенной» от налогов. Именно

поэтому крайне актуально рассмотрение

влияния налогов на принятие

предпринимательских решений.

В идеале налоги не должны занимать доминирующую позицию в принятии предприни-мательских и управленческих решений хозяйствующими субъектами, не должны существенно менять философию бизнеса. Однако на практике налоги, являясь мощнейшим инструментом экономического регулирования, подчиняясь принципам корпоративных финансов, оказывают существенное влияние на принятие стратегических и тактических решений. Налоги вносят «смущение» в экономические взаимоотношения хозяйствующих субъектов и принятие решений. Бизнес-решения и в прошлом, и в настоящее время анализируются исходя из наличия или отсутствия того или иного налога, размера налоговых ставок, вычетов и освобождений и других положений налогового законодательства. Предпринимательские решения должны приниматься только с учетом действующих налогов, возможностей их оптимизации с учетом прогнозируемых изменений налогового законодательства. Поэтому одной из целей налогового планирования является сокращение влияния налоговой системы на разработку стратегии и тактики организации и использование возможностей, ею предоставляемых, с выгодой для бизнеса. Побеждает не тот, кто просто минимизирует налоги, а тот, кто сокращает их негативное влияние на процесс принятия и изменения стратегических и тактических предпринимательских решений

№2

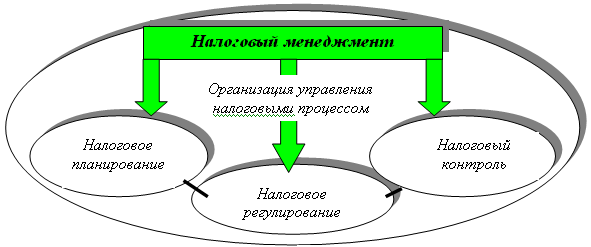

Таким образом, налоговый менеджмент, - это процесс управле ¬ ния налоговой системой в целях реализации налоговой политики. Целью налогового менеджмента на макроэкономическом ров ¬ ни является обеспечение доходной части бюджета и влияния налогов на развитие предпринимательства и социальной сферы. Целью налогового менеджмента на микроэкономическом уровне является своевременное и полное исполнение обязательств налогоплательщика в соответствии с действующим законодательством.Налоговый менеджмент на микроуровне предполагает прогнозирование и планирование налогов, налоговый учет, внутренний контроль налогооблагаемых баз.

Объект налогового менеджмента — экономические отношения предприятий и организаций с государством, возникающие в процессе формирования доходов бюджета и материализующиеся в налоговых платежах, определяющих денежные (или финансовые) потоки, которые отражают движение долговых требований.

Предметом налогового менеджмента являются:

отношения по поводу установления, введения и взимания налогов;

налоговые ресурсы;

финансовые потоки.

№3

Налоговый менеджмент выступает составной частью финансового менеджмента предприятий системы управления их финансовыми (денежными) потоками путем принятия стратегических и тактических решений. В среднем около 45 % валовой добавленной стоимости российских предприятий распределяется (перераспределяется) через налоги. Они составляют существенную часть продажных цен, прибыли, зарплаты и других доходов. Т. е. налоги являются важной составляющей денежных потоков предприятия, влияют на мотивы принятия управленческих решений.

Вместе с тем, традиционно и финансовый, и налоговый менеджмент ограничивают лишь сферой хозяйствующих субъектов – предприятий, в то время как субъектами налоговых отношений и управления ими выступают и предприятия-налогоплательщики, и государство в лице соответствующих органов, которые организуют, планируют, регулируют и контролируют налоговый процесс и каждый на своем уровне. Поэтому следует говорить и о налоговом менеджменте применительно к процессу государственного управления финансовым хозяйством и налогами рыночными методами. Следовательно, в понятие «налоговый менеджмент» следует вкладывать налоговую часть финансового менеджмента, как на уровне предприятий, так и на уровне государственного финансового хозяйства. Т. е. в соответствии с делением общей системы финансов на государственные финансы и финансы предприятий (организаций или корпораций) необходимо выделять два звена (уровня) налогового менеджмента:

№5

№6

Функции налогового менеджмента - это определенный вид дея ¬ те в управлении, отделившийся в процессе специализации управ ¬ ленческих труда. К ним относятся: планирование, организация, коор ¬ динация, стимулирование и контроль. Указанные функции являются не изолированными, а действуют во взаимосвязи и взаимозависимости. В сфере управления налоговой системой эти функции имеют свое специфическое содержание. Планирование - это научное предвидение развития и определение путей осуществления расширенного воспроизводства. Налоговое плана ¬ ния, будучи органической частью планирования финансов страны, обеспечивает согласованную взаимодействие всех его элементов. На государственном уровне роль налогового планирования определяет анализ поступления налогов, тенденций и факторов роста базы налогообложения и на этом основании определения объемов налоговых поступлений в бюджет. Организация как функция управления налоговой системой вы ¬ ражаеться, прежде всего, в выборе и формировании системы органов управления, порядке их подчиненности, установлении прав и обязанностей каждого органа. В более широком смысле эта функция пе-редбачае также разработку новых методов налогообложения, напри ¬ клад изменение базы, ставки, налоговых льгот, порядка представления де ¬ клараций подобное. Результат выполнения функции организации состоит в создании структуры органов управления, закрепленной в со ¬ них положениях, должностных инструкциях и других нормативных документах. Координация в области управления налоговой системой пе ¬ редбачае обеспечения единства действий налоговых органов по устранены ¬ ню диспропорций в предусмотренных бюджетом плановых заданиях по налогам и сборам, которые возникают вследствие изменения социально-экономических и финансовых условий. Стимулирование означает, что органы управления связывают ак ¬ тельность людей с удовольствием их материальных и духовных по ¬ треб.Уплата налогов в Государственный бюджет связано с необ ¬ хиднистю удовлетворения потребностей налогоплательщиков 'в безопасности, правовой защите, финансировании части расходов на образование, охра ¬ рону здоровье, науку и культуру за счет государственных средств. Стимулирование означает и определенную материальную ответственность за своевременную и полную уплату налогов. Контроль. Налоговый контроль рассматривается с двух сторон: как функция или элемент государственного управления экономикой и как особая деятельность по выполнению налогового законодательства.

№7

Налоговое планирование — это целенаправленные действия налогоплательщика, направленные на уменьшение его налоговых обязательств, производимых им в виде налогов, сборов, пошлин и других обязательных платежей.

Основными целями НП являются оптимизация налоговых платежей, минимизация налоговых потерь по конкретному налогу или по совокупности налогов, повышение объема оборотных средств предприятия и, как результат, увеличение реальных возможностей для дальнейшего развития организации, для повышения эффективности ее работы. За счет облегчения налогового бремени путем изыскания наиболее рациональных способов снижения налоговых обязательств организации получают дополнительные возможности для максимального увеличения доходности финансово-хозяйственной деятельности и для дальнейшего эффективного развития производства.

Составными частями (этапами) НП являются:

определение главных принципов;

анализ проблем и постановка задач;

определение основных инструментов, которые может использовать организация;

создание схемы;

осуществление финансово-хозяйственной деятельности в соответствии с разработанной схемой.

№9

Налоговое планирование является частью финансового планирования и подчиняется следующим принципам:

платить минимум из положенного;

осуществлять уплату налога в последний день установленного периода;

использовать варианты снижения налогооблагаемой базы в рамках взаимосвязанной системы налогообложения предприятий;

использовать льготные режимы налогообложения, предусмотренные законодательством;

не допускать повышенного налогообложения путем использования специальных учетных методов.

№11

Долгосрочное налоговое планирование — использование налогоплательщиком таких приёмов и методов, которые уменьшают его налоговые обязательства в течение длительного времени или в процессе всей деятельности налогоплательщика.

Стратегическое (долгосрочное) планирование обеспечивает основу для всех управленческих решений.

Элементы данного вида планирования:

выбор наиболее выгодного с точки зрения налогообложения места расположения организации, её структурных подразделений и руководящих органов;

выбор организационно-правовой формы организации и ее организационно-хозяйственной структуры.

Текущее налоговое планирование — совокупность методов, дающих налогоплательщику возможность уменьшить налоговое бремя в течение ограниченного периода времени или в каждой конкретной хозяйственной ситуации.

Элементы текущего планирования:

использование налоговых льгот по основным налогам с учетом изменения налогового законодательства;

использование оптимальных форм договоров;

разработка учетной политики для целей оптимизации налогообложения.

№12

Налоговый календарь предназначен для информирования налогоплательщиков о сроках уплаты налогов, сроках составления и представления налоговой отчетности в налоговые органы.

Индивидуальный налоговый календарь - это своеобразная памятка о днях, когда нужно сдать в налоговую инспекцию и внебюджетные фонды расчеты авансовых платежей, налоговые декларации, сведения о доходах наемных работников, когда уплатить налоги, провести сверку расчетов с бюджетом и т.п.

Налоговый календарь составляется сроком на один год, отражающий обязательства предприятия по уплате налогов в соответствии с федеральным налоговым законодательством Российской Федерации.

Налоговый календарь представляет собой памятку о днях, когда необходимо уплатить налоги, провести сверку расчётов с бюджетом, а также сдать в налоговую инспекцию и внебюджетные фонды: • расчёты авансовых платежей; • налоговые декларации; • сведения о доходах сотрудников организации.

Используя индивидуальный налоговый календарь, фирма получает возможность прогнозировать движение денежных средств с учётом требований законодательства.

Руководитель организации может контролировать работу бухгалтерии по сдаче налоговой отчётности и своевременному её предоставлению в соответствующие налоговые органы. Бухгалтер получает готовый план работы по налоговому сегменту учёта на предстоящий год. Кроме того, облегчается задача финансового отдела по прогнозированию финансовых потоков, возникающих при уплате налогов.

Налоговый календарь составляется на период до одного года и учитывает систему налогообложения организации и требования законодательства. По мере изменения налогового законодательства в индивидуальный налоговый календарь вносятся соответствующие поправки.

№14

№15 1.1.Настоящая должностная инструкция устанавливает права, ответственность и должностные обязанности специалиста по налоговому планированию___________________ (далее – «предприятие»). Название учреждения

1.2.Специалист по налоговому планированию должен знать:

-принципы организации предпринимательской деятельности, создания юридических лиц, разработки учредительных документов;

-методические материалы, касающиеся предпринимательской и иной деятельности юридических и физических лиц;

-основы налогового планирования;

-налоговый кодекс РФ, законы и иные нормативные правовые акты, регламентирующие налогообложение юридических и физических лиц, основные международные нормативные правовые акты в сфере налогов и сборов;

-методы оптимизации налогообложения;

-договорное право;

-основы бухгалтерского учета и бухгалтерской отчетности;

-порядок ведения налогового учета и составления налоговой отчетности;

-структуру и принципы организации налоговых органов;

-трудовое законодательство;

-правила и нормы по охране труда;

-современные информационные технологии, порядок эксплуатации, программное обеспечение в сфере налогов.

1.3.Специалист по налоговому планированию принимается на должность и освобождается от нее по приказу руководителя предприятия по представлению финансового директора, финансового менеджера, начальника финансового отдела, и пр.

1.4.Специалист по налоговому планированию находится в подчинении у финансового менеджера, финансового директора, начальника финансового отдела и пр.

1.5.В период отсутствия специалиста по налоговому планированию (командировка, отпуск, болезнь, пр.) его обязанности возлагаются на лицо, назначенное в установленном порядке, приобретающее соответствующие права и несущее ответственность за должное выполнение возложенных на него обязанностей.

2. Должностные обязанности

Специалист по налоговому планированию обязан:

2.1.Разрабатывать основные концепции налоговой политики предприятия.

2.2.Осуществлять текущее налоговое планирование (разрабатывать налоговый бюджет; составлять прогнозы исполнения налоговых обязательств исходя из планируемых сделок; прогнозировать налоговые последствия от проводимых сделок, изменений организационной и производственной структуры предприятия; составлять прогнозы исполнения налоговых обязательств исходя из планируемых сделок; определять способы и условия формирования налоговой базы по видам налогов и сборов, источники их выплаты; составлять графики исполнения налоговых обязательств, проведения взаимозачетов; др.).

2.3.Изучать законодательство о налогах и сборах, методические указания и рекомендации МНС России, Минфина России; отслеживает изменения в законодательстве; изучает концепции налоговых реформ; анализирует направления государственной налоговой политики.

2.4.Разрабатывать программы проведения мероприятий, позволяющих изменить налоговое положение предприятия (участие в капитале новых предприятий; изменение организационно-правовой формы; внесение изменений в учредительные документы предприятия; изменение порядка формирования уставного капитала, способствующего налоговой оптимизации; внедрение видов деятельности, по которым законодательством предусмотрено предоставление налоговых льгот; внесение изменений в кадровую и структурно-организационную политику предприятия; др.).

2.5.Совместно с финансовыми работниками предприятия и бухгалтерией определять учетную политику предприятия, устанавливать необходимость ее корректировки, просчитывать варианты положений учетной политики; разрабатывать методическую основу для определения состава затрат, относимых на себестоимость для целей налогообложения.

2.6.Оформлять необходимую документацию для получения льгот, предоставления особых налоговых условий; курировать движение документации, прохождение ее через различные налоговые инстанции, принятие решения по предоставлению налоговых льгот.

2.7.Осуществлять стратегическое налоговое планирование (оценивать возможность введения новых налогов и сборов, изменения налоговых баз и ставок; составлять прогнозы налоговых обязательств предприятия в связи с проведением государственной налоговой реформы, введением новых глав части второй Налогового кодекса РФ, при наступлении форс-мажорных обстоятельств.

2.8.Составлять график соответствия выполнения налоговых, финансовых и коммерческих обязательств предприятия.

2.9.Разрабатывать предложения по наиболее эффективному использованию оборотных средств предприятия; вносить на рассмотрение руководителю финансового подразделения предложения по порядку использования и распределения прибыли, позволяющему управлять налоговым бременем, проекты схем налоговой оптимизации.

2.10.Совместно с юристом предприятия разрабатывать контрактные схемы, позволяющие создать оптимальные налоговые условия для осуществления различных сделок с учетом графика поступления и расхода финансовых и товарно-материальных ресурсов.

2.11.Разрабатывать комплекс мероприятий, позволяющих использовать налоговые льготы, предусмотренные Налоговым кодексом РФ (реструктуризация предприятия, корректировка финансово-хозяйственной политики предприятия, участие в благотворительных и иных социальных программах, пр.).

2.12.Составлять обоснования планируемых к применению налоговых схем.

2.13.Прогнозировать эффективность применяемых налоговых схем.

2.14.Осуществлять оценку риска различных программ действий и пр.

2.15.Осуществлять внутренний налоговый контроль за своевременной и полной уплатой налогов и сборов в бюджеты, предоставлением отчетности по налогам и сборам в установленные сроки.

2.16.Направлять запросы в МНС России, департамент налоговой политики Минфина России, иные налоговые и государственные органы.