Вопрос 3 Алгоритм и значение маржинального анализа (анализа по предельным показателям) в работе управленца.

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный (предельный) анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: «издержки – объем производства (реализации) продукции – прибыль» и прогнозировании критической и оптимальной величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу.

Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях..

Маржинальный анализ служит поиску наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными издержками, ценой и объемом продаж. Поэтому этот анализ невозможен без разделения издержек на постоянные и переменные.

Значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, то выручка от реализации продукта не покрывает даже переменных затрат. Исчисление маржинального дохода позволяет определить влияние объема производства и сбыта на величину прибыли от реализации продукции, работ, услуг и тот объем продаж, начиная с которого предприятие получает прибыль.

В основе маржинального анализа основе лежит деление затрат на переменные и постоянные.

На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

Важнейший недостаток применения маржинального анализа – условный характер разделения затрат на постоянные и переменные составляющие, что влечет за собой неточность полученных результатов. Кроме того, при многономенклатурном производстве возникает проблема разделения переменных затрат общего характера между отдельными видами продукции.

Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход(прибыль) – это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами.

Иногда маржинальный доход называют также суммой покрытия – это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль.

Маржинальный анализ предприятия позволяет предпринимателю, руководству предприятия достоверно оценить текущую ситуацию и перспективы. Он должен ответить на вопрос: каковы источники и суммы денежных средств, которыми располагает фирма, на какие цели и нужды они расходуются?

В рамках анализа оценивается эффективность использования денежных ресурсов, капитала. Обязательный раздел анализа - изучение состава и источников доходов и направлений расходов фирмы, рассмотрение объемов продаж товаров и услуг, себестоимости реализованной продукции с выделением валовых, постоянных и переменных издержек. Должны быть выделены и оценены показатели прибыли и рентабельности, выявлены тенденции их динамики.

Анализ итогового баланса фирмы дает представление о ее финансовом положении на конец истекшего периода, оценку собственного капитала, его объемов, динамики и структуры.

Основные этапы анализа

Сбор, подготовка и обработка исходной информации, необходимой для проведения анализа.

Определение суммы постоянных и переменных издержек на производство и реализацию продукции.

Расчет величины исследуемых показателей.

Сравнительный анализ уровня исследуемых показателей, факторный анализ изменения уровня исследуемых показателей.

Факторный анализ изменения уровня исследуемых показателей.

Прогнозирование их величины в изменяющейся среде.

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий:

необходимость деления издержек на две части — переменные и постоянные;

переменные издержки изменяются пропорционально объему производства (реализации) продукции;

постоянные издержки не изменяются в пределах релевантного (значимого) объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен, исходя из производственной мощности предприятия и спроса на продукцию;

тождество производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются;

эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода;

пропорциональность поступления выручки объему реализованной продукции.

Одним из самых простых и эффективных методов маржинального анализа с целью оперативного, а также стратегического планирования является анализ «издержки — объем — прибыль», который позволяет отследить зависимость финансовых результатов бизнеса от издержек и объемов производства.

Билет № 2

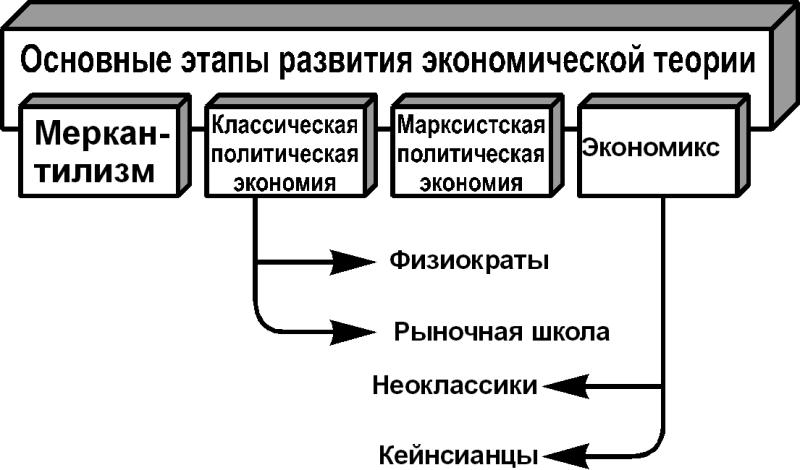

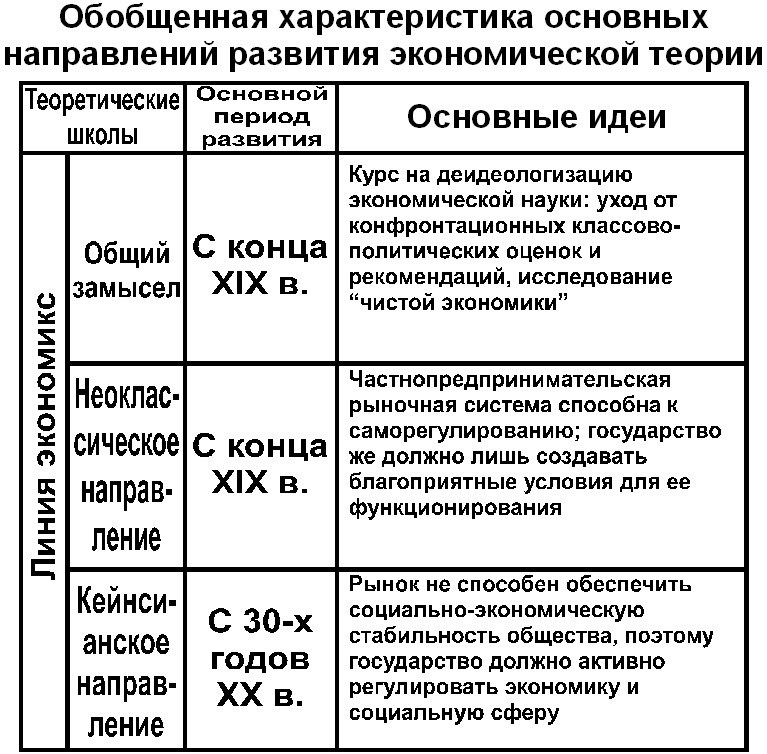

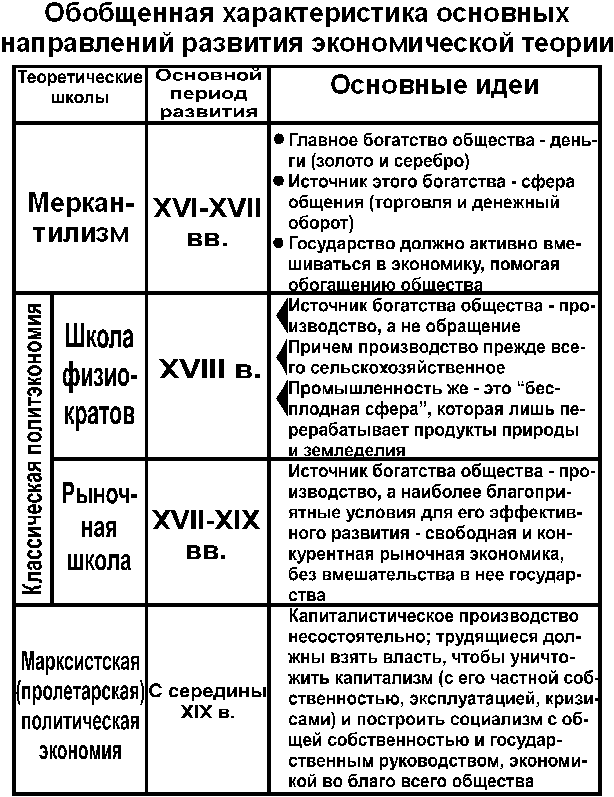

Исторические этапы развития экономики. Обзор наиболее базисных экономических концепций.

Экономическая мысль зародилась в глубокой древности и прошла длительный и сложный путь становления и развития. Вначале экономические знания формировались как отдельные элементы общей науки. Самостоятельное развитие экономической теории началось в эпоху зарождения капитализма в середине второго тысячелетия н. э. Исследователи различают множество этапов и направлений в этом развитии. Основными являются следующие: см рис. и таблицу.

Вывод: Ни одна теория не может претендовать на абсолютную и вечную истинность.

Каждая школа в той или иной мере страдает односторонностью и преувеличениями, поскольку выступает с позиций определенной социальной группы и определенного периода. Следовательно, общество не должно оказываться в плену отдельных теорий. Его развитие направляется общенациональными интересами, которые складываются в трудном поиске общественных компромиссов, избегая при этом разрушительной конфронтации, умножая точки согласия и сотрудничества между людьми.

Основные этапы развития экономики

Зачатки экономической теории появились еще в Древнем мире. Уже ученые Древней Греции, Рима, Востока, Египта пытались решить отдельные вопросы экономики: что лежит в основе цены товара, как наживать состояние. Платон и Аристотель сформулировали основные положения экономической теории о полезности, как исходной ценности хозяйственных благ, и правильном их обмене, как обмене эквивалентов. Термин «экономия», который ввёл Аристотель, состоит из «ойкос»- дом, хозяйство и «номос»-учение, закон. Однако мыслители древности еще не выделяли экономические явления из всей суммы обществен¬ных процессов, не создали систематизированного учения об экономике. Как наука, систематизирующая значение о сущности, целях и задачах экономической системы, экономика возникла в XVI – XVIIвв. – это период становления капитализма, зарождение мануфактуры, углубление общественного разделения труда, расширение внешних и внутренних рынков, идентификации денежного образования. И на все эти процессы, экономическая наука откликается появлением меркантилизма. Сущность учения меркантилистов сводится к определению источников происхождения богатства. Меркантилисты были представителями торговцев и соответственно выражали их интересы. Идейно близко к меркантилизму является экономическая политика протекционизма направленная на защиту и ограждения национальной экономики от конкуренции со стороны других государств путем введения таможенных барьеров, ограничений проникновения в страну иностранных товаров и капиталов. Представителями меркантилизма являются Томас Ман и Монкретье (ввел понятие «политическая экономия»). Переходным мостиком от меркантилизма к классической политэкономии яв-ся учение Вильяма Пети. Заслуга его в том, что он впервые объявил источником богатства труд и землю. Новый этап в развитии экономики представлен физиократами, которые явились выразителями интересов крупных землевладельцев. Дословно термин «физиократы» означает власть природы. Главным представителем яв-ся Франсуа Кенэ. Он опроверг учение меркантилистов о том, что обмен создает богатство. Источником богатства он объявил не просто труд земледелия, а именно превышение продукта произведенного над потребленным в с/х. Ограниченность этого учения в том, что источником богатства считается труд только земледелия. Дальнейшее развитие экономика получила в трудах Адама Смита и Давида Рикардо. А. Смит вошел в историю экономич-ой мысли как основоположник классической политич-ой экономики. Основная идея учения Адама Смита идея либерализма, минимального вмешательства гос-ва в экономику, рыночного саморегулирования на основе свободных цен, складывающихся в зависимости от спроса и предложения. Эти экономические регуляторы он назвал невидимой рукой. Смит заложил основу трудовой теории стоимости, возвысил роль производ-го труда, как условия повышения его эффективности. Создал учение о доходах, сформировал принципы налогообложения и т.д. Давид Рикардо показал, что единым источником стоимости яв-ся труд рабочего. Он сформировал законы обратно пропорциональные зависимости м\у заработной платой и прибылью, раскрыл механизм дифференциальной ренты. С критикой экономич. экономизма, капиталистического общества выступил Сисмонди. В центр эконом. Учения он ставил распределение, от которого зависит произ-во и потребление. С критикой капитализма выступали социалисты-утописты (Сен-Симон, Фурье и Оуэн). Их требования заключались в реорганизации производства потребления, отмене частной собственности, ликвидации противоположностей м/у умственным и физ.трудом, а так же установления справедливой соц-ой системы. Важным этапом в теор. экономике является марксизм (Маркс, Энгельс и Ленин), представляющий собой всесторонние исследования законов развития капит-го общ-ва и концепцию социализма как новый эконом-й системы. Социалист-кими принципами являются следующие: обществ-я собственность наследства произ-ва, отсутствие эксплуатации наемного труда, равная плата за равный труд, всеобщая и полная занятость ведения хоз-ва по единому плану. Т.о. классическая школа теор. экономики, зародившейся на рубеже 17-18вв. просущ-ла с различными модификациями до конца 19в. В конце 19-начале20вв. происходит отказ от теории классической школы, кот-ая хар-ет переход от аналит-го типа науки к систематическому, т.е. переход от вопроса, в чем сущность явления к вопросу как экономические явления взаимодейст-ют.