Данилов

.pdfКоличественные соотношения, описывающие целесообразную структуру средств предприятия будут

рассмотренны |

в |

разделе |

“Экспресс-анализ |

экономической |

|||||||

деятельности” |

|

(показатель финансовой устойчивости, |

|||||||||

показатели ликвидности,...). |

|

|

|

|

|

|

|||||

|

1.10. Производственная деятельность предприятия (в |

||||||||||

количественном |

|

отношении) |

характеризуется |

затратами |

|||||||

(издержками, расходами,...), |

которые |

показывают, |

сколько |

||||||||

и |

каких |

ресурсов |

было |

использовано |

в |

процессе |

|||||

производства и реализации продукции. |

|

|

|

|

|||||||

|

Общая величина затрат (в денежном выражении!) |

||||||||||

называется себестоимостью. |

|

|

|

|

|

|

|||||

|

1.11. Наиболее простой системой учета и анализа |

||||||||||

себестоимости |

|

является |

так |

называемая |

|

система |

|||||

“direct-costing” |

(управление |

затратами). |

Основным |

||||||||

моментом этой |

системы |

является |

разделение |

затрат на |

|||||||

переменные |

и |

|

постоянные |

по |

отношению |

к |

объему |

||||

производства |

|

|

(т.е. |

количеству |

|

произведенной |

|||||

продукции). |

|

|

|

|

|

|

|

|

|

|

|

|

К переменным |

затратам |

относят |

те, |

которые |

можно |

|||||

считать пропорциональными объему производства (например, затраты на сырьё и материалы, заработная плата производственного персонала,...), а к постоянным затратам относят те, которые относительно постоянны и не зависят от объема производства (например, амортизация основных средств, арендная плата за помещение, содержание административно-управленческого персонала,...).

Следует отметить, что деление затрат на переменные и постоянные является, в общем-то, условным и зависит от многих факторов (например, на коротких промежутках времени это деление оправдано, а на длительных - нет, потому что все затраты со временем меняются).

1.12. Простота системы “direct-costing” заключается, в первую очередь, в простоте концепции и анализа прибыльности продукции.

Пусть Q - объем производства, X - переменные затраты

на единицу продукции, Y - постоянные затраты |

на |

весь |

|||||

объем |

производства, |

Z - цена |

реализации |

единицы |

|||

продукции (отметим, что неравенство Z > X - это |

|||||||

минимальное |

условие |

“нормального” |

функционирования |

||||

производственной деятельности предприятия). |

|

|

|||||

В этих обозначениях величина XQ представляет собой |

|||||||

общие переменные затраты, XQ+Y |

- общие |

затраты, |

ZQ - |

||||

доход |

(выручку) от реализации, |

ZQ-XQ |

- маржинальный |

||||

(предельный) доход, а ZQ-XQ-Y - прибыль от реализации. Условие прибыльности при этом задается неравенством:

9

ZQ-XQ-Y > 0 .

Используя условие прибыльности, можно получить

различные оценки для величин |

|

X, Y, Z и Q . |

|

||||||

Если |

известны |

X, |

Y и Z , то можно определить |

||||||

равенством |

ZQ0-XQ0-Y = |

|

0 |

безубыточный |

объем |

||||

производства Q0 (т.е. объем производства Q0 , при котором |

|||||||||

доход от реализации ZQ0 равен общим затратам XQ0+Y , и |

|||||||||

значит объем производства Q > Q0 будет прибыльным - |

|||||||||

прибыль P(Q) = ZQ-XQ-Y > 0). |

|

|

|

|

|||||

Если |

известны |

X, |

Z и Q , то можно оценить |

||||||

максимальную |

величину |

|

постоянных затрат |

Y , при |

|||||

которой |

|

сохраняется |

|

прибыльность |

(т.е. прибыль |

||||

P(Y) = ZQ-XQ-Y > 0). |

|

|

|

|

|

|

|

||

Наконец, если известны X, Y и Q , то можно оценить |

|||||||||

минимальную |

величину цены |

реализации Z , гарантирующую |

|||||||

заданную |

|

прибыльность |

|

P0 |

(т.е. |

прибыль |

|||

P(Z) = ZQ-XQ-Y > P0).

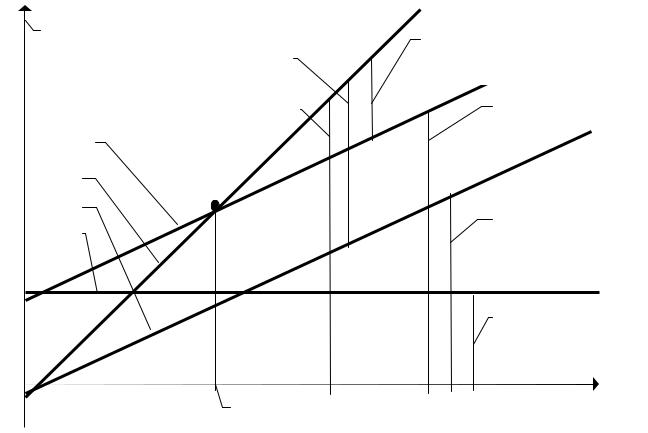

1.13. Проведенный анализ можно проиллюстрировать графически следующим образом.

Затраты |

|

Прибыль |

|

Доход |

Маржинальный |

||

|

|||

|

от реализации |

||

Прибыль |

доход |

||

(до выплаты налогов) |

|||

|

|||

|

|

||

|

Доход |

Общие |

|

|

от реализации |

||

|

затрат |

||

|

|

||

XQ+Y |

|

|

|

ZQ |

|

|

|

XQ |

|

Переменные |

|

|

|

||

Y |

|

затраты |

Постоянные

затраты

Q0 - безубыточный объем |

Q |

10

1.14.Разделение затрат на переменные и постоянные фиксируется при составлении калькуляции себестоимости конкретного вида продукции, в которой указываются все затраты на единицу этого вида продукции.

Переменные затраты на единицу продукции рассчитывают на основании технико-экономических нормативов, а постоянные затраты на единицу продукции рассчитывают разнесением общих постоянных затрат, отнесенных на данный вид продукции, на весь объем этого вида продукции.

1.15.Для разделения общих затрат для конкретного вида продукции на переменные и постоянные на основании сводных данных о выпуске этого вида продукции применяется метод сравнения затрат для наибольшего и наименьшего объема производства данного вида продукции за определенный промежуток времени.

Суть этого метода заключается в том, что разнице объемов производства будет соответствовать разница общих затрат, которая равняется разнице переменных затрат.

Используя это, можно оценить переменные затраты на единицу продукции. Постоянные затраты получатся как разность общих затрат на определенный объём производства (например, на наибольший объем производства) и общих переменных затрат на тот же объем производства.

1.16.Целью предприятия является получение прибыли в результате всех видов деятельности.

Основным источником прибыли для предприятия, производящего продукцию, является доход от реализации продукции. Из дохода вычитается себестоимость произведенной продукции и необходимые налоги (налог на добавленную стоимость, налог с продажи,...). Остаток составляет прибыль от реализации.

Прибыль от реализации вместе с совокупным доходом (т.е. доход минус расход) от внереализационной

деятельности (проценты к получению, проценты к уплате,...) составляют прибыль от финансово-хозяйственной деятельности.

Часто прибыль от финансово-хозяйственной деятельности уже является чистой прибылью предприятия, которая за вычетом налога с прибыли подлежит распределению (на пополнение добавочного капитала, на создание резервов и фондов, на выплату дивидендов,...).

1.17. Схематично компоненты, составляющие прибыль, можно представить следующим образом.

11

Доход от реализации продукции

- Себестоимость

- Налоги

Прибыль от реализации

Доход + от внереализационной

деятельности

Прибыль от фин.-хоз. деятельности

Чистая прибыль

- Налоги

Прибыль к распределению

Более подробно это будет рассмотренно в разделе “Учет результатов экономической деятельности” (отчет о финансовых результатах).

1.18. Полученная прибыль как окончательный итог позволяет получить оценку результативности деятельности предприятия в целом. В первую очередь эта оценка включает в себя характеристику рентабельности и оборачиваемости капитальных вложений и рентабельности продукции. Об этом будет сказано в разделе “Экспрессанализ экономической деятельности”.

12

2.УЧЕТ РЕЗУЛЬТАТОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

2.1.Учет результатов экономической деятельности необходимо рассматривать в двух аспектах: учет “внешний”, для внешних пользователей (в первую очередь для различных

государственных |

органов) |

и |

учет |

“внутренний”, |

|

для |

внутренних |

пользователей |

(для |

руководства, |

|

менеджеров, ответственных работников,...). Внешний и внутренний учет тесно переплетаются и имеют много общего, но, тем не менее, и по задачам, и по формированию, и по функционированию - это два разных учета. Внешний учет регламентирован государством законодательно, а внутренний - руководством предприятия и предназначен для управления предприятием (стратегического, тактического и оперативного).

2.2.Обычно внутренний учет создается на базе внешнего. Отчетные формы внешнего учета изменяются и дополняются в соответствии с нуждами предприятия. Это сложный и длительный процесс и, самое главное, сугубо индивидуальный.

Мы не будем рассматривать вопросы, связанные с внутренним учетом, а рассмотрим основные отчетные формы внешнего учета.

2.3.Одной из наиболее важных форм учета результатов экономической деятельности является бухгалтерский баланс (часто бухгалтерский баланс называют отчетом о финансовом состоянии).

Структура бухгалтерского баланса и способ его формирования определяются законодательно и являются, в общем-то, едиными для всех экономических субъектов.

Основой бухгалтерского баланса, как описано в п.1.4, является классификация “актив-пассив”, по которой средства, находящиеся в распоряжении предприятия, классифицируются по размещению и по источникам.

Формально бухгалтерский баланс состоит из двух таблиц: левой - “актив”, в которой расписаны средства по их размешению и правой - “пассив”, в которой расписаны

средства по их источникам. |

|

|

Бухгалтерский баланс |

составляют |

по финансовым |

данным за какой-нибудь |

отчетный период |

и |

13

указывают в нем данные на начало и конец отчетного периода.

2.4. Следует иметь в виду, что бухгалтерский баланс хотя и описывает финансовое состояние предприятия, но, по сути, является статичным и отражает финансовое состояние на дату составления. К тому же он обладает кумулятивным эффектом, так как финансовое состояние на дату составления представляет собой сумму последствий всех экономических шагов, которые имели место до даты составления и были учтены в бухгалтерском балансе.

2.5. Мы рассмотрим бухгалтерский баланс в несколько упрощенном виде.

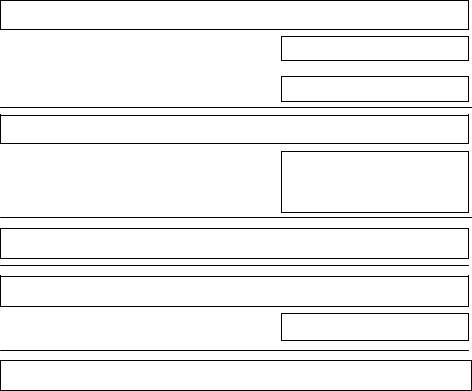

БУХГАЛТЕРСКИЙ БАЛАНС ЗА __________ 199_ г.

АКТИВ (средства)

---------------------------------------------------------

На начало На конец

ВНЕОБОРОТНЫЕ СРЕДСТВА

Основные материальные средства - |

= |

= |

по остаточной стоимости |

|

|

(земля, недвижимость, оборудование,...) |

|

|

Нематериальные средства - |

= |

= |

по остаточной стоимости |

|

|

(права, патенты, лицензии, организационные |

|

|

расходы,...) |

|

|

Долгосрочные вложения |

= |

= |

(дочерние, зависимые, прочие предприятия) |

|

|

Всего (внеоборотные средства) |

= |

= |

ОБОРОТНЫЕ СРЕДСТВА |

|

|

|

|

|

Денежные средства |

= |

= |

(касса, счета в банках,...) |

|

|

Запасы |

|

|

|

|

|

Сырье |

= |

= |

Готовая продукция |

= |

= |

Прочие запасы |

= |

= |

Всего (запасы) |

= |

= |

Дебиторская задолженность |

|

|

(отгруженная продукция, вексель к получению, |

|

|

авансы, задолженность дочерних и зависимых |

|

|

предприятий,...) |

|

|

14

Краткосрочная задолженность |

= |

= |

(ожидается в течение следующего отчетного |

|

|

периода) |

|

|

Долгосрочная задолженность |

= |

= |

(ожидается по истечении следующего отчетного |

|

|

периода) |

|

|

Всего (дебиторская задолженность) |

= |

= |

Краткосрочные вложения |

= |

= |

(дочерние, зависимые и прочие предприятия, |

|

|

выкупленные акции,...) |

|

|

Всего (оборотные средства) |

= |

= |

УБЫТКИ |

|

|

Убытки прошлых отчетных периодов |

= |

= |

Убытки отчетного периода |

|

= |

Всего (убытки) |

= |

= |

---------------------------------------------------------

БАЛАНС (актив) |

= |

= |

ПАССИВ (капитал + Обязательства)

---------------------------------------------------------

На начало На конец

КАПИТАЛ

Уставной капитал |

= |

= |

(акции) |

|

|

Добавочный капитал |

|

|

|

|

|

В результате использования прибыли |

= |

= |

В результате переоценки |

= |

= |

В результате прочих действий |

= |

= |

Всего (добавочный капитал) |

= |

= |

Резервы и фонды |

= |

= |

Нераспределенная прибыль |

= |

= |

Всего (капитал) |

= |

= |

ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

Долгосрочные обязательства |

|

|

(сроком более года) |

|

|

Долгосрочные займы |

= |

= |

(облигации) |

|

|

Всего (долгосрочные обязательства) |

= |

= |

Краткосрочные обязательства |

|

|

(сроком менее года) |

|

|

Краткосрочные займы |

= |

= |

(кредиты) |

|

|

Кредиторская задолженность |

= |

= |

(поставщики, зарплата,...) |

|

|

15

Прочие задолженности |

= |

= |

(бюджет, акционеры,...) |

|

|

Всего (краткосрочные обязательства) |

= |

= |

Всего (обязательства) |

= |

= |

---------------------------------------------------------

БАЛАНС (пассив) |

= |

= |

2.6. Необходимо сказать несколько слов об основных принципах бухгалтерского учета.

Это следующие принципы.

Принцип автономности средств предприятия от средств владельцев этого предприятия.

Принцип денежного измерения - бухгалтерский учет выявляет и классифицирует данные, которые могут быть выражены в денежных единицах.

Принцип себестоимости - фиксируется стоимость приобретения средств, а не их рыночная стоимость, которая может меняться с течением времени.

Принцип двусторонности - бухгалтерский баланс должен удовлетворять следующему важнейшему условию:

СРЕДСТВА = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА

(именно на этом основана “двойная запись” - любая

транзакция |

по |

бухгалтерским |

счетам затрагивает |

как |

|||

минимум два счета). |

|

|

|

|

|

||

Принцип |

продолжительности |

- |

предприятие |

будет |

|||

функционировать |

неопределенно |

длительный |

промежуток |

||||

времени, |

у |

владельцев |

нет |

|

намерения |

прекратить |

|

деятельность предприятия и поэтому обязательства, взятые предприятием, будут погашаться.

Принцип последовательности учета - от одного учетного периода к другому.

Принцип временной определенности - факты деятельности предприятия, которые фиксируются на бухгалтерских счетах, должны фиксироваться за тот период, в котором они имели место, независимо от поступления или выплаты денежных средств.

Принцип учета расходов и доходов - расходы и доходы учитываются с момента совершения (оформления договора, выполнения поставок,...), а не когда денежные средства переходят от одного владельца к другому.

Принцип соответствия расходов и доходов - себестоимость получения доходов за отчетный период

16

представляет собой расходы за этот период (другими словами, расходы представляют собой затраты, обуславливающие получение доходов).

2.7.Другой важной формой учета результатов экономической деятельности является отчет о финансовых результатах, который показывает итоговую прибыль (или убыток) экономического субъекта.

Структура отчета о финансовых результатах и способ его формирования так же, как и для бухгалтерского баланса, определяются законодательно.

2.8.Мы рассмотрим отчет о финансовых результатах в несколько упрощенном виде.

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ ЗА __________ 199_ г.

---------------------------------------------------------

|

|

|

За отчет. |

За пред. |

|

|

|

период |

период |

Доход (от реализации продукции,...) |

= |

= |

||

Себестоимость |

|

= |

= |

|

Налоги |

|

|

= |

= |

(на добавленную стоимость, с продажи,...) |

|

|

||

Прибыль от реализации |

|

= |

= |

|

Доходы от внереализационной деятельности |

= |

= |

||

(проценты к получению,...) |

|

|

|

|

Расходы |

от |

внереализационной |

= |

= |

деятельности |

|

|

|

|

(проценты к уплате,...) |

|

|

|

|

Прибыль от фин.-хоз. деятельности |

= |

= |

||

Прочие доходы |

|

|

= |

= |

Прочие расходы |

|

|

= |

= |

Прибыль (чистая прибыль) |

= |

= |

||

Налоги с прибыли |

|

= |

= |

|

Распределенная прибыль |

|

= |

= |

|

(дивиденды, резервы и |

фонды, добавочный |

|

|

|

капитал,...) |

|

|

|

|

Нераспределенная прибыль |

= |

= |

||

2.9. Отчет о финансовых результатах является необходимым дополнением к балансу и содержит существенную информацию для оценки экономической деятельности.

17

Подчеркнем, что отчет о финансовых результатах отражает воздействие на финансовое состояние тех экономических шагов, которые имели место в отчетном периоде. Именно он показывает главные компоненты, обуславливающие изменения в финансовом состоянии.

18