UMP_po_Ekonomike_predpriatia2

.pdf111

Базисный тестовый контроль: 1T .Финансовые ресурсы предприятия – это: 1T . резервный капитал

2T . кредиты банков

3T . уставный капитал

4T . доходы от основной деятельности

5T . все ответы верны

2.Стартовым источником финансовых ресурсов в момент учреждения предприятия является:

1T . резервный капитал

2T . кредиты банков

3T . уставный капитал

4T . доходы от основной деятельности

5T . все ответы верны

3T .T Финансовые ресурсы формируются за счет:

1. собственных и привлеченных денежных средств

2T . доходов от основной деятельности

3T .T доходов от внереализационных операций

4. выручки от продажи акций

5T . целевыхT поступлений

4. Заемщик – это:

1.участник сделки, получающий на время от партнера товары (услуги) или деньги на хранение

2.участник кредитной сделки, получающий на время от партнера деньги в их номинальной стоимости

3.участник кредитной сделки, получающий на время от партнера товары (услуги) в их реальной стоимости

4.участник кредитной сделки, получающий на время от партнера товары (услуги) или деньги на определенных условиях

5.нет правильного ответа

5. Стартовый капитал—это капитал, расходуемый на:

1.регистрацию предприятия

2.открытие банковского счета

3.покупку зданий или прав на их аренду

4.покупку машин, оборудования

5.все ответы верны

6.Прибыль – это:

1.полученные доходы от продажи товаров и услуг

2.превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров

3.издержки производства плюс себестоимость

4.доходы плюс издержки производства

5.доходы плюс себестоимость

112

7. Первичные доходы отHT реализации продукцииTH включают в себя:

1.стоимость издержек производства + заработнаяHT платTHа работников + прибыльHT TH собственника факторов производства

2.амортизацию оборудования + заработнаяHT платаTH работников + прибыльHT TH собственника факторов производства

3.стоимость сырья и материалов + заработнаяHT платаTH работников + прибыльHT TH собственника факторов производства

4.стоимость издержек производства + HTзаработная платаTH работников

5.стоимость сырья и материалов + амортизацию оборудования + заработнаяHT

платаTH работников

8. ФинансовыеT отношения возникают на стадии:T

1.перераспределения денежных доходов

2.потребления денежного дохода

3.распределения первичного дохода

4.накопления доходов

5.инвестирования доходов

9. Денежный капитал предприятия предназначен для:

1.наращивания основных фондов

2.увеличения оборотных средств

3.увеличения нематериальных активов

4.получения прибыли

5.получения кредитов

10. В структуру денежного капитала предприятия входят денежные средства, вложенные в:

1.основные фонды

2.оборотные фонды

3.нематериальные активы

4.фонды обращения

5.все ответы верны

Учебные задания:

1.Классифицируйте доходы предприятия и населения на первичные, вторичные и конечные.

2.Сформулируйте понятие и виды финансовых отношений внутри медицинского учреждения.

Ориентировочная основа действий:

ФинансыT T как экономическая категория – это результат развития денежных отношений в определенных социально-экономических условиях.

Для возникновения финансовT T как сферы экономических отношений необходимо возникновение и совпадение во времени на определенном историческом этапе целого комплекса предпосылок, таких, как:

образование и признание праваHT собственностиTH физических лиц на товары, услуги, землю, природныеHT ресурсыTH и т.д.;

113

сложившаяся система правовых норм в части имущественных отношений;

укрепление государства как выразителя интересов всего общества, приобретение государством статуса собственника;

появление социально различных групп населения.

Все эти условия возникают при одной общей предпосылке: достаточно вы-

сокий уровень производства, повышение его эффективности, рост доходовHT населенияTH и превышение ими пределов, необходимых для биологического выживания.

Формирование, распределение и использование денежных доходов – основное условие для возникновения финансов.

Финансовые интересы – это интересы собственников денежных доходов. Для появления финансов необходим также высокий уровень развития денежного хозяйства, постоянный оборот денег в больших размерах, формирование

и использование основных функций денег.

ФинансыT – это движение денежных доходов.T Финансовые отношения все-

гда затрагивают имущественные отношения. Это не только денежные отношения, но и отношения собственности. Субъект экономических отношений всегда должен быть собственником. Именно распределяя и используя денежный доход, собственником которого он является, каждый участник экономических отношений может реализовать свои интересы.

Производственная и финансовая деятельность предприятий начинается с формирования финансовых ресурсов.

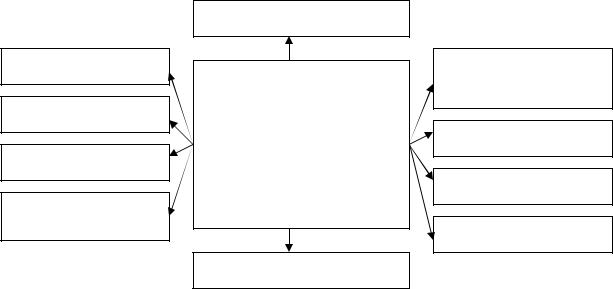

ФинансовыеT ресурсы –T это накопленные доходы, предназначенные на конкретные нужды (рис. 1).

Политика

Физкультура и спорт

Торговля

Военные расходы (оборона)

Расширение производства

Денежные доходы или финансовые ресурсы

Внешние связи

Социальные потребности (образование, пенсии, безработица и пр.)

Медицина

Наука

Культура

РисT . 1. Основные направления использования финансовых ресурсов

Финансовые ресурсы обслуживают все триT стадии движения доходов,T отражающие формирование первичных, вторичных и конечных доходов (рис. 2).

114

|

|

Первичные доходы |

1-й этап |

|

|

|

2-й этап |

|

|

|

|

Обслуживают- |

|

Вторичные доходы или |

|

ся финансами |

|

перераспределение |

|

|

|

|

3-й этап |

|

|

|

|

|

|

Конечные доходы или |

|

|

|

использование |

|

|

|

|

|

РисT . 2. Стадии движения денежных доходов (финансов)

ПервичныеT доходыT формируются в результате распределения выручкиTH от реализации продукцииHT (работ, услуг). Сумма выручки распадается на фонд возмещения понесенных в процессе производства материальных затрат (стоимость сырья и материалов, амортизацияTH HT оборудования, арендная плата), заработнуюTH

платуHT работника и THприбыльHT собственника средств производства.

Таким образом, при первичном распределении формируются доходы собственников HTфакторов производстваTH. Кроме того, следует учитывать следующее обстоятельство: устанавливаемые государством косвенные налоги входят в первичные доходы. Поэтому на этом этапе частично формируются государственные доходы (рис. 3).

Личное

потребление

Расширенное воспроизвод- Д – Т - … П … Т¹ … Д¹ ство в виде инвестирова-

ния в следующий цикл

Отчисления

государству

(в бюджет)

Доходы от реализации товаров и услуг

РисT . 3. Процесс расширенного воспроизводства

НаT втором этапе из первичных доходовT выплачиваются прямые налоги в бюджеты всех уровней и страховые взносы во внебюджетные фонды. Из вновь создаваемых фондов денежных средств, в частности, из бюджетовTH HT различных уровней власти и внебюджетныхTH фондовHT выплачиваются средства, представляющие собой расходы работников нематериальной сферы, врачей, учителей, нотариусов, служащих, военных и т.д. В результате этого процесса формируется новая структура доходов. Ее составляют вторичные доходы, образованные в ходе перераспределения первичных доходов.

115

Но врачи, учителя, служащие в свою очередь платят налоги и вносят страховые взносы. Эти налоги и взносы формируют средства, предназначаемые для определенных выплат. В результате таких выплат могут образовываться третичные доходы. Цепочку их формирования проследить почти невозможно. Движение этих доходов представляет собой очень сложный процесс.

Результатом этого процесса, его третьей заключительной стадией является образование конечных (реализуемых) доходов. Они используются на приобретение товаров и услуг. Определенная часть доходов сберегается.

СуммаT первичных доходов за определенный период обязательно равняется сумме конечных доходов плюс сбережения и накопления.T

Существует следующее финансовое равенство, которое не нарушается ни при каких условиях:

ΣT A = ΣB + ΣС,T

где А — первичные доходы; T ВT — конечные доходы;

T СT — сбережения и накопления.

Распределение и перераспределение доходов означает формирование их новой структуры. Причем, эта структура отражает экономические отношения (связи) между хозяйствующими структурами и государством.

На каждой стадии формирования доходов образуются фонды денежных средств, т. е. финансы. Следовательно, именно финансы опосредуют процессы распределения и перераспределения доходов.

Результат функционирования финансовой системы — измененная структура доходов.

ПроцессT распределения добавленнойT (вновь созданной) стоимостиT T через бюджетнуюTH системуHT представлен на рисунке 4.

Как видно из рисунка 4, в результате распределения первичных доходов собственников факторовHT производстваTH (предпринимателей и рабочих), формируются доходы работников нематериальной сферы. Часть доходов работников материальной сферы распределяется в пользу работников нематериальной сферы непосредственно через потребление первыми услуг, предоставляемых вторыми. Так формируются доходы адвокатов, нотариусов, охранников и т. д. В свою очередь ими уплачиваются налоги в бюджеты, участвующие в последующих перераспределениях доходов.

Финансы как денежные отношения возникают на стадии распределения. Но они являются важнейшим звеном всего воспроизводственногоTH процессаHT и оказывают на него сильнейшее влияние.

На процесс распределения влияют не только финансы, но и цены. Поскольку сам процесс реализации в денежный доход любых благ (товаров, услуг и т. п.) осуществляется по определенным ценам, то динамикаT ценT оказывает самостоятельное воздействие на процесс распределения. Чем сильнее меняются цены (и в сторону повышения, и в сторону понижения), тем сильнее колеблется денежный доход. Особенно резко эти сдвиги происходят в условиях инфляции.

116

РисT . 4. Распределение добавленной стоимости через финансовую систему

Финансовые ресурсы предлагаются на рынке большим числом хозяйствующих субъектов и населением. Понятно, что потенциальные пользователи (потребители) этих средств не в состоянии самостоятельно устанавливать деловые отношения с каждым хозяйствующим субъектом, с каждым гражданином. В этой связи возникает проблема объединения разрозненных сбережений в значительные объемы финансовых ресурсов, которые могут быть предложены для использования крупным потенциальным инвестором.

Эту задачу решают финансовыеT посредникиT (банки, инвестиционные и паевые фонды, инвестиционные компании, сберегательные ассоциации и т. д.), которые аккумулируют свободные ресурсы, прежде всего, населения и выплачивают по этим ресурсам процент. Привлеченные ресурсы финансовые посредники предоставляют в качестве кредитов или размещают в ценные бумаги. Их доход состоит в разнице между процентом, выплачиваемым по привлеченным ресурсам, и процентом, получаемым по предоставленным ресурсам.

Владельцы денежных накоплений могут передать свои средства в банкиHT TH и инвестиционные компании, а могут непосредственно приобрести акцииHT TH и облигацииHT TH промышленных корпораций. Но и во втором случае они столкнутся с посредниками — дилерамиT T и брокерамиT ,T которые представляют собой профессиональных участников финансовых рынков. Дилеры осуществляют операции самостоятельно, от своего имени; брокеры действуют только по поручению клиентов и от их имени.

117

СвоевременныйT финансовый рынокT предлагает потенциальным инвесторам широкие возможности вложений средств путем приобретения денежных обязательств широкого круга хозяйствующих субъектов. Эти денежные обязательства называются финансовымиT инструментами.T К ним относятся: акцииHT ,TH облигацииHT ,TH векселяHT ,TH депозитные сертификаты, долговые расписки, фьючерские контракты и т. д. Разнообразие финансовых инструментов позволяет владельцам денежных средств диверсифицировать свой инвестиционный портфель, т. е. вложить свои накопления в обязательства разных компаний и банков. Эти обязательства будут иметь различную доходность, но и разную степень рискованности. Если разорится какая-либо компания, то сохранятся инвестиции в другие компании. Диверсификация инвестиционного портфеля осуществляется по принципу: "нельзя класть все яйца в одну корзину".

ФинансовыеT отношенияT — это отношения, связанные с распределением, перераспределением и использованием (потреблением) денежных доходов.

Феномен финансовых отношений как сферы экономических отношений в обществе возникает на стадии распределения первичного дохода (рис. 5).

Экономические отношения

Производство

Распределение Финансовые Перераспределение отношения Потребление

РисT . 5. Финансовые отношения на стадии распределения первичного дохода

Все финансовые отношения предприятий можно объединить в четыре группы:

сдругими предприятиями и организациями; внутри предприятия; внутри объединений предприятий и организаций;

сфинансово-кредитной системой государства.

Финансовые13B отношения с другими предприятиями и организациями.

Включают отношения с поставщиками, покупателями, строительномонтажными и транспортными организациями, почтой и телеграфом, внешнеторговыми и другими организациями, таможней, фирмами иностранных государств. Это самая большая по объему денежных платежей группа. Отношения предприятий друг с другом связаны с реализацией готовой продукции и приобретением материальных ценностей для хозяйственной деятельности. Роль этой группы первична, так как именно в сфере материального производства создается национальныйHT доход,TH предприятия получают выручкуHT от реализации продукцииTH и прибыльHT .TH

ФинансовыеB41 отношения внутри предприятия.

Включают отношения между подразделениями предприятия, работниками и собственниками с оплатой работ и услуг, распределением прибыли, оборотных средств и др. Их роль состоит в установлении определенных стимулов и матери-

118

альной ответственности за качественное выполнение принятых обязательств. Их объем определяется степенью финансовой самостоятельности структурных подразделений. Отношения с рабочими и служащими — это выплаты заработнойTH

платы,TH премийHT ,TH пособий, дивидендовHT по акциям,TH материальной помощи, а также взыскание денег за причиненный ущерб, удержание налогов.

ФинансовыеB51 отношениявнутриобъединенийпредприятийиорганизаций.

Финансовые отношения внутри объединений предприятий и организаций — это отношения предприятий с вышестоящей организацией, внутри финансовоHT - промышленных групп,TH а также холдингаHT .TH

Финансовые отношения предприятий с вышестоящими организациями составляют отношения по поводу образования и использования централизованных денежных фондов, которые в условиях рыночных отношений являются объективной необходимостью. Особенно это касается финансирования инвестиций, пополнения оборотных средств, финансирования импортных операций, научных исследований, в том числе и маркетинговых. Внутриотраслевое перераспределение денежных средств, как правило, на возвратной основе играет важную роль в управлении финансами и способствует оптимизации средств предприятий.

Отношения16B с финансово-кредитной системой государства.

Отношения с финансово-кредитной системой государства многообразны. Эта система включает следующие звенья: бюджетное, кредитное, страховое, а также фондовый рынок.

Отношения сT бюджетамиT различных уровней и с внебюджетными фондами связаны с перечислением налоговHT TH и отчислений.

Финансовые отношения предприятий сT банкамиT строятся в отношении как хранения денежных средств в банках, организации безналичных расчетов, так и получения и погашения краткосрочных и долгосрочных кредитов. КредитTH HT является источником формирования оборотныхTH средств,HT расширения производства, его ритмичности, улучшения качества продукции, способствует устранению временных финансовых трудностей предприятий.

Кредитные отношения возникают в связи с предоставлением одним субъектом другому (физическими и/или юридическими лицами) денег на условиях

срочностиT , возвратности, платности.

Основное отличие финансовых и кредитных отношений — в возвратности денежных средств, предоставляемых на условиях срочности, возвратности и платности.

Отношения соT страховымT звеном финансовойTH системыHT состоят из перечислений средств на социальное и медицинское страхование, а также страхованиеTH имуществаHT предприятия.

Финансовые отношения предприятий сT фондовым рынкомT предполагают операцииHT с ценными бумагами.TH

Организация финансов как элемент системы управления включает в себя следующие принципыT :

Принцип самоокупаемостиT T, выражающийся в способности предприятия обеспечивать свои расходы, связанные с производственнымHT процессомTH, результа-

119

тами деятельности, сохраняя тем самым повторяемость производства в неизменных масштабах;

Принцип финансовогоTH планирования,TH определяющий безусловную необходимость установления на перспективу объемов всех поступлений денежных средств и направлений их расходов;

Принцип разделенияT собственных, заемных и бюджетных средствT, со-

стоящий в том, что источникиTH HT финансовыхTH ресурсовHT классифицируются в балансе предприятия по указанным признакам, обеспечивая тем самым контроль за активами организации;

Принцип самофинансированияT ,T означающий приоритет собственных источников финансирования как стратегии управления финансовыми ресурсами предприятия в целях накопления капитала, достаточного для финансирования расширенного воспроизводства.

Принцип полнойT сохранности имущества собственника,T который реали-

зуется нормами контроля за величиной чистых активов, ограничениями на сделки с другими положениями законодательных актов и учредительными документами;

Принцип ответственностиT за результаты хозяйственной деятельности,T

предусматривающий систему штрафов за нарушение договорных обязательств, расчетной дисциплины, налогового законодательства;

Принцип соблюденияT очередности платежей,T устанавливающий порядок удовлетворения претензий кредиторов и регламентируемый положениями ст. 855 ГК РФ.

Принцип финансовогоT контроля,T заключающийся в проверке законности, целесообразности и результативности финансовой деятельности организации.

На практике все принципы организации финансов применяются одновременно и распространяются на все области финансовой деятельности предприятия.

Финансовые ресурсы предприятия – это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работающих. Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово-банковской системы в порядке перераспределения.

Финансовые ресурсы предпринимательской фирмы можно определить и как совокупность собственных денежных доходов и поступлений извне, находящихся в распоряжении фирмы и предназначенных для выполнения ее финансовых обязательств, финансирования текущих затрат и затрат, связанных с расширением производства.

Финансы предприятий имеют ряд особенностей, обусловленных их функционированием в сфере материального производства, где органически связаны все воспроизводственные процессы: производство, распределение, обмен, потребление. К числу таких особенностей следует отнести:

• во-первых, нормальное функционирование производства на предприятии возможно лишь при достаточном его финансировании;

120

•во-вторых, финансовый механизм предприятия должен обеспечить его самофинансирование, что особенно важно в условиях разгосударствления собственности;

•в-третьих, являясь обособленным юридическим лицом, предприятие должно выполнять широкий круг обязательств перед бюджетами, фондами, поставщиками, работниками и т. п.

Все это ставит перед финансовыми структурами предприятия задачи, связанные с достижением соответствующих производственных результатов, образованием денежных накоплений, самофинансированием воспроизводственного процесса.

Финансовые ресурсы подразделяются на:

–денежный капитал;

–расходы на потребление;

–инвестиции в непроизводственную сферу;

–финансовый резерв.

Денежный капитал предприятия – это часть финансовых ресурсов, направляемая на производственно-хозяйственные цели (текущие расходы и развитие), предназначенные для извлечения прибыли. В структуру денежного капитала предприятия входят денежные средства, вложенные в:

–основные фонды;

–оборотные фонды;

–нематериальные активы;

–фонды обращения.

Совокупность имущественных прав, принадлежащих предприятию, представляют собой активы предприятия, которые представлены внеоборотными и оборотными активами.

Активы показывают состав, размещение и фактическое использование хозяйственных средств предприятия. Основное внимание уделяется тому, во что вложены финансовые ресурсы предприятия и каково их функциональное назначение.

Активы представляют собой затраты предприятия, сложившиеся в результате предшествующей хозяйственной деятельности, а также понесенные расходы ради возможных будущих доходов, поэтому в активе представлены экономические ресурсы (способные принести доход).

В состав активов входят основные средства, оборотные средства и нематериальные активы.

Основные средства – это средства, вложенные в основные производственные фонды. Основные фонды представляют собой средства труда, которые многократно используются в хозяйственном процессе и переносят свою стоимость частями, по мере их износа на стоимость создаваемой продукции (услуг). Этот процесс называется амортизацией.

Оборотный капитал (оборотные средства) – часть капитала предприятия, вложенная в его текущие активы. Часть оборотного капитала авансирована в сферу производства и формирует оборотные производственные фонды, другая его часть находится в сфере обращения и образует фонды обращения.