Тема 10. Равновесный объем производства в кейнсианской модели

1. Функции потребления и сбережения.

2.Средняя, предельная склонность к потреблению и сбережению.

3. Инвестиции. Автономные инвестиции. Мультипликатор.

1. Равновесие на товарном рынке достигается за счет равенства сбережений и инвестиций. Для изучения процесса равновесия рассмотрим следующие категории: «потребление», «сбережения», «инвестиции».

Потребление является главным компонентом совокупных расходов. Доход после уплаты налогов (DI) может расходоваться либо на потребление (C), либо на сбережение (S).

DI=С+ S. (23.1)

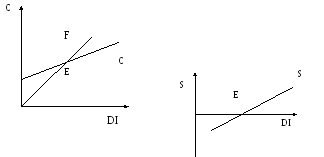

Если весь доход потребляется, то график потребления будет представлять собой биссектрису угла (F), что показано на рисунке 23.1.

|

|

Рис. 23.1. График потребления и сбережений

На самом деле график C выглядит по-иному, пересекая биссектрису F лишь в одной точке Е, в которой доход после уплаты налогов равен потреблению (DI=С). Это и есть состояние равновесия на товарном рынке (то есть все произведенные товары покупаются на рынке). До пересечения графика С (потребление) с биссектрисой угла С>DI (этот интервал называется «жизнью в долг»), после пересечения графика потребления с прямой F доход будет больше потребления (DI >C), возникают сбережения (S). При этом DI = С + S, а графики потребления и сбережений взаимосвязаны.

Расположение кривых С и S определяется следующими факторами: (размерами богатства домохозяйств, уровнем цен, ожиданиями будущего дохода, цен и продукции, размером потребительской задолженности, налогообложением).

Внимательно изучив рис. 23.1 можно прийти к выводу, что при увеличении дохода общество большую часть дохода тратит на сбережения и меньшую на потребление, что по Кейнсу, является “основным психологическим законом общества”.

2. Средняя склонность к сбережениям (APS) и средняя склонность к потреблению (APC) рассчитываются по формулам:

APS = S/DI , (23.2)

APC = C/DI , (23.3)

При этом APC + APS = 1. (23.4)

Для экономики имеют значение еще и предельные величины, в частности, доля любого изменения в доходе, которая потребляется или сберегается. Эти величины соответственно называются предельной склонностью к потреблению (MPC) и предельной склонностью к сбережениям (MPS) и рассчитываются следующим образом:

MPC = dif C/dif DI, (23.5)

MPS = dif S/dif DI, (23.6)

MPS + MPC = 1. (23.7)

Величина располагаемого дохода домашних хозяйств является основным фактором, определяющим динамику потребления и сбережения. Динамика инвестиций определяется прежде всего динамикой процентных ставок, что находит отражение в соответствующих функциях потребления, сбережений и инвестиций.

1. Простейшая функция потребления имеет вид

![]() , (23.8)

, (23.8)

где

С – потребительские расходы;

С0 –

автономное потребление, величина

которого не зависит от размеров текущего

располагаемого дохода (жизнь в долг);

MPC

– предельная склонность к потреблению;

Y

– доход;

![]() –

налоговые отчисления;

–

налоговые отчисления;![]() –

располагаемый доход (доход после внесения

налоговых отчислений).

–

располагаемый доход (доход после внесения

налоговых отчислений).

Предельная склонность к потреблению – доля прироста расходов на потребительские товары в любом изменении располагаемого дохода

![]() , (23.9)

, (23.9)

где

![]() –

прирост потребительских расходов,

–

прирост потребительских расходов,

![]() –прирост располагаемого

дохода.

–прирост располагаемого

дохода.

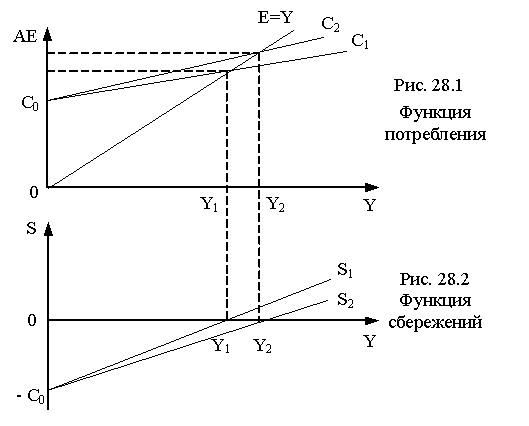

Изменение

MPC графически отражается в изменении

тангенса угла наклона прямой потребления

C (рис. 23. 2). Например, если MPC составляло

25% от прироста дохода (

![]() )

– прямая С1, то в результате увеличения

склонности к потреблению (MPC = 50%) – прямая

С2, совокупные доходы общества в целом

увеличатся от Y1 до Y2.

)

– прямая С1, то в результате увеличения

склонности к потреблению (MPC = 50%) – прямая

С2, совокупные доходы общества в целом

увеличатся от Y1 до Y2.

Рис. 23.2. Графики потребления и сбережения

Функция сбережений имеет вид

![]() ,

(23.10)

,

(23.10)

где S – величина сбережений в частном секторе; -С0 – автономное потребление; MPS – предельная склонность к сбережению; Y – доход; T – налоговые отчисления.

Изменение MPS графически отражается в изменении тангенса угла наклона прямой сбережения (рис. 23.2). Если MPC увеличивается (прямая С1 на рис. 1), то MPS сокращается (прямая S2 на рис.23. 2), что естественно ведет к увеличению доходов общества в целом.

Предельная склонность к сбережению – доля прироста сбережений в любом изменении располагаемого дохода:

, (23.11)

, (23.11)

где

![]() –

прирост сбережений,

–

прирост сбережений,

![]() –прирост располагаемого

дохода.

–прирост располагаемого

дохода.

Поскольку

располагаемый доход представляет собой

сумму потребления С и сбережения S

(Yd=C+S),

то и прирост дохода вызывает определенный

прирост потребления

![]() и

сбережения

и

сбережения![]() ,

следовательно MPC+MPS составляет прирост

дохода

,

следовательно MPC+MPS составляет прирост

дохода![]() .

.

3. Рассмотрим экономическую категорию инвестиций. Сначала назовем факторы, определяющие инвестиции:

ожидаемая норма чистой прибыли,

реальная ставка процента.

Кривая спроса на инвестиции строится путем расположения всех инвестиционных объектов по нисходящей в зависимости от ожидаемой нормы прибыли. Кривая спроса на инвестиции отражает обратную зависимость между r и уровнем совокупных инвестиций I (рис. 23.3). При этом если Np > r, то инвестировать выгодно, в обратном случае – невыгодно.

Рисунок 23.3. График спроса на инвестиции

Смещение кривой спроса на инвестиции происходит за счет: изменений в издержках на приобретение, эксплуатацию и обслуживание основного капитала; изменений в налогах на предпринимательство; изменений в технологии; изменений в наличном основном капитале; изменений в ожиданиях предпринимателей.

Сдвиги в графиках соотношений сбережений и потребления или в графике инвестиций ведут к такому изменению уровня равновесного объема национального производства, которое в несколько раз больше исходного изменения в совокупных расходах. Этот феномен в экономике получил название мультипликативного эффекта. Мультипликатор (М) рассчитывается по формуле.

М = ЧНП / первоначальное изменение в расходах, (23.12)

где ЧНП – чистый национальный продукт

M = 1/MPS = 1/(1-MPC). (23.13)

Функция автономных инвестиций имеет вид:

![]() , (23.14)

, (23.14)

где I – инвестиционные расходы; I0 – автономные инвестиции, определяемые внешними экономическими факторами (запасы полезных ископаемых и т.д.); R – реальная ставка процента; d – эмпирический коэффициент чувствительности инвестиций к динамике ставки процента.

К факторам, определяющим динамику инвестиций относятся: – ожидаемая норма чистой прибыли; – реальная ставка процента; – уровень налогообложения; – изменения в технологии производства; – наличный основной капитал; – экономические ожидания; – динамика совокупного дохода.

С ростом совокупного дохода автономные инвестиции дополняются стимулированными, величина которых возрастает по мере роста ВВП. Положительная зависимость инвестиций от дохода может быть представлена в виде функции

![]() , (23.15)

, (23.15)

где Y – совокупный доход,

MPI – предельная склонность к инвестированию, которая означает прирост расходов на инвестиции при изменении дохода и рассчитывается по формуле

![]() ;

(23.16)

;

(23.16)

Рис.23.4 Функция инвестиций

Чем большая часть от прироста дохода инвестируется, тем больше будут доходы общества (рис. 23.4).

Основные факторы нестабильности инвестиций: – продолжительные сроки службы оборудования; – нерегулярность инноваций; – изменчивость экономических ожиданий; – циклические колебания ВВП.

Несовпадение планов инвестиций и сбережений обусловливает колебания фактического объема производства вокруг потенциального уровня, а также несоответствие фактического уровня безработицы естественному. Этим колебаниям способствует низкая эластичность заработной платы и цен в сторону понижения (т.е. если цены снижаются, то заработная плата – нет, так как это грозит потерей квалифицированных работников).

Контрольные вопросы по теме 10:

1. Что такое предельная склонность к потреблению и предельная склонность к сбережению? Для чего и как они определяются.

2. Приведите определение инвестиций и назовите факторы, влияющие на их величину.

3. Чем отличаются валовые и чистые инвестиции?

4. Что такое автономные инвестиции?

5. Назовите основные факторы нестабильности инвестиций.

Литература:

Гукасьян Г.М. Экономическая теория. 2-е изд. – СПб.: Питер, 2007, с.280-286.

Экономическая теория. Учебник. Под ред. З. К.Океановой. – 4-е изд. – М.: Дашков и К, 2007. –Гл.9 –С.334-340.

Курс экономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики : учеб. пособие под ред. А.В. Сидоровича; МГУ им. Ломоносова. – 3-е изд., перераб. и доп. – М., Изд. «Дело и Сервис», 2007 , с.357-360.

Курс экономической теории: учебник ред. Чепурина М.Н. и Киселевой А.К. -5-е испр., доп., и перераб. изд. –Киров: «АСА», 2006, с. 397-403.

Мэнкью Н.Г. Принципы экономикс. 2-е изд. /Пер. с англ. – СПб.: Питер, 2007, с.397-398 , с. 400-401, с.412-415.