Тема 12. Финансовая система. Налогово-бюджетная политика

Финансы и финансовая система. Государственный бюджет.

Бюджетный дефицит и государственный долг.

Налоги.

Бюджетно-налоговая политика.

Бюджетно-налоговая (фискальная) политика – важнейший элемент экономической политики государства. Она включает в себя меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости, равновесия платежного баланса и экономического роста при производстве неинфляционного ВВП.

Финансы – это система экономических отношений, сложившихся в обществе, по поводу формирования и использования денежных средств. Сущность финансов проявляется в их функциях. Функциями финансов являются аккумулирующая, регулирующая, распределительная и контрольная. Способом осуществления этих функций служит финансовая политика, которая представляет собой совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и целевое использование.

Совокупность форм и методов образования, распределения и использования фондов денежных средств представляет финансовую систему. Она включает государственный и местные бюджеты, фонды социального страхования, финансы предприятий и фирм, специальные и денежные фонды.

Основным звеном государственных финансов является государственный бюджет – финансовый план образования и использования централизованного фонда денежных средств государства. Основными элементами государственного бюджета являются доходы и расходы государственного бюджета. Основными статьями доходов государственного бюджета являются налоги и доходы от различной деятельности, а основными статьями расходов государственного бюджета являются: финансирование экономики, социально-культурные программы, оборона, управление.

Расширенный бюджет включает государственный бюджет и внебюджетные фонды, которые являются денежными средствами государства, имеют целевое назначение и не включаются в государственный бюджет. К ним относятся фонды государственного социального страхования, различные целевые фонды и государственные учреждения. Они находятся в распоряжении центральных и местных органов власти и концентрируются в специальных фондах.

Идеальным состоянием государственного бюджета является полное покрытие расходов доходами и образование остатка средств. Нормальное состояние государственного бюджета предполагает равенство расходной и доходной частей бюджета. Если доходы превышают расходы, то образуется профицит бюджета. Если расходы превышают доходы, то имеет место дефицит бюджета, который, в свою очередь, может быть циклическим (возникает в результате циклического падения производства и отражает кризисные явления в экономике) или структурным (возникает в результате сознательно принимаемых правительством мер по увеличению государственных расходов и снижению налогов в целях предотвращения спадов).

Причины возникновения бюджетного дефицита: спад производства, выпуск «пустых» денег, значительные социальные программы, возрастание роли государства в различных сферах жизни, расширение его экономических и социальных функций.

Способы покрытия бюджетного дефицита:

кредитно-денежная эмиссия (монетизация); государственные займы, ужесточение налогообложения (увеличение налоговых поступлений).

В случае проведения монетизации дефицита может возникнуть сеньораж – доход государства от печатания денег. Он возникает на фоне превышения темпа роста денежной массы над темпами роста реального ВВП, что влечет за собой повышение среднего уровня цен. В результате все экономические агенты платят своеобразный инфляционный налог, и часть их доходов перераспределяется через возросшие цены в пользу государства.

Если дефицит бюджета финансируется с помощью государственных займов, то возрастает средняя рыночная ставка процента, что приводит к снижению инвестиций в частном секторе, к падению чистого экспорта и частично - к снижению потребительских расходов. При этом наиболее эффективно размещение государственного займа среди населения и коммерческих банков, так как при этом инфляционное напряжение будет слабее.

Финансирование бюджетного дефицита за счет увеличения налоговых поступлений осуществляется, как правило, в рамках долгосрочной комплексной налоговой реформы.

Следует отметить, что ни один из способов финансирования бюджетного дефицита не обладает абсолютными преимуществами перед другими и не является полностью антиинфляционным.

Дефицит бюджета порождает государственный долг, который представляет собой общую сумму непогашенных дефицитов государственного бюджета, накопленную за время существования страны. Государственный долг подразделяется на внешний - задолженность государства гражданам и организациям других стран и внутренний - задолженность государства гражданам и учреждениям своей страны. Государство управляет государственным долгом посредством действий по погашению и регулированию суммы государственного долга, а также привлечению новых заемных средств,

Главной статьей бюджетных доходов являются налоги – обязательные платежи, взимаемые государством с юридических и физических лиц на основе специального налогового законодательства. Налоги выполняют фискальную, социальную и регулирующую функции.

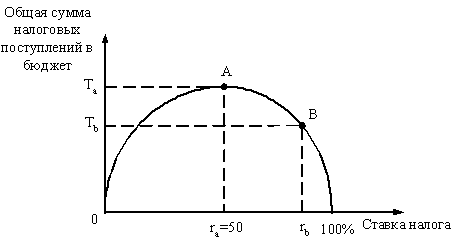

Юридические и физические лица должны уплачивать налоги в прямой зависимости от размера полученного дохода. При высокой ставке подоходного налога (более 50%) резко снижается деловая активность фирм и населения. Кривая Лаффера (рис.1) отражает зависимость поступлений в бюджет сумм налогов от ставок подоходного налога.

Суть «эффекта Лаффера» в следующем: если экономика находится справа от точки А, то уменьшение уровня налогообложения до оптимального (ra) в краткосрочном периоде приведет к временному сокращению налоговых поступлений в бюджет, а в долгосрочном – к их увеличению, так как возрастут стимулы к трудовой и предпринимательской деятельности (выход из «теневой экономики»).

Рис. 27.1. Кривая Лаффера

Совокупность форм и методов взимания налогов определяет налоговую систему, основными элементами которой являются: налогоплательщик, объект налога (доход или имущество, с которого начисляется налог), налоговая база, налоговая ставка (величина налоговых отчислений на единицу объекта налога), налоговая льгота, налоговые платежи и налоговое бремя.

Налоги бывают двух видов: прямые, взимаемые непосредственно с владельцев имущества и получателей доходов (например, налог на имущество, подоходный налог) и косвенные, взимаемые в сфере реализации или потребления товаров и услуг (они частично или полностью переносятся на цену товара или услуги), например, налог на добавленную стоимость (НДС), акцизы, таможенные налоги (налоги с ввозимых в страну и вывозимых из страны) товаров).

По величине ставок налоги делятся на налоги пропорциональные (ставка налога одинакова для всех облагаемых сумм); прогрессивные (ставка налога повышается по мере роста облагаемой суммы); регрессивные (средняя ставка налога уменьшается по мере роста облагаемой суммы).

По форме поступления налоги подразделяются на центральные и местные.

В Российской Федерации основным документом, в котором изложены принципы действующей налоговой системы является Налоговый кодекс.

Первоочередной задачей государства является стабилизация экономики, которая реализуется, как правило, средствами фискальной политики, т.е. через манипулирование государственными расходами (G) и налогообложением (T) с целью увеличения производства, занятости и снижения инфляции.

Различают несколько видов фискальной политики.

1. По методам осуществления.

Дискреционная фискальная политика – сознательное регулирование государством уровня налогообложения и государственных расходов с целью воздействия на реальный объем национального производства, занятость, инфляцию. При дискреционной фискальной политике в целях стимулирования совокупного спроса (AD) в период спада целенаправленно создается дефицит госбюджета вследствие увеличения G или снижения T. В период подъема целенаправленно создается бюджетный излишек. Дискреционная политика осуществляется через государственные закупки товаров и услуг, государственные трансферты и налоги. Изменение этих величин приводит к изменению совокупных расходов.

Дискреционная политика правительства связана со значительными временными лагами, так как изменение структуры государственных расходов или ставок налогообложения предполагает длительное обсуждение указанных мер в парламенте.

Недискреционная фискальная политика – предполагает использование встроенных (автоматических) стабилизаторов. К основным встроенным стабилизаторам относится изменение налоговых поступлений в различные периоды экономического цикла. При этом государство не меняет налоговую систему и государственные расходы, ставки налогов действуют достаточно долго, не изменяя свою величину. В период подъема налоговые поступления автоматически возрастают, что обеспечивает снижение покупательной способности населения и сдерживание экономического роста. В период спада в государственном бюджете автоматически формируется дефицит, оказывающий стабилизирующее влияние на экономику.

К встроенным стабилизаторам также относятся пособия по безработице, социальные выплаты; программы по поддержанию малоимущих слоев населения. Встроенные стабилизаторы сглаживают циклические колебания уровней занятости и выпуска, не требуя внесения частых изменений в экономическую политику.

Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВВП вокруг его потенциального уровня, а лишь ограничивают размах этих колебаний. Как правило, в реальной экономической ситуации встроенные стабилизаторы сочетаются с мерами дискреционной фискальной политики правительства, нацеленными на обеспечение полной занятости ресурсов. В результате возникает структурный дефицит (излишек) государственного бюджета как разность между расходами (доходами) и доходами (расходами) государственного бюджета) в условиях полной занятости Циклический дефицит государственного бюджета определяется как разность между фактическим бюджетным дефицитом и структурным дефицитом.

Эффективность фискальной политики на практике может снижаться в результате ее возможного временного запаздывания по отношению к потребностям текущей экономической ситуации, ее использования в политических целях, а также непредвиденных международных шоков совокупного спроса и эффекта чистого экспорта, если экономика носит открытый характер.

2. По фазам цикла.

Стимулирующая (фискальная экспансия) – предполагает увеличение государственных расходов (G) и снижение налогов (T) или комбинирование этих мер с целью преодоления циклического спада в экономике.

Сдерживающая (фискальная рестрикция) – предполагает сокращение государственных расходов (G), увеличение налогов (T) или комбинирование этих мер с целью ограничения циклического подъема экономики. В краткосрочном периоде эти меры позволяют снизить инфляцию спроса за счет роста безработицы и спада производства. В долгосрочном периоде эти меры могут послужить основой для спада совокупного предложения и развития стагфляции, особенно в том случае, если сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается предпочтения для государственных инвестиций в инфраструктуру рынка труда.

Государственные расходы – это расходы центрального правительства, региональных и местных органов власти по приобретению товаров и услуг и осуществлению трансфертных платежей. Воздействие государственных расходов на выпуск продукции связано как с их ростом, так и сокращением. Рост государственных расходов увеличивает доход и уровень потребления. Сокращение государственных расходов – сокращает доход и уровень потребления. Зависимость дохода и выпуска продукции от изменений государственных расходов отражает мультипликатор государственных расходов, который показывает, что если происходит приращение общей суммы государственных расходов, то доход и выпуск продукции будет увеличиваться на сумму, которая превосходит увеличение государственных расходов. Мультипликатор государственных расходов находится в прямой зависимости от предельной склонности к потреблению (MPC) и в обратной зависимости от предельной склонности к сбережению (MPS).

Мультипликатор государственных расходов (простой мультипликатор Кейнса):

Y/G=1/1-b, где

(1- b) - МPS - предельная склонность к сбережению.

Подобное государственным расходам влияние на доходы и выпуск продукции оказывают налоги. Действие налогов, подобно G, обладает мультипликативным эффектом. Налоговый мультипликатор представляет собой числовой коэффициент, который показывает зависимость изменений дохода и выпуска продукции от изменения налогов. Он указывает на то, что когда происходит приращение общей суммы налогов, доход и выпуск продукции будет увеличиваться также на сумму, которая превосходит увеличение налогов.

m = Y/T=|-b/1-b,

где m - мультипликатор налогов.

Если налоги и государственные расходы увеличиваются одинаково, то это ведет к росту дохода и выпуска на величину, равную приросту объема государственных расходов и налогов. Зависимость дохода и выпуска продукции от увеличения правительственных расходов и налогов отражает мультипликатор сбалансированного бюджета.

Контрольные вопросы по теме 12:

1. Что такое государственный бюджет и почему его называют основным звеном финансовой системы.

2. Назовите основные виды финансовой политики и критерии их классификации.

3. Что такое фискальная экспансия и фискальная рестрикция и в каких случаях осуществляются указанные виды фискальной политики.

4. Какие виды налогов вы знаете и каков порядок их уплаты.

5. От чего зависит эффективность бюджетно-налоговой политики.

Литература:

1. Гукасьян Г.М. Экономическая теория. 2-е изд. – СПб.: Питер, 2007, с.362-372.

2. Курс экономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики : учеб. Пособие под ред. А.В. Сидоровича; МГУ им. Ломоносова. – 3-е изд., перераб. и доп. – М., Изд. «Дело и Сервис», 2007 , с.366-376.

3. Курс экономической теории: учебник ред. Чепурина М.Н. и Киселевой Е.А. -5-е испр., доп., и перераб. изд. –Киров: «АСА», 2006, с. 501-537.

4. Мэнкью Н.Г. Принципы экономикс. 2-е изд. /Пер. с англ. – СПб.: Питер, 2007, с. 157-159, с.207-215, с.218-224, с.421-424, с.556-557.

5. Экономика: учебник /под ред. д-ра экон. наук, проф. А.С.Булатова. -4-е изд., перераб. и доп. – М.: Экономистъ, 2006, с. 515-531, с.533-545; с.548-554.