1.2 Теория модели развития и анатомия финансовых кризисов

Каждый кризис, произошедший за последние 10 лет, своеобразен и отличается от предыдущих. Однако факторы, способствующие его развитию, подчас схожи. К примеру, российский финансовый кризис августа 1998г., спровоцированный дефолтом по государственным облигациям, в корне отличается и от мексиканского банковского кризиса декабря 1994г., возникшего в результате перегрева местной банковской системы (чему способствовал бурный рост иностранных инвестиций), и от турецкого банковского кризиса, возникшего во многом из-за оттока спекулятивных средств с местного финансового рынка. Однако можно выделить общие факторы, которые имели место во всех системных кризисах развивающихся стран [2]:

– либерализация местной финансовой системы;

– концентрация спекулятивного капитала на местных слабо развитых финансовых рынках;

– низкая капитализация банковской системы и как следствие — ее слабость;

– концентрация внутренних займов в отраслях, зависящих от внешних рынков;

– неразвитость финансовых институтов;

– увеличение доли невозвратных кредитов.

Как правило, с началом экономических реформ происходит утечка национального капитала, но либерализация операций по счету платежного баланса может способствовать возврату данного капитала в форме прямых и портфельных инвестиций, поскольку проведение государством либерализации в определенной степени создает необходимую государственную защиту этим инвестициям. К примеру, большую часть прямых иностранных инвестиций Китая можно отнести как возвращение, реинвестицию капитала в экономику страны из Тайваня и Гонконга. То же самое имеет место в экономиках России и Украины, когда речь идет о возвращении капитала с Кипра и других стран. Таким образом, либерализация капитального счета создает благоприятную почву для прихода иностранного капитала в банковскую систему, тем самым, увеличивая конкуренцию среди местных финансовых компаний, способствуя росту объемов кредитования, а также усиливая конкурентную борьбу за ресурсную базу.

Либерализируя капитальный счет, центральный банк дает понять инвесторам, что инфляция, ее снижение, становится приоритетным в денежной политике государства и тем самым стимулирует укрепление доверия к банковскому сектору страны в целом.

Вместе с тем следует еще раз подчеркнуть, что либерализация капитального счета сама по себе не увеличивает приток иностранных инвестиций. Должны быть созданы условия, способствующие присутствию иностранных компаний в экономике.

Прежде чем осуществлять либерализацию капитального счета, властям, и это должно хорошо понимать финансовое сообщество, необходимо провести ряд последовательных шагов по созданию фундамента для прихода иностранного капитала.

Если существует контроль над торговлей товаров и услуг, либерализация капитального счета может только еще больше усилить инвестиции в уже благоприятные секторы экономики, тем самым, создавая еще большую концентрацию инвестиций. Устранение лоббирования и правительственных гарантий по особым секторам индустрий. Азиатский кризис показал, что политика правительственных субсидий и гарантий по ссудам имеет тенденцию к реинвестициям. Иностранные инвесторы должны быть уверены, что не будет фаворитизма по отношению к уже созданным местным компаниям. Поэтому очень важно, что либерализация капитального счета произойдет в периоде, когда местные компании будут способны к конкуренции со стороны иностранных компаний.

Сбережения граждан являются более стабильным ресурсом для инвестиций, чем иностранные вливания, особенно для среднего и малого бизнеса. В стране, где происходят различного рода финансовые репрессии, создание сильной банковской системы должно являться приоритетом.

В связи с вышеизложенным необходимо высказать особое мнение о предсказуемости, прозрачности и последовательности политики государства и развития рынка как условиях притока иностранных инвестиций.

Либерализация капитального счета, как последний этап в создании благоприятных условий для прихода иностранного капитала, должен рассматриваться в цепочке с другими благоприятными факторами, создавшимися в результате проводимых реформ. А именно, проводимая последовательная правительством политика создает предсказуемость и прозрачность, что является главным фактором, как отмечалось выше, для прихода иностранных инвестиций в частности и для усиления доверия рынка к финансовой системе в целом.

О важности иностранных инвестиций для развития экономики развивающихся стран пишется и говорится достаточно много. При этом одни авторы видят в этом процессе преимущественно позитивные результаты, другие, не отрицая этой важности, указывают на обязательную последовательность создания условий притока в экономику страны соответственно прямых, а затем только портфельных (спекулятивных) инвестиций.

Существуют, как известно, две основные формы иностранных инвестиционных вливаний в страны с развивающимися экономиками: прямые и портфельные (спекулятивные) инвестиции, влияние которых существенно различается по степени воздействия на экономические процессы.

Правительственным органам развивающихся стран необходимо формировать комплексную программу развития финансового рынка таким образом, чтобы способствовать притоку в экономику страны вначале прямых и только затем, по мере развития финансового рынка страны и создания необходимого набора финансовых инструментов, портфельных инвестиций. В этой связи правомерен вопрос о масштабах и границах вхождения в национальную банковскую систему России иностранного банковского капитала.

В последнее время эта тема активно обсуждается в среде банковского сообщества. Не стал исключением и недавно прошедший в г.Санкт-Петербурге XIII Международный банковский конгресс. Посмотрим на эту проблему со стороны необходимости развития, как институтов отечественного финансового рынка, так и наличия на нем должного качества финансовых инструментов, продуктов и услуг.

Бесспорно, что наиболее диверсифицированный пакет финансовых инструментов предлагается иностранными банками, у которых уже имеется опыт развития разнообразных финансовых услуг.

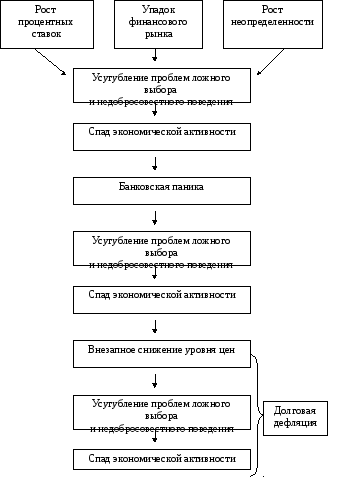

В работах многих авторов Запада финансовый кризис часто ассоциируется с банкротством кредитных учреждений и заменяется банковским кризисом. Ф.Мишкин считает, что «феномен финансового кризиса – главного зла финансовых рынков – характеризуется резким падением цен финансовых активов и банкротством многих финансовых (и не только финансовых) компаний» [32].

Банковский кризис возникает, когда проблема ложного выбора и риска недобросовестного поведения на финансовых рынках обостряются настолько, что рынки оказываются не способными обеспечивать эффективное перемещение средств от кредиторов к заемщикам.

На эту неспособность финансовых рынков к эффективному функционированию быстро реагирует уровень экономической активности в стране в целом.

В этом же труде Ф. Мишкин рассматривает следующие причины финансового кризиса: рост процентных ставок, падение цен на фондовом рынке, неожиданное снижение общего уровня цен, рост неопределенности и банковская паника.

Схематично типичный финансовый кризис или, как его называет Ф. Мишкин, «Анатомия финансового кризиса», отражен на рисунке 2.

Одними из проблем, стоящих на пути реальной оценки финансовой ситуации, на развивающихся рынках является недостаток информации, наличие которой способствовало бы оценке банковского кризиса, и несвоевременное поступление информации. И, тем не менее, существует ряд общедоступных финансовых и макроэкономических показателей, анализируя которые можно выявить нарастающую слабость банковской системы страны. Приоритетность тех или иных показателей варьируется между разными странами в зависимости от структуры их экономики.

Из большого числа используемых аналитиками показателей нами были выделены основные наиболее значимые индикаторы:

– макроэкономические индикаторы;

– индекс индустриального роста;

– индекс торгового баланса;

– финансовые индикаторы;

– межбанковская ставка к средневзвешенной годовой кредитной ставке;

– волатильность денежной массы к международным резервам страны.

Рисунок 2 - Анатомия финансового кризиса

При использовании совокупности вышеперечисленных индикаторов в процессе моделирования возможно предсказать кризис банковской системы за несколько месяцев до его возникновения. В модель «предсказания кризиса» нами были введены два сигнальных уровня, в пределах которых рассматривается динамика изменения совокупности значений названных выше показателей. Динамика этих показателей (индикаторов) в зависимости от того, какого уровня они достигают, дает представление о вероятности возникновения кризиса. Пересечение значений совокупности показателей первого (сигнального) уровня означает нарастание негативных процессов в экономике, которые являются вероятностной предпосылкой развития кризиса.

В этой ситуации, во-первых, инвесторы, принимая решения об инвестициях в ту или иную страну, должны проявлять особую осторожность или, по крайней мере, иметь представление о повышении рисков при ожидаемом уровне доходности. Во-вторых, банки должны, по меньшей мере, провести получившее широкое распространение в зарубежной банковской практике (при оценке рисков потенциальных потерь в случае реализации неблагоприятных сценариев экономического развития) стресс-тестирование. В результате этого тестирования можно выявить сформировались ли базовые предпосылки развития кризиса в экономике, игнорирование которых может в весьма короткие сроки спровоцировать его начало. В данной ситуации, как показывает и зарубежный, и российский опыт, достаточно массового оттока клиентов из банков или столь же массового закрытия банками лимитов друг на друга, чтобы механизм кризиса банковской системы был «запущен» [25].

Индикаторы уязвимости финансовым кризисам представлены в таблице 2.

Резюмируя работы в сфере финансовых потрясений, можно сделать вывод, что сущность содержания финансовых кризисов заключается в следующем: финансовый кризис характеризуется резким падением цен финансовых активов, или как резкое обострение ситуации на финансовом рынке, в частности обесценении национальной денежной единицы и проблема с обслуживанием суверенного долга, расстройство процесса функционирования финансовой системы (финансовый рынок и финансовые институты), наконец, значительное падение курсовой стоимости ценных бумаг.

Таблица 2 - Индикаторы уязвимости финансовым кризисам

|

Валютный кризис |

Банковский кризис |

Долговой кризис |

|

Уровень реального ВВП | ||

|

Реальный валютный курс |

Отношение долга к экспорту | |

|

Золотовалютные резервы |

Отношение долга к ВВП | |

|

Счет текущих операций к ВВП |

Изменение реальной процентной ставки по депозитам |

Отношение графика погашения платежей по обслуживанию долга к экспорту товаров и услуг |

|

Курс на параллельном рынке |

Отношение кредитной процентной ставки к депозитной |

Отношение процентных платежей к экспорту товаров и услуг |

|

Бюджетный дефицит к ВВП |

Отношение депозитов в иностранной валюте к совокупной денежной массе в процентах |

Отношение суммы международных резервов страны к сумме ее внешнего долга |

|

Внутренний кредит к ВВП |

Цены на недвижимость, нефть, экспорт |

Отношение процентных платежей к ВВП |

|

Денежная масса |

Отношение суммы международных резервов к импорту товаров и услуг | |

|

Процентная ставка |

Отношение объема краткосрочного долга к общему объему внешнего долга | |

|

Краткосрочный приток капитала к ВВП | ||

|

Прямые иностранные инвестиции к ВВП | ||

|

Банковский кризис |

Валютный кризис | |

|

Долговой кризис |

Отношение объема долга по льготным кредитам к общему объему внешнего долга | |

|

Суверенный кредитный рейтинг | ||

|

Политические факторы: Законодательное обеспечение Права акционеров Права кредиторов Функционирование корпораций | ||

|

Уровень инфляции | ||

|

Уровень потребления и инвестиций | ||

В этой ситуации традиционных мер, которые могут предпринимать банки для стабилизации финансовой ситуации, недостаточно. Необходимо оперативное вмешательство правительства и регулирующих органов, прежде всего в лице центрального банка, которые должны принять соответствующие меры для предотвращения кризиса и стабилизации ситуации в банковской системе и экономике страны в целом.