6. Финансовые ресурсы и их влияние на развитие социально-экономического потенциала региона

На территории региона циркулируют многообразные финансовые

потоки, связывающие в единую систему все институциональные еди-

ницы региона. Вследствие высокой мобильности финансовых ресурсов

и обезличенности денежных потоков определить их территориаль-

ную принадлежность чрезвычайно трудно. Тем не менее финансовые ресурсы, циркулирующие в регионе, оказывают мощное воздействие на

все стороны социально-экономической жизни региона. В этой связи их

оценка является важной составляющей регионального анализа. В об-

щем потоке финансовых ресурсов довольно четко выделяется та их

часть, которая формируется и используется органами государственно-

го и муниципального управления. Эту часть всех финансовых потоков

региона и относят к региональным финансам.

На территории региона осуществляется множество финансовых опе-

раций, производящихся между региональными институциональными

единицами: домашние хозяйства получают свои доходы, из которых

они уплачивают налоги, делают покупки и сбережения; предприятия

производят и реализуют продукцию; финансовые посредники предо-

ставляют финансовые услуги домашним хозяйствам и предприятиям;

региональные власти формируют региональный бюджет и расходуют

его на общерегиональные нужды и т. д. С другой стороны, в регионе

производятся и финансовые потоки межрегиональных и интернацио-

нальных институциональных единиц, которые получают финансовые

средства из-за пределов региона и отправляют денежные средства за

пределы региона. Тем не менее на определенной территории лока-

лизуется некоторая часть финансовых операций, производимых меж-

ду всеми институциональными единицами, и концентрируется часть

имеющихся в стране финансовых ресурсов.

Однако, несмотря на то что финансовые операции всегда осуществ-

ляются определенными контрагентами и, следовательно, имеют свой

конкретный «адрес», локализация финансовых потоков, то есть распре-

деление их между регионами, на практике является чрезвычайно слож-

ным делом, поскольку финансовые потоки обезличены, они чрезвычайно

разнообразны и подвижны. Региональные рынки финансовых ресурсов

отличаются высокой степенью открытости и мобильности финансовых

потоков.

С другой стороны, нормальное развитие региона требует опреде-

ленного баланса между финансовыми ресурсами, доступными для

использования на территории, и потребностями в них. В результате

возможности финансирования регионального развития определяют-

ся всем комплексом условий и ресурсов, складывающихся на опре-

деленной территории. Объем финансовых ресурсов территории явля-

ется одновременно измерителем экономического потенциала региона

и платежно-финансового спроса региональной экономической сис-

темы.

В соответствии с общими подходами, используемыми для определе-

ния финансов региона

1

, можно дать их следующее определение.

Финансы региона

— это денежные ресурсы и потоки в наличной и без-

наличной форме, которые обеспечивают нормальный с точки зрения по-

требностей хозяйства территории уровень производства товаров и услуг,

устойчивый товарообмен в соответствии с законами рыночного хозяй-

ствования и социально приемлемый уровень жизни населения.

Поскольку вопросы об определении финансовых ресурсов региона,

региональных финансах не нашли однозначного толкования в эконо-

мической литературе, мы вначале определим некоторые термины, ши-

роко встречающиеся в литературе по региональному развитию.

Под

финансовыми ресурсами, созданными на территории региона,

понимаются финансовые ресурсы, которые были получены в результате

производственно-хозяйственной деятельности хозяйствующих субъектов,

функционирующих на территории региона.

Финансовые ресурсы, образованные на территории, характеризуют

финансовые ресурсы, созданные производственно-хозяйствующими

субъектами, и денежные средства населения региона.

Финансовые ресурсы, которыми располагает регион, представляют

собой величину образованных финансовых ресурсов, рассчитанную

с учетом сальдо перераспределения ресурсов по фондам денежных

средств. Это те ресурсы, которые могут быть использованы на террито-

рии для ее производственного и социального развития.

Финансовые ресурсы, созданные на территории, складываются из

таких важнейших частей, как:

ресурсы бюджетов всех уровней (используются для текущего фи-

нансирования экономики региона, социальной сферы, финанси-

рования наиболее важных проектов развития соответствующих

территорий);

ресурсы субъектов хозяйствования (используются для финанси-

рования оборотных средств и капиталовложений, содержания со-

циальных объектов, находящихся в собственности соответству-

ющих субъектов хозяйствования);

ресурсы внебюджетных фондов;

кредитные ресурсы коммерческих банков и прочих финансовых

структур (используются для срочного и возвратного финансиро-

вания оборотных средств и капиталовложений);

дотации, субвенции и другие поступления из вышестоящих бюд-

жетов для покрытия дефицита территориальных бюджетов и цен-

трализованные инвестиции (из федерального бюджета или феде-

ральных инвестиционных фондов).

Таким образом, финансовые ресурсы региона определяются как фи-

нансовые ресурсы всех институциональных единиц, функциониру-

ющих в регионе.

Особенность финансов региона состоит в том, что на территории

региона действуют как бы три самостоятельные финансовые подсис-

темы:

государственная

(финансовые ресурсы федеральных органов

и самого субъекта Федерации),

муниципальных образований

, а также

отдельных юридических и физических лиц

. Первые две подсистемы тра-

диционно относят к категории централизованных финансов, а третью —

к категории децентрализованных финансов.

Финансы юридических и физических лиц не находятся в прямой

юрисдикции региональных или муниципальных органов власти, но

в значительной мере являются объектом регулирования и объектом

региональной финансовой политики.

Представленные определения характеризуют расширительный подход

к определению финансовых ресурсов региона, они используются пре-

имущественно в научной литературе для анализа региональных финан-

совых потоков, оценки финансовой базы регионального развития

1

.

Сложность анализа финансовых ресурсов региона при таком их опре-

делении состоит в том, что они трудно поддаются статистической оцен-

ке, поскольку получение информации по межрегиональным финансо-

вым потокам, которая необходима для количественного определения

созданных и располагаемых финансовых ресурсов, весьма затрудни-

тельно.

Более узкое, но более прагматичное определение территориальных

финансов или финансов региона сводится к тому, что к

региональным

финансам

относятся только те денежные средства, которые направля-ются на финансирование мероприятий, связанных с социально-быто-

вым обслуживанием населения.

Два рассмотренных определения базируются на различных критери-

ях, используемых для выделения из всех финансовых потоков, скон-

центрированных на территории, их «региональной» части.

В первом случае (при расширительной трактовке) локализа-

ция финансовых потоков на территории региона осуществляется исхо-

дя из той роли, которую играют финансовые ресурсы в социально-эко-

номическом развитии региона, в состав финансовых ресурсов региона

включаются финансовые потоки, принадлежащие различным институ-

циональным единицам, находящимся на рассматриваемой территории,

которые формируют совокупные показатели спроса и предложения

финансовых ресурсов в регионе.

Во втором случае к территориальным относятся финансовые

ресурсы, обеспечивающие финансирование мероприятий, связанных

с социально-бытовым обслуживанием населения, а также средства

предприятий, направляемые на социально-экономическое развитие

региона. Эти финансовые ресурсы либо непосредственно находятся

в распоряжении органов территориального управления, либо в доста-

точно высокой степени могут контролироваться ими. При таком опре-

делении финансовых ресурсов региона они поддаются статистической

оценке и могут являться объектом территориального управления.

Финансы региона представляют собой систему экономических от-

ношений, посредством которой национальный доход распределяется

и перераспределяется на цели социально-экономического развития тер-

ритории. Центральным звеном региональных финансов являются тер-

риториальные бюджеты. Повышение их доли в консолидированном

бюджете Российской Федерации, которое произошло за время рефор-

мы, свидетельствует о росте роли региональных финансов, поскольку

именно через их потоки проходит все большая часть финансовых ре-

сурсов, направляемых на социально-экономическое развитие регионов.

Региональные финансы являются инструментом государственной со-

циальной политики, поскольку через территориальные бюджеты фи-

нансируется часть расходов на образование, здравоохранение, жилищ-

но-коммунальное хозяйство, социальную поддержку населения.

Региональные финансы играют важную роль в выравнивании уров-

ней социально-экономического развития регионов. Межбюджетное

перераспределение финансовых ресурсов, нацеленное на сглаживание

существенных межрегиональных различий, также осуществляется че-

рез финансовую систему региона. Региональные финансы являются важнейшим условием социально-экономического развития региона

с точки зрения финансирования общерегиональных проектов, направ-

ленных на развитие общерегиональной инфраструктуры, создание

условия для привлечения в регион дополнительных ресурсов, разреше-

ние социальных и экономических проблем регионов.

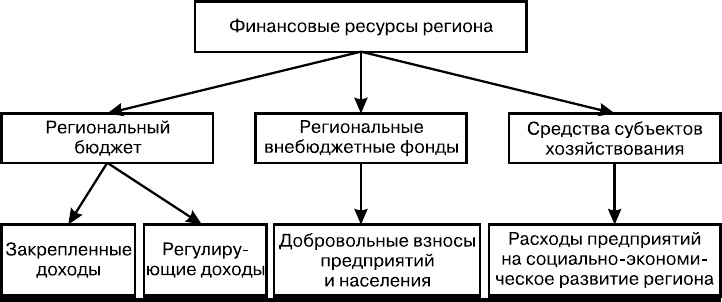

Региональные финансы представляют собой совокупность денежных

средств, предназначенных для финансирования социально-экономиче-

ского развития территории. Главным направлением использования

региональных финансов является финансовое обеспечение функцио-

нирования социальной и частично производственной инфраструктуры.

Основными источниками ее финансирования выступают бюджетные

расходы и средства субъектов хозяйствования. В соответствии с этим

определением в состав региональных финансовых ресурсов включают-

ся три основных элемента:

региональные бюджеты

;

региональные вне-

бюджетные фонды

;

средства субъектов хозяйствования

,

направляемые

на социально-экономическое развитие региона.

Состав финансовых ресурсов, созданных в регионе, схематически

представлен на рис. 4.2.

Рис. 4.2.

Состав региональных финансовых ресурсов

Основной составной частью региональных финансов являются

ре-

гиональные бюджеты

. Формирование доходной части региональных

бюджетов и направления их расходов мы рассмотрели выше.

Вторым компонентом территориальных финансов выступают терри-

ториальные

внебюджетные фонды

. Источниками формирования таких

фондов служат добровольные взносы предприятий и населения, специ-

альные сборы и т. д. Внебюджетные фонды чаше всего имеют целевое

назначение.

Финансовые ресурсы региона, формирующиеся у субъектов хозяй-

ствования, составляют:

финансовые ресурсы предприятий, находящихся в региональной

или муниципальной собственности (как правило, это коммуналь-

ные предприятия);

финансовые ресурсы предприятий, фирм и организаций, исполь-

зуемые ими на финансирование социально-культурных и жилищ-

но-коммунальных объектов.

Территориальные внебюджетные фонды экономического и социально-

го развития формируются на территориях для реализации общерегио-

нальных задач. Они являются одним из возможных путей концентрации

средств предприятий, населения, других источников на финансирова-

ние общерегиональных мероприятий.

Внебюджетные фонды местных органов власти формируются за

счет:

добровольных взносов и пожертвований граждан, предприятий,

организаций, средств самообложения населения;

доходов от местных займов и местных денежно-вещевых лотерей,

аукционов;

привлечения на добровольной основе средств предприятий, орга-

низаций и граждан;

штрафов за загрязнение окружающей среды, порчу объектов ис-

торико-культурного назначения и др.

Средства территориальных внебюджетных фондов могут быть на-

правлены на расходы, связанные со строительством объектов социаль-

но-культурного назначения, не запланированные в бюджете, создание

и содержание объектов общерегионального назначения, реализацию

социальных программ. Средства, полученные за счет предприятий,

должны, как правило, использоваться на создание и содержание объек-

тов общерегионального назначения.

В большинстве субъектов Федерации формируется три вида эконо-

мических фондов:

собственно внебюджетный фонд территории

,

ва-

лютный фонд

,

территориальный дорожный фонд

.

Основными статьями расходов

внебюджетного фонда территории

являются:

социальная поддержка малообеспеченных групп населения;

дополнительное финансирование объектов социально-культурно-

го назначения;

финансовая поддержка органов правопорядка;

научно-исследовательские работы по ключевым для территории

проблемам;

формирование резервных фондов.

Территориальный валютный фонд

представляет собой совокупность

валютных ресурсов в виде средств в иностранной валюте и других ва-

лютных ценностей. Формирование фонда происходит за счет следу-

ющих поступлений:

выручки от реализации на внешнем рынке добытых на данной

территории драгоценных металлов и алмазов;

части объема драгоценных металлов, добытых на территории и ис-

пользованных для производства ювелирных изделий;

штрафов и иных финансовых санкций, налагаемых на недобросо-

вестных партнеров, осуществляющих внешнеэкономическую дея-

тельность по поручению администрации территории;

добровольных пожертвований и благотворительных взносов.

Основные направления расходования валютного фонда состоят

в приобретении за рубежом современного оборудования, материалов,

медикаментов и оргтехники, оплате обучения, покрытии командиро-

вочных расходов, создании резервного фонда.

Формирование

дорожных фондов

производится с целью аккумули-

рования средств для:

содержания, ремонта, реконструкции и строительства автомобиль-

ного дорожного полотна;

приобретения дорожно-строительной техники;

развития и строительства производственных баз и жилищно-со-

циальных объектов автодорожных предприятий;

формирования резерва дорожного фонда.

В бюджет дорожного фонда зачисляются: налоги с владельцев транс-

портных средств, налоги на приобретение транспортных средств, на поль-

зователей автомобильных дорог (автотранспортные предприятия).

Финансовые ресурсы субъектов хозяйствования направляются на

социально-экономическое развитие региона в различных формах.

Главным источником формирования средств предприятий, предна-

значенных для содержания и развития социально-бытовой инфра-

структуры, является прибыль предприятий. Из прибыли, которая

остается в распоряжении предприятия, формируются целевые фонды, за счет которых могут быть удовлетворены коллективные потребности

работников предприятия в жилье, социально-культурных и бытовых

услугах. Финансовые средства предприятий используются для содер-

жания ведомственных объектов социально-культурного назначения,

прежде всего жилищного фонда и коммунальных предприятий.

Другой формой направления ресурсов предприятия на социально-

экономическое развитие регионов является долевое участие предпри-

ятий в создании объектов общерегиональной инфраструктуры, финан-

сирование общерегиональных мероприятий.

Основным инструментом анализа движения всех создаваемых и рас-

полагаемых в регионе финансовых ресурсов служит

сводный финансо-

вый баланс

, в котором отражается совокупность финансовых ресурсов,

созданных и использованных на территории.

Сводный финансовый баланс предполагает сведение воедино раз-

личных видов финансовых планов: финансовых планов предприятий

и организаций, территориального бюджета, баланса денежных доходов

и расходов населения и др., отражающих отдельные стороны распреде-

ления и перераспределения национального дохода, созданного и ис-

пользуемого на данной территории. Основной задачей территориаль-

ного сводного финансового баланса является определение объемов

финансовых ресурсов, созданных, поступивших и использованных в ре-

гионе (как централизованных, аккумулируемых и перераспределяемых

через бюджетную систему, так и децентрализованных, то есть ресурсов

предприятии и организаций).

Сводный финансовый баланс строится на основе упоминаемого

выше расширительного подхода к определению финансовых ресурсов

региона, поэтому в балансе должны отражаться не только созданные

в регионе финансовые ресурсы, но и ресурсы, созданные за пределами

региона, но поступившие в данный регион по каналам распределения

и перераспределения. Следовательно, в сводный финансовый баланс

территории включаются финансы субъектов хозяйствования в регионе,

средства бюджета и внебюджетных фондов, внешние поступления фи-

нансовых ресурсов и перечисления в федеральную систему.

Денежные средства населения, как правило, в балансе не отражают-

ся, за исключением небольшой их части, изымаемой в виде подоходно-

го налога, госпошлин, сборов. Однако их движение отражается в балансе

доходов и расходов населения, которые вместе с созданными на тер-

ритории финансовыми ресурсами характеризуют образованные финан-

совые ресурсы. Величина образованных финансовых ресурсов определяет все финансовые ресурсы, которыми располагает регион и которые могут

быть использованы непосредственно на его территории.

В доходной части финансового баланса отражаются собственные

доходы региона: прибыль, амортизационные отчисления, подоходный

налог с физических лиц, косвенные налоги, ресурсные платежи, отчис-

ления в социальные внебюджетные фонды, прочие доходы; а также

привлеченные в регион финансовые ресурсы: субсидии федерального

бюджета и централизованных фондов, долгосрочные кредиты банков,

внешние частные инвестиции, в том числе иностранные.

В расходной части баланса отражаются две группы расходов: расхо-

ды на территории и отчисления в федеральную финансовую систему.

Расходы на территории включают: затраты на капитальные вложения

из централизованных источников, расходы на народное хозяйство, рас-

ходы предприятий за счет прибыли и амортизации, расходы на соци-

ально-культурные мероприятия из бюджета и внебюджетных фондов,

расходы на содержание органов государственного управления и право-

порядка и прочие расходы. Отчисления в федеральную финансовую

систему включают в себя отчисления в федеральный бюджет и отчис-

ления в федеральную финансовую систему.

В отличие от бюджета, являющегося законодательным документом,

региональный финансовый баланс служит аналитическим инструмен-

том, составление которого позволяет:

сопоставить финансовые потребности территории и реальные воз-

можности для их покрытия;

определить финансовую обеспеченность конкретной территории;

представить вклад территории в государственные ресурсы и вклад

государственных ресурсов в развитие регионов;

выявить потенциал местного бюджета и внебюджетных фондов;

отслеживать процесс формирования, аккумулирования, распреде-

ления финансовых ресурсов, фиксируя узкие места.

Кроме того, баланс позволяет установить сумму финансовых ресур-

сов, оставляемых в распоряжении предприятий и организаций, направ-

ляемых в местный и вышестоящие бюджеты, а также средства, мобили-

зуемые из внешних для территории источников, в первую очередь из

федерального бюджета.

Информационной базой составления финансового баланса являют-

ся статистические данные отчетов предприятий и организаций по ито-

гам финансовой деятельности, отчеты по использованию местных

бюджетов, данные налоговых инспекций, отчеты по формированию и использованию внебюджетных фондов, данные таможенных управ-

лений и другая информация о финансовых потоках в регионе, которая

нацелена на финансирование мероприятий, связанных с социально-

экономическим развитием территории, финансы региона представляют

собой систему экономических отношений, посредством которой нацио-

нальный доход распределяется и перераспределяется на экономическое

и социальное развитие территорий. В состав региональных финансов

в этом случае включаются три основных элемента: региональные бюд-

жеты, региональные внебюджетные фонды, средства субъектов хозяй-

ствования, направляемые на социально-экономическое развитие ре-

гиона.

Таким образом, сводный финансовый баланс предполагает сведение

воедино различных видов финансовых планов: финансовых планов

предприятий и организаций, территориального бюджета, баланса де-

нежных доходов и расходов населения и др., отражающих отдельные

стороны распределения и перераспределения национального дохода,

созданного и используемого на данной территории. Основной задачей

территориального сводного финансового баланса является определение

объемов финансовых ресурсов, созданных, поступивших и использо-

ванных в регионе (как централизованных, аккумулируемых и перерас-

пределяемых через бюджетную систему, так и децентрализованных,

то есть ресурсов предприятий и организаций) на его развитие.