Методы обследования объекта

Обследование объекта проводится с целью установления структуры системы управления, определения содержания и объема информации, определения потоков информации и взаимосвязи между решаемыми задачами.

Три метода обследования: горизонтальный, вертикальный и комбинированный.

При горизонтальном методе обследование проводится обособленно в каждом структурном подразделении предприятия без информационной связи между структурными подразделениями.

При вертикальном методе информационные потоки изучаются с момента их возникновения до использования при получении результатной информации. Обследование проводится по функциональным службам управления, а внутри служб по отдельным участкам.

При комбинированном методе применяется горизонтальный и вертикальный методы. В этом случае обследование начинается по вертикальному методу, при этом из всей информации системы выделяются потоки необходимые для решения конкретной задачи, затем проводится детальное изучение указанного потока в соответствующих подразделениях.

Обследование проводится разными способами, наиболее распространенными являются:

1. беседы с руководителями и отдельными специалистами,

2. беседы и опрос исполнителей на рабочих местах,

3. анкетный способ,

4. анализ документов и документопотоков, метод аналогии, состоящий в выборочном обследовании только нескольких подразделений, аналогичных по своей деятельности действующей системе учета, планирования, экономического анализа по применяемым формам документов и выполняемой учетно-плановой работе и др.

5. документальная инвентаризация,

6. фотография, само фотография и хронометраж рабочего дня исполнителей,

7. инвентаризация вычислительных работ в учете, анализе и планировании.

Все эти методы должны применяться в сочетании друг с другом. К основным источникам получения данных относятся паспорт предприятия, годовые отчеты, текущая бухгалтерская, плановая, отчетная, статистическая документация, планы перспективного развития предприятия, положения об отделах и службах, постановления вышестоящих организаций.

Результаты обследования оформляются актами. При этом должны быть определены структура предприятия, функционировало и взаимосвязь его подразделений, объем, качество и трудоемкость обработки информации, необходимые технические средства для обработки информации, установлены показатели, которые специалисты должны получать в условиях АИС, изучена технология формирования информации.

Результаты обследования должны способствовать разрешению трех основных вопросов, связанных с проектированием и созданием АИС: анализ, оптимизация и синтез системы. Сложившиеся в практике методы анализа могут быть подразделены на две группы: одну группу представляют методы обработки данных обследования без применения ЭВМ, другую - методы, ориентированные на ЭММ и ЭВМ.

В первом случае анализ данных обследования предусматривает использование таблиц или отображение изучаемых процессов в виде графиков, диаграмм, структурных схем.

В группу методов, которые используют ЭММ и ЭВМ, входят: построение сетевых функций управления и движения информации, графоаналитический метод исследования информационных потоков, построение модели потоков информации, описание операций обработки данных на алгоритмическом языке. Наиболее полное представление об исследуемой системе дает информационно- логическая модель (ИЛМ). Преимущество ИЛМ в том, что в ней исследуемый объект (система управления) представляется, с одной стороны, как целостная система, а с другой стороны, в ней раскрыты компоненты этого объекта. При этом описываются потоки НСИ и ОИ (оперативной информации) в разрезе каждой функциональной подсистемы (планирование, учет, экономический анализ. оперативное управление), а внутри их по участкам, задачам, исполнителям с указанием периодичности решения задач и состава результатной информации

Важно помнить, что такой подход свойственен для обследования объекта в целях разработки проектной документации для автоматизированного выполнения задач как централизовано, так и в структуре АРМ непосредственно в бухгалтерии предприятия (организации).

В процессе построения информационно-логической модели необходимо учитывать, что выходные потоки (ПвыхИ) относительно одной задачи могут быть входными (ПвхИ) относительно другой. Это дает возможность многократно использовать одни и те же исходные данные. При построении модели существующей системы выделяются недостатки в решении отдельных задач, вырабатываются пути их устранения, т.е. производятся оптимизация, усовершенствование информационно-логической модели управления предприятием и системы обработки экономической информации, построенных на системе анализа. В начале оптимизации подвергаются отдельные части (объекты) системы. Затем эти части объединяются (синтезируются) и вырабатываются предварительные проектные решения, относящиеся к системе в целом.

Экономическая эффективность, косвенный экономический эффект.

Экономическая эффективность рассчитывается для оценки целесообразности решения экономических задач с использованием ЭВМ.

Основными

показателями экономической эффективности

являются годовая экономия

![]() С,

годовой экономический эффект (Эгод),

коэффициент экономической эффективности

капитальных вложений (Ер)

и срок окупаемости (tр).

Для их определения необходимо обязательно

сравнивать 2 варианта: один из них

базовый, другой сравниваемый. Например,

обработка информации традиционными

методами (вручную или с калькулятором)

– 1 вариант и обработка информации с

использованием ЭВМ (2 вариант)

С,

годовой экономический эффект (Эгод),

коэффициент экономической эффективности

капитальных вложений (Ер)

и срок окупаемости (tр).

Для их определения необходимо обязательно

сравнивать 2 варианта: один из них

базовый, другой сравниваемый. Например,

обработка информации традиционными

методами (вручную или с калькулятором)

– 1 вариант и обработка информации с

использованием ЭВМ (2 вариант)

Основными экономическими показателями, характеризующими варианты, являются текущие затраты по i варианту (Сi), капитальные вложения по i – варианту (Кi) и показатель – приведенные затраты по i – му варианту (Зi), позволяющий с помощью коэффициента приведения Ен учесть Сi и Ki вместе: Зi = Ci + Eн Кi

Годовая экономия определяется как разность текущих затрат по вариантам: С = С1 – С2

Годовой экономический эффект равен: Эгод = З1 – З2

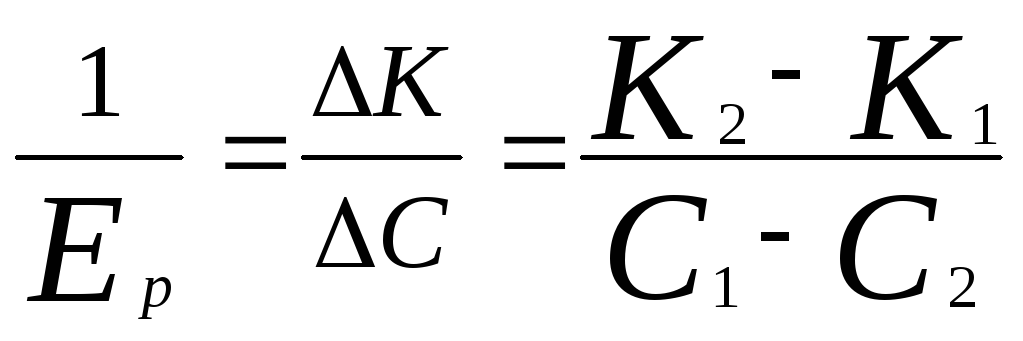

Расчетный коэффициент экономической эффективности капитальных вложений определяется по формуле:

Ер=

Необходимым

условием для внедрения 2 варианта

является Ер

Необходимым

условием для внедрения 2 варианта

является Ер

![]() Ен

Ен

расчетный срок окупаемости

tр

=

Решение экономических задач с использованием вычислительной техники должно способствовать улучшению деятельности системы управления и объекта управления (предприятия). Эффект, получаемый в системе управления, где внедряется АСОЭИ или АСУ, называется прямым. Он возникает за счет снижения затрат на обработку информации. Влияние изменений в системе управления на объект управления и улучшение его деятельности позволяет получить косвенный экономический эффект. Он возникает в результате увеличения производительности труда и улучшения других экономических показателей как дополнительная экономия, определяемая по формуле:

где А1 и А2 – объемы реализации продукции до и после внедрения вычислительной техники,

S1 и S2 – затраты на 1 руб. реализованной продукции до и после внедрения вычислительной техники,

П1 – прибыль до внедрения.

Поскольку

цель управления – совершенствование

процесса производства и улучшение его

технико-экономических показателей, то

величина

![]() должна быть значительной.

должна быть значительной.

Кроме приведенных выше показателей прямой и косвенной экономической эффективности необходимо учесть сокращение длительности информационного цикла, повышение оперативности информации, повышение надежности обработки информации и улучшение других качественных показателей экономической информации.