umk_econom_yprav_predp_econom_torg_predp / Учебные пособия / УП Оборотные средства предприятия торговли - 2009

.pdf41

Пример. Провести анализ товарных запасов по видам (табл. 11).

Таблица 11

Анализ структуры запасов предприятия торговли

Виды запасов

Запасы, всего

–сырье, материалы и другие аналогичные ценности

–животные на выращивании

иоткорме

–затраты в незавершенном производстве

–готовая продукция и товары для перепродажи

–товары отгруженные

–прочие запасы и затраты

На начало |

На конец |

Отклонение |

|||

отчетного |

отчетного |

(+;-) |

|||

периода |

периода |

|

|

||

|

|

|

|

|

|

сумма, |

уд. |

сумма, |

уд. |

сумма, |

уд. |

тыс. |

вес, % |

тыс. |

вес, % |

тыс. вес, % |

|

руб. |

|

руб. |

|

руб. |

|

2 300 |

100,0 |

2 500 |

100,0 |

200 |

– |

– |

– |

– |

– |

– |

|

– |

– |

– |

– |

– |

|

2 200 |

95,7 |

2 500 |

100 |

300 |

4,3 |

100 |

4,3 |

– |

– |

-100 |

-4,3 |

– |

– |

– |

– |

– |

– |

Темп роста, %

108,7

113,6

Вывод. Предприятия торговли общий размер товарных запасов, имеющихся на предприятии, отражают в балансе в составе статьи «Готовая продукция и товары для перепродажи». В этом примере на их долю приходится на начало исследуемого периода – 95,7 % от общего размера запасов, на конец периода – 100 %. За анализируемый период размер товарных запасов возрос на 200 тыс.руб. и составил на конец отчетного года – 2 500 тыс. руб. Рост суммы товарных запасов обусловлен расширением ассортимента товаров и увеличением торговой площади предприятия.

Особое внимание должно уделяться изучению динамики фактических товарных запасов в сумме и в днях товарооборота за ряд лет (оптимальным периодом считается три года, так как более длительный период приводит к несопоставимости данных из-за постоянно происходящих изменений в структуре товарооборота, спроса, цен и т. д.).

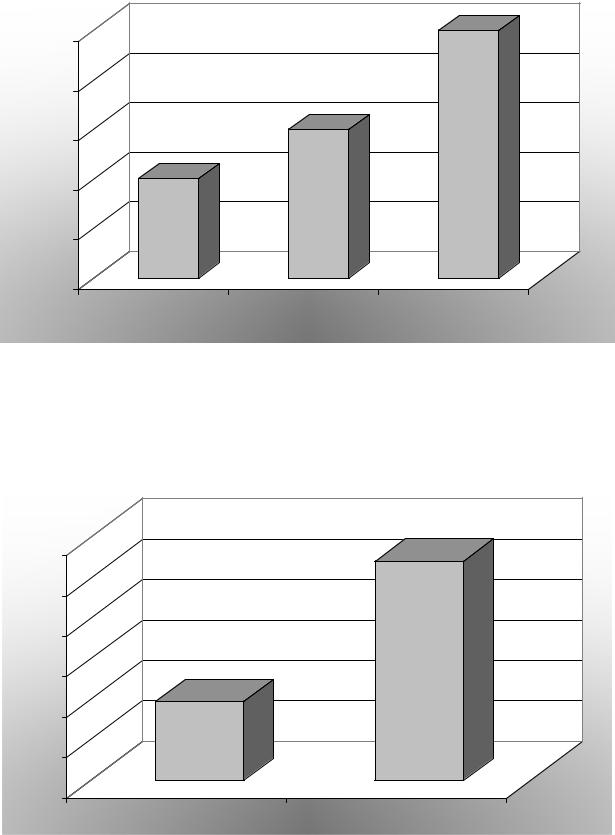

Изучение динамики товарных запасов может осуществляться с помощью метода сравнения, абсолютных и относительных величин, используя графические методы. Например, представим графически динамику запасов анализируемого предприятия (рис. 8, 9).

|

|

42 |

|

|

|

|

2500 |

2500 |

|

|

|

2400 |

|

2300 |

|

2300 |

2200 |

|

|

2200 |

|

|

|

2100 |

|

|

|

2000 |

|

|

|

|

на 1 января |

на 1 января |

на 31 декабря |

|

прошлого года |

отчетного года |

отчетного года |

|

Рис. 8. Динамика суммы товарных запасов |

||

|

торгового предприятия на дату, тыс. руб. |

||

|

52,22 |

52,5 |

|

52 |

|

51,5 |

|

50,48 |

|

51 |

|

50,5 |

|

50 |

|

49,5 |

|

прошлый год |

отчетный год |

Рис. 9. Динамику товарных запасов торгового предприятия |

|

за анализируемый период, дни |

|

43

В ходе анализа целесообразно отдельно изучать товарные запасы

текущего хранения, сезонные товарные запасы, запасы досрочного завоза и целевого назначения, так как нормативы в торговле устанавливаются только по товарным запасам текущего хранения (табл. 12).

Таблица 12

Анализ товарных запасов по назначению на предприятии торговли

|

На конец |

На конец |

Отклонение |

% |

||||||

|

прошлого |

текущего |

(+;-) |

|

||||||

|

|

роста, |

||||||||

|

года |

|

года |

|

|

|

|

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сумма, |

|

уд. |

сумма, |

|

уд. |

сумма, |

|

уд. |

Темп |

|

руб. |

|

% |

руб. |

|

% |

руб. |

|

% |

|

|

тыс. |

вес, |

тыс. |

вес, |

тыс. |

вес, |

|

|||

|

|

|

|

|

|

|

|

|

|

|

Товарные запасы, всего |

2 200 |

|

100 |

2 500 |

|

100 |

+300 |

|

– |

113,6 |

|

|

|

|

|

|

|

|

|

|

|

– товарные запасы |

|

|

|

|

|

|

|

|

|

|

текущего хранения |

2 200 |

|

100 |

2 500 |

|

100 |

+300 |

|

– |

113,6 |

|

|

|

|

|

|

|

|

|

|

|

– сезонные товарные запасы |

– |

|

– |

– |

|

– |

– |

|

– |

– |

|

|

|

|

|

|

|

|

|

|

|

– запасы досрочного завоза |

– |

|

– |

– |

|

– |

– |

|

– |

– |

|

|

|

|

|

|

|

|

|

|

|

– запасы целевого назначения |

– |

|

– |

– |

|

– |

– |

|

– |

– |

|

|

|

|

|

|

|

|

|

|

|

Вывод. В структуре товарных запасов 100 % составляют товарные запасы текущего хранения, что обусловлено спецификой деятельности предприятия торговли.

Для проведения качественного анализа товарных запасов на предприятиях торговли сопоставляют фактические товарные запасы текущего хранения на дату с оптимальными величинами – установленными нормативами в днях и в сумме. Целесообразно также товарные запасы на конец квартала сопоставлять не только с нормативом, который действует в отчетном периоде, но и с нормативом на следующий квартал. Для этого предварительно определяют товарные запасы на конец квартала в днях, исходя из плана товарооборота на следующий квартал. Такое сопоставление покажет, как обеспечат товарные запасы на конец отчетного периода эффективную торговлю в следующем квартале, позволит выявить причины отклонений.

Для более детального изучения товарных запасов предприятия их анализируют по отдельным товарным группам, а также внутри их.

Анализ товарных запасов в ассортиментном разрезе проводят путем сопоставления фактических данных на начало и конец отчетного периода с установленными нормативами. Также изучают их изменения в динамике.

44

Анализ состояния товарных запасов на отдельные отчетные даты не может полностью характеризовать их за весь анализируемый период.

В связи с этим исчисляют и изучают средние товарные запасы. Если в расчетах используют данные нормативов за четыре квартала отчетного года, то применяют формулу средней арифметической. Когда же в расчеты включают норматив четвертого квартала прошлого года, средние товарные запасы определяют по формуле средней хронологической.

Особое место в анализе запасов занимает расчет и оценка показателей эффективности их использования. К показателям, характеризующим эффективность использования товарных запасов, относят:

–товарооборачиваемость (время и скорость товарного обращения);

–коэффициент эффективности использования товарных запасов;

–сумму высвобожденных (вовлеченных) из оборота денежных средств, авансированных в товарные запасы и т. д. (табл. 13).

Таблица 13

Анализ показателей, характеризующих эффективность использования товарных запасов торгового предприятия, тыс. руб.

Показатели |

Прошлый |

Отчет- |

Отклоне- |

Темп |

|

год |

ный год |

ние (+;-) |

изменения, |

|

|

|

|

% |

|

|

|

|

|

Среднедневной товарооборот |

|

|

|

|

(по себестоимости), тыс. руб. |

41,6 |

45,0 |

+3,4 |

108,2 |

|

|

|

|

|

Средние товарные запасы, тыс. руб. |

2100 |

2350 |

+250 |

111,9 |

|

|

|

|

|

Прибыль от продаж, тыс. руб. |

380 |

410 |

+30 |

107,9 |

|

|

|

|

|

Время товарного обращения, дни |

50,48 |

52,22 |

+1,74 |

– |

|

|

|

|

|

Скорость обращения средств, аванси- |

|

|

|

|

рованных в товарные запасы, обороты |

7,13 |

6,89 |

-0,24 |

– |

|

|

|

|

|

Коэффициент эффективности |

|

|

|

|

использования товарных запасов |

0,18 |

0,17 |

-0,01 |

– |

|

|

|

|

|

Сумма относительно высвобожденных |

|

|

|

|

(вовлеченных) средств в обороте, тыс. руб. |

– |

+78,3 |

– |

– |

|

|

|

|

|

Если в структуре товарооборота присутствует реализация продовольственных и непродовольственных товаров, то целесообразно определять

и анализировать средневзвешенную товарооборачиваемость по формуле

Овзв = (Дп× Оп) + (Дн + Он) , 100×100

где Овзв – средневзвешенная товарооборачиваемость, дн.; Дн, Дп – доля непродовольственных и продовольственных товаров в общем объеме товарооборота, %; Он, Оп – средняя оборачиваемость непродовольственных и продовольственных товаров, дни.

45

На товарооборачиваемость оказывают влияние объем и структура товарооборота, средние товарные запасы, количество дней в периоде и др.

Пример. Рассчитать влияние изменения объема товарооборота и средней величины товарных запасов на товарооборачиваемость (табл. 14).

Таблица 14

Данные для расчета влияния факторов на изменение товарооборачиваемости торгового предприятия, тыс. руб.

Показатели |

Прошлый год |

Отчетный год |

Отклонение (+; –) |

|

|

|

|

Среднедневной товарооборот |

|

|

|

(по себестоимости) |

41,6 |

45,0 |

+ 3,4 |

|

|

|

|

Средние товарные запасы |

2 100 |

2 350 |

+250 |

|

|

|

|

Товарооборачиваемость (дни) |

50,48 |

52,22 |

+1,74 |

|

|

|

|

Вывод. За счет роста среднедневного товарооборота на 3,4 тыс. руб. оборачиваемость ускорилась на 3,81 дня (2100:45 – 50,48), а за счет роста средних товарных запасов замедлилась: произошло относительное замедление оборачиваемости на 5,55 дня (52,22 – 2100:45). Совокупное влияние этих факторов определило общее замедление оборачиваемости в размере 1,74 дня, что оценивается негативно.

Влияние изменения структуры товарооборота на товарооборачиваемость рассчитывается методом процентных чисел (табл. 15).

|

|

|

|

|

|

Таблица 15 |

|

Расчет влияния изменения структуры товарооборота |

|||||

|

|

на изменение товарооборачиваемости, % |

|

|||

Товарные |

|

Структура |

Товарообора- |

Процентные |

||

группы |

|

товарооборота |

чиваемость |

числа, %% |

||

|

|

прошлый |

отчет- |

прошлого |

при структуре |

при структуре |

|

|

года, дни |

||||

|

|

год |

ный год |

оборота |

оборота отчет- |

|

|

|

|

||||

|

|

|

|

|

прошлого года |

ного года |

|

|

|

|

|

|

|

Часы |

|

24 |

22 |

64,2 |

1 540,8 |

1 412,4 |

|

|

|

|

|

|

|

Канцелярские |

|

|

|

|

|

|

товары |

|

76 |

78 |

36,76 |

2 793,76 |

3 198,12 |

|

|

|

|

|

|

|

Итого |

|

100 |

100 |

50,48 |

4 334,56 |

4 610,52 |

|

|

|

|

|

|

|

Изменение скорости обращения товарных запасов за счет изменений в структуре товарооборота:

ΔОс |

(ΔстрР) |

= Σ%%отч Σ%%пр |

, |

|

100 |

|

|

|

|

|

где Σ%%пр – сумма процентных чисел прошлого года; Σ%%отч – сумма процентных чисел отчетного года.

|

|

46 |

|

|

ΔОс(ΔстрР) |

= |

4610,52 − 4334,56 |

= 2,76 дня. |

|

100 |

||||

|

|

|

Вывод. В отчетном году произошли изменения в структуре товарооборота, а именно: возрос удельный вес канцелярских товаров, по которым более высокая оборачиваемость (36 дней), в результате чего произошло ускорение оборачиваемости по предприятию на 2,76 дня.

На заключительном этапе анализа товарных запасов осуществляют разработку мероприятий по их управлению (перераспределение товаров между магазинами, уценка товаров, внемагазинные формы продажи избыточных товаров и др.) и рекомендаций по более интенсивному и эффективному использованию, в т. ч. ускорению оборачиваемости.

Анализу денежных средств следует уделять не меньшее значение, чем анализу товарных запасов. Изучение рациональности использования оборотных средств предполагает возможность держать на счетах предприятия минимально необходимую сумму денежных средств, обеспечивающих его оперативную деятельность: сумму, предназначенную для покрытия кратковременной несбалансированности денежных потоков, сумму необходимую для осуществления необходимых платежей.

В ходе анализа денежных средств предприятий торговли целесообразно первоначально исследовать их общий объем и структуру.

Пример. Проанализировать состав и структуру денежных средств предприятия торговли (табл. 16).

Таблица 16

Анализ состава и структуры денежных средств предприятия торговли

Денежные |

На начало |

На конец |

Отклонение |

Темп |

|||

средства |

отчетного |

отчетного |

(+;-) |

роста, |

|||

|

периода |

периода |

|

|

% |

||

|

|

|

|

|

|

|

|

|

сумма, |

уд. |

сумма, |

уд. |

сумма, |

уд. |

|

|

тыс. |

вес, |

тыс. |

вес, |

тыс. |

вес, |

|

|

руб. |

% |

руб. |

% |

руб. |

% |

|

|

|

|

|

|

|

|

|

Денежные средства, всего |

320 |

100 |

350 |

100 |

30 |

– |

109,4 |

|

|

|

|

|

|

|

|

– средства в кассе |

15 |

4,7 |

20 |

5,7 |

5 |

1,0 |

133,3 |

|

|

|

|

|

|

|

|

– денежные средства в пути |

– |

– |

– |

– |

– |

– |

– |

|

|

|

|

|

|

|

|

– денежные средства |

|

|

|

|

|

|

|

на расчетном счете |

305 |

95,3 |

330 |

94,3 |

25 |

-1 |

108,2 |

|

|

|

|

|

|

|

|

– денежные средства |

|

|

|

|

|

|

|

на валютном счете |

– |

– |

– |

– |

– |

|

|

|

|

|

|

|

|

|

|

Вывод. В ходе анализа выявлено, что денежные средства находятся только в кассе и на расчетном счете. Наибольший удельный вес занимают денежные средства на расчетном счете, хотя их доля за анализи-

47

руемый период снижается с 95,3 до 94,3 %, наименьшую долю занимают денежные средства в кассе. Размер их с начала года возрос на 5 тыс. руб.

исоставил в конце года 20 тыс. руб.

Впроцессе анализа необходимо изучить динамику остатков денежных средств на счетах в банке и период нахождения капитала в данном виде активов. Наличие больших остатков денег на протяжении длительного времени может быть результатом неправильного использования оборотных средств.

Период нахождения капитала в денежной наличности (Пдс) можно рассчитать по формуле

Пдс = |

средние остатки свободной денежной наличности × дни периода |

|

|

объем денежного оборота (сумма кредитовых оборотов по счетам денежных средств |

Количество оборотов (Ко) среднего остатка денежных средств можно рассчитать по формуле

Ко = |

объем денежного оборота |

|

|

средние остатки свободной денежной наличности |

Анализ денежных потоков – основа оценки и планирования платежеспособности предприятия торговли, он позволяет объективно оценить финансовое состояние. Анализ денежных потоков проводится в целом по предприятию, а также в разрезе видов деятельности. Исходной информацией для проведения анализа являются «Бухгалтерский баланс», «Отчет о движении денежных средств» и приложения к нему, данные бухгалтерского учета по счетам денежных средств. Осуществляют горизонтальный анализ денежных потоков, где исследуют динамику объема формирования положительного, отрицательного и чистого денежного потока в разрезе отдельных источников. Также проводят вертикальный (структурный) анализ денежных потоков по видам деятельности предприятия, его отдельным внутренним подразделениям, по отдельным источникам поступления и направлениям расходования.

Рассмотрим основные факторы, влияющие на изменение денежных потоков (табл. 17).

Торговые предприятия имеют многообразные экономические связи с другими субъектами хозяйствования, непосредственно вступая

сними в расчеты. Экономические расчеты должны быть построены таким образом, чтобы все платежи проходили в сжатые сроки.

Соблюдение платежной дисциплины предполагает своевременное выполнение обязательств по платежам за товары и услуги, расчетам

сбанком, финансовыми органами, со всеми юридическими и физиче-

48

скими лицами. Нормальной считается дебиторская и кредиторская задолженность, возникшая в связи с установленной системой расчетов, срок погашения которой не наступил.

|

|

Таблица 17 |

|

Факторы, влияющие на изменение денежных потоков |

|

|

Факторы, влияющие на увеличение |

Факторы, влияющие на сокращение |

|

денежных потоков |

денежных потоков |

|

|

|

|

Увеличение чистой прибыли |

Уменьшение чистой прибыли |

|

или уменьшение убытков |

или увеличение убытков |

|

|

|

|

Рост суммы амортизации |

Уменьшение суммы |

|

|

амортизационных отчислений |

|

|

|

|

Увеличение остатков краткосрочных |

Увеличение запасов и налогов |

|

финансовых обязательств |

по приобретенным ценностям |

|

|

|

|

Снижение дебиторской |

Рост дебиторской задолженности и др. |

|

задолженности и др. |

|

|

|

|

|

|

|

Вусловиях рыночного механизма хозяйствования существуют определенные принципы взаимоотношения с покупателями и поставщиками (необходимость оплаты с немедленной последующей или предварительной оплатой или покупка в кредит (с рассрочкой); кредитование покупателя на срок меньший, чем тот, на который берется кредит у поставщика). В ходе деятельности необходимо знать, соблюдаются ли эти требования, как предприятие совершенствует расчетноплатежные отношения и учет расчетов с поставщиками, покупателями, другими юридическими и физическими лицами. Дебиторская задолженность часто относится к наименее ликвидной части активов, значительная ее часть может быть отнесена к безнадежной задолженности. Зачастую при взаиморасчетах невозможно добиться полного и качественного выполнения обязательств со стороны контрагентов.

Наличие дебиторской задолженности (а тем более ее рост) ведут

квозникновению потребности в дополнительных источниках средств, ухудшают финансовое состояние предприятия.

Можно сделать вывод, что анализ дебиторской задолженности

имеет большое значение в укреплении платежной дисциплины, ускорения расчетов, повышения ликвидности активов, их платежеспособности, эффективности расчетов.

Цель анализа дебиторской задолженности – оптимизация общего ее размера и обеспечении своевременной ее инкассации.

Впроцессе анализа дебиторской задолженности вначале исследуют динамику состава и структуры дебиторской задолженности предпри-

49

ятия, для этого изучают ее абсолютные и относительные величины. В общем виде изменения в объеме дебиторской задолженности за отчетный период могут быть охарактеризованы методами горизонтального и вертикального анализа баланса. Изменение дебиторской задолженности может быть обусловлено следующими причинами (табл. 18).

|

|

|

Таблица 18 |

|

|

Причины изменения дебиторской задолженности |

|||

Увеличение дебиторской |

Снижение дебиторской |

|||

задолженности |

задолженности |

|||

|

|

|

|

|

Положительные |

Отрицательные |

Положительные |

Отрицательные |

|

причины |

причины |

причины |

причины |

|

|

|

|

|

|

Рост объемов |

Необдуманный |

Улучшение платеж |

Сокращение объемов |

|

продаж (темп |

выбор партнеров |

ной дисциплины |

продажи в кредит |

|

роста продаж |

|

|

|

|

Неосмотрительная |

Воздействие |

Снижение объемов |

||

должен опере- |

||||

кредитная политика |

на дебиторов |

продаж, приводящее |

||

жать темп роста |

||||

кредиторской |

Неплатежеспособ- |

по взысканию |

к уменьшению числа |

|

долгов |

покупателей |

|||

задолженности) |

ность покупателей |

|||

|

|

|||

|

|

|

|

|

Также в ходе анализа состава и структуры дебиторской задолженности необходимо учесть, что:

– увеличение общей суммы дебиторской задолженности может являться обоснованным, если увеличение общего ее размера не опережает темпа роста выручки от реализации, а также, если основной рост приходится на увеличение краткосрочной дебиторской задолженности, а долгосрочная дебиторская задолженность в лучшем случае вообще отсутствует, так как это отвлечение средств из оборота, которое означает упущение возможности увеличения прибыли;

–в составе и краткосрочной и долгосрочной дебиторской задолженности желательно преобладание доли долгов покупателей и векселей к получению, так как именно эти виды задолженности непосредственно связаны с основным видом деятельности организации;

–наличие больших сумм авансов выданных и задолженности прочих дебиторов является однозначно негативным моментом, так как означает иммобилизацию финансовых ресурсов, что ставит организацию перед необходимостью поиска дополнительных источников финансирования для тех видов активов, которые приносят экономическую выгоду;

–нерациональность структуры дебиторской задолженности обусловлена (в т. ч. рост) просроченными активами.

50

При изучении дебиторской задолженности целесообразно рассмотреть четыре варианта ее структуры:

1)по составу;

2)по срокам образования;

3)по срокам погашения (ликвидности);

4)по причинам возникновения.

Пример. Изучить и проанализировать динамику состава и структуры дебиторской задолженности торгового предприятия (табл. 19).

Таблица 19

Анализ динамики состава и структуры дебиторской задолженности организации

Состав дебиторской |

На конец |

На конец |

Отклонение |

% |

||||

задолженности |

прошлого года |

текущего года |

(+;-) |

|

роста, |

|||

|

|

|||||||

|

сумма, |

уд. вес, |

сумма, |

уд. вес, |

сумма, |

|

уд. |

|

|

тыс. |

% |

тыс. |

% |

тыс. |

|

вес, |

Темп |

|

руб. |

|

руб. |

|

руб. |

|

% |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

1. Дебиторская задолженность, |

|

|

|

|

|

|

|

|

всего |

700 |

100 |

680 |

100 |

-20 |

|

– |

97,1 |

|

|

|

|

|

|

|

|

|

в т. ч. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Долгосрочная дебиторская |

|

|

|

|

|

|

|

|

задолженность |

– |

– |

– |

– |

– |

|

– |

– |

|

|

|

|

|

|

|

|

|

2.1. Покупатели и заказчики |

– |

– |

– |

– |

– |

|

– |

– |

|

|

|

|

|

|

|

|

|

2.2. Векселя к получению |

– |

– |

– |

– |

– |

|

– |

– |

|

|

|

|

|

|

|

|

|

2.3. Задолженность дочерних |

|

|

|

|

|

|

|

|

и зависимых обществ |

– |

– |

– |

– |

– |

|

– |

– |

|

|

|

|

|

|

|

|

|

2.4. Авансы выданные |

– |

– |

– |

– |

– |

|

– |

– |

|

|

|

|

|

|

|

|

|

2.5. Прочие дебиторы |

– |

– |

– |

– |

– |

|

– |

– |

|

|

|

|

|

|

|

|

|

3. Краткосрочная дебиторская |

|

|

|

|

|

|

|

|

задолженность |

700 |

100 |

680 |

100 |

-20 |

|

– |

97,1 |

|

|

|

|

|

|

|

|

|

3.1. Покупатели и заказчики |

669 |

95,6 |

655 |

96,3 |

-14 |

|

0,7 |

97,9 |

|

|

|

|

|

|

|

|

|

3.2. Векселя к получению |

– |

– |

– |

– |

– |

|

– |

– |

|

|

|

|

|

|

|

|

|

3.3. Задолженность дочерних |

|

|

|

|

|

|

|

|

и зависимых обществ |

– |

– |

– |

– |

– |

|

– |

– |

|

|

|

|

|

|

|

|

|

3.4. Авансы выданные |

30 |

4,3 |

25 |

3,7 |

-5 |

|

-0,6 |

83,3 |

|

|

|

|

|

|

|

|

|

3.5. Прочие дебиторы |

1 |

0,1 |

– |

– |

-1 |

|

-0,1 |

– |

|

|

|

|

|

|

|

|

|

4. Просроченная дебиторская |

|

|

|

|

|

|

|

|

задолженность |

– |

– |

– |

– |

– |

|

– |

– |

|

|

|

|

|

|

|

|

|

Вывод. В структуре дебиторской задолженности анализируемого предприятия присутствует только краткосрочная дебиторская задолженность. Она представлена задолженностью покупателей и заказчиков,