сессия №8 2013г / ОНиОТ на предприятиях отрасли / Учебные пособия / УП Трудовые показатели - 2008

.pdf91

Поощрительной следует считать систему оплаты, обеспечивающую в конкретных условиях работы оптимальное решение двух задач:

−достижение необходимых работодателю показателей трудовой деятельности;

−обеспечение работнику торговли условий для самореализации на основе его личной заинтересованности в этом.

Принудительная система нацеливает работника на достижение показателей, установленных работодателем на достаточно высоком (жестком) уровне, и не допускает каких-либо отклонений. Если это все-таки происходит, то работник рассматривается как не отвечающий требованиям работодателя.

Введение принудительных систем оплаты труда чаще всего связано с очень жесткой конкуренцией на рынке сбыта товаров или необходимыми требованиями торгово-технологического процесса. Такие системы отличают более высокая напряженность труда, а значит, более высокая оплата.

Главная задача гарантирующей системы оплаты труда – не увязать заработную плату работника с какими-либо показателями, а обеспечить начисление ему оговоренной суммы через совокупность действующих на предприятии условий оплаты (тарифных ставок, расценок, доплат, надбавок, премий и т. п.).

Характерной чертой гарантирующих систем оплаты является количественная неопределенность устанавливаемых показателей оценки трудовой деятельности, невозможность работника в ряде случаев влиять на установленные для него показатели деятельности. Такие системы широко распространены в торговле России и в настоящее время. Основная причина их живучести кроется в экономической нестабильности и в инфляции.

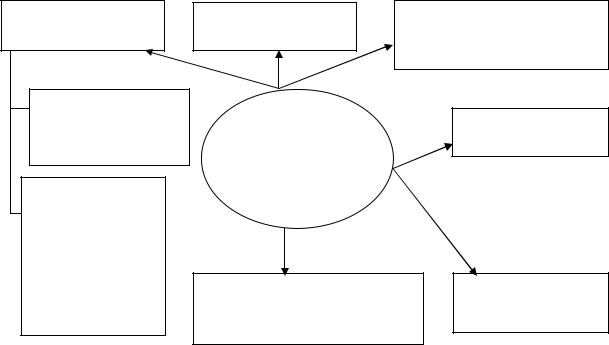

Наибольшее применение в торговле получили следующие системы оплаты труда (рис. 3.9).

Повременная оплата – это оплата за отработанное время без учета результативности труда. Ее подразделяют на простую повременную и по- временно-премиальную.

При простой повременной системе оплаты труда размер заработ-

ной платы зависит от количества отработанного времени и уровня квалификации работников. Простая повременная система заработной платы не устанавливает непосредственной связи между результатами труда работников и размерами их оплаты. Она материально не заинтересовывает их в росте выработки и улучшении качественных показателей. По этой системе выплачивается зарплата, как правило, лишь тем работникам, которые не оказывают значительного влияния на результаты работы предприятия.

Пример. Товароведу установлен оклад в размере 5 000 руб. Если он отработал полный месяц, то ему будет начислено 5 000 руб. Если же он отработал 20 рабочих дней (число рабочих дней в месяце при двух выходных

–22), то ему будет начислено 4 545 руб. (5 000 : 22 × 20).

92

ВИДЫ СИСТЕМ ОПЛАТЫ ТРУДА

Повременные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сдельные |

|

|

|

Бестарифные |

|

|||||

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

простая повременная |

|

|

|

прямая сдельная |

|

|

|

|

|

||||

|

|

|

|

|

|

|

Прочие |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

повременно-премиальная |

|

|

сдельно-премиальная |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

по «плавающим окладам» |

|

|

сдельно-прогрессивная |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

другие системы |

|

|

аккордная |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

косвенная сдельная |

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

другие системы |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 3.9. Виды систем оплаты труда работников торгового предприятия

При повременно-премиальной системе заработной платы торговый работник сверх оплаты труда по повременным тарифным ставкам (окладам) за отработанное время получает премию за достижение установленных качественных и количественных показателей. Таким образом расширяются стимулы труда. Путем тщательно продуманной организации труда в повременно-премиальной системе можно отразить, например, стимул качества работы или отдельных достижений работника. Во избежание дублирования стимулов рекомендуется разграничивать их применение: в должностных окладах и тарифных ставках, как правило, отражают стимулы повышения квалификации и рационального использования рабочего времени, а в премиях – стимулы качества труда, оценки труда и иные личные достижения работника.

Пример. Должностной оклад работника 4 000 руб.; в декабре он отработал 21 день из 24 рабочих дней. В соответствии с положением о премировании ему установлен размер премии 25 % и полагается ежемесячная премия за экономию материальных ресурсов 30 % от суммы экономии. В декабре он сэкономил материальных ценностей на сумму 220 руб.

Его заработная плата за декабрь составит:

4 000 ÷ 24 × 21 + 0,25 × (4 000 ÷ 24 × 21) + (220 × 30% ÷ 100) = 4 441 (руб.)

93

При системе оплаты по «плавающим окладам» в каждом следую-

щем месяце для работника формируется новый оклад, повышенный или пониженный на размер избранного соотношения в зависимости от изменения определенного показателя. Например, таким показателем на предприятии стала производительность труда в сопоставимых ценах, а избранным соотношением – 1 : 0,7, т. е. на каждый процент роста производительности труда в сопоставимых ценах за период происходит увеличение должностного оклада на 0,7 % при условии выполнения задания по объему товарооборота. Если на торговом предприятии произошел рост производительности труда в сопоставимых ценах на 3 %, то оклады предыдущего месяца будут изменены на 2,1 %.

Пример расчета новых должностных окладов представлен в табл. 3.9.

Таблица 3.9

Должностные оклады работников торгового предприятия на следующий месяц при 102,1 % роста к окладам предыдущего месяца

|

Должность |

Оклад предыдущего |

Оклад следующего |

|

|

месяца, руб. |

месяца, руб. |

1. |

Заведующий магазином |

7 000 |

7 147 |

2. |

Главный бухгалтер |

6 500 |

6 636 |

3. |

Бухгалтер |

5 500 |

5 615 |

4. |

Товаровед |

6 000 |

6 126 |

И т. д. |

|

|

|

Всистеме оплаты по «плавающим окладам» предусматривается порядок снижения окладов до определенного размера: нижней границей «плавающего оклада» будет сумма должностного оклада по штатному расписанию; верхний уровень оклада не ограничивается.

Показателем изменения может стать любой основополагающий показатель деятельности торгового предприятия: рост прибыли, рентабельности, доходов от реализации (валовой прибыли) или уменьшение уровня издержек обращения.

Несмотря на названные недостатки, повременные системы оплаты труда широко применяются как в отечественной, так и в зарубежной практике.

Недостатком повременной системы оплаты труда является то, что должностной оклад или тарифная ставка не в состоянии учесть различия в объемах работ, выполненных работниками одной профессии и квалификации. Такие различия, обусловленные разным уровнем производительности труда, учитывают сдельные системы оплаты труда.

Вотличие от повременных, сдельные системы оплаты труда содержат больше стимулов к труду, в частности стимул к увеличению объема товарооборота (выпуска продукции). Ее применение эффективно там, где есть возможность учесть количество выполненной работы, например, на

94

торговом предприятии для работников массовых профессий (продавцы, продавцы-консультанты, продавцы-кассиры и т. д.), которые своим трудом могут влиять на объем выполненной работы.

При сдельной системе оплаты труда размер заработной платы находится в прямой зависимости от количества и качества выполненной работы с учетом квалификации работника.

Каждая из рассмотренных ниже видов систем сдельной оплаты может быть индивидуальной или коллективной. В торговле применяется как индивидуальная, так и коллективная оплата труда.

Модификациями прямой сдельной системы оплаты труда являются различные типы комиссионной оплаты труда. Размер заработной платы работника устанавливается как фиксированный процент от объема реализации продукции, товаров, услуг, от суммарного размера сделки (например, для работников подразделений сбыта, внешнеэкономической службы торговой фирмы и т. п.). Процент от выручки определяется руководителем предприятия в соответствии с Положением об оплате труда и утверждается его приказом.

Другой модификацией прямой сдельной системы заработной платы является установление сдельных расценок для продавцов мелкорозничной сети торговли.

Пример. Продавец павильона получает оплату в размере 8 руб. за 1 тыс. руб. оборота плодоовощной продукции и 4 руб. за 1 тыс. руб. оборота бакалейных товаров. За определенный период времени было продано плодоовощной продукции на сумму 50 тыс. руб. и бакалейных товаров на сумму 30 тыс. руб. Сдельный заработок продавца за этот период составит

520 руб. (50×8+30×4).

На предприятиях торговли могут применяться другие модификации прямой сдельной системы оплаты труда.

При сдельно-премиальной системе оплаты труда работник сверх заработной платы по прямым сдельным расценкам дополнительно получает премию за определенные количественные и качественные показатели, предусмотренные действующими на предприятии условиями премирования.

Пример. Сдельный заработок продавца составил 4 500 руб. Норма выработки выполнена на 106 %. Положением о премировании работников торгового предприятия предусмотрено при перевыполнении месячных норм выработки данной категории работников выплачивать премию в размере 10 % от заработка. Сумма начисленной заработной платы составит

4 950 руб. (4 500 руб. + 4 500 × 10 % : 100 %).

95

При сдельно-прогрессивной системе заработная плата работника в пределах выполнения норм оплачивается по прямым сдельным расценкам, а при выработке сверх норм – по повышенным. Ее применение слабо стимулирует рост качества работы и может сопровождаться более быстрым ростом заработной платы по сравнению с ростом производительности труда.

Пример. Норма выработки кондитера – 100 кг кондитерских изделий в смену. Сдельная расценка за выполнение нормы – 1,5 руб. за 1 кг изготовленных кондитерских изделий, расценка за превышение нормы выработки – 2 руб. за единицу продукции. Кондитер выработал за смену 120 ед. изделий. Тогда его сдельный заработок составит 190 руб. (100×1,5+20×2).

На предприятиях торговли могут применяться расценки за натуральные показатели. Расценка за 100 единиц реализованных товаров определяется делением суммы месячных должностных окладов работников на среднемесячное количество реализованных товаров по годовому заданию.

Отдельные предприятия торговли применяют смешанную систему оплаты труда, получившую широкое распространение в западных странах для продавцов и поваров. Им за прошедший месяц начисляется заработная плата за отработанное время из части оклада (тарифной ставки), а остальная – из сдельной.

На практике при смешанной форме заработной платы ее повременная доля чаще всего принимается в размере 60-70 % от оклада (тарифов) работников. Причем эффективность смешанной формы зависит от правильного определения как удельных весов обеих частей окладов, тарифов, так и от последующего расчета сдельных расценок, связанных с точностью планируемого объема товарооборота на предстоящий период по магазину, секции, предприятию общественного питания.

По смешанной форме оплачивался труд продавцов и поваров в кооперативных предприятиях торговли и общественного питания Чехии, в магазинах Франции, где товарооборот не стабилен. Такая же оплата для продавцов применялась в нашей стране до войны, а в настоящее время она активно используется в магазинах потребительской кооперации Республики Беларусь. На торговых предприятиях Российской Федерации смешанная форма оплаты труда не нашла широкого применения.

Косвенная сдельная система предполагает, что уровень заработка работника ставится в прямую зависимость от результатов труда обслуживаемых им работников. Данная система обычно применяется для оплаты вспомогательных рабочих.

Аккордная сдельная система предусматривает оплату за весь объем выполненных работ. Сумма оплаты труда за выполнение комплекса работ объявляется заранее (как и срок ее выполнения) и устанавливается исходя из действующих норм выработки (времени) и сдельных расценок на весь объем работы.

96

При аккордной оплате труда может вводиться премирование за сокращение срока выполнения аккордного задания при соблюдении высокого качества выполнения работ. Эта система оплаты применяется в торговле редко (погрузо-разгрузочные, уборочные, ремонтные и другие работы).

Премирование, которое предусмотрено одной из названных выше систем оплаты труда, называют премированием стимулирующего характера. Согласно ст. 144 Трудового кодекса РФ, работодатель имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок с учетом мнения представительного органа работников. Указанные системы могут устанавливаться также коллективным договором.

При этом принятая на предприятии премиальная система оплаты труда должна предусматривать выплату премий определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования.

Согласно ст. 191 Трудового кодекса РФ, работодатель может поощрять работников, добросовестно исполняющих трудовые обязанности вне систем оплаты труда. Работникам могут выплачиваться разовые премии:

−за повышение производительности труда;

−многолетний добросовестный труд;

−улучшение качества обслуживания покупателей;

−новаторство в труде;

−безупречное выполнение трудовых обязанностей;

−другие достижения в труде, предусмотренные коллективным до-

говором.

При выплате разовых премий круг премируемых лиц заранее не определяется.

Размер премии каждому работнику за определенный период устанавливается в приказе руководителя предприятия. При этом учитываются:

−личный вклад работника в деятельность предприятия;

−результат работы подразделения, в котором выполняет трудовые обязанности работник;

−результат деятельности предприятия.

Названные традиционные системы оплаты труда достаточно хорошо известны, но в рыночных условиях необходима разработка и применение других, более совершенных систем оплаты труда. К их числу чаще всего относят бестарифные системы оплаты труда. Они, как правило, приме-

няются в случаях, когда в результатах труда заинтересован весь коллектив и невозможно учесть результат труда каждого конкретного работника. Таким образом, эти системы основываются на зависимости уровня оплаты труда работника от результатов труда всего коллектива.

97

Поскольку бестарифные системы оплаты труда ставят заработок работника в полную зависимость от конечных результатов работы трудового коллектива, то применять их можно только там, где:

−имеется возможность точно учесть эти конечные результаты;

−есть условия для общей заинтересованности и ответственности за конечные результаты работы трудового коллектива;

−члены трудового коллектива достаточно хорошо знают друг друга

иполностью доверяют своим руководителям.

Как правило, это относительно небольшие трудовые коллективы с устойчивым составом работников, включая руководителей и специалистов.

Одной из разновидностей бестарифных систем оплаты труда является система с использованием коэффициента квалификационного уровня и коэффициента трудового участия.

Данный вариант бестарифной системы имеет следующие основные признаки.

1.Тесная связь и полная зависимость уровня заработной платы работника от величины фонда заработной платы, начисленного по коллективным результатам работы (в этом своем качестве “ бестарифная” модель организации оплаты принадлежит к классу коллективных систем оплаты труда).

2.Относительная степень негарантированности оплаты, базирующаяся на присвоении каждому работнику постоянных (относительно постоянных) коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих в основном его трудовой вклад в общие результаты труда по данным о предыдущей трудовой деятельности работника или группы работников, относимых к этому квалификационному уровню. Коэффициент квалификационного уровня – это своего рода базовый коэффициент трудового участия, применяемый в коллективных системах оплаты. При его оценке принимаются во внимание образование работника, ответственность за порученное дело, умение творчески работать, инициативность и т. д.

3.Постоянно осуществляемая «оценка заслуг» работника в его трудовом коллективе, выражающаяся в установлении при каждом начислении заработной платы работников коэффициентов его трудового участия в текущих результатах деятельности, дополняющих оценку его квалификационного уровня (по содержанию напоминает механизм определения фактического коэффициента трудового участия на основе «базового» в бригадных системах распределения заработка).

Исходя из вышеизложенного, заработная плата каждого работника (Зпi) представляет его долю в заработанном всем коллективом фонде заработной платы и может быть определена по формуле

98

ЗПi = |

ФЗПк × КiКУ × КТУi × Тi |

(3.27) |

|

, |

|

n |

||

|

∑KiКУ × КТУi × Ti |

|

|

i =1 |

|

где ФЗПк – фонд заработной платы коллектива предприятия (структурного подразделения, бригады), подлежащий распределению между работниками (тыс. руб.); КiКУ – коэффициент квалификационного уровня, присвоенный i-му работнику трудовым коллективом в момент введения «бестарифной» системы (в баллах, долях единицы или других условных единицах); КТУi – коэффициент трудового участия в текущих результатах деятельности, присваиваемый i-му работнику трудовым коллективом на период, за который производится оплата (в долях единицы, баллах и других единицах измерения); Тi – количество рабочего времени, отработанного i-м работником; n – количество работников, участвующих в распределении фонда заработной платы (чел.).

Установленные на предприятии системы оплаты труда фиксируются в коллективном договоре, Положении об оплате труда или трудовых договорах с конкретными работниками. Разным категориям работников могут быть установлены различные системы оплаты труда. Положение об оплате труда утверждается приказом руководителя организации и согласовывается с соответствующим профсоюзом.

3.5.3. Методы определения фонда оплаты труда и фонда заработной платы

После выбора наиболее подходящей системы оплаты труда необходимо выбрать метод определения планового фонда оплаты труда (фонда заработной платы) (рис. 3.10).

Расчет планового фонда оплаты труда осуществляют в соответствии:

−с законодательными и нормативными актами Российской Федерации по вопросам труда и заработной платы;

−данными анализа фонда оплаты труда за предплановый период;

−данными об объеме товарооборота и численности работников на планируемый период;

−действующими на предприятии тарифными ставками и окладами;

−принятыми системами оплаты труда;

−положениями об оплате труда или о премировании работников за основные результаты торговой деятельности;

−положениями о выплате доплат, надбавок и повышенных окладов;

−положениями о единовременных поощрениях и вознаграждениях по итогам работы за год;

−положениями о коллективных договорах (контрактах) и т. п.

99

Нормативный |

Поэлементный |

|

|

(прямого счета) |

|

на основе исполь- |

|

|

зования показателя |

Методы плани- |

|

зарплатоемкости |

рования фонда |

|

|

оплаты труда и |

|

на основе опти- |

фонда заработ- |

|

ной платы |

||

мального соот- |

||

|

||

ношения между |

|

|

темпами прирос- |

|

|

та производи- |

|

|

тельности труда |

На основе удельного веса |

|

и средней зара- |

||

затрат на оплату труда в со- |

||

ботной платы |

||

ставе расходов на продажу |

||

|

Экономикоматематического моделирования

Экономикостатистический

На основе средней заработной платы

Рис. 3.10. Методы планирования фонда оплаты труда и фонда заработной платы предприятия торговли

Нормативный метод. Различают два варианта нормативного метода:

−на основе использования показателя зарплатоемкости;

−на основе использования норматива прироста фонда оплаты труда (или средней заработной платы) на один процент прироста объема товарооборота (или производительности труда).

Показатель зарплатоемкости единицы товарооборота может стать основой определения абсолютной величины фонда оплаты труда торговых работников при разработке годовых и перспективных планов. Последовательность выполнения расчетов этим методом следующая. Сначала определяют нормативную зарплатоемкость по формуле

НЗП = |

ФОТПР |

, |

(3.28) |

|

|||

|

РТПР |

|

|

где НЗП – нормативная зарплатоемкость единицы реализованных товаров; ФОТпр – фактический фонд оплаты труда в предшествующем периоде, тыс. руб. (без выплат заработной платы из прибыли); РТпр – фактический объем реализованных товаров в предшествующем периоде, тыс. руб.

Если на предприятиях торговли норматив зарплатоемкости единицы товарооборота не устанавливается, тогда допускается определять фонд оплаты труда на будущий период на основе планового значения показателя зарплатоемкости.

100

Норматив зарплатоемкости показывает, сколько копеек заработной платы содержится в каждом рубле выручки. Следовательно, фонд оплаты труда поднимается при росте выручки и снижается при падении объема продаж. Фонд оплаты труда в целом по предприятию на планируемый период (ФОТпл) определяется по формуле

ФОТпл = НЗП × Рпл, |

(3.29) |

где Рпл – объем оборота розничной торговли в планируемом периоде, тыс. руб.

Формирование фонда оплаты труда в зависимости от объема реализации товаров ставит в «рыночное» положение коллектив торгового предприятия. Происходят также существенные позитивные изменения в психологии и поведении работников, так как они начинают осознавать, что никаких гарантированных уровней оплаты труда в условиях рынка нет, что все зависит:

−от конкурентоспособности товаров и услуг;

−объема их продаж, а следовательно, от самого коллектива.

Именно такое формирование фонда оплаты труда применяет большинство фирм в странах с развитой рыночной экономикой.

Определение фонда оплаты труда на основе показателя зарплатоемкости имеет целью повысить обоснованность плановых расчетов, а также заинтересованность предприятий в разработке напряженных планов по росту объема товарооборота и производительности труда, оказать влияние на улучшение соотношения между ростом производительности труда и ростом средней заработной платы, на повышение качества нормирования труда и высвобождение численности работников.

Этот метод имеет ряд преимуществ по сравнению с действующими способами его планирования:

−во-первых, расчет не связан с показателями средней заработной платы и численности работников;

−во-вторых, изменение затрат заработной платы рассматривается в зависимости от комплекса факторов, действие которых предусматривается

вплановом периоде;

−в-третьих, возникает возможность определения оптимальной величины фонда оплаты труда на основе его взаимосвязи и взаимообусловленности с другими экономическими показателями.

Пример. По предприятию торговли имеются следующие фактические данные отчетного года: фонд оплаты труда – 700 тыс. руб., объем реализации товаров – 17 562 тыс. руб. Рассчитаем норматив зарплатоемкости на будущий год: