сессия №8 2013г / ОНиОТ на предприятиях отрасли / Учебные пособия / УП Трудовые показатели - 2008

.pdf21

Пример. Объем оборота розничной торговли составил 17 500 тыс. руб.; численность работников – 35 чел.; в ассортименте имелось 1 300 наименований товаров, что соответствует предусмотренному перечню; средние затраты времени на покупку составили 7 мин при норме 6 мин; удельный вес самообслуживания 70 % при плановой величине 70 %; покупателям оказывается 4 дополнительные услуги из 9 установленных руководителем предприятия.

Значимость факторов, баллы:

−соответствие ассортимента – 10;

−затраты времени на покупку товара – 9;

−самообслуживание – 6;

−дополнительные услуги покупателям – 5. Тогда

к1 |

= |

1300 |

= 1; |

к2 |

= |

6 |

= 0,857; |

к3 |

= |

70 |

= 1; |

к4 |

= |

4 |

= 0,44. |

|

|

||||||||||||||

|

|

|

|||||||||||||

|

|

|

|

||||||||||||

|

1300 |

|

|

7 |

|

|

70 |

|

|

9 |

|

||||

Кко = (1×10) + (0,857 ×9) + (1× 6) + (0,44 ×5) = 0,86; 30

Этр = 17500 × 0,86 = 430 (условных тыс. руб. в год на одного работника).

35

Эффективность использования труда персонала на торговом предприятии характеризуется и другими показателями (уровень затрат труда на единицу товарооборота, прибыль на одного работника, уровень расходов на оплату труда, оптимальное использование рабочего времени и т. д.). Основной перечень и характеристика показателей эффективности использования персонала предприятия торговли приведена в табл. 1.1.

Таблица 1

Показатели эффективности использования труда персонала на торговом предприятии

Показатели |

Методика расчета |

Характеристика |

|||||||||

Объем оборота роз- |

|

|

ПТ = ОРТ |

|

Характеризует объем оборота роз- |

||||||

ничной торговли на 1 |

|

|

|

|

− |

|

|

|

ничной торговли в расчете на 1 ра- |

||

работника (произво- |

|

|

|

|

Ч |

|

|

|

ботника и позволяет судить о произ- |

||

|

|

|

|

|

|

|

|

||||

дительность |

труда), |

|

|

|

|

|

|

|

|

водственном потенциале персонала |

|

тыс. руб. /чел. |

|

|

|

|

|

|

|

|

|

|

|

Уровень затрат труда |

|

|

− |

|

|

|

|

|

Отражает повышение эффективности |

||

на единицу |

товаро- |

У = |

|

Ч |

; У = |

|

t |

, |

использования труда персонала, если |

||

ОРТ |

ОРТ |

||||||||||

оборота, чел. / тыс. |

|

|

|

|

затраты труда на единицу товарообо- |

||||||

руб. |

|

где t – |

время, затрачивае- |

рота снижаются в отчетном периоде |

|||||||

|

|

мое на реализацию това- |

по сравнению с планом (предыдущим |

||||||||

|

|

ров, продукции или на |

или базисным годом) |

||||||||

|

|

выполнение |

работы, |

|

|||||||

|

|

чел./дни, чел./ч |

|

|

|

|

|||||

22

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Окончание табл. 1. 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Показатели |

Методика расчета |

|

Характеристика |

||||||||||||||||||

Сумма |

чистой |

прибыли |

|

Кэ = |

|

|

ЧП |

|

|

Характеризует сумму чистой прибы- |

|||||||||||

на 1 работника (коэффи- |

|

|

|

|

|

|

|

|

− |

|

|

|

|

|

|

ли, которую приносит каждый работ- |

|||||

циент |

эффективности |

|

|

|

|

|

|

|

Ч |

|

|

ник за период |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

использования |

рабочей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

силы), тыс. руб. / чел. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Интегральный |

показа- |

Кинт = |

|

|

|

|

|

|

|

|

|

|

|

|

Дает обобщающую |

характеристику |

|||||

|

ПТ× Кэ |

|

|

||||||||||||||||||

тель эффективности ис- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

оценки эффективности использования |

|||

пользования труда |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

труда персонала с различных сторон, |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сопровождающуюся |

опережающим |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

улучшением таких экономических по- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

казателей, как объем оборота рознич- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ной торговли и прибыли |

|

Уровень расходов на оп- |

У |

|

= ФЗП ×100 |

|

Отражает повышение эффективности |

||||||||||||||||

лату труда, % |

|

|

ФЗП |

|

|

|

Р |

|

|

|

|

|

|

|

|

|

использования персонала в случае |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

снижения фонда заработной платы на |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 руб. оборота розничной торговли в |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

отчетном году по сравнению с пла- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ном (предыдущим или базисным го- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дом) |

|

Фонд заработной платы |

|

ЗП = ФЗП |

|

|

Характеризует уровень оплаты труда |

||||||||||||||||

|

|

|

|

− |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

на 1 |

среднесписочного |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и динамику ее изменения по перио- |

||||

|

|

|

|

|

|

|

|

− |

|

|

|||||||||||

работника, тыс. руб./чел. |

|

|

|

|

|

|

|

Ч |

|

|

дам времени и в определенной мере – |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

уровень жизни работников |

|

Коэффициент |

опереже- |

|

Коп = |

|

|

ТРПТ |

|

|

|

Показывает, насколько темп роста |

|||||||||||

ния темпов роста произ- |

|

|

|

ТР − |

|

|

производительности труда опережает |

||||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||

водительности |

труда и |

|

|

|

|

|

|

|

|

|

темп роста средней заработной платы |

||||||||||

|

|

|

|

|

|

|

|

|

|

ЗП |

|

|

|||||||||

средней заработной пла- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

работников и позволяет судить о по- |

|||

ты (в сопоставимых це- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

зитивном развитии или о негативном |

|||

нах) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

соотношении темпов роста |

|

Коэффициент |

соотно- |

|

Кс = Чраб. |

|

|

Характеризует число рабочих, при- |

|||||||||||||||

шения |

рабочих и слу- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ходящихся на 1 служащего. Позволя- |

||

|

|

|

|

Чслуж. |

|

|

|||||||||||||||

жащих |

|

|

|

|

|

|

|

|

ет судить о соотношении двух глав- |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ных категорий персонала и их влия- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

нии на производительность труда |

|

Текучесть персонала, % |

Ктек.перс. = |

|

Чув. ×10 |

|

Характеризует уровень стабильности |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

− |

|

|

|

трудового коллектива и работу с пер- |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ч |

|

|

соналом |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

Потери рабочего време- |

Отношение суммар- |

|

Показывает резервы |

эффективности |

|||||||||||||||||

ни на 1 работника, чел.- |

ных потерь времени |

|

в использовании труда персонала |

||||||||||||||||||

дни |

|

|

из-за болезни, про- |

|

|

|

|||||||||||||||

|

|

|

стоев |

и |

неявок |

к |

|

|

|

||||||||||||

|

|

|

общей |

численности |

|

|

|

||||||||||||||

|

|

|

персонала |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Качество торгового об- |

Экспертная |

|

оценка |

|

Субъективизм экспертных оценок и |

||||||||||||||||

служивания |

|

качества |

|

|

по |

5- |

|

их влияние на общую эффективность |

|||||||||||||

|

|

|

балльной шкале |

|

|

использования труда персонала |

|||||||||||||||

23

Эффективность использования труда работников может быть определена только с помощью системы показателей, которая позволяет избежать опасности неполной оценки использования труда на предприятии.

1.3. Фонд заработной платы, порядок его формирования и состав

Фонд заработной платы представляет собой сумму всех расходов предприятия на оплату труда как в денежной, так и в натуральной фор-

мах, независимо от источников финансирования выплат.

Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 % от начисленной месячной заработной платы (ст. 131 ТК РФ).

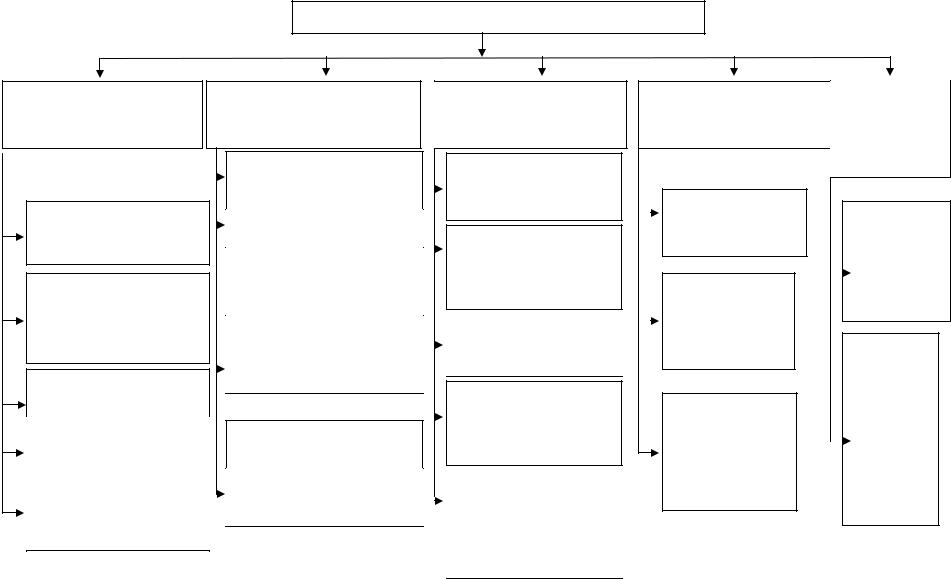

Фонд заработной платы, используемый в статистике труда, определяется независимо от источников выплаты денежных сумм. И в этом его отличие от «Фонда оплаты труда», в состав которого включаются выплаты работающим на предприятии торговли, возмещаемые издержками обращения и включаемые по статье 2 «Расходы на оплату труда». В состав фонда заработной платы в статистике труда включаются начисленные предприятиями, организациями суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, стимулирующие доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер (рис. 1.4).

Основным элементом фонда заработной платы, выплачиваемой в денежной форме, является оплата труда за отработанное время. Она включает:

–заработную плату по тарифным ставкам и окладам;

–заработную плату по сдельным расценкам, в процентах от товарооборота, в долях от прибыли и т. п.;

–премии и вознаграждения;

–стимулирующие надбавки и доплаты (за профессиональное мастерство, за высокие достижения в труде и т. д.);

–компенсационные выплаты, связанные с режимом работы и условиями труда (за работу в ночное время и т. д.).

К выплатам за неотработанное время относят:

–оплату ежегодных и дополнительных отпусков;

–оплату учебных отпусков;

–оплату льготных часов подростков, инвалидов I и II групп;

–оплату за период повышения квалификации, переподготовки или обучения вторым профессиям;

–оплату простоев не по вине работника;

–оплату за время вынужденного прогула и т. д.

24

В состав единовременных поощрительных и других выплат включа-

ются разовые премии независимо от источников выплаты, материальная помощь работникам, денежная компенсация за неиспользованный отпуск, стоимость бесплатно выдаваемых работникам в качестве поощрения акций и т. д.

Относительно небольшой, но самостоятельный элемент общего фонда заработной платы, – оплата питания и проживания (имеющая систематический характер). В нем отсутствует непосредственная связь заработной платы с результатами работы, хотя администрация любого предприятия, включая такие выплаты в заработную плату, рассчитывает с их помощью воздействовать на персонал в нужном направлении.

Последним элементом, формирующим фонд заработной платы предприятия, является оплата труда лиц несписочного состава.

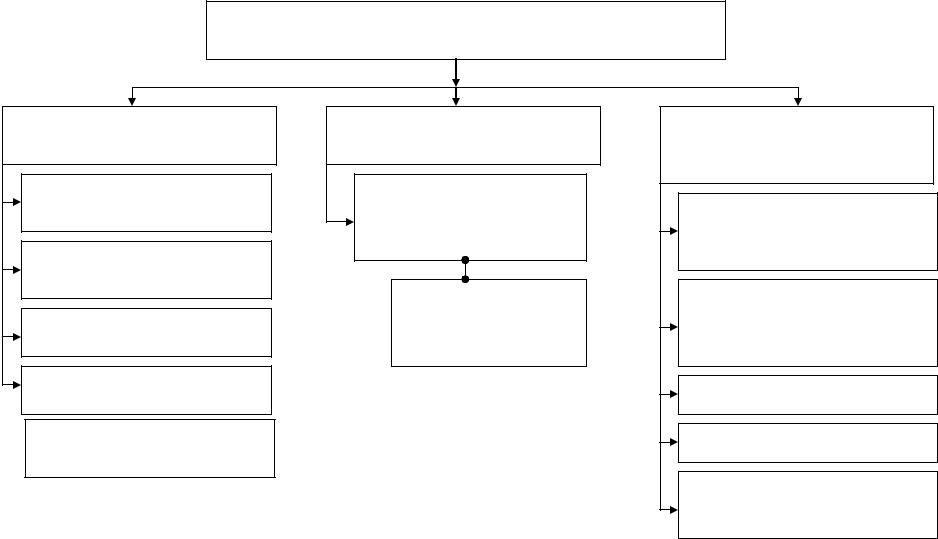

На предприятиях торговли осуществляются выплаты социального характера и расходы, не учитываемые в фонде заработной платы. Общий фонд выплат, производимых предприятием в пользу торговых работников, представлен на рис. 1.5.

К выплатам социального характера относятся доплаты к пенсиям работающим пенсионерам; единовременные пособия при выходе на пенсию; оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия; возмещение платы родителям за детей в дошкольных учреждениях; выходное пособие при прекращении трудового договора; компенсация и другие выплаты женщинам, находившимся в частично оплачиваемом отпуске по уходу за ребенком; оплата стоимости проездных документов к месту работы и обратно; материальная помощь, предоставленная отдельным работникам по семейным обстоятельствам, на медикаменты, погребение и т. д.

По своему экономическому содержанию выплаты социального характера отражают расходы работодателя и, соответственно, доходы наемных работников, помимо заработной платы, в связи с тем, что последние осуществляют свою трудовую деятельность на данном предприятии.

Не включаются в состав фонда заработной платы и не относятся к выплатам социального характера следующие расходы предприятия:

- единый социальный налог (взнос); пособия и другие выплаты за счет средств государственных социальных

внебюджетных фондов, в частности пособия по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком и др.;

-доходы по акциям и другие доходы от участия работников в собственности предприятия (дивиденды, проценты, выплаты по долевым паям

ит. д.);

-компенсации работникам материальных затрат за использование личных автомобилей в служебных целях;

25

ФОНД ЗАРАБОТНОЙ ПЛАТЫ

Оплата за отработанное время (в денежной и натуральной форме)

заработная плата по тарифным ставкам и окладам

заработная плата по сдельным расценкам, в процентах от выручки от продажи товаров, в долях от прибыли

премии и вознаграждения

стимулирующие надбавки и доплаты

компенсационные выплаты (связанные с режимом работы и условиями труда) и т. д.

Оплата за неотработанное время (в денежной и натуральной форме)

оплата ежегодных и дополнительных отпусков

оплата учебных отпусков

оплата льготных часов под-  ростков, инвалидов I и II

ростков, инвалидов I и II

групп

оплата за период повышения квалификации, переподготовки или обучения вторым профессиям

оплата простоев не по вине работника

оплата за время вынужденного прогула и т.д.

Единовременные поощ- |

Оплатапитанияипрожи- |

Оплата труда |

|

рительные и другие вы- |

вания(имеющаясистема- |

лиц неспи- |

|

платы |

тический характер) |

сочного со- |

|

разовые премии неза- |

|

става |

|

|

|

||

висимо от источников |

|

|

|

их выплаты |

оплата (полная или |

за выполне- |

|

|

частичная) стоимо- |

||

|

ние работ по |

||

материальная помощь, |

сти питания |

||

договорам |

|||

предоставленная всем |

|

||

|

гражданско- |

||

или большинству ра- |

|

||

средства на воз- |

правового |

||

ботников |

|||

характера |

|||

|

мещение расхо- |

||

|

|

||

денежная компенсация |

дов по оплате |

|

|

за неиспользованный |

жилья и комму- |

за выпол- |

|

отпуск |

нальных услуг |

||

нение работ |

|||

|

|

||

стоимость бесплатно |

|

без заклю- |

|

оплата стоимости |

чения тру- |

||

выдаваемых работни- |

довых до- |

||

(полная или час- |

|||

кам в качестве поощре- |

говоров |

||

тичная) предос- |

|||

ния акций и т. д. |

граждан- |

||

тавленного ра- |

|||

|

ско- |

||

другие единовременные |

ботникам топли- |

||

правового |

|||

ва |

|||

поощрения в связи с |

характера |

||

|

|||

праздничными днями, |

|

|

|

юбилейными датами, |

|

|

|

включая стоимость по- |

|

|

|

дарков |

|

|

Рис. 1.4. Состав фонда заработной платы работников торгового предприятия

26

Фонд выплат, производимых предприятием в пользу торговых работников

Фонд заработной |

Выплаты социального характера |

Расходы, не относящиеся |

|

платы |

|

к заработной плате и выплатам |

|

|

|

социального характера |

|

оплата труда за отработанное |

компенсации и социальные |

|

|

время |

льготы (на лечение, |

выплаты из государственных |

|

|

отдых, проезд, |

и негосударственных |

|

оплата труда за неотработанное |

трудоустройство и т. д.) |

внебюджетных фондов |

|

|

|

||

время |

|

|

|

|

без социальных пособий |

доходы от участия работников в |

|

единовременные |

из государственных и |

собственности предприятия |

|

негосударственных вне- |

(доходы по акциям, дивиденды, |

||

поощрительные выплаты |

|||

бюджетных фондов |

проценты и т. д.) |

||

|

|||

выплаты на питание, жилье, |

|

командировочные расходы |

|

топливо |

|

||

|

|

||

оплата труда лиц |

|

представительские расходы |

|

несписочного состава |

|

||

|

|

||

|

|

выплаты по договорам страхова- |

|

|

|

ния (личного, имущественного) |

|

|

|

и т. д. |

|

Рис. 1.5. Состав фонда выплат, производимых предприятием в пользу торговых работников |

|||

(в соответствии с Постановлением Росстата от 23.11.2007 г. № 93) |

|||

27

-выплаты неработающим пенсионерам;

-командировочные расходы;

-представительские расходы;

-выплаты по договорам личного, имущественного и иного страхования и т.д.

Фонд заработной платы характеризуется системой следующих показателей:

1. Абсолютная сумма фонда заработной платы. Отражает объем всех расходов предприятия торговли на оплату труда как в денежной, так и

внеденежной форме, независимо от источников выплат за определенный период. Этот показатель находит применение при оценке общей величины фонда заработной платы в целом по предприятию и по отдельным структурным подразделениям (если имеется информация).

Наряду с абсолютной величиной фонда заработной платы при анализе, планировании, оценке эффективности выплат по заработной плате применяют относительные показатели (уровень и структура фонда заработной платы).

2. Уровень фонда заработной платы. Рассчитывается общий по предприятию и по отдельным структурным подразделениям. С его помощью расходы по заработной плате соизмеряются с результатами деятельности предприятий. Представляет собой процентное соотношение суммы фонда заработной платы к объему товарооборота и определяется по формуле

УФЗП = |

ФЗП |

×100, |

(1.12) |

|

Р |

||||

|

|

|

||

где УФЗП – уровень фонда заработной платы, %; ФЗП – |

фонд заработной |

|||

платы, тыс. руб. |

|

|

|

|

Уровень фонда заработной платы является одним из важнейших качественных показателей, характеризующих деятельность предприятия торговли. По этому показателю судят, с одной стороны, о величине фонда заработной платы на единицу товарооборота (на 1 руб., 100 руб. и т. д.), с другой – о доле фонда заработной платы в розничной цене товара.

3. Структура фонда заработной платы. Показывает долю отдель-

ных элементов фонда заработной платы в его общей сумме и используется для выявления закономерностей развития отдельных видов выплат по заработной плате и их влияния на формирование общего фонда заработной платы.

Источниками средств для выплаты заработной платы являются (рис. 1.6):

−средства на оплату труда, включаемые в издержки обращения по статье «Расходы на оплату труда»;

−финансовый результат (прочие расходы);

−прибыль нераспределенная и (или) чистая.

28

Источники средств для выплаты заработной платы

Издержки обращения |

|

Финансовый результат |

|

Прибыль |

(ст. 2 «Расходы |

|

(прочие расходы) |

|

нераспределенная |

на оплату труда») |

|

|

|

и (или) чистая |

|

|

|

|

|

Рис. 1.6. Источники возмещения фонда заработной платы

Заработная плата оперативных и вспомогательных работников, занятых в процессе изготовления продукции (выполнения работ, оказания услуг), работников, занятых в процессе продажи готовой продукции, товаров (работ, услуг), управленческого персонала, специалистов и других служащих включается в состав расходов по обычным видам деятельности (издержки обращения).

Заработная плата включается в состав прочих расходов, если она начисляется работникам, занятым в процессе получения прочих доходов, например, заработная плата работникам, занимающимся сдачей имущества предприятия в аренду (если сдача имущества в аренду не является для предприятия обычным видом деятельности). Заработная плата включается также в состав прочих расходов работников, ликвидирующих последствия чрезвычайных ситуаций и т. д.

По решению общего собрания участников (учредителей) или акционеров заработная плата тех или иных подразделений предприятия торговли может выплачиваться за счет нераспределенной прибыли. Такое решение оформляется на основании протокола общего собрания участников (учредителей) или акционеров организации (предприятия). В решении должно быть указано, что часть нераспределенной прибыли направляется на выплату заработной платы. Использование нераспределенной прибыли на выплату премий без согласия участников или акционеров организации не допускается.

Участники или акционеры могут решить направить чистую прибыль на выплату заработной платы работникам любых подразделений торгового предприятия (например, работникам торгово-оперативного и вспомогательного персонала). В этом случае заработная плата выплачивается за счет чистой прибыли независимо от того, являются затраты на выплату заработной платы расходами по обычным видам деятельности или нет.

При расчете всех доходов на одного работника используют обобщенные данные, включающие фонд заработной платы и все выплаты социального характера, независимо от источников выплат денежных сумм.

29

1.4. Расчет средней заработной платы

Для расчета средней заработной платы с 1 января 2002 г. ст. 139 ТК РФ определен единый порядок для всех случаев, предусмотренных ТК РФ. Однако ст. 139 ТК РФ установила лишь общие правила произведения соответствующих расчетов. Особенности же порядка исчисления средней заработной платы, установленного настоящей статьей, определены Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, которое своим Постановлением от 24 декабря 2007 г. № 922 утвердило Положение об особенностях порядка исчисления средней заработной платы (далее – Положение) (см. Прил. 2).

Всоответствии со ст. 139 ТК РФ при расчете средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат.

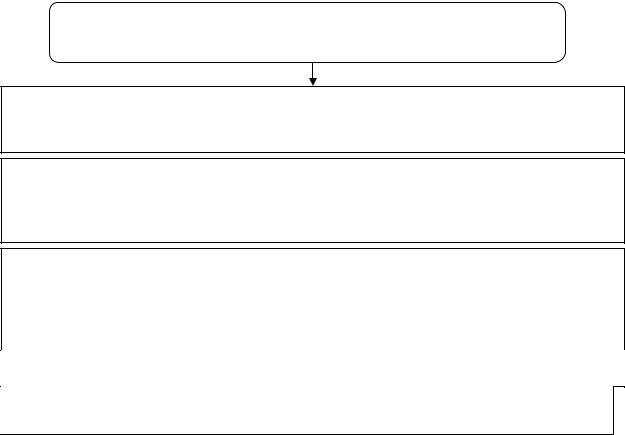

Вп. 2 Положения приведен перечень выплат по заработной плате, учитываемый в расчетах средней заработной платы одного работника предприятия торговли (рис. 1.7).

Выплаты по заработной плате, учитываемые при выполнении расчетов среднего заработка одного торгового работника

заработная плата по тарифным ставкам (окладам), сдельным расценкам, в процентах от выручки от реализации продукции (выполнения работ, оказания услуг)

или комиссионное вознаграждение

надбавки и доплаты к тарифным ставкам, окладам за профессиональное мастерство, классность, выслугу лет (стаж работы), совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и др.

выплаты, связанные с условиями труда, в т. ч. выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы

ввыходные и нерабочие праздничные дни, оплата сверхурочной работы премии и вознаграждения, предусмотренные системой оплаты труда

другие виды выплат по заработной плате, применяемые у соответствующего работодателя

Рис. 7. Виды выплат по заработной плате, учитываемые в расчетах средней заработной платы одного торгового работника

30

При расчете средней заработной платы учитываются только выплаты по заработной плате, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие в расчет включаться не должны, поскольку эти выплаты не являются заработной платой (хотя они являются частью фонда заработной платы).

Расчет среднего заработка торгового работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев. При этом календарным месяцем считается период с 1 по 30– е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

При определении среднего заработка используется средний дневной заработок. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользуемые отпуска исчисляются путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,4).

Средняя заработная плата одного среднесписочного работника в це-

−

лом по предприятию торговли ( Зп) может быть определена по формуле

Зп = Зфн |

|

||

− |

|

||

|

|

, |

(1.13) |

|

− |

||

|

Ч |

|

|

где Зфн – сумма фактически начисленной заработной платы всем работникам предприятия кроме выплат материальной помощи, социального харак-

−

тера и др., тыс. руб. (см. рис. 1.7); Ч – среднесписочная численность работников, принимаемая для исчисления средней заработной платы и других средних величин, чел.

1.5.Показатели эффективности использования заработной платы

Сразвитием и расширением предпринимательства и рыночных отношений в России возникает необходимость исследования эффективности заработной платы. По росту эффективности заработной платы можно судить о повышении ее стимулирующей роли.

Эффективность заработной платы может быть охарактеризована системой показателей, которая позволяет избежать опасности одностороннего

инеполного отражения деятельности предприятия, так как отдельные показатели обладают ограниченной информационной ценностью, что может привести к неадекватной их интерпретации. Система показателей особенно