Тема 6

.pdfНаправление подготовки магистров 080200 «Менеджмент»

Управленческая экономика

Суворова Лариса Анатольевна, к.э.н., доцент

Модуль 2. Экономическое поведение производителя Слайд 6.01

Тема 6. Экономический анализ эффективности намечаемых капиталовложений и степень риска

6.1Типы решений относительно экономического анализа эффективности намечаемых капиталовложений.

6.2Стоимость капитала, определение понятия, исчисление стоимости капитала компании.

6.3Риск и неопределенность. Источники делового риска. Расчет различных параметров риска. Измерение степени риска, распределение вероятностей.

6.4Экономический анализ эффективности намечаемых капиталовложений в условиях риска, адаптированная к риску ставка дисконта.

Математические модели инвестиционного анализа Слайд 6.02

Математические модели инвестиционного анализа

Модель №1 |

Модель №2 |

Модель №3 |

|

|

|

В модель входят |

В модель входят |

В модель входят денежные |

только денежные |

денежные потоки и |

потоки, барьерная ставка и |

потоки (CF и I). |

барьерная ставка (CF, |

уровень реинвестиций (CF, I, Rбар |

Определяются |

и I). Определяются |

и Rреин). Определяются |

параметры PV и |

параметры IRR, NPV, |

параметры MIRR и MNPV. |

окупаемость |

DPI, дюрация, |

Добавляется, кроме учета |

|

Т-окупаемость |

изменения стоимости денег во |

|

|

времени, учет нормы доходности |

|

|

реинвестиций (с помощью Rреин) |

|

|

|

Математические модели инвестиционного анализа Слайд 6.03

1.Параметры эффективности инвестиционного анализа

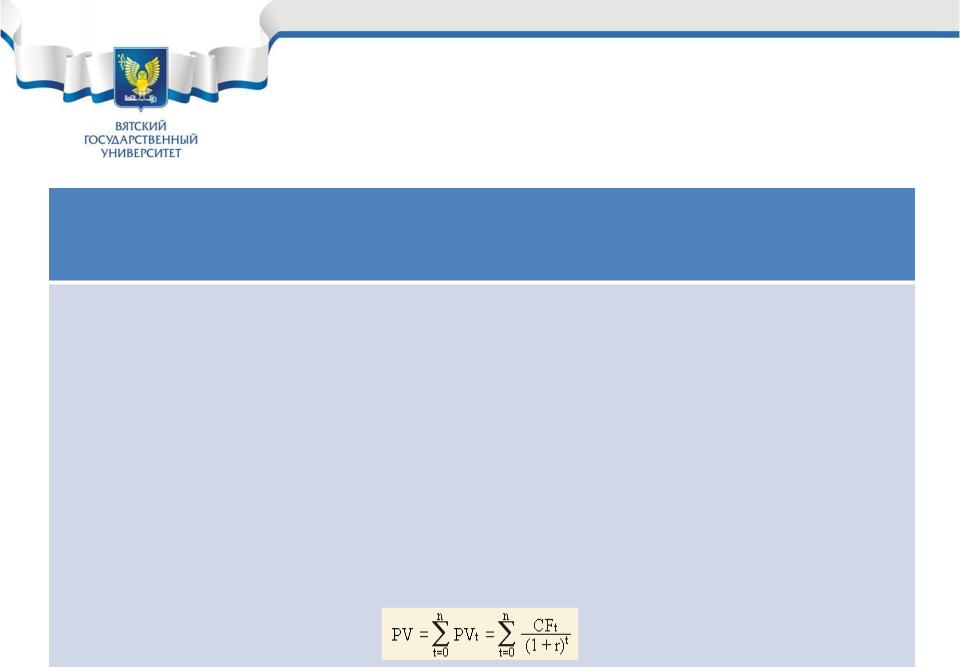

1.1Арифметическая сумма всех денежных оттоков и притоков, порожденных инвестицией, называется текущая стоимость (PV). Применяется для расчета коэффициентов ликвидности и платежеспособности.

Расчет производится по следующей формуле (соответствует ):

|

|

|

= |

− |

|

|

|

|

=0 =0

CFt – приток денежных средств в периоде t = 1, 2, ...n;

It – отток денежных средств в периоде t = 0, 1, 2, ... n (по абсолютной величине); n – число периодов.

Подытожив текущую стоимость доходов за все годы, получим общую текущую стоимость доходов от проекта (PV):

Математические модели инвестиционного анализа Слайд 6.04

Параметры эффективности инвестиционного анализа

1.2 Чистая текущая стоимость (чистый приведенный эффект, чистый дисконтированный доход, Net Present Value, NPV) – сумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконтирования, денежных потоков:

NPV = PV – Io

Если капитальные вложения, связанные с предстоящей реализацией проекта, осуществляют в несколько этапов (интервалов), то расчет показателя NPV производят по следующей формуле:

CFt – приток денежных средств в период t;

It – сумма инвестиций (затраты) в t-ом периоде; r – барьерная ставка (ставка дисконтирования);

n – суммарное число периодов (интервалов, шагов) t = 1, 2, ..., n (или время действия инвестиции).

Математические модели инвестиционного анализа Слайд 6.05

Параметры эффективности инвестиционного анализа

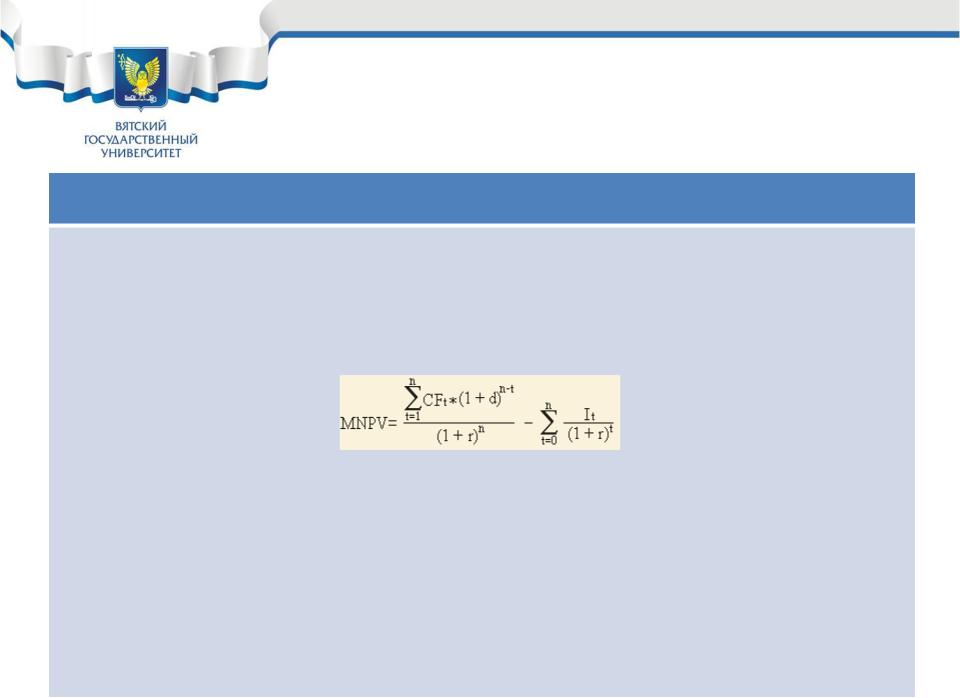

1.3 Если барьерная ставка и уровень реинвестиций существенно различаются, имеет смысл (с точки зрения точности) рассчитывать модифицированную чистую текущую стоимость (MNPV) по следующей формуле (учитывающей, что полученные в результате инвестиции средства, реинвестируются по другой ставке):

CFt – приток денежных средств в периоде t = 1, 2, ...n;

It – отток денежных средств в периоде t = 0, 1, 2, ... n (по абсолютной величине); r – барьерная ставка (ставка дисконтирования), доли единицы;

d – уровень реинвестиций, доли единицы (процентная ставка, основанная на возможных доходах от реинвестиции полученных положительных денежных потоков или норма рентабельности реинвестиций);

n – число периодов.

Математические модели инвестиционного анализа Слайд 6.06

2.Параметры доходности инвестиционного анализа

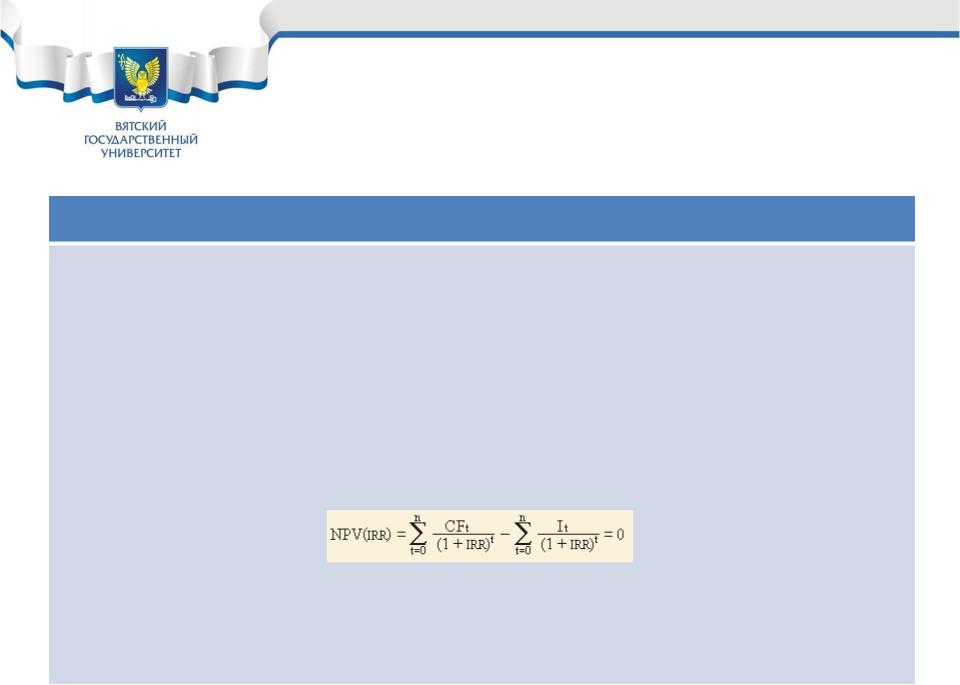

2.1Внутренняя норма доходности (IRR) – норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

IRR = r, при котором NPV = f(r) = 0,

Ее значение находят из следующего уравнения:

CFt – приток денежных средств в период t;

It – сумма инвестиций (затраты) в t-ом периоде;

n – суммарное число периодов (интервалов, шагов) t = 0, 1, 2, ..., n.

Математические модели инвестиционного анализа Слайд 6.07

Параметры доходности инвестиционного анализа

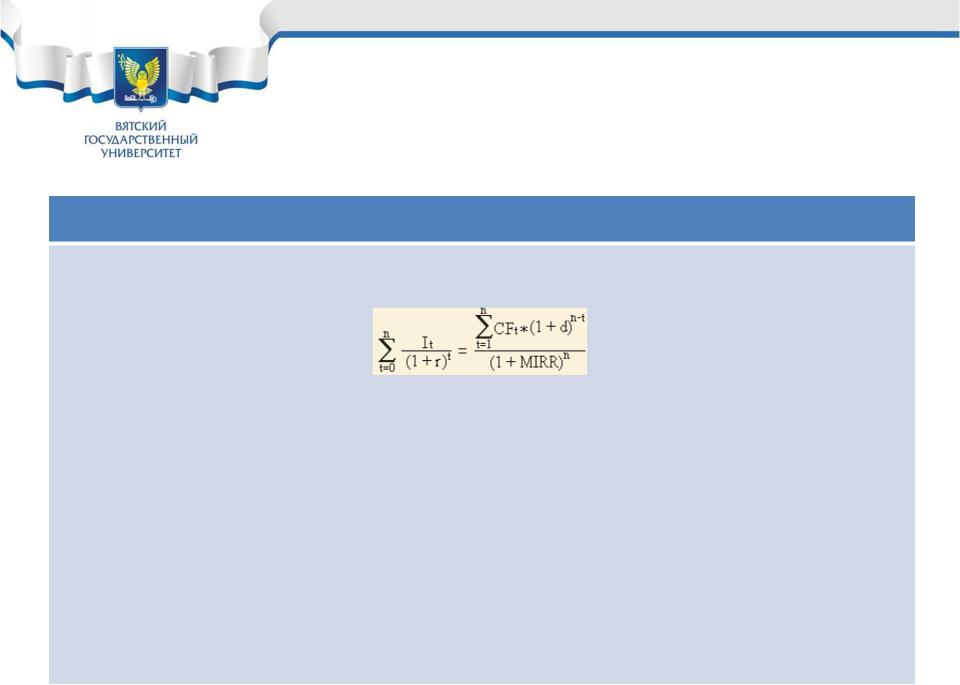

2.2 MIRR – скорректированная с учетом нормы реинвестиции внутренняя норма доходности.

CFt - приток денежных средств в периоде t = 1, 2, ...n;

It – отток денежных средств в периоде t = 0, 1, 2, ... n (по абсолютной величине); r – барьерная ставка (ставка дисконтирования), доли единицы;

d – уровень реинвестиций, доли единицы (процентная ставка, основанная на возможных доходах от реинвестиции полученных положительных денежных потоков или норма рентабельности реинвестиций);

n – число периодов.

Математические модели инвестиционного анализа Слайд 6.08

Параметры доходности инвестиционного анализа

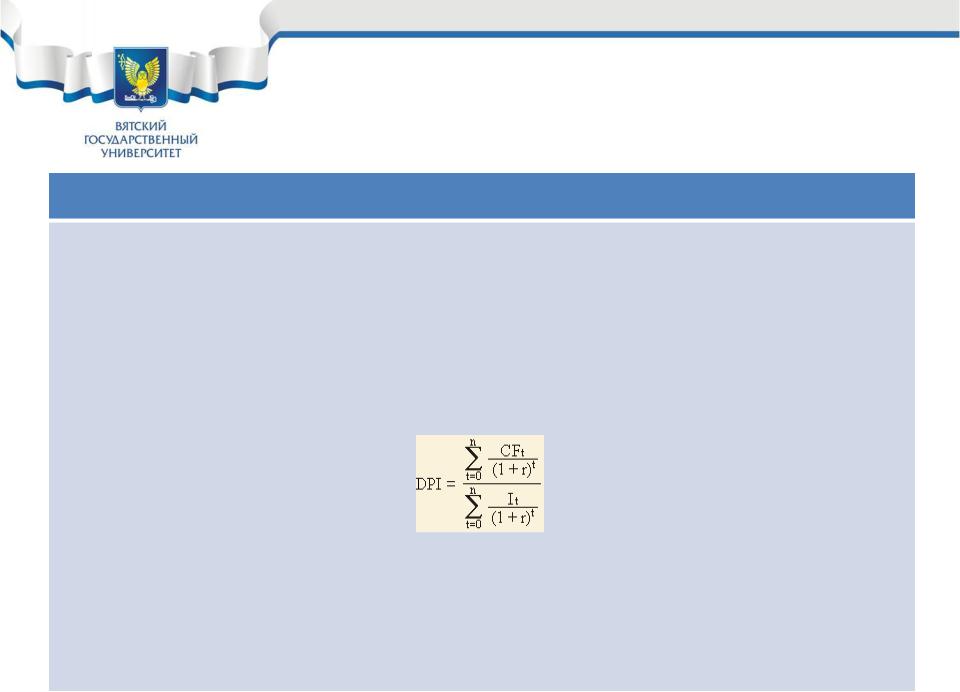

2.3 Индекс доходности (DPI). Одним из вариантов модификации понятия окупаемости заключается в суммировании всех дисконтированных денежных потоков (доходов от инвестиций) с последующим делением суммы на дисконтированный инвестиционный расход. Результатом является дисконтированный индекс доходности (DPI), иногда называемый отношением дохода к издержкам (benefit cost ratio), выраженным в текущих стоимостях. Формула для расчета дисконтированного индекса доходности:

CFt – приток денежных средств в период t;

It – сумма инвестиций (затраты) в t-ом периоде; r – барьерная ставка (ставка дисконтирования);

n – суммарное число периодов (интервалов, шагов) t = 0, 1, 2, ..., n.

Математические модели инвестиционного анализа Слайд 6.09

Параметры доходности инвестиционного анализа

2.4 Срок окупаемости денежных потоков, генерируемых инвестиционным проектом. Период окупаемости инвестиций – это показатель, предоставляющий упрощенный способ узнать, сколько времени потребуется фирме для возмещения первоначальных расходов. Это имеет особое значение для бизнеса, расположенного в странах с неустойчивой финансовой системой, или бизнеса связанного с передовой технологией, где стремительное устаревание товара является нормой, что превращает быстрое возмещение инвестиционных расходов в важную проблему.

Общая формула для расчета срока окупаемости инвестиций:

Ток – срок окупаемости инвестиций; n – число периодов;

CFt – приток денежных средств в период t;

Io – величина исходных инвестиций в нулевой период.