Для обліку фінансового результату призначений синтетичний рахунок 79 «Фінансовий результат»

Порядок відображення операцій на рахунку 79 «Фінансові результати»

Дт 79 «Фінансові результати» Кт

|

Залишок на початок звітного періоду немає | |

|

- списана собівартість реалізованої продукції (робіт, послуг) (Кт 90); - списані адміністративні витрати (Кт 92); - списані витрати на збут (Кт 93); - списані витрати іншої операційної діяльності (Кт 94); - інші списані витрати звітного періоду (Кт 95,96,97,98,99); - списана сума перевищення доходів над витратами (Кт 44) (прибуток). |

- списано доходи від реалізації готової продукції (робіт, послуг) (Дт 70); - списані доходи від інших видів діяльності (Дт 71,72,73,74,75); - списана сума перевищення витрат над доходами (Дт 44) (збитки). |

|

Оборот за період |

Оборот за період |

|

Залишок на кінець звітного періоду немає | |

Тема 7. Первинне спостереження, документація та інвентаризація План вивчення теми

7.1. Первинне спостереження і його документальне відображення

7.2. Класифікація бухгалтерських документів

7.3. Порядок оформлення документів

7.4. Документообіг і зберігання документів

7.5. Суть та значення інвентаризації

7.6. Види інвентаризації

7.7. Порядок проведення й оформлення результатів інвентаризації

НОРМАТИВНІ МАТЕРІАЛИ

Закон України «Про бухгалтерський облік і фінансову звітність в Україні» (зі змінами і доповненнями) від 16.07.99 р. № 996 – ХІV.

Положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджене наказом Міністерства фінансів України від 31.03.99 р. № 87.

Інструкція по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових котів, документів та розрахунків (зі змінами і доповненнями), затверджена наказом Міністерства фінансів України від 11.08.94 р. № 69.

Положення про документальне забезпечення записів в бухгалтерському обліку, затверджене наказом Міністерства фінансів України від 24.05.95 р. № 88.

Порядок визначення розміру збитків від розкрадання, недостачі, знищення (псування) матеріальних цінностей (зі змінами і доповненнями), затверджений постановою Кабінету Міністрів України від 22.01.96 р. № 116.

Методичні рекомендації по застосуванню регістрів бухгалтерського обліку, затверджені наказом Міністерства фінансів України від 29.12.2009 р. № 356.

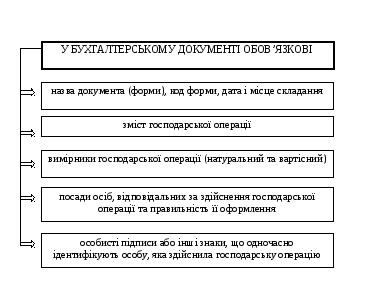

Реквізити

бухгалтерського документа –

це показники, які характеризують ступінь

господарської операції

Рис. 7.1. Обов’язкові реквізити бухгалтерських документів

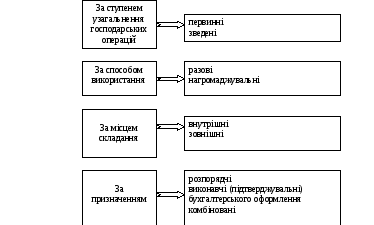

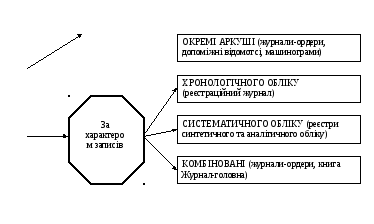

За характером

задокументованих операцій грошові матеріальні розрахункові

За

кількістю відображувальних об’єктів

однопозиційні багатопозиційні

За технікою

складання та опрацювання заповнювані

вручну виготовлені

за допомогою обчислювальної техніки

Рис. 7.2. Класифікація бухгалтерських документів

Документи,

що використовуються для багаторазового

оформлення і реєстрації операцій

упродовж певного часу (тижня, декади,

місяця). Наприклад, лімітно-забірні

картки, за допомогою яких оформлюють

відпуск матеріалів на виробництво.

Такі документи скорочують кількість

первинної документації)

Документи, що

надходять від інших підприємств

(організацій), тобто складаються за

межами даного підприємства: виписки

банку; рахунки постачальників тощо

Документи, складені

(виписані) на даному підприємстві

(організації) для внутрішнього

користування

Рис. 7.3. Характеристика бухгалтерських документів

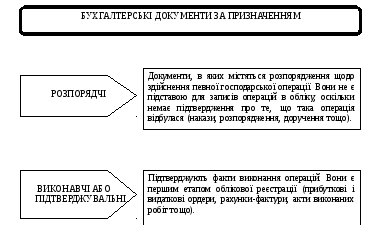

Документи,

які охоплюють: розпорядчі

і групувальні відомості; різні

довідки; розрахунки(наприклад,

розрахунок суми на заготівлю і придбання

матеріальних цінностей) тощо. Документи,

в яких поєднуються функції зазначених

вище документів

Рис. 7.4. Характеристика бухгалтерських документів (продовження)

Документи,

якими оформлюють розрахункові операції

між підприємствами, підприємцями,

фізичними особами: рахунки-фактури;

платіжні вимоги тощо.

Документи,

що відображують один об’єкт

обліку, наприклад, за видатковим касовим

ордером виплата проводиться одній

особі

Документи,

що відображають кілька об’єктів

обліку, наприклад, за відомістю на

видачу заробітної плати виплата

проводиться багатьом особам

Рис. 7.5. Характеристика бухгалтерських документів (закінчення)

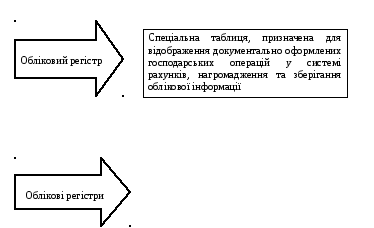

Записи господарських

операцій у регістрах

Носії спеціального

формату (паперові, машинні) у вигляді

відомостей; журналів; книг; журналів-ордерів;

машинограм тощо, призначені для

хронологічного, систематичного й

комбінованого нагромадження, групування

та узагальнення інформації з первинних

документів, що прийняті до обліку

Рис. 7.6. Сутність облікових регістрів

КНИГИ

(касова книга, Головна книга, книга

Журнал-головна)

КАРТКИ

(картки аналітичного обліку матеріалів,

розрахунків, витрат виробництва тощо)

СИНТЕТИЧНОГО

ОБЛІКУ (Реєстраційний журнал, Головна

книга, книга Журнал-головна)

АНАЛІТИЧНОГООБЛІКУ

(книги та картки аналітичного обліку)

КОМБІНОВАНІ

(журнали-ордери)

ДВОСТОРОННІ

(Головна книга)

ОДНОСТОРОННІ

(контокорентні, кількісно-підсумкового

та кількісно-сортового обліку)

БАГАТОГРАФНІ

(картки, книги)

ШАХОВІ

(журнали-ордери, допоміжні відомості)

Рис.7.7. Класифікація облікових регістрів

Інвентаризація

– спосіб перевірки в натуральному

вираженні матеріальних цінностей,

грошових коштів та стану розрахунків

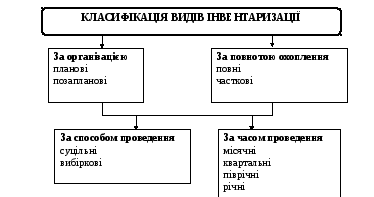

Рис.7.8. Класифікація видів інвентаризації

Відповідність

даних інвентаризації даним бухгалтерського

обліку

Надлишок

матеріальних цінностей

Нестача матеріальних

цінностей

Пересортиця;

не

оприбуткування в бухгалтерському

обліку;

порушення порядку

видачі тощо

Дотримання вимог

збереження, оприбуткування та видачі

цінностей Псування

цінностей; крадіжка; природний

убуток тощо

Рис.7.9. Види результатів проведеної інвентаризації

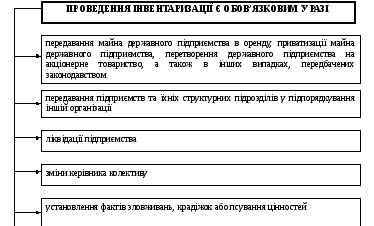

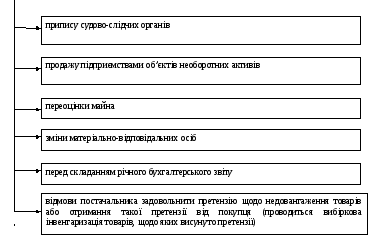

Рис. 7.10. Випадки обов’язкового проведення інвентаризації