Рис 8.11. Способи виправлення помилок

Тема 9. Основи бухгалтерської звітності План вивчення теми

9.1. Суть і призначення бухгалтерської звітності

9.2. Загальні вимоги та порядок подання фінансової звітності

9.3. Призначення та зміст річної звітності підприємства

НОРМАТИВНІ МАТЕРІАЛИ

Закон України «Про бухгалтерський облік і фінансову звітність в Україні» (зі змінами і доповненнями) від 16.07.99р. № 996 – ХІV.

Положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджене наказом Міністерства фінансів України від 31.03.99 р. № 87.

Положення (стандарт) бухгалтерського обліку 2 «Баланс», затверджене наказом Міністерства фінансів України від 31.03.99 р. № 87.

Положення (стандарт) бухгалтерського обліку 3 «Звіт про фінансові результати», затверджене наказом Міністерства фінансів України від 31.03.99 р. № 87.

Положення (стандарт) бухгалтерського обліку 4 «Звіт про рух грошових коштів», затверджене наказом Міністерства фінансів України від 31.03.99 р. № 87.

Положення (стандарт) бухгалтерського обліку 5 «Звіт про власний капітал», затверджене наказом Міністерства фінансів України від 31.03.99 р. № 87.

Положення (стандарт) бухгалтерського обліку 20 «Консолідована фінансова звітність», затверджене наказом Міністерства фінансів України від 30.07.99 р. № 176.

Положення (стандарт) бухгалтерського обліку 25 «Фінансовий звіт суб’єкта малого підприємництва», затверджене наказом Міністерства фінансів України від 25.02.2000 р. № 39.

Методичні рекомендації по застосуванню регістрів бухгалтерського обліку, затверджені наказом Міністерства фінансів України від 29.12.2009 р. № 356.

Методичні рекомендації з організації та ведення бухгалтерського обліку за журнально-ордерною формою на підприємствах агропромислового комплексу, затверджені наказом Міністерства аграрної політики України від 07.03.2001 р. № 49.

Рис 9.1. Інформативність фінансової звітності

Рис 9.2. Користувачі фінансової звітності

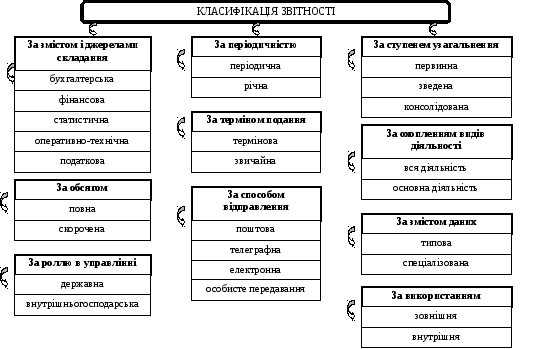

Рис. 9.3. Класифікація звітності

Методичні

рекомендації щодо визначення змісту,

форми балансу та загальні вимоги до

розкриття його статей регламентуються

П(С)БО

2 «Баланс»

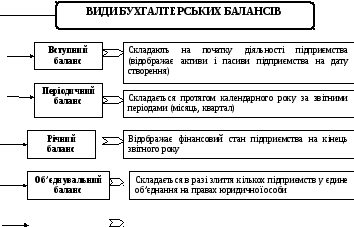

БАЛАНС

Звіт

про фінансовий стан підприємства, який

відображає на певну дату його активи,

зобов’язання

і власний капітал

Мета складання

Надання користувачам

для прийняття рішень повної, правдивої

та неупередженої інформації про

фінансовий стан підприємства на певну

дату

Інформація,

що міститься в балансі є джерелом

даних

про майновий стан

та фінансовий підприємства;

про можливість

визначити ліквідність і оборотність

ресурсів;

про наявність

власного і позиченого капіталу;

про зміну

дебіторської і кредиторської

заборгованості; про

інвестиційну привабливість суб’єкта

господарювання; для

прийняття обґрунтованих управлінських

рішень.

Рис 9.4. Сутність балансу

Розподільчий

баланс

Санований баланс

Ліквідаційний

баланс

Зведений баланс

Консолідований

баланс

Складається в

разі реструктуризації великих

підприємств, поділу їх на менші за

обсягом з правами юридичних осіб

Формується тоді,

коли підприємству загрожує банкрутство

(складається із залученням незалежного

аудитора ще до закінчення звітного

періоду з метою відобразити реальний

фінансовий стан підприємства)

Складається

в разі ліквідації підприємства

Складається

підприємством, до складу якого входять

реструкторизовані підприємства або

окремі господарства, виділені на

самостійний баланс

Складається

підприємством однієї компанії, фірми,

концерну з правом юридичної особи