Тема 8. Форми бухгалтерського обліку План вивчення теми

8.1. Характеристика сучасних форм бухгалтерського обліку

8.2. Виправлення помилкових записів в облікових регістрах

НОРМАТИВНІ МАТЕРІАЛИ

Закон України «Про бухгалтерський облік і фінансову звітність в Україні» (зі змінами і доповненнями) від 16.07.99 р. № 996 – ХІV.

Положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджене наказом Міністерства фінансів України від 31.03.99 р. № 87.

Положення (стандарт) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах», затверджене наказом Міністерства фінансів України від 28.05.99 р. № 137.

Методичні рекомендації по застосуванню регістрів бухгалтерського обліку, затверджені наказом Міністерства фінансів України від 29.12.2009 р. № 356.

Методичні рекомендації з організації та ведення бухгалтерського обліку за журнально-ордерною формою на підприємствах агропромислового комплексу, затверджені наказом Міністерства аграрної політики України від 07.03.2001 р. № 49.

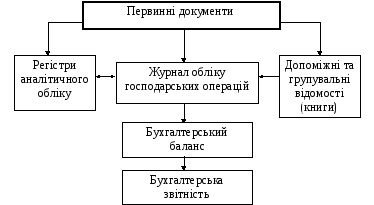

Рис 8.1. Схема простої форми обліку

Первинні документи

Рис 8.2. Схема спрощеної форми обліку

Документи

Баланс

Рис 8.3. Схема меморіально-ордерної форми обліку

Рис 8.4. Основні принципи меморіально-ордерної форми обліку

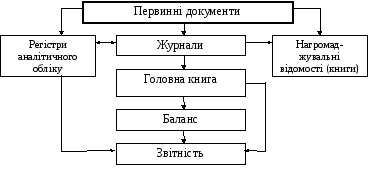

Рис 8.5. Схема журнальної форми обліку

Побудова журналів

за кредитовою ознакою

Широке застосування

нагромаджу вальних журналів і допоміжних

відомостей

Забезпечення в

деяких рахунках поєднання синтетичного

і аналітичного обліку

Максимальне

використання шахових відомостей і

лінійно-позиційного способу

Скорочення

кількості облікових реєстрів і усунення

зайвих облікових записів

Поєднання в одному

регістрі систематичного і хронологічного

записів

Зазначення в

журналах кореспонденції рахунків

Використання

листка-розшифровки

(розроблювальної

таблиці)

Рис 8.6. Основні принципи журнальної форми обліку

Рис 8.7. Складові комп’ютерної форми обліку

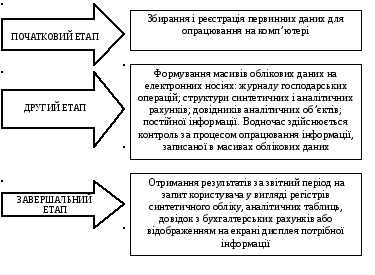

Рис 8.8. Етапи технологічного процесу оброблення даних за комп’ютерної форми обліку

Перекручування

інформації лише в одному обліковому

регістрі, наприклад, невірно проставлена

дата

Помилка

автоматично проходить через декілька

облікових регістрів, наприклад,

перекручування запису будь-якої суми

в журналі реєстрації операцій веде до

помилок на рахунках, в оборотній

відомості та балансі

недбалість

працівників, втома; неточний

запис у первинних документах і

розрахунках; неправильна

організація кореспонденції рахунків

Рис 8.9. Види і причини помилок

Пунктирування

Повторний

підрахунок підсумків

Повторне

таксування

Порівняння даних

у первинних документах із записами в

бухгалтерському обліку.

Переведення

натуральних і трудових вимірників в

грошові

(ціна х кількість)

Рис 8.10. Основні прийоми виявлення помилок

Порядок

виправлення помилок, внесення та

розкриття інших змін у фінансовій

звітності визначається П(С)БО 6

«Виправлення помилок і зміни у фінансових

звітах»

Застосовується

тоді, коли помилка виникла в одному

первинному документі та її виправлення

не впливає на бухгалтерські записи.

Неправильний текст або цифри закреслюються,

і над закресленим

надписуються

правильний текст або цифри

Передбачає

складання бухгалтерської довідки, до

якої помилка (кореспонденція рахунків,

сума) вписується червоним кольором або

зі знаком „мінус”, а правильний запис

робиться звичайним темним кольором.

Внесенням цих даних до облікового

регістру в місяці, в якому виявлено

помилку, ліквідується неправильний

запис й відображується правильна сума

та кореспонденція рахунків бухгалтерського

обліку

Метод, який

застосовують, коли допущено помилку в

бік зменшення суми. Складається додаткове

проведення на суму різниці.