Рис 9.5. Види бухгалтерських балансів

про доходи і

витрати, які виникли у процесі діяльності

підприємства протягом звітного періоду;

про чистий прибуток

(збиток);

дає можливість

порівняти показники про доходи і

витрати, про чистий прибуток (збиток)

з показниками попереднього звітного

періоду

Звіт містить

інформацію

Рис 9.6. Сутність Звіту про фінансові результати

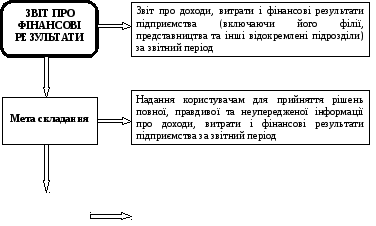

призначений для

відображення доходів і витрат від усіх

видів діяльності підприємства;

визначення

фінансового результату

(чистого

прибутку або збитку) за звітний період.

Розділ

І «Фінансові результати»

Розділ

ІІ «Елементи операційних витрат»

Призначений

для відображення відповідних елементів

операційних витрат (на виробництво і

збут, управління та інші операційні

витрати), понесених

підприємством у процесі його діяльності

протягом звітного періоду

Розділ

ІІІ «Розрахунок показників прибутковості

акцій»

Заповнюється

акціонерними товариствами, прості або

потенційно прості акції яких відкрито

продаються і купуються на фондових

біржах, зокрема товариствами,

які

випускаються такі акції

Рис 9.7. Структура Звіту про фінансові результати

Мета складання

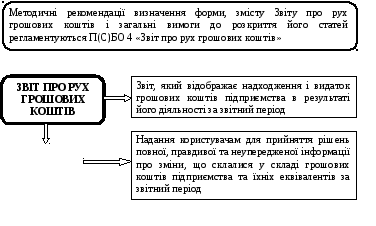

Джерела

інформації для складання Звіту про рух

грошових

коштів

дає змогу здійснити

оцінку змін у чистих активах, фінансовій

структурі, зокрема ліквідності та

платоспроможності;

дає можливість

впливати на суми і час потоків грошових

коштів з метою пристосування до умов,

що змінюються, і можливостей;

виконує функції

індикатора майбутньої економічної

життєздатності підприємства

Інформація, що

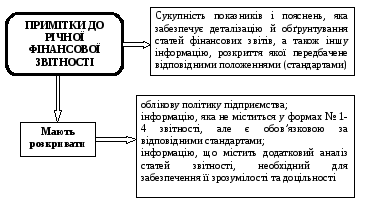

міститься у звіті

Баланс;

Звіт про фінансові

результати;

Примітки;

Головна книга;

Аналітичні дані

за окремими рахунками бухгалтерського

обліку

Рис 9.8. Сутність Звіту про рух грошових коштів

Мета складання

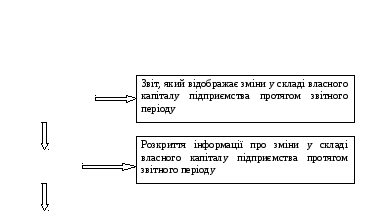

Інформація, що

міститься у Звіті

Дає змогу

користувачам оцінювати причини і

наслідки змін, які відбуваються з

власним капіталом

Рис 9.9. Сутність Звіту про власний капітал

ЗВІТ ПРО ВЛАСНИЙ КАПІТАЛ

|

Складники власного капіталу |

Джерело інформації | ||

|

Код форми звітності |

Рядок у формі звітності |

Сальдо рахунку | |

|

Статутний капітал |

Ф. №1 |

Рядок |

Кредитове за рахунком 40 |

|

Пайовий капітал |

Ф. №1 |

Рядок |

Кредитове за рахунком 41 |

|

Додатковий вкладений капітал |

Ф. №1 |

Рядок |

Кредитове за рахунком 42 |

|

Інший додатковий капітал |

Ф. №1 |

Рядок |

Кредитове за рахунком 425 |

|

Резервний капітал |

Ф. №1 |

Рядок |

Кредитове за рахунком 43 |

|

Нерозподілений прибуток (непокритий збиток) |

Ф. №1 |

Рядок |

За рахунком 44 |

|

Неоплачений капітал |

Ф. №1 |

Рядок |

Дебетове за рахунком 46 |

|

Вилучений капітал |

Ф. №1 |

Рядок |

Кредитове за рахунком 45 |

Основні складники,

які має бути відображено

інформація про

підприємство;

загальні відомості

про звітність;

облікова політика

підприємства;

події

після дати балансу; зміна

облікової політики, облікових оцінок

і виправлення помилок; пояснення

до статей форм звітності.