Задача 5

Підприємство здійснило фінансові вкладення в довгострокові облігації іншого емітента. Облігації придбано з премією в 20 000 грн; номінальна вартість – 100 000 грн; курс емісії - 120 000 грн. Фіксована ставка процента за облігаціями встановлена на рівні 10% річних. Погашення облігацій відбудеться через 5 років. Виплата процента здійснюється щорічно в кінці року. Розрахувати вартість інвестиції, за якою вона відображатиметься у фінансовій звітності.

Розрахунки надати в таблиці.

Розрахунок амортизації премії та балансової вартості облігацій, (грн.)

|

Дата |

Номінальна сума відсотка, грн. |

Сума відсотка за ефективною ставкою, грн. |

Сума амортизації премії, грн. |

Амортизована собівартість інвестиції, грн. |

|

1 |

2 |

3 |

4 |

5 |

|

02.01.2002 |

|

|

|

|

|

31.12.2002 |

|

|

|

|

|

31.12.2003 |

|

|

|

|

|

31.12.2004 |

|

|

|

|

|

31.12.2005 |

|

|

|

|

|

31.12.2006 |

|

|

|

|

|

Підсумок |

|

|

|

|

Задача 6

Емісія облігацій підприємств характеризується наступними параметрами:

- курс емісії облігацій - 85%;

- курс погашення облігацій – 100%;

- номінальна процентна ставка - 10%;

- період обліку облігацій – 10 років.

Розрахувати ефективну ставку процента, якщо:

а) погашення облігацій здійснюється в кінці періоду їх обігу;

б) погашення облігацій здійснюється щорічно рівними частинами.

Задача 7

Підприємство „А” є власником частки в 30% асоційованого підприємства „В”. За звітний період прибуток підприємства „В” становив 150 тис. грн.., з нього 100 тис. грн. спрямовано на виплату дивідендів, решта – на поповнення резервного капіталу, що відповідно збільшило власний капітал „В”. Яким чином результати діяльності відобразяться у фінансовій звітності інвестора?

Задача 8

Підприємство придбало на фондовій біржі 1000 акцій за ринковим курсом 140%; номінальна вартість однієї акції становить 10 грн. Витрати, пов’язані з оформленням операції (оплата реєстратору, брокеру тощо), дорівнювали 100 грн (без ПДВ). Розрахувати вартість фінансової інвестиції, яка буде відображена в балансі.

Література

Основна: 1, 5,6,14,16,21

Додаткова: 1, 5, 7, 9, 14, 15, 20, 33, 40

ЛАБОРАТОРНЕ ЗАНЯТТЯ №6

|

Тема курсу: |

Фінансовий контролінг

|

|

Мета заняття: |

Закріпити теоретичні знання і сформувати практичні навики з фінансового контролінгу

|

|

Обладнання: |

1. Методичні вказівки. 2. Мікрокалькулятори. 3. Контрольні завдання. |

План

Види фінансового контролінгу

Система раннього попередження і реагування

Методи контролінгу

Методичні вказівки

Контролінг – це спеціальна саморегулююча система методів та інструментів, яка спрямована на функціональну підтримку менеджменту підприємства і включає інформаційне забезпечення, планування, координацію, контроль, внутрішній консалтинг.

На практиці розрізняють різні напрями контролінгу: фінансовий контролінг, контролінг збуту.

Використовують такі метод контролінгу: аналіз точки беззбитковості, бенчмаркінг, вартісний аналіз, портфельний аналіз, АВС-аналіз, аналіз сильних і слабких місць на підприємстві.

Окремо розглянемо особливості планування фінансово-комерційної діяльності торговельних підприємств. Планування фінансово-господарської діяльності підприємства пов’язане з визначенням оборотних коштів. Особливо це важливо для торговельних підприємств, де кругообіг Г-Т-Г (чи Т-Г-Т) досить швидкий. Враховуючи, що на ці процеси впливають чинники ринкової кон’юнктури, слід максимально точно нормувати оборотні кошти, щоб не допустити їх дефіцит або “замороження”.

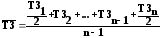

Так як оборотні кошти торговельного підприємства матеріалізуються в товарних запасах (ТЗ), то необхідно знати їх середні залишки за певний період. Для визначення цього показника використовується формула середньої хронологічної:

, (6.1)

, (6.1)

де

–

товарні запаси на відповідні дати;

–

товарні запаси на відповідні дати;

n– кількість дат.

Ефективність фінансової діяльності торговельного підприємства буде визначатися швидкістю кругообігу Г-Т-Г (чи Т-Г-Т). Індикатором ефективності є показник товарооборотності. Товарооборотність в днях за квартал розраховується діленням суми середнього товарного запасу на фактичний одноденний товарообіг за цей період.

Загалом підвищення швидкості товарообороту (скорочення періоду, днів) буде свідчити про покращання фінансово-комерційної діяльності підприємства.

Не менш важливим у визначенні фінансового стану торговельного підприємства є аналіз витрат обігу. Він полягає у порівнянні як абсолютних показників (у грош. од.) за відповідні періоди, так і відносних – рівнів витрат обігу. Останні визначаються (у відсотках) діленням суми витрат обігу на суму товарообороту за певні періоди:

, (6.2)

, (6.2)

Зниження рівня витрат обігу означає підвищення ефективності фінансово-комерційної діяльності торговельного підприємства.