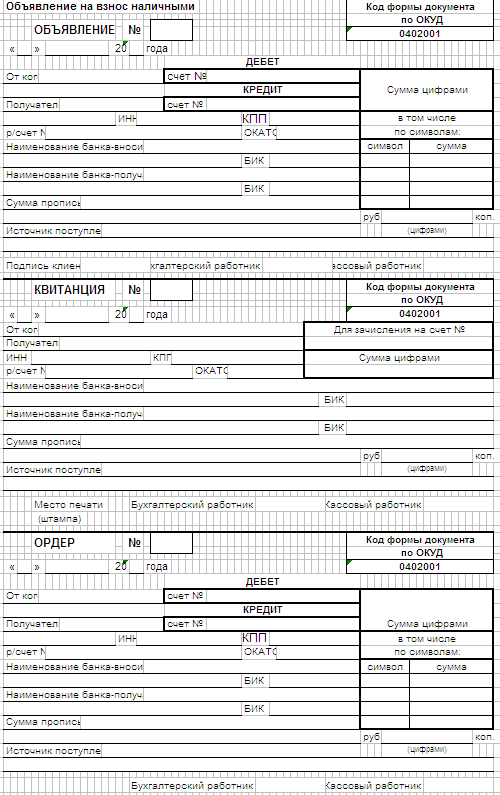

Приложение 5

Приложение 6 Заключение

В условиях перехода предприятия к рынку значительно возрастает роль бухгалтерского учета как важнейшего средства получения полной и достоверной информации об имуществе предприятия и его обязательствах и своевременного доведения этих сведений до пользователей.

Данная курсовая работа ориентирована на ознакомление с дисциплиной «Бухгалтерский учёт» и применение учёта на практике на примере ООО Завод «Прогресс».

Подробно изучен и изложен теоретический материал работы «Учет денежных средств».

Целью бухгалтерского учета денежных средств является контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечение сохранности денежной наличности и документов в кассе. В условиях рыночной экономики бухгалтер должен исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли.

Основными счетами для ведения хозяйственных операций с денежными средствами являются счета: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути» и 58 «Финансовые вложения». Наиболее часто эти счета встречаются в корреспонденции со счетами: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 90-1 «Продажи. Выручка» и др.

Анализируя и применяя нужную информацию, составлена наиболее трудоёмкая часть курсовой работы «Расчётная часть». В рамках таблиц, хозяйственных операциях и счетах представлен результат вычислений и учёта в целом.

Себестоимость продукции учитывается на счете 20 «Основное производство» по субсчетам 20А и 20Б по кредиту: учитывается плановая себестоимость и отклонение от плановой себестоимости, по дебету: прямые расходы, связанные с производством продукции.

Остатки по счету 20 "Основное производство" на конец месяца показывают стоимость незавершенного производства в соответствующих производствах.

Учет готовой продукции ведется по фактической себестоимости с использованием 43 счета «Готовая продукция».

Учёт затрат, связанных с содержанием цеха и его оборудования, ведётся на 25 счёте. На 25 счёте выделяются два субсчета:

25.1 – эксплуатация оборудования;

25.2 – цеховые расходы.

Согласно учётной политике сумма расходов на содержание и эксплуатацию оборудования и общецеховые расходы распределяется между отдельными изделиями пропорционально прямой заработной плате производственных рабочих (без премиальных и дополнительной заработной платы).

Учёт расходов, связанных с организацией и управлением предприятия, ведётся на 26 счёте. Затраты, собранные на 26 счёте, списываются на издержки производства и распределяются по видам продукции пропорционально прямой заработной плате производственных рабочих. 25 и 26 счета закрываются на 20 счете «Основное производство»

В завершении ведения бухгалтерского учёта на предприятии, получен финансовый результат – прибыль, на основании которой можно сделать вывод, что освоение информации и работа над учётом, что являлось второй и третьей целью работы, прошли успешно.

Прибыль от реализации товаров А и Б - это разница между выручкой от продажи товаров, продукции и себестоимостью проданных товаров, продукции. В учете отражается проводкой Д90 – К99.

Конечный финансовый результат складывается из прибыли (убытка) от продажи продукции, работ, товаров и услуг, а также доходов за вычетом расходов. Он учитывается на счете 99 «Прибыли и убытки», в течение отчетного периода из него вычитается налог на прибыль, который отражается по дебету счета.

Финансовый результат в конце отчетного периода переносится на счет 84 «Нераспределенная прибыль», 5% чистой прибыли было направлено в резервный капитал.