Учет переводов в пути

Некоторые организации — как правило, торговые организации с круглосуточным графиком работы — не имеют возможности сдавать в банк всю полученную за день выручку в течение одного рабочего дня. Для таких организаций банки предусматривают сдачу выручки днем и вечером. Дневная и вечерняя инкассации осуществляются инкассаторами банка.

При дневной инкассации (до закрытия банка) сданные инкассаторам денежные средства зачисляются на расчетный счет организации в тот же рабочий день.

При вечерней инкассации (после закрытия банка) денежные средства организации доставляются в банк вечером, а утром следующего рабочего дня после их пересчета зачисляются на расчетный счет организации.

В последнем случае с момента передачи выручки инкассаторам банка и до момента ее зачисления на расчетный счет организации денежные средства должны учитываться на активном синтетическом счете 57 «Переводы в пути».

Аналогично учитываются денежные средства, сданные почтовым отделениям для их перевода по назначению.

Основанием для учета денежных средств на счете 57 «Переводы в пути» являются квитанции почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. п.

Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в рублях и иностранных валютах в пути, т. е. денежных сумм, внесенных в кассы банков или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленных по назначению. Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

Сдача денежных средств инкассаторам или в кассы почтовых отделений отражается в бухгалтерском учете по дебету счета 57 «Переводы в пути» и кредиту счета 50 «Касса».

Зачисление денежных средств на расчетный или иной счет организации отражается по кредиту счета 57 «Переводы в пути» и дебету счетов, на которые зачисляются находившиеся в пути денежные средства (счета 51, 52 и др.),

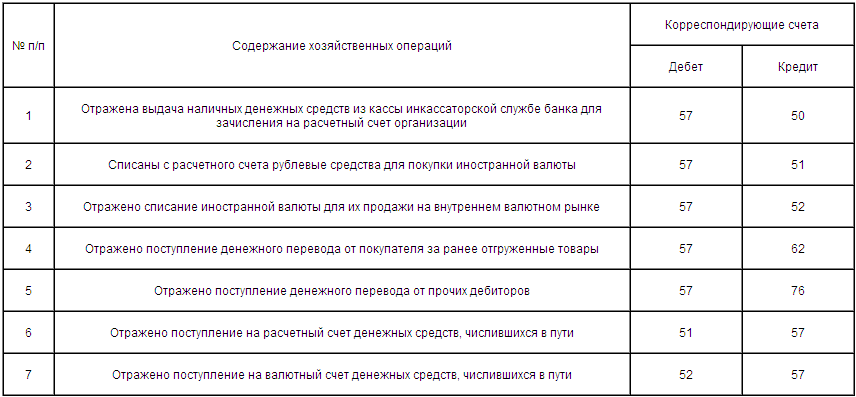

Отдельные хозяйственные операции с использованием счета 57 «Переводы в пути» могут быть отражены в бухгалтерском учете следующими проводками:

Раскрытие информации о движении денежных средств в бухгалтерской отчетности

Отчёт о движении денежных средств — отчёт компании об источниках денежных средств и их использовании в данном временном периоде. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода. Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании.

При составлении отчёта разделяют приток и отток наличных по производственной (операционной или текущей), финансовой и инвестиционной деятельности компании:

- операционная деятельность — основной вид деятельности, а также прочая деятельность, создающая поступление и расходование денежных средств компании (за исключением финансовой и инвестиционной деятельности);

- инвестиционная деятельность — вид деятельности, связанной с приобретением, созданием и продажей внеоборотных активов (основных средств, нематериальных активов) и прочих инвестиций, не включённых в определение денежных средств и их эквивалентов;

- финансовая деятельность — вид деятельности, который приводит к изменениям в размере и составе капитала и заёмных средств компании. Как правило, такая деятельность связана с привлечением и возвратом кредитов, необходимых для финансирования операционной и инвестиционной деятельности.

В соответствии с МСФО 7 в части операционной деятельности, отчет составляется одним из методов:

- Прямой метод, позволяющий раскрыть информацию об основных видах валовых денежных поступлений и платежей (обеспечивает информацию, необходимую для оценки будущих потоков денежных средств).

- Косвенный метод, при котором чистая прибыль (убыток) корректируется с учетом результатов операций неденежного характера, любых отложенных или начисленных денежных поступлений (платежей) по основной деятельности, а также статей доходов (расходов), связанных с поступлением (выбытием) денежных средств по инвестиционной и финансовой деятельности.

Построение отчета в части операционной деятельности приведено в таблице "Методы построения Отчета о движении денежных средств по МСФО":

|

Классификация денежных средств по видам деятельности | ||

|

Вид деятельности |

Притоки |

Оттоки |

|

Операционная |

1. поступления от продажи товаров и предоставления услуг; 2. поступления рентных платежей за предоставление прав, вознаграждений, комиссионных; 2. поступления и выплаты страховых компаний по страховым премиям, искам. |

1. выплаты поставщикам товаров и услуг; 2. выплаты заработной платы работникам; 3. выплаты налога на прибыль, кроме налогов, относящихся к финансовой или инвестиционной деятельности.

|

|

Инвестиционная |

1. поступления от продажи основных средств, нематериальных активов и прочих внеоборотных активов; 2. поступления от продажи акций других компаний, а также долей в совместных компаниях; 3. поступления в погашение займов, предоставленных другим сторонам. |

1. выплаты для приобретения основных средств, нематериальных активов и прочих внеоборотных активов; 2. выплаты по приобретению акций или долговых инструментов других компаний, а также долей в совместных компаниях; 3. кредитование других сторон.

|

|

Финансовая |

1. поступления от эмиссии акций или выпуска других долевых инструментов; 2. поступления от эмиссии облигаций, векселей, закладных, займов, а также от прочих финансовых инструментов.

|

1. выплаты собственникам при выкупе или погашении акций компании; 2. выплаты в погашение займов; 3. выплаты арендатором в погашение обязательства по финансовой аренде. |

Эта классификация предназначена для того, чтобы пользователи отчётности могли оценить воздействие этих трёх направлений деятельности на финансовое положение компании и величину её денежных средств.

Ниже приведен

бланк отчета о движении денежных

средств: