Кореспонденція рахунків з обліку операцій з облігаціями

|

№ пор. |

Зміст операції |

Кореспонденція рахунків | ||

|

|

|

За новим Планом з 01.01.2010 р. | ||

|

|

|

Дебет |

Кредит | |

|

1 |

2 |

5 |

6 | |

|

Приклад 1. |

|

| ||

|

1. |

Випущено облігації з премією на строк більше від одного року.' |

|

| |

|

|

- номінальна вартість |

311 |

521 | |

|

|

- премія за облігаціями |

311 |

522 | |

|

2. |

Нараховано відсотки за облігаціями, випущеними з премією: |

|

| |

|

|

- сума відсотків (при 4,23%) |

952 |

684 | |

|

|

- амортизація премії (25%) |

952 |

684 | |

|

3. |

Випущено облігації з дисконтом на строк більше одного року.' |

|

| |

|

|

- отримано кошти |

31 |

521 | |

|

|

- дисконт за облігаціями |

523 |

J52I | |

|

4. |

Нараховано відсотки за облігаціями, випущеними з дисконтом: |

|

| |

|

|

- сума відсотків (при 2%) |

952 |

684 | |

|

|

- сума амортизації дисконту |

952 |

523 | |

|

5. |

Сплачено відсотки за облігаціями (сума операцій: 2 + 4) |

684 |

З1 | |

|

Приклад 2. |

|

| ||

|

1. |

Випущено облігації з премією до одного року: |

|

| |

|

|

- номінальна вартість |

311 |

685 | |

|

|

- премія за облігаціями |

311 |

733 | |

|

2. |

Нараховано відсотки за короткостроковими облігаціями (10,6%) |

952 |

684 | |

|

3. |

Погашено короткострокові облігації |

685 |

311 | |

Облік бланків акцій і облігацій. Бланки акцій і облігацій підприємства зберігають і обліковують як бланки суворої звітності в установленому порядку. На всі бланки цінних паперів, які зберігаються на підприємстві, складають списки, де зазначають вид цінних паперів, номер, серію, номінальну вартість та термін погашення. При погашенні цінних паперів у списку роблять позначку про дату, виписку банку або інший документ, на основі якого оприбутковано кошти. Якщо придбані цінні папери здають до банку на зберігання, у реєстрах аналітичного обліку роблять посилання на відповідний документ, одержаний від банку. Витрати, пов'язані зі сплатою банку винагороди за зберігання та перепродаж цінних паперів, відображають на дебеті рахунка № 95 "Фінансові витрати".

Бухгалтерський облік бланків акцій і облігацій підприємства ведуть на позабалансовому рахунку № 08 "Бланки суворого обліку" за номінальною вартістю. Рух цих бланків здійснюється на основі відповідних прибутково-видаткових ордерів. Списування їх з забалансовогообліку здійснюється водночас із записами про реалізацію цінних паперів.

Аналітичний облік бланків акцій і облігацій підприємства ведуть також на рахунку № 08 "Бланки суворого обліку" І,Іїх видами, місцями зберігання та матеріально відповідальними особами.

Ощадні сертифікати, їх облік

Ощадні сертифікати - це письмове свідоцтво кредитної установи (банку) про депонування грошових коштів, що засвідчує право вкладника на одержання по закінченні встановленого терміну депозиту і процентів по ньому.

Ощадні сертифікати видаються банком під визначений договором процент на визначений термін або за вимогою.

Видаються ощадні сертифікати як іменні, так і на пред'явника. Іменні сертифікати оберненню не підлягають, а їх продаж (відчуження іншим способом) є недійсним.

За умови, якщо держатель сертифіката вимагає повернення депонованих коштів за терміновим сертифікатом раніше зумовленого терміну, йому сплачується зменшений процент,рівень якого визначається на договірній основі при внесенні депозиту.

Ощадні сертифікати містять такі реквізити:

найменування цінного папера - "сертифікат"; найменування кредитної установи, що випустила сертифікат, її місцезнаходження;

- порядковий номер;

- дату випуску;

- суму депозиту;

- строк вилучення вкладу (для термінових сертифікатів);

- найменування власника (для іменних сертифікатів), який вніс депозит і є держателем сертифіката;

-підпис керівника банку або іншої вповноваженої особи. Ощадні сертифікати банку призначені для зберіганнягрошових коштів населення, можуть вільно продаватися і прийматися до оплати. Сертифікат іменний за бажанням власника може бути обмінений на сертифікат "на пред'явника". Якщо власник сертифіката достроково пред'явить його до оплати ощадному банку, йому сплачуються номінальна вартість сертифіката і нараховані за зменшеною ставкою проценти за фактичну кількість повних років володіння сертифікатом.

Облік ощадних сертифікатів. Облік ощадних сертифікатів, придбаних підприємством в банку, ведуть на рахунку № 313 "Інші рахунки в банку в національній валюті", № 314 "Інші рахунки в банку в іноземній валюті". Аналітичний облік ведеться за банками, що видали ощадні сертифікати, а для термінових сертифікатів — і за термінами їх вилучення.

Придбані підприємством в банках ощадні сертифікати відображають записом:

Дебет субрахунка№ 313 "Інші рахунки в банку в національній валюті"

Кредит субрахунка№ 311 "Поточні рахунки в національній валюті"

Кредит субрахунка№ 312 "Поточні рахунки в іноземній валюті".

При вилученні сум, депонованих банком при видачі ощадного сертифіката, в обліку підприємства будуть зворотні записи.

Методика зберігання ощадних сертифікатів аналогічні методиці зберігання акцій та облігацій. Облік одержаних доходів за ощадними сертифікатами аналогічний облікові нарахування дивідендів за акціями і процентів за облігаціями

Облік одержаних доходів за ощадними сертифікатами

Дебет рахунка № 311 "Поточні рахунки в національній валюті"

Дебет рахунка № 312 "Поточні рахунки в іноземнійвалюті"

Кредит рахунка №°73 "Інші фінансові доходи".

Законом "Про внесення змін до деяких законол.Інмпактивів України" № 539-XIV від 23.03.99 р. змінним порядок оподаткування прибутковим податкомдоходів громадян від ощадних сертифікатів: доходи від іменних сертифікатів звільняються від оподаткування, а доходи від неіменних сертифікатів підлягають оподаткуванню (до 2 червня 1999 р. таке розмежування доходів не застосовувалось: доходи, отримані від володіння будь-якими видами ощадних сертифікатів, не включались до оподатковуваного доходу громадянина).

З доходів від неіменних сертифікатів утримується прибутковий податок у джерела виплати в розмірі 20%, про що банк, який емітував зазначений ощадний сертифікат, повідомляє податкові органи за формою № 2 та 8-ДР. Якщо такі доходи одержує працівник за місцем основної роботи, то ці доходи повинні бути включені до сукупного доходу, і прибутковий податок розраховуватиметься відповідно до такої загальної суми за ставками прогресивного оподаткування доходів громадян.

Згідно зі ст. 8 Декрету КМУ "Про прибутковий податок з Громадян" № 13-92 від 26.12.92 р. до доходів за основним місцем роботи відносяться виплати отримані, а не нараховані.

Векселі, облік (pax. № 34, 62)

Вексель — це цінний папір, що засвідчує безумовний грошовий обов'язок векселедавця сплатити до настання терміну визначену суму коштів власникові векселя (векселетримачеві).

Векселедавцями можуть виступати тільки юридичні особи

суб'єкти підприємницької діяльності, які визнаються такими відповідно до чинного законодавства України.

Векселі можуть видаватися лише для оплати за поставлену продукцію, виконані роботи та надані послуги, за винятком векселів Мінфіну, НБУ та Кабінету Міністрів України.

Банк, який авансує клієнтові кошти при обліку векселів, утримує з нього плату - обліковий процент (дисконт). Банкскуповує векселі до закінчення терміну їх дії.

Передаточний надпис на векселі, що засвідчує перехід прав по цьому документу від однієї особи до іншої, називається індосаментом.

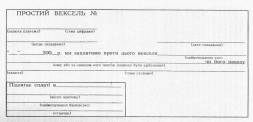

Випускаються два види векселів — прості і переказні (схема5).

Простий вексель не зобов'язує векселедавця сплатити до наступного терміну визначену суму коштів тримачу векселя.

Простий вексель містить такі реквізити:

найменування - "вексель";

-прості й нічим не зумовлені обіцянки сплатити визначенусуму;

-зазначення терміну платежу;

-зазначення місця, де має здійснюватися платіж;

-найменування того, кому або за чиїм наказом має бутиздійснено платіж;

-зазначення дати і місця складання векселя;

-підпис векселедавця.

Переказний вексель - це письмовий наказ векселетримача (трассанта), адресований платникові (трассату), про сплату зазначеної у векселі суми коштів третій особі -першому тримачу векселя (ремітенту).

Переказний вексель містить такі реквізити:

найменування - "вексель";

зазначення терміну платежу;

підпис векселедавця;

прості й нічим не обумовлені пропонування сплатити визначену суму;

найменування платника.

Якщо в документі відсутній хоча б один із реквізитів, зазначених вище, то ані простий, ані переказний векселі не мають сили, за винятком таких випадків:

вексель, в якому не вказане місце його складання,визнається підписаним у місці, зазначеному поруч з найменуванням векселедавця;

вексель, термін платежу по якому не вказано, розглядається як належний до оплати за пред'явленням.

Векселі застосовуються у випадках, коли необхідно провестивідстрочення платежу або коли є потреба оперативно пронести фінансову операцію. У торговельних операціях часто переказний вексель виписує продавець — клієнт певного банку, де він брав кредит для здійснення операції (трасант) на покупця-контрагента(трасат) на користь банку - кредитора (ремітент).

Будь-який переказний вексель може бути переданий шляхом індосаменту, тобто передавального напису на векселі.Індосаментмент має бути простим і нічим не обумовленим.Індосамент має бути написаний на переказному векселі або на приєднаному до нього аркуші та підписаний особою, що володіє векселем на підставі індосаменту, - індосаментом. Особа, в якої знаходиться переказний вексель, вважається законним векселетримачем.

Переказний вексель може до настання строку платежу бутипред’явленийвекселетримачем для акцепту платнику за місцем проживання.