5.4. Оптовий продаж товарів

Заключною стадією комерційної діяльності оптових торгівельних підприємств є продаж товарів. Вона визначає ефективність їх роботи, а від її організації залежить своєчасність та безперервність забезпечення клієнтів товарами.

Реалізація товарів, так само як і їх купівля, здійснюється на підставі укладених договорів поставки, купівлі-продажу тощо, з оформленням супровідних документів (накладна, товарно-транспортна накладна, залізнична накладна, рахунок-фактура, рахунок та ін.).

Підприємства оптової торгівлі, як правило, реалізують товари з оптових баз, товарних складів, складів-холодильників, складів-магазинів.

Однак у практичній діяльності постачальники можуть відвантажувати товари покупцям, минаючи склади і бази оптово-торгівельного підприємства. Такий вид продажу називається реалізацією товарів транзитом за участю оптового підприємства в розрахунках за товари як з постачальниками, так і з покупцями. Реалізація транзитом значно прискорює просування товарів до споживачів і знижує витрати оптовика, пов’язані з придбанням (транспортні, вантажно-розвантажувальні, витрати на складування, зберігання тощо) і продажем.

Визначаючи форми оптового продажу, підприємства оптової торгівлі повинні спиратися на результати маркетингових досліджень — стосовно можливостей покупців купувати великі партії товару, їх фінансових ресурсів, здатності до зберігання великої кількості товару та його швидкого використання.

Маркетингова діяльність стає провідною темою для сучасних підприємств оптової торгівлі. Їхньою головною метою стає надання допомоги як постачальникам, так і клієнтам в розробці ефективних маркетингових програм.

Оптовик, орієнтований на надання маркетингових послуг, розробляє та реалізує маркетингові рішення, які дозволяють підвищити ефективність маркетингової діяльності всіх суб’єктів товарного ринку. Маркетингові рішення оптових підприємств стосуються, перш за все, вибору цільового ринку, формування товарного асортименту та комплексу послуг, ціноутворення, стимулювання збуту і вибору місця розташування підприємства.

Оптовому підприємству доцільно визначити свій цільовий ринок, а не прагнути обслужити відразу всіх можливих клієнтів. Вибравши свій цільовий ринок, оптовик отримує можливість вивчити особливості клієнтів і, відповідно до цього, організувати обслуговування. Для визначення цільового ринку використовують різноманітні критерії, наприклад: магазини продовольчих товарів; розмір магазинів; асортиментний профіль, професійні споживачі певних асортиментних груп тощо.

В межах цільової групи оптовик може виділити найбільш вигідних для себе клієнтів, розробити для них привабливі пропозиції та встановити з ними більш тісні та довірчі відносини. Він може запропонувати таким клієнтам систему автоматизованого видавання повторних замовлень, організувати курси для навчання персоналу та консультаційну службу. Одночасно оптовик може створити для менш вигідних для нього клієнтів жорсткіші умови, встановивши підвищені обсяги мінімальних замовлень або надбавки до ціни за замовлення невеликого обсягу.

Важливим є рішення оптового підприємства про товарний асортимент та комплекс послуг, які буде запропоновано клієнтам.

Воно повинно при цьому, з одного боку, забезпечити максимально повний асортимент товарів і постійно підтримувати достатній товарний запас для негайної поставки їх, а з другого — одержувати максимальний прибуток. З врахуванням конкретних умов оптовик приймає рішення про кількість і перелік асортиментних груп, які йому економічно вигідно продавати та про доцільний рівень товарних запасів. Одночасно оптовик вирішує, який комплекс послуг буде найбільш привабливим для клієнтів та від яких послуг варто відмовитися. Головне сформувати такий комплекс послуг, який суттєво підвищить споживчу цінність товару та задовольнить індивідуальні потреби кожного клієнта.

Суттєвий вплив на процес продажу справляє цінова політика оптовика. Для покриття своїх витрат підприємство оптової торгівлі встановлює торгівельну націнку до первинної вартості товару. Вона включає також і прибуток оптовика. Тому оптові підприємства повинні використовувати нові підходи до ціноутворення. Диверсифікація послуг, оптимальне поєднання товару та послуги сприяють скороченню витрат та раціоналізації процесів торгівлі і створюють умови для зниження цін та підвищення рівня обслуговування. Перспективним стає ціноутворення, здійснюване на основі розрахунків собівартості по видах діяльності, коли клієнт платить за товар і кожну надану послугу, яка збільшує його цінність, виходячи з грошового еквівалента виконаної функції. Це дозволить перейти від простого продажу товару до задоволення потреб клієнта з оптимальним поєднанням товару та послуги, тобто так званим інтегрованим товаром.

Більшість підприємств оптової торгівлі повинні вирішувати питання стимулювання продажу товарів. Адже, незважаючи на формування ринкових відносин та появу конкурентів, використання ними реклами на сферу торгівлі, стимулювання продажу, пропаганди та методів особистого продажу носить випадковий характер. Практично не використовується техніка особистого продажу, оскільки оптовики розглядають продажу як переговори одного постачальника з одним клієнтом, а не як колективні зусилля по забезпеченню продажу основним клієнтам, зміцненню відносин з цими клієнтами та забезпеченню їхніх потреб в товарах та послугах.

Суттєвим маркетинговим рішенням оптових підприємств є застосування нових методів та засобів діяльності по прийманню замовлень від покупців, організації товароруху. Одним з таких напрямків є використання для приймання та оброблення замовлень, управління операціями продажу персональних комп’ютерів.

Таким чином, оптовий продаж товарів являється однією з основних комерційних функцій оптових підприємств. Зміст роботи по оптовому продажу товарів включає виконання наступних основних операцій:

встановлення комерційних зв’язків з покупцями товарів;

організація та технологія оптового продажу товарів;

надання різноманітних послуг клієнтам;

організація обліку та виконання договорів з покупцями;

рекламно-інформаційна діяльність.

Найкращою формою організації комерційних зв’язків оптового підприємства з покупцями являються договори поставки, купівлі-продажу. Вони укладаються, як правило, з постійними клієнтами при достатньо великих обсягах продаж. Ініціатива встановлення комерційних зв’язків належить оптовому підприємству, яке направляє своїм постійним клієнтам комерційну пропозицію (оферту) в якій вказується асортимент товарів в укрупненій номенклатурі, діапазон цін, загальні умови поставки, видовий склад супутніх послуг, умови розрахунків тощо. Комерційна пропозиція є підставою для підписання угоди або оформлення замовлення на поставку товарів покупцем.

В договорі поставки вказується назва сторін, предмет договору: асортимент, строки та кількість поставки товарів, ціна за одиницю та вартість товару, порядок поставки, якість та комплектність товарів, майнова відповідальність сторін. В договорах передбачається порядок та строки представлення замовлень на поточне завезення товарів, відповідальність як оптового підприємства за кожен випадок порушення договірних зобов’язань, так і покупця за непредставлення або несвоєчасне представлення замовлення на відпуск товару.

Договір може включати зобов’язання оптовика по наданню транспортно-експедиторських послуг, порядок та умови відпуску товарів, надання додаткових послуг, розрахунків та ін.

Оптове торговельне підприємство здійснює продаж товарів своїм клієнтам на підставі їхніх замовлень. Покупцями товарів, які пропонує оптовик, являються підприємства роздрібної торгівлі, промислові підприємства, громадські організації та установи, інші підприємства оптової торгівлі. Замовлення на поставку товару містить розгорнутий (специфікований) асортимент товарів, ціну, кількість, якість та конкретні терміни поставки. Після підготовки замовлення на поставку товарів, покупець залишає в себе копію, а оригінал направляє на адресу підприємства оптової торгівлі. Спосіб передачі замовлення залежить від терміновості його виконання та вимог, які висуває замовник стосовно його виконання.

Після отримання замовлення покупця оптове підприємство приймає його до виконання, намагаючись максимально повно задовольнити потреби замовника.

При узгодженні замовлення клієнт може попросити у оптового підприємства кредит під товар. Оптовик оцінює платоспроможність клієнта на підставі інформації, отриманої від власної бухгалтерії та місцевих фінансових установ. Оцінка платоспроможності впливає на вирішення питання про можливу величину кредиту. Строк кредиту обумовлюється в замовленні і може коливатись в межах від кількох днів до одного-двох місяців з моменту оформлення рахунку. У вітчизняній практиці цей кредит має форму відстрочки оплати купленого товару. При прийманні до виконання кожного нового замовлення клієнта необхідна обов’язкова перевірка всіх розрахункових та бухгалтерських документів. Така форма перевірки дозволяє правильно оцінити умови кредитування покупця, сприяє поліпшенню фінансового становища оптового підприємства, запобігає появі безнадійних боргів.

Після перевірки замовлення відповідальними працівниками оптового підприємства, воно передається на склад для виконання. Виконання замовлення включає: комплектування його товарами з відповідним фасуванням, підсортуванням, тощо; упакування, доставку.

Методами продажу товарів зі складів оптового підприємства являються:

особисте відбирання товарів покупцем;

продаж за письмовими та телефонними замовленнями;

шляхом посилкових операцій.

Сутність методу продажу шляхом особистого відбирання полягає в тому, що покупець самостійно відбирає необхідні товари на складі оптового підприємства і формує партію продажу.

Такий метод застосовується, головним чином, при продажу товарів складного асортименту, а також нових та маловідомих товарів. Він дозволяє покупцю ознайомиться з наявними на складі товарами по всіх асортиментних позиціях.

Система особистого відбирання товарів робить взаємовідносини між працівниками оптового підприємства та покупцями більш оперативними та конкретними.

Перевагою даного методу також є те, що він дає можливість виявити відношення покупця до асортименту товарів, їх якості, зовнішнього оформлення, визначити тенденції в змінах попиту, врахувати побажання та зауваження клієнта при оформленні замовлення.

Разом з тим, такий метод продажу вимагає чіткого та уважного обслуговування покупців персоналом оптового підприємства. Продавець повинен глибоко знати характеристики товару та кваліфіковано відповідати на питання клієнта стосовно технічних та експлуатаційних особливостей товару, його якості, гарантій безпеки та надійності, умов поставки тощо та максимально повно задовольнити його інтерес.

Оптові торгівельні підприємства, які мають постійних покупців, домовляються з ними про здійснення попередніх замовлень на наступну продажу по телефону. Завчасне приймання замовлень по телефону економить час клієнтів та сприяє більш якісному, своєчасному та ефективному виконанню замовлень.

Деякі оптовики вдосконалили цей метод і самі в чітко визначені дні, обдзвонюють своїх постійних клієнтів, в першу чергу тих, хто знаходиться поблизу основних маршрутів обслуговування. Такий зв’язок із постійними клієнтами в значній мірі сприяє оптимізації комерційної роботи по оптовому продажу товарів.

Безпосередня передача замовлення з рук в руки здійснюється багатьма покупцями через власних працівників, методом кур’єрського зв’язку. Вона свідчить про терміновість замовлення та впевненість замовника щодо можливості оптовика виконати всі умови клієнта. При хорошій організації технологічного процесу, виконання подібних замовлень здійснюється в присутності представника замовника, обов’язковою вимогою є наявність у нього відповідно оформленого доручення. Така форма частіше всього застосовується при продажу товарів виробничо-технічного призначення, коли вимагається поставка в найкоротші строки.

Поштово-посилкова форма оптового продажу застосовується тільки для покупців, які знаходяться на значних відстанях від складів оптовика, а оптовий продаж ведеться дрібнооптовими партіями товарів. Ця форма оптового продажу знайшла розповсюдження в торгівлі дорогоцінними металами, коштовностями, тощо.

Незалежно від форми оптового продажу актуальною залишається організація регулярного і чіткого обліку торговельних операцій по кожній товарній позиції та замовнику. Важливо застосовувати для цих цілей сучасну комп’ютерну техніку, яка дозволяє забезпечити безперервний облік продажу товарів в асортименті по кожному покупцю. Одночасно відстежується зміна товарних запасів на складах оптовика в асортиментному розрізі, що сприяє чіткому та повному виконанню замовлень.

Успішний оптовий продаж товарів неможливий без широкого і повного інформування покупців про асортимент товарів, появу нових товарів, без заходів по рекламі та стимулюванню продаж.

Найбільш зручні та доступні для ознайомлення та відбирання товарів демонстраційні зали або асортиментні кабінети, які створюються на підприємствах оптової торгівлі.

В демонстраційних залах проводяться випробування нових товарів та демонструється їх робота. Вони служать місцем проведення торговельних переговорів та укладення комерційних угод. Для роботи в демонстраційних залах запрошуються представники товаровиробників, які не тільки знайомлять клієнтів зі зразками своєї продукції, але і проводять навчання торговельних працівників оптового підприємства.

Однією з основних вимог до організації демонстраційних залів та асортиментних кабінетів є правильне розташування товарів у виставковому залі. На самих видних та доступних місцях розміщуються зразки нових товарів та виробів, які освоюються промисловістю.

Діяльність демонстраційних залів та асортиментних кабінетів забезпечують торговельні працівники оптового підприємства.

Вони розміщують зразки товарів, консультують покупців з питань якості та асортименту товарів, здійснюють оформлення замовлень на поставку продукції, приймають участь в підготовці пропозицій щодо розширення асортименту товарів та поліпшення їх якості.

Організація демонстраційних залів та асортиментних кабінетів являється ефективним засобом реклами не тільки нових товарів, але й самого оптового підприємства, його можливостей по обслуговуванню клієнтів.

Іншим важливим засобом ознайомлення замовників з можливостями оптового підприємства та асортиментом пропонованих товарів являється використання каталогів товарів та різноманітних проспектів, прайсів.

В каталоги товарів включаються також товари, які не підлягають зберіганню на складі оптового підприємства, але можуть бути поставлені на вимогу покупця. Каталоги широко використовуються торговельними працівниками при формуванні замовлень споживачів та здійсненні торговельних операцій. Для деяких підприємств оптової торгівлі каталог являється єдиним засобом пропозиції товару.

Проспекти містять інформацію про властивості, технічні характеристики, конструктивні особливості, призначення, гарантійне обслуговування товару, способи його використання та догляду за ним.

В останні роки поширеним засобом інформування потенційних покупців стало розміщення реклами оптових підприємств в електронних засобах масової інформації, зокрема на ВЕБ-сторінках інформаційної мережі Інтернет.

Широке інформування споживачів про споживчі властивості, якісні особливості, умови використання та утилізації, гарантії безпеки та надійності, інші характеристики товару має надзвичайно велике значення для розширення кола клієнтів та швидкої реалізації товарних запасів. Ефективна реклама товарів сприяє розширенню ринку продаж та збільшенню їх обсягу. Вона дозволяє включати в обіг взаємозамінні товари, переключати попит з одних товарів на інші, створюючи тим самим сприятливі умови для оптимізації товарних запасів в системі «оптове підприємство — покупець».

5.5 Послуги підприємств оптової торгівлі

Підприємства оптової торгівлі, крім основної операційної діяльності по купівлі-продажу товарів надають суб’єктам товарного ринку комплекс різноманітних послуг, які сприяють успішному діловому співробітництву.

Відповідно до виконуваних функцій їх можна об»єднати в такі групи (рис. 5.5).

Рис. 5.5 Класифікація послуг відповідно виконуваних функцій.

Комерційні послуги оптових підприємств включають:

посередництво в пошуку потрібних товарів, товаровиробників, постачальників, оптових покупців;

вивчення та надання інформації про попит на товари;

послуги з реклами товарів;

маркетингові дослідження на замовлення клієнтів;

організація оптових ярмарок;

демонстрація товарів в демонстраційних залах та асортиментних кабінетах;

складання і розміщення замовлень покупців на поставку продукції, тощо.

Більшість перерахованих послуг складають сутність основної операційної діяльності оптових посередників, яка буде розглянута пізніше.

До інформаційно-консультаційних послуг відносяться: надання виробникам та покупцям науково-технічної, економічної, правової інформації як стосовно ринку, так і по конкретних групах товарів; участь у розробці стандартів та іншої нормативно-технічної документації; науково-технічне та організаційно-правове консультування.

Фінансово-розрахункові та кредитні послуги включають: оплату товарів, участь оптових підприємств в розрахунках; надання кредитів як виробникам так і покупцям товарів; інвестування виробництва найбільш дефіцитних та перспективних видів товарної продукції та ін.

До орендних та прокатних послуг належать:

надання в оренду складських, виробничих, службових та інших площ, машин та обладнання;

видача в прокат обладнання, приладів інструментів, тари, контейнерів, підйомно-транспортних машин, механізмів, транспортних засобів і т.п.

Наданням цих послуг цих послуг займаються, як правило, спеціалізовані оптові посередники.

Основними видами послуг, які супроводжують оптовий продаж товарів, є виробничо-технологічні та транспортно-експедиторські.

Виробничо-технологічні послуги підприємств оптової торгівлі включають:

сортування, пакування та перепакування штучних товарів; розфасування у менші місткості сипучих товарів;

розлив у менший посуд рідинних товарів;

розподілення на дрібні партії або на декілька частин матеріалів в рулонах, барабанах, тощо;

розрізування листових, інших плоских матеріалів на заготівки;

згинання матеріалів;

виготовлення тари, нестандартних виробів;

збирання та налагодження складної техніки;

установлення, монтування обладнання;

налагодження, обкатка, регулювання машин, механізмів, устаткування.

Їх можна об’єднати за функціональним призначенням в групи:

передпродажні послуги по підготовці товару до реалізації;

послуги по формуванню споживчого асортименту;

послуги по наданню товару додаткової споживчої цінності.

Багато оптових підприємств надають своїм клієнтам унікальну технічну допомогу, здійснення якої іншими фірмами пов’язане із значними трудовими та фінансовими витратами.

Наприклад, оптові підприємства по торгівлі сільськогосподарською технікою та обладнанням мають штатних спеціалістів, здатних допомогти клієнтам в освоєнні нової техніки, підготовці її до експлуатації, виборі необхідних інструментів та запасних частин.

Транспортно-експедиторські послуги спрямовані на оптимізацію транспортного процесу доставки вантажів клієнтам. До них відносяться: доставка товарів клієнтам за погодженими графіками силами та транспортом оптовика; організація транспортування окремих товарів (токсичних, швидкопсувних, вогненебезпечних тощо) спеціальними транспортними засобами; отримання вантажів в пунктах відправлення та пунктах призначення за дорученням покупців; посилкове відправлення штучних та дрібних партій товарної продукції.

Надання цього комплексу послуг вимагає різних за характером витрат праці та матеріальних ресурсів. За цією ознакою послуги підприємств оптової торгівлі можна розділити на не уречевлені або нематеріальні та матеріальні або уречевлені.

До не уречевлених відносяться послуги, які надаються персоналом оптового підприємства у вигляді корисних дій та не втілюються в конкретні види товарної продукції. Це комерційні, інформаційно-консультативні, розрахунково-кредитні, орендні та прокатні послуги.

Матеріальні, або уречевлені послуги — це послуги по певних перетвореннях товару, виконання яких збільшує його споживчу цінність. Надання цих послуг є продовженням технологічного процесу виробництва в сфері товарного обігу.

Основну сутність уречевлених послуг складають виробничо-технологічні та транспортно-експедиторські. Надання цих послуг пов’язане зі значними фінансовими та матеріальними витратами оптових підприємств, тому вимагає глибоких розрахунків їх вартості, оптимального обсягу та очікуваного прибутку.

Найбільш трудомісткі виробничо-технологічні послуги пов’язані з попередньою підготовкою товарів виробничо-технічного призначення до споживання або професійного використання, з перетворенням виробничого асортименту продукції в споживчий.

Обсяг та видовий склад таких послуг залежить від виду товарної продукції, яка реалізується споживачам.

На оптових підприємствах по торгівлі металопродукцією здійснюється розмотування, вирівнювання та мірне розрізання сталі в бунтах, розрізування листового та сортового прокату, а також труб на технологічні заготівки заданих розмірів; нарізання різьби та згинання труб, перероблення (облагороджування) некондиційного листового та сортового металопрокату та металовідходів; виготовлення різноманітних деталей, а також відновлення споживчих якостей вживаної продукції машинобудування та зміцнення інструментів. Це дозволяє більш повно і з меншими витратами забезпечити ремонтно-експлуатаційні, виробничі та інші потреби споживачів, більш раціонально використовувати матеріальні ресурси.

Оптові підприємства по торгівлі хімічною продукцією здійснюють відрізання, розкроювання хімічних та гумовотехнічних матеріалів; розливання в дрібну тару лакофарбової та рідинної хімічної продукції, розфасування в меншу тару хлорного вапна, каустичної соди та іншої сипучої хімічної продукції, приготування шпатлівок, ґрунтовок та колерів; підготовку до виробничого споживання поліетиленових та інших плівок, труб та прутків з поліетилену; збирання та відновлення лакофарбової продукції.

Оптовики, які торгують кабельно-провідниковою продукцією забезпечують відрізання, нарізання та розкроювання всіх видів цієї продукції; підбирання та маркування кабелів та проводів; в’язання кабельно-провідникової продукції з одночасним її маркуванням.

Для оптової торгівлі паперовою продукцією та лісоматеріалами характерним є надання послуг з розрізання рулонного паперу на задані формати; розрізання листового паперу на промислові та споживчі формати; розрізання широкоформатних рулонів паперу; нарізування рулонного паперу на поздовжні смуги з наступним намотуванням його на різноманітні бобіни; розрізання рулонного та листового картону на листи заданого формату; пакування та пакетування порізаної продукції; пакетування та утилізація відходів. При торгівлі лісоматеріалами надаються послуги по розрізанню деревини; виготовленню клеєних дерев’яних конструкцій, заготівок.

Чисельні послуги надаються підприємствами оптової торгівлі будівельними матеріалами. Їх видовий склад включає відрізання, розкроювання лінолеуму, скла, покрівельних та інших будівельних матеріалів; розфасування в меншу тару цементу, гіпсу, алебастру, крейди та інших сипучих матеріалів; обрізання та підкомплектування шпалер.

Доцільність надання тих чи інших послуг визначається обсягами продажу окремих видів матеріальних ресурсів, особливостями їх використання організованими споживачами та обсягами і видами матеріалів, які потребують попередньої підготовки до виробничого споживання.

Вихідними даними при визначенні потреби в послугах виробничо-технологічного характеру являється: перелік узагальнених товарних груп та кількість споживачів, які обслуговуються оптовим підприємством; замовлення споживачів на необхідний обсяг та вид послуг по продукції в специфікованому вигляді на кожен місяць, квартал.

Загальна потреба клієнтів у виробничо-технологічних послугах визначається по кожній товарній групі.

Необхідною умовою розрахунків по визначенню видів та обсягів послуг є виділення однорідних груп споживачів з врахуванням характеру їх діяльності та обсягів використання окремих груп товарів, які потребують попередньої підготовки до виробничого споживання на підприємствах оптової торгівлі.

Всі споживачі району діяльності оптового підприємства розподіляються на окремі групи по галузевій ознаці: промислові підприємства, будівельні організації; науково-дослідницькі та проектні фірми, непромислові організації. Всередині груп проводиться сегментування споживачів по структурі використання матеріальних ресурсів. Для цього доцільно користуватися Єдиним державним реєстром підприємств і організацій України (ЄДРПОУ), який містить класифікацію підприємств та організацій за галузями та видами економічної діяльності.

Найбільш точний метод визначення потреби в виробничо-технологічних послугах — це анкетне опитування споживачів. Але цей метод досить дорогий та трудомісткий, тому використовується, як правило, при запровадженні нового виду послуг.

По послугах, які вже надаються споживачам, визначення їх обсягу на перспективу може проводиться нормативним методом. Для цього в кожному сегменті споживачів визначають об’ємні показники їх діяльності: для промислових підприємств — валова виручка від реалізації продукції; для будівельних організацій — кошторисна вартість будівництва. Для кожного сегменту споживачів розраховуються середні обсяги надання послуг за їх видами на одиницю об’ємного показника діяльності. Інформацію для розрахунку отримують шляхом вибіркового обстеження. Розрахунок проводиться за формулою:

![]() , (5.9.)

, (5.9.)

де Н — середній обсяг послуг для одного споживача даного сегменту по окремій товарній групі;

![]() —обсяг послуг,

наданих окремим споживачам в базовому

періоді;

—обсяг послуг,

наданих окремим споживачам в базовому

періоді;

![]() —величина об’ємного

показника діяльності споживача, якому

надавалась послуга;

—величина об’ємного

показника діяльності споживача, якому

надавалась послуга;

n — кількість підприємств даного сегменту, по яких отримана інформація.

Розрахункові середні обсяги послуг приймаються в якості нормативних для всього сегменту споживачів. Такі нормативи розраховуються по кожному виду послуг та окремих групах товарів.

Обсяг і структура виробничо-технологічних послуг на перспективний період визначаються шляхом множення прогнозованого обсягу діяльності всіх споживачів даного сегменту на норматив послуг за формулою:

![]() , (5.10.)

, (5.10.)

де А — прогнозований обсяг виробничо-технологічних послуг певного виду;

![]() —загальна величина

об»ємного показника діяльності всіх

споживачів даного сегменту;

—загальна величина

об»ємного показника діяльності всіх

споживачів даного сегменту;

![]() —норматив послуг

відповідного виду та продукції даного

сегменту споживачів.

—норматив послуг

відповідного виду та продукції даного

сегменту споживачів.

Після визначення прогнозованого обсягу послуг необхідно розрахувати ціну, за якою вони будуть надаватися споживачам. Споживачі оцінюють, яку реальну споживчу вартість товару забезпечує підприємство оптової торгівлі та які вона має переваги. Багато з них хочуть мати справу з ціноутворенням, яке здійснюється на підставі обчислення собівартості по видах діяльності, коли покупець платить за товар та кожну надану послугу, яка збільшує його споживчу цінність.

Вихідними даними для визначення структури та величини витрат, які включаються в калькуляцію собівартості відповідного виду послуг, являються склад операцій та робіт по виконанню послуг по підготовці товару до виробничого споживання, а також склад їх виконавців та необхідних технічних засобів; обсяг робіт по наданню окремих видів послуг; вибір одиниці виміру для окремих видів послуг як об’єкту калькулювання; нормативи витрат праці та матеріалів.

Калькулювання витрат на послуги здійснюється прямим віднесенням витрат на собівартість окремих робіт на основі технічного нормування або даних обліку і розподілу окремих витрат між роботами (послугами) пропорційно прямим витратам або якомусь елементу прямих витрат. Згідно з правилами, встановленими П(С)БО16 «Витрати» собівартість виробничо-технологічних послуг формується на основі калькуляційних статей витрат, які самостійно встановлюються підприємством. До основних економічних елементів витрат належать матеріальні витрати, заробітна плата, відрахування на соціальні потреби, амортизаційні відрахування на відшкодування зносу основних засобів, інші витрати, які можна безпосередньо віднести на конкретний вид послуг, загально виробничі витрати. Загально виробничі витрати поділяються на змінні і постійні. Перелік та склад постійних і змінних витрат встановлюється підприємством.

Розрахована собівартість складає основну частину ціни. Другу частину складають доходи підприємства оптової торгівлі та обов’язкові податкові виплати. Конкретна ціна кожного виду послуг визначається з врахуванням кон’юнктури ринку, конкурентної ситуації та завдань, які ставить перед собою оптовик. Продажна ціна послуги узгоджується з основними, постійними споживачами.

Доходи (виручка) від реалізації виробничо-технологічних послуг формується за рахунок плати споживачів за надані послуги згідно з погодженими цінами.

При узгодженні цін важливим є їхня диференціація по кожному виду послуг. Глибина диференціації цін на різні види послуг визначається обсягом та складністю робіт по виконанню конкретних замовлень споживачів. Наприклад, ціна розкроювання і нарізання 1 тони листової сталі диференціюється з врахуванням її товщини та довжини розкроювання; різноманітних профілів прокату — з врахуванням кількості виконуваних розрізувань та товщини металу; паперової продукції — з врахуванням щільності паперу та розмірів нарізуваних листків; ціна розфасування 1 тони сипучих та рідинних матеріалів — з врахуванням дози розфасування, а підготовка 1 км кабельної продукції до виробничого споживання — відповідно до кількості виконуваних розрізувань, характеру виконуваних операцій (розрізування на мірну довжину, розрізування та оброблення кінців проводів та кабелів та ін.). Підставою для розроблення цін, диференційованих за цими ознаками, є трудомісткість виконання замовлень споживачів по даному виду послуг та товарів.

Планування собівартості окремих видів послуг займає особливе місце в системі планових обчислень. Калькуляції потрібні для обчислення цін послуг, визначення їх рентабельності, оцінки економічної ефективності технічних і організаційних рішень, аналізу тощо.

Є різні методи обчислення витрат на окремі види послуг. Для близьких за трудомісткістю та однакових за властивостями видів послуг визначається собівартість базової послуги, а калькулювання інших здійснюється за коефіцієнтами трудомісткості.

Собівартість калькуляційної одиниці базового виду послуг визначається методом прямого ділення витрат на обсяг даного виду послуг

![]() , (5.11.)

, (5.11.)

де

![]() -

загальні витрати, віднесені на базовий

вид послуг (за калькуляційними статтями

чи елементами витрат), грн.;

-

загальні витрати, віднесені на базовий

вид послуг (за калькуляційними статтями

чи елементами витрат), грн.;

А — обсяг надання вказаних послуг в калькуляційних одиницях виміру.

Шляхом співвідношення трудомісткості надання базової послуги та виконання таких же послуг по інших різновидах товару визначають коефіцієнти трудомісткості, за допомогою яких і здійснюють диференціацію цін.

Завершальною операцією технологічного процесу обслуговування споживачів при оптовому продажу товарів є їх доведення до покупця. Ритмічне, рівномірне завезення товарів споживачам має вирішальне значення для успішної діяльності оптового підприємства. Для якісного безперервного обслуговування клієнтів оптові підприємства розробляють системи доставки вантажів, формують маршрути руху транспорту, визначають територіальну зону обслуговування.

В сучасних умовах більшість оптових підприємств при розробленні систем доставки орієнтується на відстань та тривалість перевезення вантажів.

Для промислових покупців особливо важливі короткі строки виконання замовлень. Гнучкість при складанні графіків виробничого процесу можлива лише в тому випадку, коли виробники впевнені в можливостях швидких місцевих поставок необхідного асортименту товарів. Планування поповнення виробничого запасу «точно в строк» вимагає тісного співробітництва оптовиків з промисловими підприємствами-споживачами. Введення в практику поставок «точно в строк» передбачає наявність на оптових підприємствах достатніх по обсягу та асортименту товарних запасів та жорстке виконання погодженого графіку завезення товарів.

Підприємства оптової торгівлі розділяють перевезення товарів на місцеві та далекі. Місцеві перевезення організуються для споживачів, які знаходяться в межах невеликого географічного району (для автотранспорту — приблизно 150 км від оптовика) і виконуються протягом робочого дня. Далекі перевезення організуються для обслуговування покупців, які знаходяться у віддалених від оптовика районах і здійснюються протягом декількох днів.

Існують два методи транспортного обслуговування. Перший передбачає використання оптовим підприємством при перевезенні вантажів власного або орендованого транспорту. При цьому персонал, який обслуговує транспортні засоби, відноситься до штатних працівників оптового підприємства. Другий метод ґрунтується на використанні транспорту незалежного транспортного підприємства на договірній основі. Рішення про створення власного транспортного господарства чи залучення транспортних засобів зі сторони приймає керівництво оптового підприємства на підставі порівняння переваг і недоліків кожного методу доставки.

Значна кількість споживачів: невеликі промислові підприємства, малі та середні підприємства роздрібної торгівлі здійснюють завезення з оптового складу власним транспортом. Незважаючи на те, що при самовивозі швидкість доставки суттєво підвищується, застосування його вимагає економічного обґрунтування. При частих перевезеннях вантажів з оптового складу витрати праці та часу, як правило, перевищують економічно допустимі межі.

Здійснюючи транспортно-експедиторське обслуговування споживачів, оптові підприємства розробляють маршрути завезення товарів керуючись місцезнаходженням покупців в зоні обслуговування, частоти завезення, потребами клієнтів, можливостями ефективного використання транспортних засобів, трудових ресурсів.

Для місцевих перевезень найбільш ефективними є перевезення за кільцевими та зонно-кільцевими маршрутами. Маршрут розробляється таким чином, щоб за один рейс транспортного засобу обслужити декількох споживачів, розміщених по шляху його руху. Оптове підприємство повністю завантажує товарами, призначеними для цих покупців, транспортний засіб і відбувається поступове його розвантаження у покупців. Після розвантаження в кінцевому пункті, транспортний засіб повертається на оптове підприємство. Перевагою такого маршруту є також можливість вивезення від споживачів цим же рейсом порожньої тари.

У випадках, коли підприємство обслуговує значну кількість споживачів, розміщених в окремих зонах району обслуговування, застосовується система зонно-кільцевих рейсів. Групування споживачів по зонах обслуговування здійснюється з врахуванням їх місцерозташування та обсягів перевезень вантажів.

При відсутності можливості організації таких маршрутів застосовують маятникову або радіальну схему перевезення. Схема маятникових рейсів використовується в тих випадках, коли підприємство оптової торгівлі відправляє будь-якому споживачу одночасно таку кількість товару, яка забезпечує найбільш повне завантаження транспортного засобу. На відміну від маятникової схеми при використанні радіального маршруту одночасно обслуговуються два-три покупці.

Витрати на транспортування вантажів відшкодовуються покупцями. В більшості оптових підприємств вартість транспортування не включається у вартість товару і визначається окремо.

Розрахунки вартості транспортно-експедиторських послуг на різних оптових підприємствах виконуються по різному. Величина транспортних витрат може визначатись в залежності від встановлених транспортних тарифів, маси вантажу та відстані його перевезення, або встановлюватись у відсотках від загальної вартості товару. Для перевезення вантажів на великі відстані деякі оптовики встановлюють підвищені транспортні тарифи.

У всіх випадках, пропонована оптовим підприємством система доставки вантажів повинна бути більш вигідною для споживачів, ніж послуги комерційних транспортних підприємств.

При визначенні транспортних тарифів за основу можна взяти державну систему тарифів. При такому порядку розрахунків покупець оплачує транспортні витрати згідно з державними транспортними тарифами незалежно від того, чиїм транспортом (оптового підприємства або комерційного транспортного агентства) доставлений вантаж. Ця система вважається найбільш придатною, проте, в практичній діяльності розрахунок вартості транспортних послуг здійснюється по різному.

Один з методів визначення вартості транспортних послуг заключається у використанні транспортних тарифів комерційних транспортних підприємств. При всій його простоті та привабливості він є невигідним для споживачів, які знаходяться по сусідству з оптовим підприємством і змушені платити за відносно коротку відстань перевезень ті ж гроші, що і підприємства, які розміщені значно далі.

Метод розрахунку транспортних витрат в залежності від відстані перевезення вантажу дозволяє не виконувати розрахунки для кожної окремої поставки. Весь район обслуговування розбивається на зони доставки по найбільшій концентрації споживачів. По кожній зоні визначається середня відстань до її центру від оптового складу. Ця відстань береться за основу при розрахунку транспортних витрат по доставці вантажів споживачам, які знаходяться в межах цієї зони.

Розрахунок транспортних витрат на один кілометр пробігу транспортного засобу розраховується шляхом ділення загальної величини транспортних витрат за базовий період на сукупний пробіг всіма транспортними засобами за цей же період.

Другий метод

розрахунку вартості транспортних послуг

заключається у визначенні вартості

доставки однієї тони вантажу на один

кілометр пробігу транспортного засобу.

Розрахунок проводиться в такій

послідовності. Спочатку визначається

загальний вантажооборот транспорту

певного виду по перевезенню вантажів

покупцям в тонно-кілометрах. Його

розраховують шляхом підсумовування

добутків ваги окремих вантажних

відправлень в тонах на відстань перевезень

в кілометрах за певний час. Так, якщо

автотранспортом протягом року доставлено

покупцю А — 100 тон вантажів на відстань

130 км, покупцю Б — 200 тон на відстань 80

км та покупцю В — 140 тон на відстань 150

км, то річний вантажооборот становитиме

[(100х130)+(200х80)+(140х150)]=50000 тонно-кілометрів.

На підставі даних базового періоду

визначається загальна сума витрат на

організацію і транспортування вантажів

покупцям (![]() ).

).

Величина транспортних

витрат на перевезення 1 т/км розраховується

шляхом ділення загальної суми транспортних

витрат (![]() )

на вантажооборот транспорту в

тонно-кілометрах.

)

на вантажооборот транспорту в

тонно-кілометрах.

Метою всіх перерахованих методів розрахунку являється забезпечення якісного обслуговування споживачів з найбільшою для них вигодою.

5.6. Показники діяльності підприємств оптової торгівлі

та методи їх визначення

Діяльність підприємств оптової торгівлі оцінюється системою показників, які можна розділити на дві великі групи: статистичні та фінансові.

Статистичні використовуються для формування загальних показників оптової торгівлі макроекономічного рівня. На їх підставі оцінюється розвиток оптової торгівлі як в цілому, так і по найважливіших групах товарів, частка оптової торгівлі у валовому внутрішньому продукті та ін.

Фінансові показники дають можливість оцінити ефективність діяльності оптового підприємства, проаналізувати джерела витрат та формування прибутку, визначити резерви підвищення рентабельності всіх видів діяльності оптового підприємства та поліпшення якості обслуговування споживачів.

До статистичних показників відносяться: загальний товарооборот в тис. грн., у тому числі: оптовий товарооборот; роздрібний товарооборот; оборот від посередницької діяльності; оборот від інших видів діяльності.

Загальний оборот включає загальну вартість відвантаженого товару (виконаних робіт, послуг) без ПДВ і акцизу незалежно від надходження платежів на рахунок підприємства та зобов’язань зі сплати податків за всіма видами діяльності підприємства (включаючи власне споживання та внесені в рахунок витрати на пакування та перевезення товару) в цінах фактичної реалізації. Не включається до обороту виручка підприємства від нетипових видів діяльності (продаж власного устаткування) та від нетипових фінансових операцій (прибуток на акції, дивіденди). Повернуті покупцем товари, якщо вони мали місце, повинні бути вираховані з обороту.

На підприємствах оптової торгівлі України в останні роки склалася така структура загального обороту:

оптовий товарооборот 92,2%

роздрібний товарооборот 3,4%

оборот від посередницької діяльності 0,3%

оборот від інших видів діяльності 4,1%.

Варто зауважити, що роздрібний товарооборот має місце на підприємствах оптової торгівлі споживчими товарами. З метою збільшення обсягів виручки вони здійснюють продажу безпосередньо населенню товарів для особистого споживання, як за готівку, так і за інші платіжні засоби через спеціально організовану торгову мережу (магазини, кіоски, палатки, тощо).

Основним видом обороту підприємств оптової торгівлі є оптовий. Сутність оптового товарообороту розглянута в попередній темі. Разом з тим, слід відмітити, що оптовий товарооборот, як найважливіший об’ємний показник діяльності оптового підприємства, підлягає плануванню, а в звітності показується його розподіл за товарами і товарними групами.

Планування оптового

товарообороту на наступний за звітним

період здійснюється на підставі даних

про прогнозований обсяг закупівлі

товарів для реалізації споживачам у

вартісному обчисленні (![]() )

очікуваних залишків товарів, призначених

для реалізації, на складах оптового

підприємства на початок прогнозованого

періоду (

)

очікуваних залишків товарів, призначених

для реалізації, на складах оптового

підприємства на початок прогнозованого

періоду (![]() )

та норм товарних запасів на кінець

прогнозованого періоду (

)

та норм товарних запасів на кінець

прогнозованого періоду (![]() )

за формулою:

)

за формулою:

![]() , (5.12.)

, (5.12.)

В свою чергу,

нормативний запас на кінець прогнозованого

періоду (![]() )

обчислюється як добуток одноденного

обсягу реалізації (

)

обчислюється як добуток одноденного

обсягу реалізації (![]() )

на встановлений норматив товарних

запасів на кінець прогнозованого періоду

в днях (

)

на встановлений норматив товарних

запасів на кінець прогнозованого періоду

в днях (![]() ):

):

![]() , (5.13.)

, (5.13.)

Величину одноденної реалізації визначають за формулою:

![]() , (5.14.)

, (5.14.)

де 365 — тривалість прогнозованого періоду, в днях (рік).

Ці розрахунки необхідні для формування інших взаємопов’язаних показників: витрат обігу, прибутку тощо.

В сучасній статистичній звітності показується розподіл оптового товарообороту по продукції виробничо-технічного призначення та споживчих товарах.

Перелік товарних груп продукції виробничо-технічного призначення включає 62 товарні позиції.

Споживчі товари розділені на дві великі групи — продовольчі товари, які включають 32 товарні позиції та непродовольчі товари — 25 позицій.

По кожній товарній позиції із загального обсягу продажу у вартісному обчисленні виділяються продажі іншим підприємствам оптової торгівлі та обсяг продажу товарів вітчизняного виробництва. На підставі цих даних визначаються коефіцієнт ланковості та показники структури оптового товарообороту.

Важливим статистичним показником є обсяг товарних запасів у вартісному обчисленні на кінець звітного періоду. На оптових підприємствах України вони складають біля п’яти відсотків від оптового товарообороту. Дані про залишки товарів по кожній товарній позиції дозволяють розрахувати запасомісткість оптового товарообороту, а також проводити планові розрахунки.

Для макроекономічного аналізу стану оптової торгівлі використовуються також такі показники статистичної звітності, як середньо облікова чисельність працівників та інформація про складське господарство.

До фінансових показників діяльності оптового підприємства відносяться:

- доходи по видах діяльності;

- витрати по видах діяльності;

- прибуток (збиток) від звичайної та надзвичайної діяльності;

- чистий прибуток (збиток) оптового підприємства.

На підставі фінансових показників в абсолютному обчисленні розраховується низка відносних показників.

Це, перш за все, коефіцієнт прибутковості.

Розглянемо сутність

та методику визначення окремих фінансових

показників. Об’ємним фінансовим

показником основної операційної

діяльності являється валовий обсяг

продаж (виручка від реалізації товарів)

(![]() ).

).

Валовий обсяг

продаж (![]() )

визначається як загальна сума виручки

від реалізації товарів в цінах продажу.

)

визначається як загальна сума виручки

від реалізації товарів в цінах продажу.

Чистий дохід

(виручка) від реалізації товарів (![]() )

визначається як різниця між валовим

обсягом продаж (

)

визначається як різниця між валовим

обсягом продаж (![]() )

та сумами вирахувань з доходу: суми

податку на додану вартість, акцизів,

інших податків і обов’язкових платежів,

які підлягають перерахуванню до бюджету,

вартість повернених покупцем товарів

та інших вирахувань (

)

та сумами вирахувань з доходу: суми

податку на додану вартість, акцизів,

інших податків і обов’язкових платежів,

які підлягають перерахуванню до бюджету,

вартість повернених покупцем товарів

та інших вирахувань (![]() )

)

![]() , (5.15.)

, (5.15.)

Валовий прибуток

від реалізації (![]() )

формується як різниця між чистим доходом

від реалізації (

)

формується як різниця між чистим доходом

від реалізації (![]() )

та собівартістю реалізованої продукції

(товарів) (

)

та собівартістю реалізованої продукції

(товарів) (![]() ).

).

![]() , (5.16.)

, (5.16.)

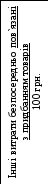

Первісна вартість або собівартість товарів, призначених для реалізації, визначається на підставі цін закупівлі товарів, так званої первісної вартості товару без податку на додану вартість.

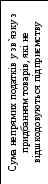

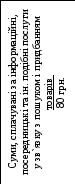

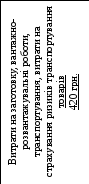

Склад витрат, які включаються у первісну вартість без ПДВ представлено на рис. 5.6. Наприклад, підприємство оптової торгівлі закупило 40 одиниць товару, за які заплатило товаровиробнику 8200 грн. та 164 грн. ПДВ. Послуги посередника обійшлися у 80 грн., транспортні витрати — 420 грн., витрати на відрядження агента — 100 грн.

Загальна первісна вартість складає: 8200+80+420+100=8800 грн., а одиниці товару — 220 грн.

Первісна

вартість без ПДВ 8800 грн.

Рис. 5.6 Схема формування первісної вартості товарів (ціна закупівлі).

До первісної вартості не включаються:

наднормативні втрати і недостачі товарів;

відсотки за користування позиками;

витрати на збут;

загальногосподарські та інші подібні витрати, безпосередньо не пов’язані з придбанням і доставкою товарів.

Згідно з чинним законодавством, ці витрати включаються до відповідних статей витрат обігу.

Закупівельна ціна (первісна вартість товару) лежить в основі визначення ціни продажну. Оскільки до собівартості товару не входить сума податку на додану вартість, нарахована (сплачена) у зв’язку з придбанням товарів, а продажна вартість включає ПДВ то торгівельна націнка складається з націнки на первісну вартість товару і суми ПДВ. Схема формування торгівельної націнки приведена на рис. 5.7.