Потенціалу підприємства

|

№ з/п |

Чинник |

Оцінка |

КСОЦ - КСі | |||

|

КС1 |

КС2 |

КС3 |

КСОЦ | |||

|

1 |

Частка ринку |

4 |

5 |

7 |

5 |

-2 |

|

2 |

Якість продукції |

6 |

6 |

7 |

8 |

+1 |

|

3 |

Прибутковість |

6 |

7 |

7 |

7 |

0 |

|

4 |

Технічний потенціал |

6 |

7 |

8 |

9 |

+1 |

|

5 |

Розробка та реалізація інновацій |

5 |

5 |

9 |

6 |

-3 |

|

6 |

Кадровий потенціал |

6 |

9 |

8 |

8 |

-1 |

|

7 |

Менеджмент |

6 |

6 |

7 |

7 |

0 |

|

Конкурентна сила |

39 |

45 |

53 |

50 |

-4 | |

Як бачимо, конкурентна сила підприємства “Будпроект” оцінюється в 50 балів, що гірше від лідера досліджуваної групи – третього конкурента на 3 бали, але краще за другого та першого конкурентів відповідно на 5 і 11 балів.

Абсолютна конкурентна сила підприємства “Будпроект” має від’ємне значення та дорівнює - 4 бала (для порівняння у другого конкурента – (-7) балів, у першого – (-17) балів). Таким чином, для досліджуваного підприємства слабкості перевищують сильні позиції.

5. Узгодження сил (слабкостей) із можливостями (загрозами) шляхом їхнього позиціонування на полях двомірної SWOT-матриці (вісь абсцис – сили та слабкості, вісь ординат – можливості та загрози) та розробки стратегій підвищення конкурентоспроможності відповідно до однієї з чотирьох можливих позицій в матриці:

сильні позиції – зовнішні можливості (стратегія використання сил для реалізації можливостей);

сильні позиції – зовнішні загрози (стратегія використання сил для нейтралізації загроз);

слабкості – зовнішні можливості (стратегія реалізації можливостей для подолання слабкостей);

4) слабкості – зовнішні загрози (стратегія скорочення діяльності в даному ринковому сегменті).

Приклад побудови профілю характеристик фірми, що займається рекламним бізнесом, наведений на рис. 3.4.

Одною з найпопулярніших моделей стратегічного аналізу конкурентоспроможності потенціалу є модель GE/McKinsey, розроблена спеціалістами корпорації General Electric спільно із консалтинговою компанією McKinsey&Co ще на початку 1970-х років [75, 88].

На основі рейтингів конкурентоспроможності потенціалу підприємства

|

Характеристики фірми |

Оцінка характеристик від 0 (min) до 10 (max) балів | ||||

|

0 |

2 |

4 |

8 |

10 | |

|

1. Якість послуг |

| ||||

|

2. Імідж і ділова репутація | |||||

|

3. Ступінь лідерства на ринку | |||||

|

4. Забезпеченість матеріальними і фінансовими ресурсами | |||||

|

5. Кадровий потенціал | |||||

|

6. Рівень цін | |||||

|

7. Організація менеджменту | |||||

П римітка:

лінія характеризує профіль об'єкта

оцінки;

римітка:

лінія характеризує профіль об'єкта

оцінки;

лінія

характеризує профіль

підприємства-конкурента.

лінія

характеризує профіль

підприємства-конкурента.

Рис. 3.4. Побудова профілю об'єкта

(горизонтальна вісь) та привабливості галузі (вертикальна вісь) визначається стратегічне положення підприємства у форматі матриці 3×3.

Рейтинговий показник конкурентоспроможності є результатом взаємодії таких чинників: стратегії; компетенцій (сукупність навичок та досвіду); загальновизнаних цінностей; організаційної структури; системи бізнес-процесів і ресурсів; кадрів; стилю дій з реалізації стратегії та ін.

Рейтинговий показник привабливості галузі (ринку) визначається з урахуванням абсолютного розміру ринку, його темпів зростання, ємності, механізму ціноутворення, сили конкуренції, прибутковості, правових обмежень, диференціації продукції та ін.

Вертикальна вісь поділяється на три відрізка, що відповідають високій (67-100 балів за 100-бальною шкалою), середній ( 33-67 балів) і низькій (менше за 33 бали) привабливості ринку. Горизонтальна вісь конкурентоспроможності поділяється на три відрізка за аналогічним принципом. Положення кожного об’єкта оцінки фіксується на готовій матриці та визначаються зони стратегічних позицій, в яких опинилися підприємства (або їхні підрозділи), а також відповідні пріоритети в орієнтації майбутніх стратегій розвитку (рис. 3.5) [88].

Так, наприклад, якщо конкурентоспроможність потенціалу низька, а ринок, на якому діє таке підприємство, непривабливий (нижній правий квадрат матриці), то відповідно до моделі GE/McKinsey може бути рекомендована стратегія скорочення масштабів діяльності та поступового виходу з ринку.

|

Привабливість ринку |

100

0 |

“Переможець/ інвестування, збереження сильних сторін”

|

“Переможець/ вибіркове інвестування у розвиток”

|

“Сумнівний бізнес/пошук шляхів подолання слабкостей, вихід із бізнесу” |

|

“Переможець/ зростання прибутковості”

|

“Середній бізнес/захист існуючих позицій” |

“Переможений/ пошук безризикових шляхів розвитку, мінімізація інвестицій” | ||

|

“Генератор прибутку/ захист сильних сторін”

|

“Переможений/ отримання доходів і скорочення діяльності” |

“Переможений/ вихід із бізнесу” | ||

|

|

100 0 Конкурентоспроможність підприємства (потенціалу) | |||

|

|

|

|

|

|

Рис.3.5. Матриця “привабливість галузі/конкурентоспроможність підприємства”

Приклад. Вартість адміністративних будівель підприємства оцінюється в 150 тис. грн. Прогнозується її щорічне зростання на 12 % з урахуванням перспективності місця розташування та потенційного попиту на аналогічні об’єкти. Визначити майбутню вартість адміністративних будівель через 5 років.

Майбутню вартість визначимо за формулою (5.1), значення фактору майбутньої вартості для r = 12% іn= 5 років знаходимо в додатку1:

![]() = 150 × 1,7623 = 264,35 (тис.

грн).

= 150 × 1,7623 = 264,35 (тис.

грн).

За умов більш короткого періоду накопичення (місяць, квартал, тиждень і т.д.) процентну ставку та число періодів нарахування процентів у формулі (5.1) необхідно відкоригувати. Так, наприклад, якщо передбачається нарахування процентів щомісячно, базова формула (5.1) трансформується у такий вигляд:

![]() (5.2)

(5.2)

Для щоквартального нарахування процентів формула майбутньої вартості має вигляд:

![]() (5.3)

(5.3)

Приклад. Власник планує продавати свій бізнес через 1 рік за попередньою оцінною вартістю в 100 тис. грн. Чи достатнім для придбання бізнесу через 1 рік буде внесок у розмірі 80 тис. грн., якщо річна банківська процента ставка становить 20 %, а нарахування процентів відбувається щоквартально?

Майбутню вартість внеску визначимо за формулою (5.2).

![]() =

80 × 1,2155 = 97,24 (тис. грн)

=

80 × 1,2155 = 97,24 (тис. грн)

Таким чином, внесок у розмірі 80 тис. грн. під 20 % річних із щоквартальним нарахуванням процентів буде недостатнім для придбання через рік бізнесу майбутньої вартістю 100 тис. грн. (97,24 < 100).

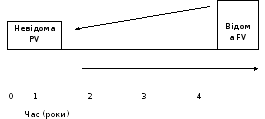

2. Поточна вартість одиниці (дисконтування).

Поточна вартість одиниці є зворотною величиною відносно майбутньої вартості, тому процес її визначення називають дисконтуванням, а її розрахунки для суми FV ведуться за формулою:

![]() (5.4)

(5.4)

Величину

![]() називають дисконтним множником або

фактором поточної вартості.Його

значення для різних r

та

n

містяться в кол. 3 фінансових таблиць

додатку 1.

називають дисконтним множником або

фактором поточної вартості.Його

значення для різних r

та

n

містяться в кол. 3 фінансових таблиць

додатку 1.

Дана функція надає можливість визначити теперішню вартість суми, якщо відома її майбутня величина, період, за який цю суму накопичено, та процента ставка. Графічна інтерпретація функції дисконтування наведена на рис. 5.2.

Рис. 5.2. Поточна вартість одиниці

Приклад. Яку суму сьогодні необхідно депонувати в банк під 20 % річних із щоквартальним нарахуванням відсотків для того, щоб через рік мати змогу придбати у власність бізнес вартістю 100 тис. грн.?

Поточну вартість визначимо за формулою (5.4):

100

× 0,8227 = 82,27 (тис. грн).

100

× 0,8227 = 82,27 (тис. грн).

Таким чином, щоб отримати можливість через рік стати власником бізнесу вартістю 100 тис. грн., сьогодні необхідно депонувати в банк під 20 % річних із щоквартальним нарахуванням відсотків 82,27 тис. грн.

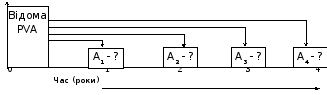

3. Поточна вартість аннуітету.

Оскільки аннуітет становить собою особливий грошовий потік, представлений однаковими сумами через однакові часові інтервали, то відносно інвестора він може бути як вихідним (наприклад, здійснення періодичних однакових платежів), так і вхідним грошовим потоком (наприклад, регулярні надходження фіксованих сум орендної плати).

Крім того, залежно від моменту здійснення першого аннуітетного платежу розрізняють звичайний та авансовий аннуітет. Звичайний аннуітет визначається як сума рівновеликих платежів, що здійснюються наприкінці періоду. Авансовий аннуітет має місце за умов часового збігу першого платежу з депонуванням основної суми внеску.

Графічна інтерпретація поточної вартості звичайного аннуітету наведена на рис. 5.3:

Рис. 5.3. Поточна вартість звичайного аннуітету

Формула для розрахунку звичайного аннуітету має вигляд:

![]() (5.5)

(5.5)

де PVA – поточна вартість аннуітету;

А – платіж n-го періоду.

Множник

![]() називають дисконтним множником аннуітету,

фактором поточної вартості аннуітету

або фактором Інвуда. Його

значення для різних r

та n

містяться в кол. 4 фінансових таблиць

додатку 1.

називають дисконтним множником аннуітету,

фактором поточної вартості аннуітету

або фактором Інвуда. Його

значення для різних r

та n

містяться в кол. 4 фінансових таблиць

додатку 1.

Приклад. Власник підприємства планує придбати нове обладнання для виробничого підрозділу через 3 роки. На сьогоднішній день вартість такого обладнання оцінюється в 35000 грн. Чи вистачить у власника коштів на переобладнання цеху, якщо він вкладатиме наприкінці кожного кварталу 4500 грн. на рахунок під 24 % річних?

Розрахуємо поточну вартість щоквартальних аннуітетних платежів в 4500 грн. під 24 % річних за формулою (5.5):

![]() грн.

грн.

Таким чином, щоквартальних внесків у 4500 грн. під 24 % річних вистачить власнику для придбання нового обладнання через 3 роки (37727,3 > 35000).

Графічна інтерпретація поточної вартості авансового аннуітету наведена на рис. 5.4:

Рис. 5.4. Поточна вартість авансового аннуітету

Для того, щоб розрахувати поточну вартість авансового аннуітету, необхідно дослідити рух грошового потоку. Оскільки перший платіж збігається за часом із депонуванням основної суми внеску, то його майбутня вартість дорівнює теперішній і не потребує дисконтування для забезпечення порівнянності. Всі наступні аннуітетні платежі дисконтуються в звичайному порядку, проте період дисконтування завжди буде на одиницю менше. Тому фактор поточної вартості авансового аннуітету дорівнює фактору поточної вартості звичайного аннуітету для попереднього періоду, збільшеному на одиницю.

Формула для розрахунку авансового аннуітету має вигляд:

![]() (5.6)

(5.6)

Приклад. Розрахувати поточну вартість орендних платежів, які здійснюються щорічно на початку розрахункового періоду в 5 років. Сума щорічного орендного платежу дорівнює 20 тис. грн., ставка дисконту – 10 %.

Поточна вартість орендних платежів за 5 років за формулою (5.6) становитиме:

![]() (тис.грн)

(тис.грн)

Зміни, що відбуваються у зовнішньому середовищі, а також розвиток внутрішнього потенціалу підприємства чинять суттєвий вплив на величину періодичного грошового потоку доходів. Тому на практиці досить часто трапляються ситуації, коли за визначений розрахунковий період величина періодичних платежів змінюється, що вимагає застосування певних методичних прийомів розрахунку поточної вартості таких аннуітетних платежів.

Приклад. Експлуатація готельного комплексу забезпечує отримання щорічного доходу в розмірі 120 тис. грн. протягом 4 років і в розмірі 150 тис. протягом наступних 3 років. Якою буде поточна вартість доходів за 7 років, якщо ставка дисконту 9 %?

В даному випадку існує декілька варіантів розрахунків:

1 )

Поточна вартість доходів за 7 років

дорівнює сумі поточної вартості доходів

в 120 тис. грн. за перші 4 роки та поточної

вартості доходів в 150 тис. грн. за наступні

3 роки (рис. 5.5).

)

Поточна вартість доходів за 7 років

дорівнює сумі поточної вартості доходів

в 120 тис. грн. за перші 4 роки та поточної

вартості доходів в 150 тис. грн. за наступні

3 роки (рис. 5.5).

Рис. 5.5. Поточна вартість мінливого потоку доходів (1 варіант)

За перші 4 роки поточну вартість доходів розрахуємо за формулою (5.5):

![]() =

120 × 3,23972 = 388,77 (тис. грн)

=

120 × 3,23972 = 388,77 (тис. грн)

Фактор поточної вартості аннуітету за останні три роки дорівнює різниці факторів, що відповідають кінцевому та початковому періодам виникнення збільшеної суми доходів відносно поточного (нульового) періоду. За таких умов поточна вартість доходів за останні три роки становитиме:

![]() =

150 × (5,03295 – 3,23972) = = 268,98 (тис. грн).

=

150 × (5,03295 – 3,23972) = = 268,98 (тис. грн).

Загальна поточна вартість доходів за 7 років дорівнює 657,75 тис. грн. (388,77 + 268,98).

2) Поточна вартість загальної суми доходів за 7 років дорівнює різниці поточної вартості доходів в 150 тис. грн. за всі 7 років та поточної вартості неіснуючих доходів в 30 тис. грн. (150 – 120) за перші 4 роки (рис. 5.6).

Рис. 5.6. Поточна вартість мінливого потоку доходів (2 варіант)

Поточна вартість доходів в 150 тис. грн., виходячи з припущення, що вони надходять протягом усіх 7 років, дорівнює:

![]() =

150 × 5,03295 = 754,94 (тис. грн).

=

150 × 5,03295 = 754,94 (тис. грн).

Поточна вартість неіснуючих доходів в 30 тис. грн, які виникли протягом перших 4 років, дорівнює:

![]() =

30 × 3,23972 = 97,19 (тис. грн).

=

30 × 3,23972 = 97,19 (тис. грн).

Поточна вартість загальної суми доходів за 7 років становитиме:

754,94 – 97,19 = 657,75 (тис. грн).

3) За цим варіантом поточна вартість загальної суми доходу за 7 років дорівнює сумі поточній вартості доходу в 120 тис. грн. за 7 років та поточної вартості величини перевищення в 30 тис. грн., на яку зросли доходи за останні 3 роки (рис. 5.7).

Рис. 5.7. Поточна вартість мінливого потоку доходів (3 варіант)

Поточна вартість доходів в 120 тис. грн., виходячи з припущення, що вони надходять протягом усіх 7 років, дорівнює:

![]() =

120 × 5,03295 = 603,95 (тис. грн).

=

120 × 5,03295 = 603,95 (тис. грн).

Поточна вартість величини перевищення доходів в 30 тис. грн, які виникали протягом останніх 3 років, дорівнює:

![]() =30×

(5,03295–3,23972) = 53,8 (тис. грн).

=30×

(5,03295–3,23972) = 53,8 (тис. грн).

Поточна вартість загальної суми доходів за 7 років становитиме:

603,95 + 53,8 = 657,75 (тис. грн).

4. Періодичний внесок на погашення позики (внесок на амортизацію одиниці)

Ця функція виступає зворотною відносно поточної вартості аннуітету і використовується для розрахунку фіксованої суми аннуітетного платежу, якщо відомі його поточна вартість, кількість внесків і ставка дисконту. Під амортизацією в даному випадку розуміють процес погашення боргу за визначений період часу.

Графічна інтерпретація розрахунків періодичного внеску на погашення позики наведена на рис. 5.8.

Рис. 5.8. Періодичний внесок на погашення позики

Розрахунок періодичного внеску на погашення позики (амортизацію одиниці) здійснюється за формулою:

![]() (5.7)

(5.7)

Множник

![]() називається фактором внеску на амортизацію

одиниці або фактором внеску на погашення

позики. Його значення для різнихr таnмістяться в кол. 5 фінансових таблиць

додатку 1.

називається фактором внеску на амортизацію

одиниці або фактором внеску на погашення

позики. Його значення для різнихr таnмістяться в кол. 5 фінансових таблиць

додатку 1.

Приклад. Вартість нерухомості дорівнює 1500 тис. грн. Для її придбання було залучено позику в розмірі 70 % від вартості нерухомості під 14 % річних із погашенням кожні півроку протягом 3 років. Розрахувати залишок заборгованості за основною сумою позики через 2 роки.

Розрахуємо величину періодичного внеску на погашення позики за півріччя за формулою (5.7):

![]() (грн.)

(грн.)

Залишок заборгованості за основною сумою позики через 2 роки розрахуємо за допомогою методу депозитної книжки [47]. Логіка розрахунків за даним методом така: поточна вартість аннуітету – це величина депозиту плюс загальна сума нарахованих процентів, яка щорічно зменшується на рівні суми. Сума щорічного платежу складається із нарахованих за цей рік процентів і частини основної суми боргу. Структура річного платежу постійно змінюється – на початку періоду в ньому переважають нараховані проценти за черговий період, наприкінці періоду частка процентів зменшується та зростає частка повернення основної суми боргу.

Розрахунки залишку заборгованості за основною сумою позики за прикладом, що розглядається, наведено в таблиці 5.1.

Таблиця 5.1 – Розрахунок залишку заборгованості за методом депозитної книжки

|

Період (півріччя) |

Залишок позики на початок періоду |

Сума періодичного платежу |

В тому рахунку |

Залишок позики на кінець періоду | |

|

сума процентів |

частка боргу, що погашена | ||||

|

1 |

1050000 |

256097,6 |

73500,0 |

182597,6 |

867402,4 |

|

2 |

867402,4 |

256097,6 |

60718,2 |

195379,4 |

672023,0 |

|

3 |

672023,0 |

256097,6 |

47041,6 |

209056,0 |

462967,0 |

|

4 |

462967,0 |

256097,6 |

32407,7 |

223689,9 |

239277,1 |

Таким чином, через два роки сума заборгованості за позикою складатиме 239377,1 грн.

5. Майбутня вартість аннуітету (зростання одиниці за період)

Використання цієї функції доцільно за умов визначення майбутньої вартості суми, яку буде накопичено за рахунок надходження аннуітетних платежів при заданій процентній ставці (рис. 5.9).

Рис. 5.9. Майбутня вартість аннуітету

Розрахунок майбутньої вартості звичайного аннуітету здійснюється за формулою:

![]() ,

(5.8)

,

(5.8)

де FVA – майбутня вартість аннуітету.

Множник

![]() називається

фактором майбутньої вартості аннуітету.

Його значення для різних r

та n

містяться в кол. 6 фінансових таблиць

додатку 1.

називається

фактором майбутньої вартості аннуітету.

Його значення для різних r

та n

містяться в кол. 6 фінансових таблиць

додатку 1.

Приклад. Підприємець планує придбати офісне приміщення через 2 роки. Вартість аналогічного приміщення сьогодні оцінюється в 120000 грн. і прогнозується її збільшення на 5 % щорічно. Чи вистачить у підприємця коштів на придбання офісу, якщо він вкладатиме наприкінці кожного року 50000 грн. на рахунок під 15 % річних?

Слід зазначити, що розрахунки необхідної суми коштів можуть відбуватися за двома напрямками: з використанням функції поточної вартості аннуітету (об’єктами порівняння в цьому разі мають бути сьогоднішня вартість аналогічного офісу та поточна вартість аннуітетних платежів) та з використанням функції майбутньої вартості аннуітету. В останньому випадку порівнюватися мають майбутня вартість офісного приміщення через 2 роки та майбутня вартість аннуітетного внеску під 15 % річних.

Для ілюстрації розрахунків майбутньої вартості аннуітету розглянемо другий напрямок.

На першому етапі розрахуємо вартість офісного приміщення через два роки за формулою (5.1):

![]() грн.

грн.

Наступним етапом є розрахунок майбутньої вартості щорічних аннуітетних внесків у розмірі 50000 грн. під 15 % річних за формулою (5.8):

![]() =

60000 × 2,15 = 129000 (грн.)

=

60000 × 2,15 = 129000 (грн.)

Таким чином, щорічні внески у розмірі 60000 грн. під 15 % річних не забезпечуть нагромадження необхідної суми для придбання офісу через 2 роки (129000 < 137812,5).

Для авансового аннуітету розрахункова формула майбутньої вартості має вигляд:

![]() .

(5.9)

.

(5.9)

Приклад. Щомісячні орендні платежі надходять на початку кожного місяця у розмірі 12000 грн. Середньоринкова місячна ставка доходу – 6 %. Якою буде майбутня вартість платежів наприкінці 8-го місяця?

Розрахунок майбутньої вартості авансового аннуітету в розмірі 12000 грн. здійснюємо за формулою (5.9):

![]() =

12000 × 9,89747 × 1,06 = = 125895,8 (грн)

=

12000 × 9,89747 × 1,06 = = 125895,8 (грн)

6. Періодичний внесок до фонду нагромадження (фактор фонду відшкодування).

Дана функція є зворотною відносно майбутньої вартості аннуітету та дозволяє визначити розмір грошового внеску, який слід періодично депонувати на рахунок, щоб через певний часу мати необхідну суму коштів при заданій ставці дисконту (рис. 5.10).

Формула для розрахунку періодичного внеску до фонду нагромадження має вигляд:

Рис. 5.10. Періодичний внесок до фонду нагромадження

![]() (5.10)

(5.10)

Множник

![]() називається

фактором періодичного внеску до фонду

нагромадження або фактором внеску до

фонду відшкодування. Його значення для

різних r

та n

містяться в кол. 7 фінансових таблиць

додатку 1.

називається

фактором періодичного внеску до фонду

нагромадження або фактором внеску до

фонду відшкодування. Його значення для

різних r

та n

містяться в кол. 7 фінансових таблиць

додатку 1.

Приклад. Розрахувати суму щорічного внеску на банківський рахунок під 11 % річних для придбання нової технологічної лінії вартістю 45000 грн. через 3 роки?

Розрахунок періодичного внеску до фонду нагромадження здійснюємо за формулою (5.10):

![]() =

45000 × 0,29921 = 13464,5 (грн.).

=

45000 × 0,29921 = 13464,5 (грн.).

\

Приклад. Визначити ставку дисконту для підприємства, діяльність якого фінансується за рахунок власного та позикового капіталу, якщо частка позикового капіталу – 50 %, номінальна безризикова ставка доходу – 6 %, коефіцієнт – 1,8, середньоринкова ставка доходу – 12 %, процента ставка за користування банківською позикою – 8 %, ставка податку на прибуток – 25 %.

В даному випадку ставка дисконту має дорівнювати середньозваженій вартості капіталу, який залучено до фінансування діяльності підприємства. Причому вартість залучення позикового капіталу дорівнює банківській процентній ставці, а вартість залучення власного капіталу визначимо за допомогою моделі оцінки капітальних активів (формула 5.13):

ВВК = 6 + 1,8 (12 – 6) = 16,8 %

Ставка дисконту за формулою 5.12 становить:

r= 8(1 - 0,25)0,5 + 16,80,5 = 3,0 + 8,4 = 11,4 %.

В процесі використання кумулятивного методу базою розрахунків є ставка дисконту за безризиковими цінними паперами, до якої додаються надбавки на альтернативні витрати, пов'язані з ризиком інвестування в даний об'єкт. Визначення таких надбавок передбачає внесення поправок на дію кількісних і якісних факторів ризику, пов'язаних із специфікою оцінюваного об’єкта.

Ставка (коефіцієнт) капіталізації - це коефіцієнт, що застосовується для визначення вартості об'єкта виходячи з очікуваного доходу від його використання за умови, що дохід передбачається незмінним протягом визначеного періоду в майбутньому. Ставка капіталізації характеризує норму доходу на інвестований капітал (власний та/або позиковий) і норму його повернення.

Ставка капіталізації для підприємства звичайно виводиться зі ставки дисконту шляхом відрахування очікуваних середньорічних темпів зростання прибутку або грошового потоку (залежно від того, яка величина капіталізується). Таким чином, для того самого підприємства ставка капіталізації звичайно нижче, ніж ставка дисконту.

kкап = r – t, (5.13)

де kкап – ставка капіталізації;

t - очікувані середньорічні темпи зростання прибутку або грошового потоку.

Приклад. Розрахувати ставку капіталізації для ТОВ «Галс», яке здійснює свою діяльність у сфері виробництва будівельних матеріалів, кумулятивним методом на основі наступних даних:

- ставка за валютними депозитами для юридичних осіб терміном до 90 днів категорії «А» на дату оцінки 30.01.2004 р. дорівнює – 10 % (за внесками від 10000 доларів США);

- відповідно до міжнародної практики, середня надбавка для невеликих підприємств за розмір (ризик розміру величини підприємства та зіставлення його з можливостями) складає від 2 до 6 %. У силу того, що в порівнянні з підприємствами-аналогами оцінюване підприємство має менший розмір, існує можливість того, що в перспективі воно може мати менший рівень прибутковості, а отже, для нього потрібен максимальний рівень надбавки для оцінки альтернативних витрат;

- надбавка на галузеву оцінку альтернативних витрат становить 5 %, з огляду на те, що конкуренція на ринку виробників будівельних матеріалів досить висока;

- надбавка за оцінку фінансових альтернативних витрат складає 3 %, тому що підприємство після нормалізації балансу та звіту про прибутки і збитки має низькі показники ліквідності й оборотності за умов суттєвої залежності від позикового капіталу;

- надбавка за ризик різноманітної діяльності – 5 %, зважаючи на те, що продукція підприємства досить широко розповсюджена на ринку;

- надбавка на оцінку професійності менеджменту – 5 %, тому що за умов наявності висококваліфікованих менеджерів у роботі персоналу існують певні недоробки;

- середній темп зростання чистого прибутку склав 7 % на рік.

Розрахунок коефіцієнта капіталізації представлений у таблиці 5.2.

Таблиця 5.2 – Розрахунок коефіцієнта капіталізації

|

№ п/п |

Складові ставки капіталізації |

Розрахунок |

Значення, % |

|

1 |

Безризикова ставка доходу на капітал |

|

10 |

|

2 |

Надбавка за розмір підприємства. |

+ |

6 |

|

3 |

Інші фактори альтернативних витрат: |

|

|

|

|

галузевий ризик |

+ |

5 |

|

|

фінансовий ризик |

+ |

3 |

|

|

різноманітність діяльності |

+ |

5 |

|

|

компетенція менеджменту |

+ |

5 |

|

5 |

Ставка дисконтування |

= |

34 |

|

6 |

Середній темп зростання чистого прибутку |

– |

7 |

|

7 |

Ставка капіталізації |

= |

41 |

Приклад. Оцінити вартість земельної ділянки, використання якої за прогнозними даними забезпечує власнику отримання щорічного чистого операційного доходу в розмірі 25 тис. грн. протягом 5 років Коефіцієнт капіталізації для подібних об’єктів нерухомості – 20 %. Поточна вартість продажу земельної ділянки в післяпрогнозному періоді – 56 тис. грн.

Рішення. Вартість такої земельної ділянки розрахуємо за методом непрямої капіталізації з використанням формули (6.2):

![]() = 74,8 + 56 = 130,8 (тис. грн)

= 74,8 + 56 = 130,8 (тис. грн)

За методичним підходом, що базується на зіставленні цін продажу подібних земельних ділянок і використовується в умовах розвинутого ринку землі та нерухомого майна, вартість земельної ділянки визначається на рівні цін, які склалися на ринку. Даний метод заснований на зіставленні й аналізі інформації про продаж аналогічних земельних ділянок, як правило, за останні 3-6 місяців. Основним принципом методу зіставленні цін продажу подібних земельних ділянок є принцип заміщення, відповідно до якого за умов наявності на ринку декількох подібних об’єктів інвестор не погодиться на придбання даного об’єкту за ціною, більшою ніж вартість земельної ділянки з аналогічною корисністю.

При цьому вартість земельної ділянки встановлюється шляхом внесення поправок до цін продажу подібних земельних ділянок, що ураховують відмінності в умовах угод та характеристиках, які впливають на вартість.

Поправки визначаються на основі попарного порівняння або статистичного аналізу ринкових даних.

Скоректована ціна продажу подібної земельної ділянки визначається за формулою:

![]() ,

(6.3)

,

(6.3)

де

![]() –

скоректована ціна продажу подібної

земельної ділянки;

–

скоректована ціна продажу подібної

земельної ділянки;

![]() –фактична

ціна продажу подібної земельної ділянки;

–фактична

ціна продажу подібної земельної ділянки;

m - кількість факторів порівняння;

![]() –різниця

(поправка) в ціні (+,-) продажу подібної

земельної ділянки стосовно ділянки, що

оцінюється, за j-м

фактором порівняння.

–різниця

(поправка) в ціні (+,-) продажу подібної

земельної ділянки стосовно ділянки, що

оцінюється, за j-м

фактором порівняння.

Вартість земельної ділянки визначається як медіанне або модальне значення отриманих результатів.

За основу визначення вартості земельних ділянок шляхом зіставлення цін продажу подібних земельних ділянок беруться ціни продажу тих ділянок, які за факторами, що впливають на їх вартість, достатньою мірою збігаються з ділянкою, яка оцінюється.

До факторів, що впливають на вартість земельної ділянки, належать:

правовий режим земельної ділянки;

цільове призначення та функціональне використання земельної ділянки;

умови продажу (вільний продаж, змушений продаж);

дата продажу (різниця в часі між операціями з продажу, пов'язана зі зміною ринкових умов);

місцезнаходження (відмінності у розташуванні земельних ділянок в різних природнокліматичних зонах, населених пунктах різної категорії та у межах населених пунктів у різних містопланувальних і економікопланувальних зонах згідно з містобудівною документацією);

фізичні характеристики (розмір і конфігурація земельної ділянки та її інженерно-геологічні параметри: ухил поверхні, стан ґрунтів, режим ґрунтових вод та паводків, заболоченість, прояви небезпечних геологічних процесів, рівень інженерної підготовки, характер та стан об'єктів нерухомого майна);

використання прилеглої території (функціональне використання прилеглих земельних ділянок, щільність населення, рівень інженерно-транспортної інфраструктури, стан довкілля).

Приклад. На основі інформації про ціни продажу та характеристики подібних об’єктів (табл. 6.1) оцінити вартість земельної ділянки.

Таблиця 6.1 – Вихідна інформації про подібні земельні ділянки

|

Подібний об’єкт

|

Ціна продажу, тис. грн

|

Розмір, га

|

Ухил поверхні |

Інженерне забезпечення

|

Місцезнаходження |

|

1 |

95 |

1,0 |

яркуватий |

вода |

прилягаючий до центру |

|

2 |

195 |

0,9 |

рівнинний |

вода |

центральний район |

|

3 |

140 |

1,0 |

рівнинний |

вода, газ |

прилягаючий до центру |

|

4 |

245 |

1,0 |

рівнинний |

вода, газ |

центральний район |

|

5 |

215 |

1,0 |

рівнинний |

вода |

центральний район |

|

Об’єкт оцінки

|

? |

0,9 |

яркуватий |

вода, газ |

прилягаючий до центру |

Рішення. Розрахуємо скоректовану вартість типової земельної ділянки з використанням формули (6.3) шляхом послідовного вирахування (додавання) величини поправок, які мають місце внаслідок розбіжностей у розмірах, ухилі поверхні, наявності інженерного забезпечення для об’єкта оцінки та подібних земельних ділянок. Розрахунки скоректованої вартості наведено в таблиці 6.2.

Таблиця 6.2 – Процедура оцінки земельної ділянки шляхом зіставлення цін продажів подібних об’єктів

|

Характеристики |

Об’єкт оцінки |

Аналоги | ||||

|

1 |

2 |

3 |

4 |

5 | ||

|

Ціна продажу, тис. грн. |

|

95 |

195 |

140 |

245 |

215 |

|

Розмір |

|

-20 |

0 |

-20 |

-20 |

-20 |

|

Ухил поверхні |

|

0 |

-15 |

-15 |

-15 |

-15 |

|

Інженерне забезпечення |

|

+30 |

+30 |

0 |

0 |

+30 |

|

Місцезнаходження |

|

0 |

-105 |

0 |

-105 |

-105 |

|

Поправка |

|

+10 |

-75 |

-35 |

-140 |

-110 |

|

Скоректована вартість |

|

105 |

105 |

105 |

105 |

105 |

|

Вартість об’єкта оцінки |

105 |

|

|

|

|

|

За наявності великої кількості продажів подібних земельних ділянок на ринку для визначення вартості шляхом зіставлення цін продажів можуть бути застосовані методи математичної статистики.

Методичний підхід, що базується на врахуванні витрат на земельні поліпшення (метод абстрагування), використовується для оцінки поліпшених земельних ділянок або земельних ділянок, поліпшення яких передбачається, за умови найбільш ефективного їх використання (фактичного чи умовного). При цьому вартість земельної ділянки визначається як різниця між очікуваним доходом від продажу поліпшеної ділянки (або капіталізованим чистим операційним або рентним доходом від її використання) та витратами на земельні поліпшення за формулою:

ВЗ = До - Вп, (6.4)

де До – очікуваний дохід від продажу поліпшеної земельної ділянки або капіталізований чистий операційний або рентний дохід від її використання;

Вп – витрати на земельні поліпшення.

Для визначення поточної вартості майбутніх доходів та витрат, які нерівномірно розподіляються у часі, застосовується дисконтування відповідних грошових потоків.

Даний метод доцільно використовувати для визначення ціни одиниці площі землі типових земельних ділянок, забудованих індивідуальними житловими будинками, дачами, котеджами. Саме така масова оцінка землі набула поширення в Швеції [57].

Для поліпшеної земельної ділянки вартість землі може бути визначена шляхом встановлення характерного співвідношення між ринковою вартістю землі та земельних поліпшень у районі розташування об'єкта оцінки.

Розглянуті методи оцінки земельних ділянок мають і модифікації. Так, інтегрованим методичним підходом оцінки можна вважати метод залишку для землі, який ґрунтується на виділенні та капіталізації чистого операційного доходу від використання земельної ділянки, що входить до складу нерухомого майна (земельна ділянка, будівлі та споруди), використання якого, в свою чергу, створює дохід для власника.

Для застосування методу залишку мають бути відомі:

вартість будівель і споруд;

чистий операційний доход, отриманий від використання землі, будівель і споруд;

коефіцієнти капіталізації для землі, будівель і споруд.

Розрахунки цим методом виконуються в декілька етапів:

1. Визначається доход, що отримується від використання будівель і споруд, як добуток їхньої вартості та коефіцієнта капіталізації для будівель і споруд:

![]() ,

(6.5)

,

(6.5)

де Вбуд – поточна вартість будівель і споруд;

ЧОДбуд – чистий операційний доход, що приходиться на будівлі і споруди;

![]() –коефіцієнт

капіталізації для будівель і споруд.

–коефіцієнт

капіталізації для будівель і споруд.

Коефіцієнт капіталізації для будівель і споруд може бути отриманий як внесок на амортизацію грошової одиниці:

![]() =

kпов

+ kЗ,

(6.6)

=

kпов

+ kЗ,

(6.6)

де kпов – коефіцієнт повернення (відшкодування) капіталу;

kЗ – коефіцієнт капіталізації для землі.

Капіталізація в цьому випадку здійснюється тільки за ставкою доходу на інвестиції без урахування відшкодування капіталу, тому що вважається, що земля не зношується.

2. Визначається залишок чистого операційного доходу, що приходиться на земельну ділянку:

ЧОДЗ = ЧОД – ЧОДбуд, (6.7)

де ЧОДЗ - чистий операційний доход, що приходиться на земельну ділянку;

ЧОД - загальний чистий операційний доход.

3. Розраховується залишкова вартість землі шляхом капіталізації залишкового чистого операційного доходу від використання землі:

ВЗ

=

![]() .

(6.8)

.

(6.8)

Техніка залишку для землі може бути використана при визначенні варіанта найкращого та найбільш ефективного використання.

Приклад. Визначити вартість земельної ділянки, на якій інвестор планує розмістити АЗС на три колонки. Питомі капіталовкладення в розрахунку на 1 колонку визначені в розмірі 48780 грн. Аналіз експлуатації діючих АЗС в аналогічних за місцем розташування умовах дозволив установити, що протягом години на одній колонці в середньому заправляються 4 автомобілі; одне заправлення в середньому дорівнює 20 літрам; чистий доход з одного літра бензину складає близько 0,026 грн., число днів роботи АЗС – 300 днів у рік при цілодобовому режимі. Планована прибутковість від об'єкта нерухомості – 12 %; термін економічного життя визначений у 6 років. Відшкодування інвестицій здійснюється за прямолінійним методом.

Рішення.

Визначимо загальний обсяг інвестицій (І), необхідний для розміщення АЗС на земельній ділянці, що оцінюється:

І = 48780 × 3 = 146340 грн.

Чистий операційний доход від експлуатації АЗС з урахуванням результатів аналізу діяльності аналогічних об’єктів складатиме:

3 кол. × 4 автом. × 24 год. × 300 дн. × 20 л × 0,026 грн. = 44298 грн.

Визначимо коефіцієнт капіталізації з урахуванням відшкодування інвестицій. За умовами завдання відшкодування інвестицій здійснюється прямолінійним методом, а термін економічного життя складає 6 років, тому річний процент відшкодування інвестицій складатиме 16,7 % (100/6).

Загальний коефіцієнт капіталізації дорівнює сумі ставки доходу на інвестиції та процента відшкодування інвестицій, тобто

kкап = 12 + 16,7 = 28,7 %.

Визначимо доход, що отримується від використання споруд, як добуток розміру інвестицій на прибутковість від експлуатації об'єкта нерухомості (коефіцієнт капіталізації для споруд):

ЧОДспор = 146340 × 0,287 = 41988 грн.

Визначимо доход, що приходиться на земельну ділянку, за допомогою техніки залишку:

ЧОДЗ = 44298 – 41988 = 2940 грн.

Розрахуємо вартість земельної ділянки як відношення залишкового чистого операційного доходу від землі до коефіцієнта капіталізації для землі. Коефіцієнт капіталізації в даному випадку дорівнює ставці доходу на нерухомість, тому що земля при використанні її як базису для розміщення об’єктів підприємницької діяльності не зношується. Таким чином:

ВЗ = 2940/0,12 = 24500 грн.

Певною модифікацією метода прямої капіталізації є метод середньозваженого коефіцієнта капіталізації, який ґрунтується на «пайовому» підході до оцінки. Розрахунки цим методом також виконуються в декілька етапів [57]:

1. Приблизно розраховуються пропорції, у яких вартість нерухомості поділяється на вартість земельної ділянки та вартість будівель і споруд. Традиційно для цього використовуються дані про нормативні ціни землі та ціни на будівельні роботи.

2. Визначається середньозважений, загальний коефіцієнт капіталізації – коефіцієнт, який використовується для капіталізації всього чистого операційного доходу. Він розраховується виходячи зі структури вартості об'єкта, тобто розподілу на вартість землі та вартість будівель і споруд, за формулою:

![]() =

kбуд×дбуд

+ kЗ×дЗ

, (6.9)

=

kбуд×дбуд

+ kЗ×дЗ

, (6.9)

де

![]() –

середньозважений (загальний) коефіцієнт

капіталізації;

–

середньозважений (загальний) коефіцієнт

капіталізації;

дбуд, дЗ – частка будівель, споруд і земельної ділянки відповідно в загальній вартості;

3. Визначається вартість усього нерухомого майна методом капіталізації доходу:

![]() ,

(6.10)

,

(6.10)

де

![]() –

вартість усього нерухомого майна.

–

вартість усього нерухомого майна.

4. Вартість земельної ділянки розраховується за допомогою часткового коефіцієнта:

ВЗ

=

![]() ×

дЗ

. (6.11)

×

дЗ

. (6.11)

Приклад. Вартість нерухомого майна підприємства складається із вартості земельної ділянки та вартості будівель у співвідношенні 1 : 3. Коефіцієнти капіталізації для землі та будівель дорівнюють 12 % та 16 % відповідно. Від використання нерухомості очікується щорічний чистий операційний доход в розмірі 120 тис. грн. Оцінити вартість земельної ділянки.

Рішення. Умови завдання вимагають застосування методу середньозваженого коефіцієнта капіталізації для визначення вартості земельної ділянки.

На першому етапі здійснюється розрахунок величини середньозваженого коефіцієнта капіталізації за формулою (6.9):

![]() =

12

% × 0,25 + 16 % × 0,75 = 15 %.

=

12

% × 0,25 + 16 % × 0,75 = 15 %.

Загальна вартість нерухомого майна підприємства за методом прямої капіталізації (формула 6.10) складає:

![]() 800

(тис. грн).

800

(тис. грн).

Вартість земельної ділянки за формулою (6.11) дорівнює:

ВЗ = 800 × 0,25 = 200 (тис. грн).

Приклад. Оцінити вартість офісного приміщення загальною площею 100 м2. За попередніми прогнозами імовірний процент недозавантаження об’єкта під час оренди складає 2 %, експлуатаційне резервування доходу – 1 %, коефіцієнт капіталізації – 20 %. Інформація щодо пропозиції на ринку оренди офісних приміщень в районі розташування об’єкта наведена в таблиці 6.3.

На основі аналізу пропозицій ринку оренди нерухомості розрахуємо вірогідну місячну орендну ставку для об’єкта оцінки за формулою середньої арифметичної:

S = (22,5 + 24 + 20,5 + 17,5 + 21,5)/5 = 21,2 (грн/м2).

Таблиця 6.3 – Пропозиція на ринку оренди офісних приміщень

|

Об’єкт-аналог |

Площа, м2 |

Місячна ставка орендної плати, грн/м2 |

|

1 |

70 |

22,5 |

|

2 |

90 |

24 |

|

3 |

80 |

20,5 |

|

4 |

100 |

17,5 |

|

5 |

65 |

21,5 |

Розрахунки вартості офісного приміщення методом капіталізації доходу наведено в таблиці 6.4.

Таблиця 6.4 – Розрахунок вартості об’єкта методом капіталізації доходу

|

Показник |

Розрахунок |

Значення, грн. |

|

Потенційний річний валовий доход |

21,2 × 100 × 12 |

25440 |

|

Втрати доходу від недозавантаження |

25440 × 0,02 |

508,8 |

|

Дійсний валовий доход |

25440 – 508,8 |

24931,2 |

|

Витрати на заміщення (резервування доходу) |

24931,2 × 0,01 |

249,3 |

|

Чистий операційний доход |

24931,2 – 249,3 |

24681,9 |

|

Вартість офісного приміщення |

24681,9/0,2 |

123409,5 |

Приклад. Для придбання майнового комплексу підприємства було залучено позику на суму 300000 грн. Іпотечна постійна (коефіцієнт капіталізації на позиковий капітал) складає 17,5 %. Очікується, що об'єкт власності принесе чистий операційний доход 65000 грн. Аналіз порівняних продажів показує, що інвестори очікують 19 % коефіцієнт капіталізації на власні кошти від інвестицій у схожі об’єкти. Оцінити вартість майнового комплексу.

Рішення.В даному випадку вартість майнового комплексу дорівнює сумі власного та позикового капіталу, вкладеного в об’єкт. Тому за умов завдання спочатку визначимо розмір власного капіталу, залученого до фінансування об’єкта, враховуючи, що чистий операційний доход розподіляється на дві складові – доход від використання позикового капіталу та доход на власний капітал.

Визначимо доход на позиковий капітал (ДПК) як добуток суми залученого кредиту на відповідний коефіцієнт капіталізації, тобто:

ДПК = 300000 × 0,175 = 52500 (грн.)

Тоді доход на власний капітал (ДВК) становить:

ДВК = 65000 - 52500 = 12500 (грн.)

Розмір власного капіталу (ВК), залученого до фінансування майнового комплексу, відповідно з очікуваним коефіцієнтом капіталізації становитиме:

ВК = 12500 / 0,19 = 65789 (грн.)

Вартість об'єкта власності дорівнює:

300000 + 65789 = 365789 (грн.)

Метод дисконтованих грошових потоків застосовується для визначення поточної вартості майбутніх доходів, які можуть бути отримані від використання будівель і споруд і можливого їхнього продажу.

Визначення обґрунтованої ринкової вартості на основі даного методу здійснюється в декілька етапів [57, 61, 65, 94]:

1. Складається прогноз потоку майбутніх доходів за період володіння об’єктом оцінки.

2. Розраховується прогнозна вартість оцінюваних будівель і споруд на кінець періоду володіння, тобто вартість реверсії(передбачуваного продажу), навіть якщо в дійсності продаж не планується.

3. Розраховується ставка дисконту для оцінюваного об’єкта нерухомості на існуючому ринку.

4. Здійснюється дисконтування майбутніх доходів у період володіння і прогнозованої вартості реверсії шляхом приведення потоку грошових коштів за кожен з майбутніх періодів до поточної вартості на основі використання теорії зміни вартості грошей у часі та підсумовування всіх поточних вартостей. Таким чином,

ВОН

=

![]() ,

(6.16)

,

(6.16)

де ВОН – вартість об’єкта нерухомості;

Дi – очікуваний доход від володіння об’єктом за і-й рік;

Р – поточна вартість реверсії;

n–період (у роках), для якого прогнозується отримання доходів від володіння об’єктом.

Вартість реверсії з може визначатися:

а) шляхом прямої капіталізації грошового потоку останнього прогнозного року. Величина коефіцієнта капіталізації в такому випадку залежить від конкретних умов ринку аналогічних об’єктів;

б) з використанням моделі Гордона (якщо прогнозується отримання стабільних доходів в постпрогнозному періоді):

Р =![]() ,

(6.17)

,

(6.17)

де

![]() - очікуваний доход від володіння об’єктом

за 1-й рік постпрогнозного періоду;

- очікуваний доход від володіння об’єктом

за 1-й рік постпрогнозного періоду;

q – довгострокові темпи зростання очікуваних доходів.

Приклад. Протягом 5 років передбачається надавати адміністративну будівлю площею 2000 м2в оренду. Середня орендна плата за 1 м2на рік для району розташування будівлі та класу адміністративних приміщень складає 1500 грн. Середній рівень несвоєчасного оновлення орендної угоди для району розташування оцінюваного об'єкта складає 12 %.

Операційні витрати приблизно складають 10 % від розміру дійсного валового доходу. Валовий доход власника зменшиться на величину витрат на ремонт, пов'язаних із фарбуванням і штукатуркою 1000 м2площі, що надається в оренду. Мінімальний розмір витрат на ремонт складе 50 грн. за 1 м2. Починаючи з другого прогнозного року необхідний щорічний підтримуючий ремонт у розмірі 25 тис. грн. з наступним зростанням цієї суми на 5 тис. грн. щорічно.

Безризикова ставка дорівнює 14 %, що відповідає доходам на валютні депозитні внески понад 100000 USD. Поправка на ризик становить 5 % (середній рівень ризику капіталовкладень в адміністративні приміщення). Поправка на ліквідність – 3 %, що відповідає 3-м місяцям експонування об’єкта при його продажу.

На основі представленої інформації оцінити вартість адміністративної будівлі методом дисконтованих грошових потоків з урахуванням вартості реверсії за методом прямої капіталізації 5-го прогнозного року. Довгострокові темпи приросту прибутку – 4 %.

Рішення. Ринкова вартість об’єкта за даних умов дорівнюватиме сумі поточної вартості орендних платежів за прогнозний період і поточної вартості реверсії, тобто виручки від продажу будівлі в постпрогнозний період. Розрахунки здійснюємо за методом дисконтованих грошових потоків в декілька етапів:

1. Розрахунок грошових потоків для прогнозного періоду.

Остаточна величина грошового потоку для кожного прогнозного року відповідає величині чистого операційного доходу, для визначення якого застосуємо формули (6.12 – 6.14).

Так, потенційний валовий доход від оренди 4000 м2 адміністративної будівлі для першого прогнозного року становитиме:

ПВД = 2000 × 1500 = 3000000 (грн.)

З урахуванням простою приміщень дійсний валовий доход складатиме:

ДВД = 3000000 - (3000000 × 0,12) = 2640000 (грн.)

Операційні витрати = 2640000 0,1 = 264000 (грн.)

Мінімальний розмір витрат на ремонт складатиме:

50 1000 = 50000 (грн.)

Таким чином, чистий операційний доход дорівнює:

2640000 - (264000 + 50000) = 2326000 (грн.)

Аналогічно розраховуються розміри чистого операційного доходу на всі роки 5-літнього прогнозного періоду (табл. 6.5).

2. Розрахунок ставки дисконту.

Ставка дисконту визначається методом підсумовування.

r = 14% + 5% + 3% = 22%

3. Розрахунок коефіцієнта капіталізації.

Коефіцієнт капіталізації визначається за формулою 5.13:

r = 22% - 4 = 18%

4. Розрахунок поточної вартості грошових потоків.

Поточна вартість грошових потоків розраховується за допомогою дисконтування їх величини для кожного прогнозного року за формулою 5.4. Результати розрахунків наведено у табл. 6.5.

5. Розрахунок поточної вартості реверсії.

Вартість реверсії за методом прямої капіталізації 5-го прогнозного року становить:

864,32/ 0,18 = 4801,77 (тис. грн.)

Відповідно поточна вартість реверсії за формулою 5.4 становить:

Таблиця 6.5 – Розрахунок поточної вартості грошових потоків (тис. грн.)

|

Показники |

Періоди прогнозу (роки) | |||||

|

0-й рік |

1-й рік |

2-й рік |

3-й рік |

4-й рік |

5-й рік | |

|

1.ПВД |

|

3000 |

3000 |

3000 |

3000 |

3000 |

|

2. Поправка |

|

360 |

360 |

360 |

360 |

360 |

|

З.ДВД |

|

2640 |

2640 |

2640 |

2640 |

2640 |

|

4. Операційні витрати |

|

264 |

264 |

264 |

264 |

264 |

|

5. Витрати на ремонт |

|

50 |

|

|

|

|

|

6. Підтримуючий ремонт |

|

|

25 |

30 |

35 |

40 |

|

7. ЧОД |

|

2326 |

2351 |

2346 |

2341 |

2336 |

|

8. Поточна вартість доходів |

|

1906,56 |

1579,55 |

1291,96 |

1056,73 |

864,32 |

|

9. Реверсія |

4801,77 |

|

|

|

|

|

|

10. Поточна вартість реверсії |

1776,65 |

|

|

|

|

|

|

11. Сума поточної вартості доходів та поточної вартості реверсії |

8475,76 |

|

|

|

|

|

![]() (тис.

грн.)

(тис.

грн.)

6. Вартість адміністративної будівлі дорівнює:

906,56 + 1579,55 + 1291,96 + 1056,73 + 864,32 + 1776,65 = 8475,76 (тис. грн.)

Приклад. Визначити величину неусувного фізичного зносу двоповерхової будівлі виробничого призначення загальною площею 200 м2на основі даних, наведених в табл. 6.6.

Рішення.Для визначення сукупного зносу будівлі виробничого призначення застосуємо метод «строку життя», за допомогою якого спочатку

Таблиця 6.6–Вихідна інформація про стан окремих елементів будівлі

|

Елемент будівлі |

Ефективний вік |

Строк економічного життя |

Відновлювальна вартість, грн |

|

Перекриття |

10 |

30 |

15000 |

|

Дах |

15 |

20 |

4200 |

|

Фарбування стін |

2 |

5 |

8000 |

|

Покриття підлоги |

7 |

10 |

5100 |

|

Фарбування стелі |

2 |

5 |

1400 |

|

Система водопостачання |

10 |

20 |

2100 |

|

Електропроводка |

7 |

15 |

2000 |

|

Система опалення |

10 |

20 |

1800 |

розрахуємо процент фізичного зносу за окремими елементами будівлі за формулою (6.18), потім величину фізичного зносу елементів в грошовому виразі як добуток проценту зносу на відповідну відновлювальну вартість і величину сукупного неусувного фізичного зносу шляхом підсумовування отриманих вартісних оцінок зносу за елементами. Результати розрахунків наведено в табл. 6.7.

Таблиця 6.7–Розрахунок неусувного фізичного зносу будівлі