Приклади розрахунків норм амортизації основних засобів

Приклад розрахунку 1.

Метод зменшення залишкової вартості. Початкова вартість об`єкта основних засобів (торгівельне обладнання аптеки) дорівнює 10 тис. грн. Термін корисного використання об`єкта – 4 роки.

Визначаємо за вищенаведеними даними річну норму амортизації

1 4 1:10 100% 4,38%

Розрахунок річних сум амортизації за роками корисного терміну використання такий:

1-й рік 10 4,38 : 100 = 4,38 тис. грн. 2-й рік 5,62 4,38 : 100 = 2,46 тис. грн. 3-й рік 3,16 4,38 : 100 = 1,38 тис. грн. 4-й рік 1,78 4,38 : 100 = 0,78 тис. грн.

Таким чином, ліквідаційна вартість об’єкта дорівнює: 1,78 – 0,78 = 1 тис. грн.,

а сума амортизаційних відрахувань за корисний термін використання - первісній вартості:

(4,38 + 2,46 +1,38 + 0,78) = 10 тис. грн.

Приклад розрахунку 2.

Метод прискореного зменшення залишкової вартості. Початкова вартість об’єкта основних засобів (торгівельне обладнання аптеки) дорівнює 10 тис. грн. Термін корисного використання об’єкта – 4 роки.

Визначаємо річну норму амортизації: 2 : 4 100 = 50 % Розрахунок річних сум амортизації буде наступним: 1-й рік 10 50 : 100 = 5 тис. грн.

2-й рік 5 50 : 100 = 2,5 тис. грн. 3-й рік 2,5 50 : 100 = 1,25 тис. грн.

345

Приклади нарахування заробітної плати

Базові величини для розрахунків заробітної плати

|

Мінімальна заробітна плата = |

|

|

|

|

|

Прожитковий мінімум |

|

1.01.2012 р. |

1073 |

|

1.04.2012 р. |

1094 |

|

1.07.2012 р. |

1102 |

|

1.10.2012 р. |

1118 |

|

1.12.2012 р. |

1134 |

|

Приклад 1:

Сукупний (сумарний) заробіток провізора Орловської А.І. за останні 12 місяців складав 48000 грн., тривалість відпустки 31 календарний день. Відпускних буде нараховано:

48000 31 4076,71 грн.

365 10

Приклад 2:

В серпні 144 робочі години, місячна ставка фармацевта – 2400 грн, денна ставка фармацевта – 100 грн. Фармацевт Божко Л.І. відпрацювала 24 серпня в межах робочого часу місяця і повинна отримати за місяць:

2400 +100 = 2500 грн.

Фармацевт Прутка О.А. теж працювала 24 серпня, але понад встановлену норму робочого часу. Бюджет відпрацьованого нею часу складав 144 + 6 = 150 годин. Вона отримає за місяць

2400 + (100 2) = 2600 грн.,

або 2400 +100 = 2500 грн. + один день додаткової відпустки.

Приклад 3:

347

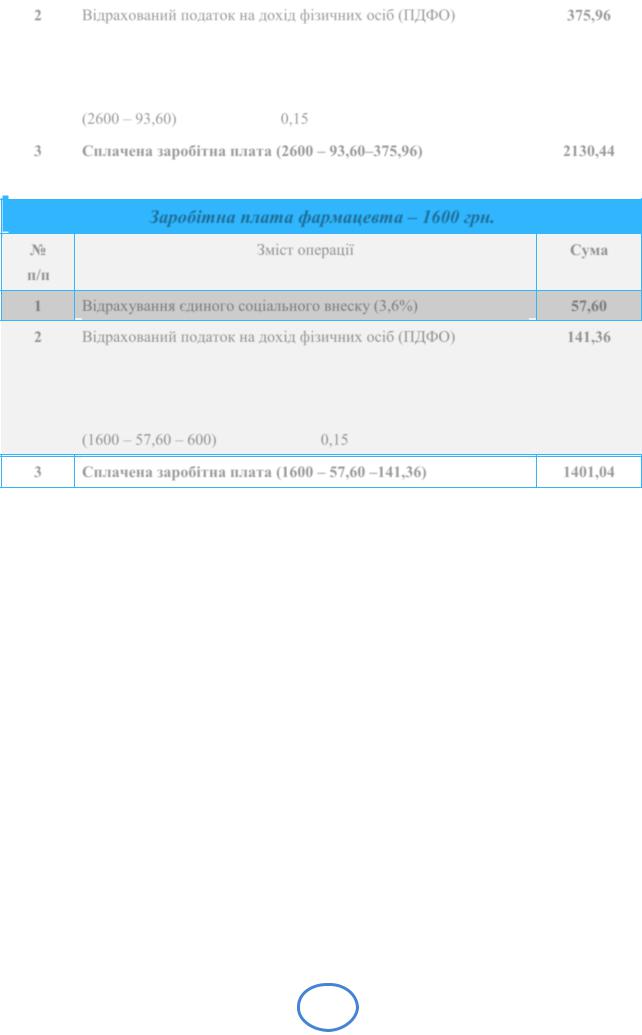

2 |

Відрахований податок на дохід фізичних осіб (ПДФО) |

375,96 |

||

|

(2600 – 93,60) |

х |

0,15 |

|

|

|

|

||

|

|

|

||

3 |

Сплачена заробітна плата (2600 – 93,60–375,96) |

2130,44 |

||

|

|

|

|

|

|

Заробітна плата фармацевта – 1600 грн. |

|

||

№ |

|

Зміст операції |

Сума |

|

п/п |

|

|

|

|

1 |

Відрахування єдиного соціального внеску (3,6%) |

57,60 |

||

2 |

Відрахований податок на дохід фізичних осіб (ПДФО) |

141,36 |

||

|

(1600 – 57,60 – 600) |

х |

0,15 |

|

3 |

Сплачена заробітна плата (1600 – 57,60 –141,36) |

1401,04 |

||

* Припустимо, що мінімальна заробітна плата на 1 січня поточного року встановлена у роз- |

||||

мірі 1200 грн., податкова соціальна пільга 50% (600 грн.).

Соціальна пільга застосовується до заробітної плати 1710 грн. (прожитковий мінімум 1220 грн. х 1,4, та округлений до 10).

349