41.Класифікація основних засобів

42.Завдання б.о. основних засобів

43.види ремонтів основних засобів ,бухгалтерський облік

44.знос і амортизація основних засобів,бухгалтерський облік

45.Інвентарізація основих засобів

46.Бухгалтерський облік необоротних активів

47.Організація б.о. виробничих запасів

48.Первісна вартість виробничих запасів

49.Оцінка вибуття виробничих запасів

50.Типові форми первиних документів для бухгалтерського обліку виробничіх запасів

51. Бухгалтерських облік виробничів запасів на складі,у бухгалтерії

52.Інвентарізація виробничих запасів ,бухгалтерський облік результатів інвентаризації

53.Кореспонденція рахунків б.о. виробничіх запасів

54.Суть заробітної плати,функції,фонд заробітної плати

55.Виплати,які не включаються до фонду заробітної плати

56.Штатний розпис

57.ЄСВ, розміри нарахування ,відрахування,бухгалтерський облік

58.Мінімальна заробітна плата,прожитковий мінімум,бухгалтерський облік

59.Форми та системи оплати праці

60.Бухгалтерський облік використання робочого часу.Облік виробітку

61.Тарифна система оплати праці

62.кореспонденція рахунків за оплати праці

63.складові витрат виробничої собівартості продукції за П(С)БО 16 «Витрати»

64.Витрати діяльності підприємства ,бухгалтерськи облік

65.Витрати виробничої собівартості

66.поняття готової продукції,господарські операції

67.Напівфабрикати,різниця між готовою продукцією ,товарами

68.Бухгалтерський облік готової продукції,напівфабрикати

69.Бухгалтерський облік реалізації готової продукції

70.Суть та умови кредитування банком підприємтсв

71.Види кредитів,що надаються підприємством

72.зобовязання довгострокові,поточні,забезпечення та інші згідно з П(С)БО 11 «Зобовязання «

73.Кредитування підприємств за рахунок коштів міжнародних фінансово-кредитних інститутів

74.Державне кредитування

75.Визнання та класифікація доходів підприємства

76.Класифікація витрат

77.Б.О. доходів підприємства від реалізації продукції,товарів

78.Б.О. нерозподілених прибутків(непокритих збитків)

79.Бухгалтерський обік та фінансова звітність у розвинених країнах світу

80.Принципи формування фінансової звітності та консолідованої звітності в Україні

81. Річна фінансова звітність

1.Завдання б.о. Вимоги

Завдання:

1)Збирати, обробляти та відображ-ти первинні дані про госп. діяль.

підпр. 2)Проведення системат-цї даних для узагаль-ня і одержання

підсумк. інф-ї про діяль. підпр. 3)забеспеч. керів-ва інф-ю про викон-ня

планових та базових показників діяль. підпр. Вимоги: 1)строга

докумениальність 2)своєчасність 3) точність, об’єктивність та

достовірність 4)простота, ясність та доступність 5)економічність при

веденні б.о.

2.Основні напрями організації б.о. на підприємстві

Під організацією бухгалтерського обліку розуміють систему умов та елементів (доданків) побудови облікового процесу з метою отримання достовірної та своєчасної інформації про господарську діяльність підприємства і здійснення контролю за раціональним використанням майна підприємства. Основними складовими системи організації бухгалтерського обліку є первинний облік і документообіг, інвентаризація, План рахунків бухгалтерського обліку, форми бухгалтерського обліку, форми організації обліково-обчислювальних робіт, обсяг і зміст звітності,організація матеріальної відповідальності, облікова політика підприємства. Відповідно до Закону про бухгалтерський облік і звітності бухгалтерський облік представляє собою упорядковану систему збору, реєстрації та узагальнення інформації в грошовому вираженні про майно, зобов'язання продавця підприємств, про рух майна і зобов'язань шляхом суцільного, безперервного і документованого обліку всіх господарських операцій. Відповідно, виходячи з цього визначення, об'єктами бухгалтерського обліку на підприємстві є: · · Майно; · Зобов'язання; · Господарські операції, здійснювані підприємством в процесі своєї діяльності.

3.Суть і значення господарського обліку на підприємстві

Господарський облік - це кількісне відображення та якісна характеристика процесів господарської діяльності за допомогою спостереження, вимірювання і регістрації з метою отримання правдивої й неупередженої облікової інформації,, для контролю та управління суб'єктом господарювання.

Метою господарського обліку є адекватне відображення фактів господарської діяльності та суспільного життя, надання відповідної повної і правдивої інформації для контролю за господарською діяльністю і прийняття управлінських рішень.

До господарського обліку висуваються такі вимоги: порівнянність, точність і об'єктивність, ясність і доступність, своєчасність, економічність і раціональність

4.Вимірники що застосовуються у бухгалтерському обліку

Для відображення кількісних і якісних змін, які відбуваються із господарськими засобами підприємства та джерелами їх утворення у бухгалтерському обліку використовують наступні види вимірників:

- натуральні;

- трудові;

- грошові.

Натуральні вимірники — це вимірники, за допомогою яких обліковується кількість наявних на підприємстві матеріальних цінностей і виконаних робіт в їх натуральному вираженні.

Трудові вимірники використовуються для визначення кількості затрат робочого часу на виконання тих чи інших робіт або виробництва продукції (хвилини, години, дні). Дані вимірники використовуються при нарахуванні оплати праці працівникам підприємства, для визначення продуктивності праці та трудомісткості продукції, для розрахунку середньоявочної чисельності працівників.

Грошовий вимірник використовується при визначенні собівартості продукції, продуктивності праці, фінансових результатів і рентабельності діяльності підприємства. Даний вимірник поряд із обліком широко використовується у плануванні і аналізі діяльності підприємства.

5.Облікова політика підприємства

Облікова політика є складовою частиною фінансової звітності і повинна розроблятися самостійно кожним підприємством в Україні, зареєстрованим у встановленому чинним законодавством порядку. Основна її мета — забезпечити одержання достовірної інформації про майновий і фінансовий стан підприємства, результати його діяльності, необхідної всім користувачам фінансової звітності для прийняття відповідних управлінських та інвестиційних рішень.

При виборі облікової політики необхідно враховувати наступні фактори: організаційно-правову форму (статус) підприємства; форму власності; галузеву належність; розміри підприємства; наявність структурних підрозділів; стратегію фінансово-економічного розвитку; рівень окупності витрат; рівень технічної оснащеності підприємства; кадрове забезпечення (рівень кваліфікації бухгалтерських кадрів, ініціативності та підприємливості керівників); економічний стан на підприємстві та Україні в цілому; стан законодавства.

Складовою частиною організації обліку на підприємстві є перелік документів, що використовуються для первинного відображення господарських операцій, а також перелік облікових регістрів, необхідних для накопичення і систематизації інформації.

6.Вимоги до ведення б.о

Сучасний облік на підприємствах комунальної галузі повинен відповідати ряду вимог, зокрема:

1. За якістю:

- Бути своєчасним, щоб оперативно використовувати облікові дані в процесі управління;

- Бути документально обґрунтованим, достовірним (дані обліку повинні точно відповідати дійсності, тобто фактичній наявності цінностей, які є предметом обліку, дійсному стану та руху в часі всіх засобів, що мають місце на підприємстві);

- Задовольняти вимоги - необхідності і достатності інформації для управління та контролю роботи підприємства;

- Бути доступним і зрозумілим для всіх учасників діяльності підприємства, здійснення перевірок та розробки заходів щодо покращення показників роботи.

2. За змістом:

- Правильно відображати вимоги нормативно-правових документів;

- Відображати виконання завдань, поставлених апаратом управління;

- Охоплювати всі види звичайної діяльності підприємства: операційну (постачання, виробництво та збут), фінансову, інвестиційну, інші;

- Показувати наявність, рух та використання усіх видів засобів - матеріалів, палива, енергії, обладнання, інструменту, а також робочої сили;

- Визначати фонд заробітної плати, виявляти продуктивність праці;

- Надавати інформацію про фактичні витрати для розрахунків собівартості продукції;

- Відображати фінансовий стан підприємства, фінансові результати діяльності.

3. За побудовою:

- Правильно відображати організацію та технологію виробництва;

- Побудова обліку і способи обчислення облікових даних повинні відповідати побудові і методиці планових показників для можливості їх порівняння;

- Побудова обліку і методика обчислення облікових даних і фінансово-економічних показників діяльності повинні бути однаковими в усіх підприємствах даної галузі економіки, що дає можливість порівнювати роботу окремих підприємств для використання передового досвіду.

7.Предмет і об’єкт б.о

Для забесп. свої діяль. кожне п. має відповідне майно – госп. з-би (матер. і грош. рес-cи), які форм-ся за рахунок відповідних джерел (внесків засновників, прибутку, залучених з-бів і ін). Контроль за наявністю та рухом, а також рац-м викор-м госп. з-бів здійсн-ся за допомогою б.о. Таким чином, госп. з-би, які знах-ся в розпоряджені п., і джерела їх формув-ня є об’єктом б.о. і входять до змісту його предмету. В б.о. відображ-ся матер. трудові і фін. затрати, які зв’язані з в-вом і реалізацією продукції, визнач-ся фін. результати госп. діяль. Крім того, товарно-грошове обращение обумовлює різні розрахункові взаємовідносини підпр – с постачаьниками, покупцями за товарно-матеріаль. цінності і послуги, с бюджетом по налогам та ін. платежам, банками за отримані кредити, робітниками по оплаті праці та ін., які також охоплюються і контролюються б.о. Отже предметом б.о. є госп. з-би і їх використання у процесі госп. діяль., а також розрахунково-кредитні взаємовідносини, які виникають при цьому.

8.Методи б.о

Метод бухгалтерського обліку - це сукупність способів (елементів), за допомогою яких господарська діяльність підприємства відображається в системі бухгалтерського обліку. Метод бухгалтерського обліку складається з 8-и елементів:

|

1. Документація |

|

|

2. Інвентаризація |

|

|

3. Оцінка |

|

|

4. Калькуляція |

|

|

5. Рахунки |

|

|

6.Подвійний запис |

|

|

7. Баланс |

|

|

8. Звітність |

|

9.Документальне забезпечення записів у б.о

Повноваження на здійснення господарської операції особи, яка в інтересах юридичної особи або фізичної особи - підприємця одержує основні засоби, запаси, нематеріальні активи, грошові документи, цінні папери та інші товарно-матеріальні цінності згідно з договором, підтверджуються відповідно до законодавства. Такі повноваження можуть бути підтверджені, зокрема, письмовим договором, довіреністю, актом органу юридичної особи тощо.

10.Облікові регістри

Облікові регістри — це облікові таблиці (бланки) встановленої форми і змісту для відображення господарських операцій на рахунках бухгалтерського обліку. Вони є носіями впорядкованої вторинної інформації, джерелом якої були бухгалтерські документи. Оскільки в обліку відображається наявність та рух усіх засобів підприємства, джерел їх утворення та здійснюваних господарських процесів, для кожного об'єкта обліку необхідна інформація, яка б найбільш повно його характеризувала, відображаючи його специфічні особливості. Саме цим пояснюється необхідність застосування різних облікових регістрів. Використання тих чи тих регістрів зумовлюється також технікою і технологією ведення бухгалтерського обліку, рівнем використання обчислювальної техніки.

11.Організація документообігу

Документообіг - це рух документів від моменту їх складання (або одержання від інших підприємств, організацій), опрацювання і використання за призначенням у визначений період часу і до передачі в архів.

Головне завдання документообігу - прискорення руху документів, і чим коротше та швидше буде організовано цей процес, тим він буде ефективнішим, і користувачі зможуть вчасно отримати інформацію для прийняття рішень.

Документообіг на кожному підприємстві встановлюється головним бухгалтером і є обов'язковим для всіх працівників підприємства.

Порядок документообігу залежить від характеру й особливостей господарських операцій та їх облікового оформлення, а також від структури підприємства і його облікового апарату (бухгалтерії).

Стадії документообігу:

1) надходження документів зі сторони та оформлення їх на підприємстві;

2) опрацювання і певна обробка первинних документів на підприємстві до надходження їх до бухгалтерії;

3) надходження первинних документів до бухгалтерії;

4) опрацювання документів у бухгалтерії:

o перевірка документів за формою, змістом та арифметична перевірка;

o оцінка в грошовій формі кожної операції, відображеної в документах;

o запис на документах бухгалтерських проведень;

o відображення операцій, наведених у документах, в облікових регістрах;

5) передача документів в архів бухгалтерії і забезпечення поточного зберігання документів;

6) передача документів на зберігання до архіву підприємства, а потім до державного архіву

12.Зберігання документів

Основним нормативним документом при визначенні термінів зберігання документів та їх відбору для включення до складу Національного архівного фонду (НАФ) України або для знищення документів є "Перелік типових документів" . Зберігання документів відіграє значну роль у справі правильної постановки бухгалтерського обліку. Раціональна система зберігання забезпечує не лише цілісність у зберіганні документів протягом встановлених законом термінів, а й можливість користування ними у будь-який момент для отримання різноманітних довідок. Первинні документи та облікові регістри, що пройшли обробку, бухгалтерські звіти і баланси до передачі їх до архіву підприємства, установи мають зберігатися в бухгалтерії у спеціальних приміщеннях або зачинених шафах під відповідальністю осіб, уповноважених головним бухгалтером. Бланки суворої звітності мають зберігатися в сейфах, металевих шафах або спеціальних приміщеннях, що забезпечують їх збереження. Порядок зберігання первинних та вихідних документів на машинозчитуваних носіях визначається вказівками з організації бухгалтерського обліку з використанням обчислювальної техніки. Первинні документи поточного місяця, що підлягають обробці ручним способом і належать до відповідного облікового регістру, комплектуються в хронологічному порядку, нумеруються, переплітаються й супроводжуються довідкою для архіву. Термін зберігання документів, облікових регістрів, бухгалтерських звітів та балансів у архіві підприємства, установи визначається згідно з Переліком типових документів, що використовуються в діяльності органів державної представницької і виконавчої влади та місцевого самоврядування, інших установ, організацій і підприємств, із зазначенням термінів зберігання матеріалів, затверджених Головним архівним управлінням при Кабінеті Міністрів України. Зберігання первинних документів та облікових регістрів, що пройшли обробку і були підставою для складання звітності, а також бухгалтерських звітів і балансів, їх оформлення і передачу до архіву забезпечує головний бухгалтер підприємства, установи.

13.Інвентарізація

Інвентаризація - це перевірка і документальне підтвердження наявності та стану, оцінка активів та зобов'язань (майно, вкладення підприємства в статутні фонди інших підприємств, розрахунки з дебіторами та кредиторами) підприємства.

14.Форми ведення б.о

Особливості будови та порядок заповнення та перевірки облікових регістрів передусім визначаються формою ведення бухгалтерського обліку та рівнем технічного оснащення. Під формою ведення бухгалтерського обліку розуміють систему взаємопов'язаних облікових регістрів певної форми (будови) та змісту, що зумовлює послідовність і техніку облікової реєстрації. Форма ведення бухгалтерського обліку як певна система регістрів бухгалтерського обліку, порядку і способу реєстрації та узагальнення інформації обирається підприємствами самостійно з додержанням єдиних засад бухгалтерського обліку та з урахуванням особливостей своєї діяльності й технології обробки облікових даних.

Сучасними формами ведення бухгалтерського обліку на вітчизняних підприємствах (крім банківських та бюджетних установ) є:

o спрощена(з використанням регістрів обліку майна) та проста (без використання таких);

o журнально-ордерна;

o меморіально-ордерна (контрольно-ахова).

Спрощена форма ведення бухгалтерського обліку рекомендована для малих підприємств, що займаються виробничою діяльністю та мають значну кількість господарських операцій.

Журнально-ордерна форма бухгалтерського обліку регламентована Методичними рекомендаціями № 356. Положення цих рекомендацій направлені на узагальнення в регістрах бухгалтерського обліку (крім регістрів забалансового обліку) методом подвійного запису інформації про наявність і рух активів, капіталу, зобов'язань і фактах фінансово-господарської діяльності підприємств і організацій і інших юридичних осіб (крім банків і бюджетних установ), їх філій, відділень, представництв незалежно від форми власності, організаційно-правової форми і виду діяльності (далі - підприємства), на накопичення аналітичних даних про склад і рух активів, капіталу і зобов'язань, доходів, витрат, фінансових результатів.

Мем-ордерна .Сутність цієї форми ведення бухгалтерського обліку полягає в тому, що на кожну господарську операцію (на підставі первинного документа) або на групу однорідних операцій (на підставі накопичувального документа) складається меморіальний ордер.

15.Спрощена система введення б.о

Спрощена форма ведення бухгалтерського обліку рекомендована для малих підприємств, що займаються виробничою діяльністю та мають значну кількість господарських операцій. Ця форма передбачає узагальнення інформації про господарські операції у таких регістрах бухгалтерського обліку:

Відомість 1-м

Розділ І. Облік готівки і грошових документів. Розділ II (зворотна сторона). Облік грошових коштів та їх еквівалентів.

Відомість 2-м Облік запасів. Відомість 3-м

Розділ І. Облік розрахунків з дебіторами і кредиторами за податками й платежами, довгострокових зобов'язань і доходів майбутніх періодів.

Розділ II (зворотна сторона). Облік розрахунків з оплати праці. Відомість 4-м

Розділ 1. Облік необоротних активів та амортизації (зносу).

Розділ II (зворотна сторона). Облік капітальних і фінансових інвестицій та інших необоротних активів.

Відомість 5-м

Розділ І. Облік витрат.

Розділ II. Облік витрат на виробництво.

Розділ III. Облік доходів і фінансових результатів.

Розділ IV. Облік власного капіталу, витрат майбутніх періодів, забезпечень майбутніх витрат і платежів.

Сума за будь-якою операцією відображається у відомості обліку за рахунком, що кредитується, у графі рахунку, що дебетується, та одночасно (за сумою операції або загальним підсумком оборотів за місяць) у відомості обліку за рахунком, що дебетується, із зазначенням кореспондуючого рахунку.

Залишки коштів за відомостями повинні бути зіставлені з відповідними даними первинних та зведених документів, на підставі яких були зроблені записи (звіт касира, банківські виписки тощо). У відомостях вказується місяць, за який вони складаються.

16.Механізовані і амортизовані форми б.о

В умовах використання обчислювальних машин створено принципово нові механізовані й автоматизовані форми бухгалтерського обліку, при яких обліково-обчислювальні роботи виконуються автоматично на обчислювальних машинах.

Новий підхід до організації бухгалтерського обліку при комплексній його механізації в умовах використання електронно-обчислювальних машин виявив нові форми бухгалтерського обліку - автоматизовані.

В основу комплексної механізації (автоматизації) бухгалтерського обліку закладено принцип безперервності обробки облікової інформації.

Синтетичними й аналітичними обліковими регістрами при механізованих і автоматизованих формах бухгалтерського обліку є машинограми.

На сучасному етапі дедалі більше використовують сучасну обчислювальну техніку - ЕОМ.

17.Структура і основи побудови балансу,Форма №1,актив,пасив,статті балансу

Баланс складається з двох частин: Активу, де представлені господарські засоби, і Пасиву, де згруповані їхні джерела. Основним елементом бухгалтерського Балансу є стаття (активна чи пасивна). За вищезазначеним стандартом Актив Балансу складається з трьох розділів: І. Необоротні активи. II. Оборотні активи. III. Витрати майбутніх періодів. Пасив Балансу складається з п'яти розділів: І. Власний капітал. II. Забезпечення наступних витрат і платежів. III. Довгострокові зобов'язання. IV. Поточні зобов'язання. V. Доходи майбутніх періодів.

Статті бухгалтерського Балансу - це показники, що відображають стан на відповідну дату окремих видів господарських засобів, коштів і джерел їх утворення. Акти́в — частина бухгалтерського балансу, що відображає на певну дату всі наявні на даному підприємстві матеріальні цінності, кошти, борги різних осіб та установ у грошовому виразі.

-

пасив у бухгалтерії — протилежна активу частина бухгалтерського балансу — сукупність усіх зобов'язань (джерел формування засобів) підприємства.

Містить власний капітал — статутний і акціонерний, а також позиковий капітал (кредити, згруповані по складу й строках погашення.

Новий бланк звіту про фінансовий стан (Баланс, форма N 1) затверджено Наказом Міністерства фінансів України № 73 від 07.02.2013 «Про про затвердження Національного положення (стандарту) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності»». Бланк звіту викладено у додатку N 1 до Національного положення (стандарту) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності». Згідно цих положень Баланс — це звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов’язання і власний капітал.

18.Послідовність складання балансу

Сутність і характеристика облікової процедури в цілому та її інтерпретації щодо складання бухгалтерського балансу залишається недослідженим у теорії вітчизняного бухгалтерського обліку. Відповідно, для практичного формування бухгалтерського балансу відсутні чіткі вказівки щодо змісту та послідовності облікових процедур у цьому процесі. Елементи змістовних облікових процедур складання балансу детально розкривається в Законі України „Про бухгалтерський облік та фінансову звітність в Україні [1] та Положеннях (стандартах) бухгалтерського обліку (надалі, П(С)БО) [2].

Нами проведений відбір П(С)БО, які використовуються при формуванні балансу та здійснена їх класифікація у три групи щодо участі в процедурах складання балансу:

1) П(С)БО, що містять загальні вимоги щодо побудови бухгалтерського балансу та його формату відповідно до визнання і розкриття елементів балансу, типу та розміру підприємства ;

2) П(С)БО, які забезпечують формування інформації для заповнення статей балансу, визначення та визнання об’єктів бухгалтерського обліку – активів, зобов’язань та власного капіталу, порядок їх оцінки, формування інформації на дату складання балансу;

3) П(С)БО, які містять методологічні засади формування в бухгалтерському обліку інформації, що впливає на зміст балансу та оцінку і подання його статей.

Отже, основу технології облікового процесу формують операції, які поділяють на три види (категорії): механічні, переробні, творчі. Типи операцій дають змогу вдосконалювати структуру облікового процесу, визначати виконавські місця, правильно організовувати поділ та кооперацію праці, нормувати працю виконавців, будувати графіки процесів. Сукупність операцій формує інформаційну процедуру. Кілька інформаційних процедур утворюють облікову фазу обробки. Фази формують облікові ділянки, що визначають обліковий процесс та його етапи. Основними з яких є первинний, поточний та підсумковий етапи.

19. Вимоги до балансі та їз взаємозв’язок

За формою баланс являє собою двосторонню таблицю, ліва сторона якої називається активом і призначена для відображення господарських засобів за складом і розміщенням, а права сторона, що називається пасивом, призначена для відображення джерел формування господарських засобів. Така форма побудови бухгалтерського балансу називається горизонтальною. лід зазначити, що в основі побудови горизонтальної та вертикальної форм бухгалтерського балансу знаходиться одне й те саме рівняння, яке в бухгалтерському обліку прийнято називатибалансовим рівнянням. Воно має такий вигляд:

Активи = Власний капітал + Зобов'язання

У бухгалтерському балансі всі господарські засоби підприємства та джерела їх формування об'єднані в економічно однорідні групи, які називають статтями балансу. Статті балансу мають загальну назву, окремий код і записуються окремими сумами. Статті бухгалтерського балансу поділяють на активні (ті, що розміщені в активі балансу) і пасивні (ті, що розміщені в пасиві балансу).

Стаття балансу - це показник, що відображає на звітну дату стан окремих видів активів, власного капіталу та зобов'язань.

20. Господарські операції та їх вплив на статті балансу

За характером впливу на баланс усі господарські операції поділяються на чотири типи):

Перший тип операцій характеризується змінами тільки в активі балансу: одна стаття активу збільшується, а друга зменшується на однакову суму. Валюта балансу не змінюється.

Другий тип операцій характеризується змінами тільки в пасиві балансу: одна стаття пасиву збільшується, а друга зменшується на однакову суму. Валюта балансу не змінюється.

Третій тип операцій характеризується змінами в активі й пасиві балансу на одну й ту саму суму в сторону збільшення. Валюта балансу збільшується.

Четвертий тип операцій на балансі характеризується змінами в активі й пасиві балансу на одну й ту саму суму в сторону зменшення. Валюта балансу зменшується

Кожна господарська операція викликає зміни не менше як двох статей балансу. При цьому обов'язково зберігається збалансованість активу і пасиву. Підсумок активу і пасиву балансу змінюється тільки тоді, коли господарська операція стосується одночасно засобів і джерел їх утворення. Рівність підсумків активу і пасиву балансу зберігається після будь-якої операції, в чому полягає контрольний прийом подвійного відображення операцій.

21. Бухгалтерські рахунки,їх побудова

Бухгалтерський рахунок — це обліковий символ, який використовується для запису і узагальнення збільшення або зменшення певного виду доходів, витрат, активів, зобов'язання та власного капіталу підприємства, установи, організації. За своєю формою бухгалтерський рахунок - це таблиця, ліва частина якої називається "дебет" (з лат. debet - він винен), на якій відображають господарські операції, а права - "кредит" (з лат. credit - він вірить). У бухгалтерському рахунку та сума, котру ми записуємо в рахунок з балансу (за відповідною статтею), називається "залишком" або "сальдо" (з італ. saldo - розрахунок, залишок). Сальдо - це різниця між підсумками записів по дебету і кредиту рахунків з урахуванням змін на рахунку на кінець звітного періоду. Цей залишок ми використовуємо при складанні балансу на початок наступного за звітним періоду (місяця, кварталу, року). Підсумок записів на дебеті і кредиті без включення до цього підсумку початкового сальдо є оборотом по бухгалтерському рахунку.

22. Активні,пасивні,активно-пасивні,позабалансові рахунки

Активні рахунки розрахунків призначені для обліку дебіторської заборгованості інших підприємств, організацій або осіб даному підприємству. До них належать: Розрахунки за виданими авансами, Розрахунки з нарахованих доходів, Розрахунки з бюджетом, Розрахунки з іншими дебіторами.

Пасивні розрахункові рахунки використовуються для обліку зобов'язань даного підприємства перед бюджетом, іншими підприємствами, організаціями, особами, тобто для обліку кредиторської заборгованості. До цих рахунків належать: "Розрахунки за податками й платежами"; "Розрахунки з постачальниками та підрядниками", "Векселі видані (короткострокові)", "Розрахунки за страхуванням", "Розрахунки з оплати праці", "Короткострокові позики банків" та ін.

Активно-пасивні рахунки розрахунків використовуються для обліку розрахункових взаємовідносин за такими господарськими операціями, внаслідок яких дане підприємство може опинитися в ролі боржника або кредитора. Наприклад, розрахункові взаємовідносини по поточних операціях між вищою організацією та підпорядкованою їй організацією, підприємством, дочірніми підприємствами відображаються на рахунку "Внутрішні розрахунки (по поточних операціях)". Цей рахунок може показувати заборгованість підприємства вищій організації (головною підприємству), або заборгованість вищої організації головному підприємству, або заборгованість вищої організації (головного підприємства) підприємству, дочірньому підприємству і може бути для кожної із сторін або активним, або пасивним.

Позабалансові рахунки - це рахунки, які призначені для обліку активів і розрахунків, які вилучені з обороту установи й не відображаються в балансі.

23.Синтетичні й аналітичні рахунки

Синтетичні рахунки - це балансові рахунки, що узагальнюють облік господарської діяльності підприємства. Синтетичні рахунки призначені для обліку інформації в узагальненому вигляді і в грошовому вимірнику. Облік наявності та змін сукупностей економічно однорідних господарських засобів і джерел їх утворення в грошовому вимірнику називається синтетичним обліком. Облік на синтетичних рахунках використовують при заповненні балансу підприємства і відповідних форм звітності. До синтетичних рахунків належать рахунки: "Основні засоби", "Нематеріальні активи", "Виробничі запаси", "Розрахунки з постачальниками та підрядниками" та ін.

аналітичні рахунки - деталізовані рахунки, облік на яких здійснюється як у грошовому, так і в натуральному вимірі.

24.Оборотні відомості.метод подвійного запису

Оборотна відомість — спосіб узагальнення оборотів і залишків рахунків за звітний період, а також засіб зв'язку між балансом і рахунками. Оборотну відомість складають за синтетичними та аналітичними рахунками.

В оборотних відомостях відображають обороти за дебетом і кредитом рахунків, а також залишки на початок і кінець звітного місяця.

Подвійний запис — метод, що випливає з економічної суті відображення операцій, кожна з яких обумовлює зміни у двох Ті частинах в активі, у пасиві чи в активі й пасиві одночасно. Це важливий принцип однакового відображення господарських операцій на рахунках.

25.Субрахунки.кореспонденція рахунків б.о,Приклад

Субрахунки – це проміжна ланка між синтетичними і аналітичними рахунками. При їх допомозі здійснюється додаткове угрупування даних аналітичного обліку з метою отримання загальних відомостей про окремі об'єкти обліку.

Кореспонденція рахунків — це взаємозв'язок між бухгалтерськими рахунками внаслідок відображення на них господарських операцій.

26.План рахунків б.о ,його структура,назва класів

Центральне місце в побудові бухгалтерського обліку, організації всього облікового процесу займає план рахунків. Саме ним визначаються основні методологічні рішення з ведення обліку, забезпечення однаковості відображення відповідних операцій і процесів, нагромадження облікової інформації, необхідної для систематичного контролю, складання звітності та проведення економічного аналізу. План рахунків є директивним документом, обов'язковим для всіх підприємств й організацій. Планом рахунків бухгалтерського обліку називається систематизований перелік рахунків, який забезпечує групування необхідної інформації про господарську діяльність підприємств, визначає побудову всієї системи бухгалтерського обліку з метою одержання необхідних даних для управління, контролю і звітності.

Рахунки класів 0—7 є обов'язковими для всіх підприємств. Рахунки класу 9 «Витрати діяльності» ведуть всі підприємства, крім суб'єктів малого підприємництва, а також некомерційних організацій, що відкривають рахунки класу 8 «Витрати за елементами». Рахунки класу 8 можуть запроваджувати також інші підприємства з метою забезпечення необхідної інформації для складання звітності. У цьому разі такі рахунки використовуються як транзитні. План рахунків тісно пов'язаний із структурою балансу та звіту про фінансові результати. Так, залишки на рахунках класів 1—3 є підставою для складання активу балансу, класів 4—6 — пасиву балансу. А рахунки класів 7—9 побудовано з огляду на потребу підготовки звіту про фінансові результати. Дані рахунків класу 0 забезпечують інформацію, необхідну для заповнення приміток до фінансових звітів. Таким чином, планом рахунків передбачене відображення облікової інформації відповідно до вимог звітності, що значно полегшує та прискорює її складання. Групування рахунків в окремі класи сприяє більш обґрунтованій побудові плану рахунків та спрощує його використання, застосування в повсякденній обліковій роботі. Клас 1. Необоротні активи Клас 2. Запаси

Клас 3. Кошти, розрахунки та інші активи Клас 4. Власний капітал та забезпечення зобов'язань

Клас 5. Довгострокові зобов'язання Клас 6. Поточні зобов'язання Клас 7. Доходи і результати діяльності Клас 8. Витрати за елементами Клас 9. Витрати діяльності Клас 0. Забалансові рахунки

27.Формування,структура,складові власного капіталу

Власний капітал — це кошти, втілені в необоротні та оборотні активи для започаткування та продовження господарської діяльності.

Під час подальшої роботи підприємства його власний капітал збільшується або зменшується залежно від рівня прибутковості та зміни складу власників (засновників) і розраховується за П(С)БО 2 як різниця між загальним капіталом підприємства та всіма його зобов'язаннями.

До власного капіталу відносяться: статутний капітал, пайовий капітал, додатковий капітал, резервний капітал, прибуток підприємства, а також кошти забезпечень наступних витрат. До власних коштів умовно належить і цільове фінансування, що надходить з державних джерел згідно 3 Законом про Державний бюджет.

Статутний капітал - це зареєстрована вартість акцій для акціонерних товариств і сума оголошеного статутного капіталу для інших підприємств, зафіксованих в статутних документах.

Пайовий капітал - це сукупність коштів фізичних та юридичних осіб, добровільно розміщених у товариствах для господарської діяльності, зокрема, у споживчій товариствах, житлово-будівельних кооперативах, кредитних спілках, колективних сільськогосподарській підприємствах.

Додатковий капітал у складі власного капіталу утворює резерви капіталу підприємства, які можуть бути використаними без прямих фінансових втрат власниками, на відміну від втрати статутного капіталу, що є прямим збитком для власників.

Резервний капітал - сума резервних коштів, створених підприємствам відповідно до діючого законодавства або статутних документів.

Прибуток — кошти, отримані в результаті перевищення доходів над витратами звітного періоду та спрямовані на подальше використання у діяльності підприємства.

Збитки - це перевищення витрат над доходами підприємства за відповідний період його діяльності (рік, квартал, місяць).

28. Шляхи утворення власного капіталу

Власний капітал утворюється двома шляхами:

внесенням власниками підприємства грошей та інших активів;

накопиченням суми доходу, що залишається на підприємстві.

Сума власного капіталу може збільшуватись внаслідок прибуткової господарської діяльності, а також збільшення вартості активів, непов’язаного із підвищенням заборгованості перед кредиторами (дооцінка (індексація) необоротних активів, переоцінка оборотних активів тощо).

29. Формування та б.о статутного капіталу на державному підприємстві,акціонерному підприємстві

Статутний капітал - зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства.

Формування статутного капіталу за рахунок внесків засновників (учасників) фіксується в засновницьких документах підприємства. Сума статутного капіталу, а також рішення про його збільшення або зменшення обов'язково реєструється в Державному реєстрі господарських одиниць. Сума статутного капіталу за балансом підприємства та сума, зареєстрована в Державному реєстрі, повинні бути тотожними.

Статутний капітал акціонерного товариства складається з коштів, унесених акціонерами (учасниками). Він відображає власні джерела формування активів і власність акціонерного товариства як юридичної особи. Водночас сума статутного капіталу відображає колективну власність акціонерів, частка кожного в якому визначається вартістю належних йому акцій.

Бухгалтерський облік статутного капіталу починається з дня реєстрації підприємства в державному реєстрі суб'єктів підприємницької діяльності і закінчується днем вибуття підприємства з державного реєстру (внаслідок припинення діяльності, банкрутства тощо).

30. Кореспонденція збільшення,зменшення статуного капіталу

Відповідно до ч. 1 ст. 16 Закону України «Про господарські товариства» від 19.09.91 р. № 1576-ХІІ (далі – Закон № 1576) товариство має право змінювати розмір статутного (складеного) капіталу – як збільшувати, так і зменшувати.

Крім того, ст. 144 ЦКУ визначає окремі випадки, в яких підприємства повинні зменшити розмір статутного капіталу:

• якщо учасники протягом першого року діяльності товариства не сплатили повністю суму своїх внесків (ч. 3 ст. 144 ЦКУ);

• якщо після закінчення другого чи кожного наступного фінансового року вартість чистих активів товариства з обмеженою відповідальністю виявиться меншою від статутного капіталу (ч. 4 ст. 144 ЦКУ).

При цьому, незважаючи на те, що ці випадки є «обов’язковими», відповідальність за невиконання даних норм чітко не передбачена актами законодавства.

Таким чином, процедура зменшення розміру статутного капіталу передбачає наступний порядок:

• прийняття рішення про зменшення статутного капіталу: вирішення питання про зменшення статутного капіталу належить до компетенції вищого органу управління юридичної особи;

• державна реєстрація змін до установчих документів: щоб рішення товариства про зменшення розміру статутного капіталу набуло чинності, необхідно внести зміни до реєстру;

• повідомлення кредиторів товариства про зменшення розміру статутного капіталу та врегулювання претензій, що надійшли від кредиторів.

Зменшення розміру статутного капіталу може відбуватися одним із таких способів:

1) зменшення загальної кількості часток: зменшення статутного капіталу внаслідок виключення учасника, звернення стягнення на його частку на вимогу кредиторів, викупу акцій для анулювання;

2) зменшення номінальної вартості внесків окремих учасників: змінюється номінальна вартість часток одного чи кількох учасників, тоді як частки інших залишаються попередніми за номіналом;

3) пропорційне зменшення номінальної вартості внесків усіх учасників: спочатку визначається загальна сума, на яку слід зменшити статутний капітал, а потім пропорційно зменшується частка кожного учасника;

4) непропорційне зменшення номінальної вартості внесків усіх учасників: частка кожного учасника змінюється непропорційно.

31.Документування порядку реєстрації змінстатуного капіталу акціонерного підприємства

Акціонерне товариство – господарське товариство, статутний капітал якого поділено на визначену кількість акцій однакової номінальної вартості, корпоративні права за якими посвідчуються акціями.

Акціонерне товариство вважається створеним і набуває прав юридичної особи з дати його державної реєстрації в установленому законодавством порядку.

Установчими документами акціонерного товариства є статут. Статут АТ, крім загальних відомостей для всіх видів господарських товариств, повинен містити відомості про види акцій, що розміщуються, їх номінальну вартість, співвідношення акцій різних видів, кількість акцій, що купується засновниками, наслідки невиконання зобов’язань по викупу акцій, строк та порядок виплати дивідендів.

Засновниками може укладатися засновницький договір, у якому визначаються порядок провадження спільної діяльності щодо створення акціонерного товариства.

Якщо після закінчення другого та кожного наступного фінансового року вартість чистих активів акціонерного товариства виявляється меншою від статутного капіталу, товариство зобов’язане оголосити про зменшення розміру статутного капіталу та зареєструвати відповідні зміни до статуту у встановленому порядку. Якщо вартість чистих активів товариства стає меншою за мінімальний розмір статутного капіталу, встановленого законом, товариство підлягає ліквідації.

Акціонерне товариство припиняється в результаті передання всього свого майна, прав та обов’язків іншим підприємницьким товариствам – правонаступникам (шляхом злиття, приєднання, поділу, перетворення) або в результаті ліквідації.

32.Кореспонденція рахунків,субрахунків,б.о статутного,пайового та ін..капіталу

Подвійний запис, що відображає відповідний взаємозв'язок між бухгалтерськими рахунками, прийнято називати кореспонденцією рахунків. На рахунках бухгалтерського обліку всі господарські операції записуються у послідовності їх здійснення, тобто в хронологічному порядку. Така реєстрація господарських операцій дістала назву хронологічного запису. Для більшої деталізації до синтетичного обліку нерідко вводяться субрахунки. Субрахунок - це синтетичний рахунок другого порядку. Характерна особливість субрахунків полягає в тому, що на них як правило немає необхідності робити записи. Дані на субрахунках одержують групуванням аналітичних рахунків при складанні оборотних відомостей. Наприклад, головний (першого порядку) синтетичний рахунок "Розрахунки з покупцями та замовниками" розподіляється на субрахунки "Розрахунки з вітчизняними партнерами", "Розрахунки з іноземними партнерами".

Бухгалтерський облік статутного капіталу починається з дня реєстрації підприємства в державному реєстрі суб'єктів підприємницької діяльності і закінчується днем вибуття підприємства з державного реєстру (внаслідок припинення діяльності, банкрутства тощо).

Пайовий капітал - це сукупність коштів фізичних і юридичних осіб, добровільно розміщених у товаристві для здійснення його господарсько-фінансової діяльності.

У ході реформування колективних сільськогосподарських підприємств багато з них перетворилися в сільськогосподарські виробничі кооперативи (СВК) на засадах членства, об'єднання пайових внесків, обов'язкової трудової участі і у спільній сільськогосподарській виробничій діяльності. Більшість СВК є правонаступником колишніх КСП. Члени кооперативу зобов'язані зробити в місячний термін вступні і пайові внески.

У кооперативі допускається асоційоване членство. Асоційовані члени повинні зробити тільки пайовий внесок у створення та розвиток кооперативу.

Сукупність пайових і вступних внесків є різновидом власного капіталу.

У більшості прийнятих Статутів сільськогосподарських кооперативів основним джерелом формування майна кооперативу є пайовий капітал, який утворюється за рахунок пайових внесків та майна кооперативу.

Розмір пайових внесків до кооперативу встановлюється в рівних частинах і пропорційно очікуваній участі члена кооперативу в його господарській діяльності.

Величина розміру вступних та майнових внесків законодавством не визначена.

Для обліку додаткового капіталу призначено рахунок 42 "Додатковий капітал", на якому ведеться узагальнення інформації про суми, на які вартість реалізації випущених акцій перевищує їх номінальну вартість. Крім того, на рахунку 42 "Додатковий капітал" відображаються суми дооцінки необоротних активів, вартість активів безоплатно отриманих підприємством від інших юридичних або фізичних осіб та інші види додаткового капіталу.

За кредитом рахунка 42 "Додатковий капітал" відображається збільшення додаткового капіталу, за дебетом - його зменшення.

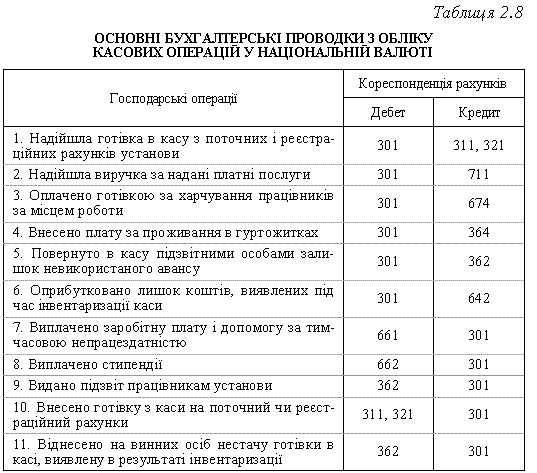

33.Б.О. грошових коштів

Основними завданнями обліку грошових коштів є: виконання операцій з грошовими коштами за розрахунками з постачальниками, покупцями; контроль за дотриманням касової і розрахункової дисципліни; своєчасне і правильне документальне оформлення операцій з руху грошових коштів, щоденний контроль за збереженням готівки і цінних паперів у касі підприємства; інвентаризація грошових коштів і відображення її результатів на рахунках бухгалтерського обліку; дотримання стандарту бухгалтерського обліку № 4 "Звіт про рух грошових коштів" та надання користувачам фінансової звітності повної, правдивої та неупередженої інформації про зміни, що відбулися в грошових коштах підприємства та їх еквівалентах за звітний період.

Для відображення коштів використовуються такі рахунки і субрахунки:

30 "Каса";

31 "Рахунки в банках";

311 "Поточні рахунки в національній валюті";

312 "Поточні рахунки в іноземній валюті";

313 "Інші рахунки в банках в національній валюті";

314 "Інші рахунки в банках в іноземній валюті";

33 "Інші кошти";

331 "Грошові документи у національній валюті";

332 "Грошові документи в іноземній валюті";

333 "Грошові кошти в дорозі в національній валюті";

334 "Грошові кошти в дорозі в іноземній валюті";

34 "Короткострокові векселі одержані";

35 "Поточні фінансові інвестиції"";

351 "Еквіваленти грошових коштів";

352 "Інші поточні фінансові інвестиції".

34.Грошові кошти,їх суть.Рахунку класу 3.

Грошові кошти — це найбільш ліквідні активи підприємства, що у будьякий момент і досить швидко можуть бути використані для погашення поточних зобов’язань.

До грошових коштів підприємства згідно з П(С)БО 4 належать:

— готівка в касі;

— кошти на рахунках у банках;

— депозити до запитання.

Для того щоб грошові кошти приносили підприємству прибуток, слід вільні гроші, тобто більші, ніж необхідні для оплати поточних зобов’язань, вкладати в поточні фінансові інвестиції, які дають змогу отримати додатковий дохід у вигляді відсотків. Такі вкладення називаються еквівалентами грошових коштів.

Правильні розкриття і класифікація грошових коштів та їх еквівалентів необхідні для того, щоб дати оцінку ліквідності підприємства, тобто його спроможності своєчасно погашати поточні зобов’язання найбільш ліквідними (готовими до платежу) активами.

Перед бухгалтерським обліком грошових коштів стоять такі завдання:

· контроль за наявністю та рухом грошових коштів у процесі здійснення господарських операцій;

· своєчасне документальне оформлення операцій з грошовими коштами;

· контроль за використанням грошових коштів за призначенням відповідно до діючої нормативної бази.

Рахунки 3 класу призначенi для узагальнення інформації пpo наявність і руx грошових коштів (y нaціональній тa іноземній валюті y касах, нa розрахункових (поточних), валютних тa іншиx рахунках y банкаx), електронних грошей, грошових документів, короткостроковиx векселів одержаних тa фінансових інвестицій, дебіторської заборгованостi, резерву сумнівних боргів тa витрат майбутніх періодів.

30 Готівка

31 Рахунки в банках

33 Інші кошти

34 Короткострокові векселі одержані

35 Поточні фінансові інвестиції

36 Розрахунки з покупцями тa замовниками

37 Розрахунки з рiзними дебіторами

38 Резерв сумнівних боргів

39 Витрати майбутніх періодів

35.Види діяльності грошових коштів

Звіт про рух грошових коштів містить інформацію про грошові потоки підприємства за звітний період. Під грошовими потоками розуміють надходження та вибуття грошових коштів та їх еквівалентів. Грошові кошти включать кошти в касі та на рахунках у банках, які можуть бути використані для поточних операцій. Рух коштів відображається в звіті про рух грошових коштів у розрізі трьох видів діяльності: операційної, інвестиційної та фінансової. Операційна діяльність - це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною та фінансовою. Прикладом руху грошових коштів внаслідок операційної діяльності є: надходження коштів від реалізації продукції (товарів, послуг); надходження коштів за надання права користування активами (оренда, ліцензії тощо); платежі постачальникам; виплати працівникам тощо. Інвестиційна діяльність - це сукупність операцій з придбання та продажу довгострокових (необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, які не є еквівалентами грошових коштів. Приклади руху коштів внаслідок інвестиційної діяльності: платежі, пов'язані з придбанням основних засобів і нематеріальних активів; надходження коштів від продажу необоротних активів; надання позик іншим підприємствам; надходження коштів від фінансових інвестицій (дивіденди, відсотки). Фінансована діяльність - це сукупність операцій, які призводять до зміни величини та (або) складу власного та позикового капіталу. Прикладом руху коштів внаслідок фінансової діяльності є: випуск власного капіталу (акцій); отримання позик та їх погашення; викуп акцій власної емісії; виплата дивідендів.

36.Використання грошових коштів

Рух грошових коштів фірми є безперервний процес. Для кожного напрямку використання грошових фондів повинен бути відповідний джерело. У широкому сенсі активи фірми представляють собою чисте використання грошових коштів, а пасиви і власний капітал - чисті джерела. Аналіз руху грошових коштів проводиться за даними звітного періоду. На перший погляд такий аналіз, як і будь-який інший розділ ретроспективного аналізу, має порівняно невисоку цінність для фінансового менеджера, а проте можна навести аргументи, до певної міри виправдують його проведення. Наприклад, досить парадоксальна ситуація, коли підприємство є прибутковим, але не має коштів розплатитися зі своїми працівниками і контрагентами. Така ситуація цілком буденно в економіці перехідного періоду.

37.Форми безготівкових розрахунків

Підприємства використовують (залежно від форми розрахункового документа) такі форми безготівкових розрахунків:

• платіжні доручення;

• платіжні вимоги-доручення;

• чеки;

• акредитиви;

• векселі;

• інкасові доручення (розпорядження).

Платіжне доручення — це письмове доручення власника рахунка перерахувати відповідну суму зі свого рахунка на рахунок отримувача коштів.

Платіжні вимоги-доручення — це комбінований розрахунковий документ, який складається з двох частин. Верхня частина — вимога підприємства-постачальника до підприємства-покупця сплатити вартість товару, виконаних робіт, послуг. Нижня частина — доручення покупця (платника грошових коштів) банку, який його обслуговує, переказати належну суму коштів з його рахунка на рахунок постачальника. Цей розрахунковий документ заповнює постачальник і направляє покупцеві. Покупець, у разі згоди оплатити товар, заповнює нижню частину цього документа і направляє його у свій банк для переказу акцептованої суми на розрахунковий рахунок постачальника.

Розрахунковий чек — це документ стандартної форми з дорученням чекодавця своєму банкові переказати кошти з рахунка чекодавця на рахунок пред'явника чека (отримувача коштів). Розрахунковий чек, як і платіжне доручення, заповнює платник. На відміну від платіжного доручення чек передається платником підприємству — отримувачу платежу безпосередньо під час здійснення господарської операції. Отримувач платежу подає чек у свій банк для оплати.

Акредитив — це розрахунковий документ із дорученням однієї кредитної установи іншій здійснити за рахунок спеціально задепонованих коштів оплату товаротранспортних документів за відвантажений товар.

Вексельна форма розрахунків — розрахунки між постачальником (отримувачем коштів) і покупцем (платником коштів) з відстрочкою платежу, які оформлюються векселем.

Вексель — цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю).

Інкасове доручення (розпорядження) застосовується у випадках стягнення в безспірному порядку сум фінансових санкцій, недоїмки в бюджет із податків, штрафів, нарахованих державними податковими органами.

38.Б.О. коштів на рахунках у банку.Кореспонденція бухгалтерських рахунків

Об'єкт обліку — вільні грошові кошти підприємства у національній та іноземній валюті, які знаходяться в установах банків. Для зберігання коштів та проведення безготівкових розрахунків для суб'єктів підприємницької діяльності у банках відкриваються розрахункові, валютні та інші рахунки. Розрахунковий рахунок відкриває кожний самостійний господарський суб'єкт (підприємство, організація, установа), що має самостійний баланс. Виробничим одиницям відкриваються поточні рахунки. Об'єднанням, що мають виробничі одиниці поза своїм місцезнаходженням, можуть бути відкриті розрахункові рахунки. Для оформлення відкриття розрахункового (або поточного) рахунка до банку подаються такі документи: заява про відкриття рахунка; документ про створення господарського суб'єкта; наказ про створення підприємства; копія статуту, установчого договору; свідоцтво про реєстрацію; картки зі зразками підписів і відбитків печатки

Після закінчення операційного дня банк роздруковує виписки з особового рахунку кожного клієнта. Виписки банку надається клієнту, як правило, тільки у випадку, якщо мав місце рух грошових коштів на банківському рахунку.

Виписки банку і прикладені до неї розрахункові документи, підтверджуючі надходження або списання засобів, є підставою для відображення операцій по руху грошових коштів в бухгалтерському обліку.

Банківська виписка є документом банку, в якому по дебету відображено списання грошових коштів з поточного рахунку підприємства, а по кредиту – надходження грошових коштів на рахунок.

Для обліку наявності і руху грошових коштів, що знаходяться на рахунках в банках, призначений рахунок 31 "Рахунки в банках".

Рахунок 31 "Рахунки в банках" має наступні субрахунки:

-

311 "Поточні рахунки в національній валюті".

-

312 "Поточні рахунки в іноземній валюті".

-

313 "Інші рахунки в банку в національній валюті".

-

314 "Інші рахунки в банку в іноземній валюті".

По дебету рахунку 31 "Рахунки в банках" відображається надходження грошових коштів, по кредиту – їх використання.

Кореспонденція рахунків — це взаємозв'язок між бухгалтерськими рахунками внаслідок відображення на них господарських операцій.

39.Бухгалтерський обік необоротних коштів

Бухгалтерський облік необоротних активів бюджетних установ має забезпечити:

- контроль за зберіганням необоротних активів;

- правильне документальне оформлення руху необоротних активів;

- своєчасне відображення в обліку зносу необоротних активів;

- визначення витрат на утримання та ремонт;

- правильне визначення результатів від ліквідації, а також збитків від списання не повністю амортизованих об’єктів необоротних активів.

Необоротні активи - це матеріальні та нематеріальні ресурси , які має в своєму розпорядженні установа і якими вона користується при виконанні своїх функцій і використовує їх більш року.

Необоротні активи бюджетних установ діляться на три групи:

- основні засоби;

- нематеріальні активи;

- незавершене капітальне будівництво.

У бухобліку необоротні активи оприбутковуються за первісною вартістю . На відміну від підприємств з іншими формами власності в бюджетних установах до первісної вартості (собівартості) необоротні активи не включаються транспортні витрати та суми ПДВ .

40.Складові необоротних активів

Необоротні активи - це матеріальні і нематеріальні ресурси, що належать установі і забезпечують її функціонування і термін корисної експлуатації яких, як очікується, становить більше одного року.

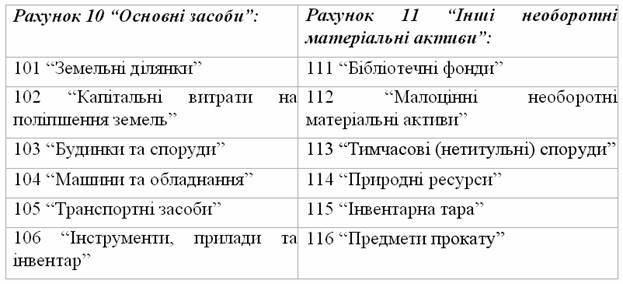

До складу необоротних активів входять:

-

земельні ділянки,

-

капітальні витрати на поліпшення земель,

-

будинки, споруди,

-

передавальні пристрої,

-

робочі силові машини і обладнання,

-

транспортні засоби,

-

інструменти, прилади,

-

столовий, кухонний і господарський інвентар,

-

обчислювальна техніка,

-

робоча та продуктивна худоба,

-

багаторічні насадження,

-

музейні цінності,

-

експонати зоопарків, виставок,

-

бібліотечні фонди,

-

знаряддя лову,

-

спеціальні інструменти і спеціальні пристосування,

-

білизна, постільні речі, одяг і взуття,

-

тимчасові не титульні споруди,

-

природні ресурси,

-

інвентарна тара,

-

матеріали довготривалого використання для наукових цілей,

-

авторські і суміжні з ними права,

-

права користування природними ресурсами, майном, об’єктами промислової власності,

-

інші матеріальні і нематеріальні активи довготривалого використання.

Усі вони розділені на три групи:

-

Основні засоби.

-

Інші необоротні матеріальні активи.

-

Нематеріальні активи.

41.Класифікація основних засобів

Основні́ за́соби (ОЗ) — матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва чи поставки товарів, надання послуг, здачі в оренду іншим особам чи для виконання адміністративних і соціально-культурних функцій, очікуваний термін корисного використання (експлуатації) яких більше одного року, або одного оборотного періоду.

42.Завдання б.О. Основних засобів

Бухгалтерський фінансовий облік основних засобів повинен забезпечити: - контроль за зберіганням основних засобів; - своєчасне, правильне документальне оформлення відображення в обліку надходження основних засобів (фондів), ї внутрішнього переміщення (з цеху в цех, зі складу на склад, з відділу у відділ тощо), ефективного використання, вибуття (ліквідація, реалізація, безкоштовна передача); - своєчасне (щомісячне) відображення в обліку зносу (амортизації) основних засобів; - відображення в обліку витрат на ремонт основних засобів; - визначення результатів від ліквідації, а також збитків від списування не повністю амортизованих об'єктів основних засобів; - виявлення зайвих та морально застарілих основних засобів. і Крім цього, бухгалтерський облік основних засобів повинен забезпечити контроль за ефективним використанням виробничих майданчиків, обладнання, машин, транспортних засобів та інших засобів праці.

43.Види ремонтів основних засобів ,бухгалтерський облік

Види ремонту: поточний, капітальний, середній. Нині відображення витрат на ремонт в обліку практично не залежить від видів ремонту. У бухгалтерському обліку витрати на ремонт в повному обсязі списуються на відповідні статті витрат (прямі, загально-виробничі, адміністративні тощо, тобто в дебет рахунків 23, 91, 92, 93). Витрати на реконструкцію, модернізацію, добудову, дообладнання додають до вартості відповідних ОЗ. У податковому обліку на валові витрати відносять витрати на ремонт у розмірі 10 % балансової вартості ОЗ на початок року; інші витрати додають до вартості основних засобів відповідної групи для подальшої амортизації. Способи здійснення ремонту: — підрядний — силами підрядної організації; — господарський — власними силами; — змішаний. При здійсненні ремонту підрядним способом, виникає податкове зобов'язання з ПДВ; при господарському способі ремонту податкове зобов'язання з ПДВ не виникає.

44.Знос і амортизація основних засобів,бухгалтерський облік

У процесі виробництва основні фонди зношуються фізично і старіють морально.

Розрізняють два види зносу ОФ:

• фізичний знос — це поступова втрата ОФ споживної вартості у процесі експлуатації. Розрізняють повний і частковий знос ОФ. Повний знос передбачає повну заміну зношених ОФ через нове будівництво або придбання нових ОФ; частковий знос компенсується здійсненням капітального ремонту ОФ;

• моральний знос — це знос ОФ внаслідок створення нових, більш прогресивних і економічно ефективних машин та устаткування.

Сума нарахованого зносу характеризує стан ОФ, за її допомогою можна визначити залишкову вартість ОФ:

Сума нарахованої амортизації береться за вартість фізичного зносу.

Амортизація — це процес поступового перенесення вартості ОФ і нематеріальних активів з урахуванням витрат на їх придбання, виготовлення або поліпшення згідно з нормами амортизаційних відрахувань, установленими законодавчими актами. Амортизаційні відрахування включаються до складу валових витрат виробництва й обігу, що беруться для обчислення оподатковуваного прибутку. Амортизація об'єкта основних засобів нараховується, виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання.

Амортизація основних засобів (крім інших необоротних матеріальних активів) нараховується із застосуванням таких методів:

1. Прямолінійного у за яким річна сума амортизації визначається діленням вартості, яка амортизується, на очікуваний період часу використання об'єкта основних засобів.

2. Зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість.

3. Прискореного зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється виходячи зі строку корисного використання об'єкта, і подвоюється.

4. Кумулятивного, за яким річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця очікуваного строку використання об'єкта основних засобів, на суму числа років його корисного використання. Перевага цього методу полягає в тому, що вже на початку експлуатації списується більша частина вартості основних засобів, у подальшому темп списання уповільнюється, що забезпечує зменшення собівартості продукції.

5. Виробничого, за яким місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації розраховується діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) із використанням об'єкта основних засобів.