Размещено на http://www.allbest.ru/

Освітньо-кваліфікаційний рівень «Спеціаліст»

Спеціальність «Менеджмент зовнішньоекономічної діяльності»

ДИПЛОМНА РОБОТА

на тему:

Розробка стратегії виходу підприємства на зовнішні ринки

Реферат

Дипломна робота: 103 с., 11 рис., 20 табл., 42 джерела, 5 додатків.

Об’єкт дослідження: виробнича та зовнішньоекономічна діяльність ДП «Медтехніка-Сервіс».

Предмет дослідження: стратегія підприємства на зовнішньоекономічних ринках.

Мета роботи: розробка ефективної та обґрунтованої стратегії виходу підприємства на зовнішні ринки.

Методика (метод) дослідження: вертикальний аналіз, горизонтальний аналіз, групування, факторний аналіз.

Одержані висновки та їх новизна: в роботі розроблено стратегію виходу підприємства на зовнішні ринки з урахуванням специфіки роботи підприємства, що надає послуги з обслуговування технологічного обладнання, подано реалізацію стратегії у вигляді бізнес-плану.

Результати досліджень можуть бути застосовані: для аналізу діяльності підприємств сфери послуг, обґрунтування можливості виходу на зовнішні ринки, та розробки стратегій розвитку, пов’язаних з виходом на зовнішні ринки.

Перелік ключових слів: зовнішні ринки, доходи, витрати, механізм, управління, аналіз.

RESUME

The graduation research of the student Zakharov Igor Viktorovich (DNU, Department of Management) is “Develop an strategy to acsess to foreign markets”.

In the developed exit strategy on foreign markets, taking into account the specifics of the company that providesservices for process equipment, presented the strategy in a business plan.

The research results can be used: for analysis of service companies, study the possibility of entering the foreign markets, and develop strategies related to access to foreign markets.

Bibliog. 42, Tables 20, Ill. 11.

ЗМІСТ

ВСТУП 5

1. ТЕОРЕТИЧНІ АСПЕКТИ ОРГАНІЗАЦІЇ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА 8

1.1 Поняття і сутність зовнішньоекономічної діяльності підприємства 8

1.2 Державне регулювання зовнішньоекономічної діяльності в Україні 16

1.3 Теоретичні підходи до оцінки та вибору стратегій виходу на зовнішні ринки 32

Висновки до розділу 1 43

2. АНАЛІЗ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТА ЗОВНІШНЬОГО СЕРЕДОВИЩА 45

2.1 Аналіз стану та перспектив розвитку підприємства 45

2.2 Обґрунтування вибору зовнішніх ринків збуту 52

2.3 Аналіз зовнішнього середовища (Російська Федерація) 62

Висновки до розділу 2 72

3. РОЗРОБКА ТА РЕАЛІЗАЦІЯ СТРАТЕГІЇ ВИХОДУ ПІДПРИЄМСТВА НА ЗОВНІШНІ РИНКИ 74

3.1 Огляд та вибір стратегій розвитку підприємства 74

3.2 Практичні рекомендації щодо реалізації стратегії виходу підприємства на зовнішні ринки 82

Висновки до розділу 3 95

ВИСНОВКИ 97

СПИСОК ЛІТЕРАТУРИ 100

ДОДАТОК А 103

ДОДАТОК В 105

ДОДАТОК Г 106

ВСТУП

У сучасних умовах України розвитку зовнішньоекономічної діяльності належить велика роль в корінному перетворенні нашої економіки. Це підтверджується фактом, що експорт продукції та послуг дає можливість збільшити кількість робочих місць, розвивати виробництво і його матеріальну базу. Отже, управління зовнішньоекономічною діяльністю необхідно розглядати як істотний фактор підвищення ефективності господарської діяльності як ні рівні окремих підприємницьких структур, так і в масштабах країни.

Зовнішньоекономічна діяльність, тобто міжнародний обмін товарами й послугами, належить до числа найбільш давніх форм міжнародних відносин. До неї також належать рух капіталу, міжнародна міграція робочої сили, міжнародні валютні відносини. Необхідність і ефективність системи міжнародного обміну очевидна: для кожної країни характерний свій набір природних ресурсів, розміри капіталів і праці, які можуть бути використані для виробництва ВНП. Спеціалізація країни на виробництві товарів, для яких у неї є найкращі умови, дає змогу їй розширити їх випуск, використавши частину з них для продажу, а за виручені гроші закупити товари, яких не вистачає.

У плані розвитку зовнішньоекономічної діяльності визначаються номенклатура й обсяги основних товарів, які мають змінити товарну структуру експорту та імпорту, головні напрями розвитку зовнішньоторгового обороту по окремих країнах, обсяг технічного й економічного сприяння країнам, які розвиваються, характер і обсяги кредитних операцій. Під час розробки планів проводяться розрахунки економічної ефективності зовнішньоторговельних операцій, експорту, імпорту та сумарного економічного ефекту відповідно до методики визначення економічної ефективності зовнішньої торгівлі; її ефективність визначається шляхом порівняння витрат на виробництво з витратами на імпорт.

Поряд з відносними показниками розраховуються абсолютні, які відображають ефективність чи збиток, отримані економікою в результаті застосування тієї чи іншої пропозиції щодо розвитку зовнішньої торгівлі. При цьому рекомендується враховувати специфіку торгівлі з окремими країнами чи їх групами, умови торгівлі в кредит та ін.

Метою даної роботи є теоретичне обгрунтування та розробка ефективної стратегії виходу підприємства на зовнішні ринки з урахуванням специфіки діяльності та особливостей зовнішнього ринку.

Для досягнення цієї мети необхідно виконати такі завдання: вивчити теоретичні аспекти організації зовнішньоекономічної діяльності підприємства, розкрити поняття і сутність зовнішньоекономічної діяльності підприємств, проаналізувати питання державного регулювання зовнішньоекономічної діяльності в Україні, проаналізувати теоретичні підходи до оцінки та вибору стратегій виходу на зовнішні ринки, провести аналіз діяльності підприємства та зовнішнього середовища, провести аналіз стану та перспектив розвитку підприємства, провести пошук та вибір зовнішніх ринків збуту, провести аналіз зовнішнього середовища, розробити рекомендації щодо реалізації стратегії виходу підприємства на зовнішні ринки, провести огляд та вибір стратегій розвитку підприємства, розробити практичні рекомендації по впровадженню та оптимізації стратегії виходу підприємства на зовнішні ринки.

Об’єкт дослідження: виробнича та зовнішньоекономічна діяльність ДП «Медтехніка-Сервіс».

Предмет дослідження: стратегія підприємства на зовнішньоекономічних ринках.

Методи дослідження: вертикальний аналіз, горизонтальний аналіз, групування, факторний аналіз.

Практичне значення даної роботи полягає в тому, що теоретично обґрунтовано переваги виходу підприємства на ринок Російської Федерації, що має забезпечити поліпшення фінансового стану підприємства в короткостроковій та довгостроковій перспективі.

1. Теоретичні аспекти організації зовнішньоекономічної діяльності підприємства

1.1 Поняття і сутність зовнішньоекономічної діяльності підприємства

У науковій економічній літературі часто під зовнішньоекономічними зв'язками розуміється система міждержавних зовнішньоекономічних відносин, а зовнішньоекономічна діяльність обмежується рамками функціонування суб'єктів господарювання [1, с. 19].

Ця думку справедлива з тієї точки зору, що зовнішньоекономічні зв'язки, встановлені між державами, є більш тісними і міцними і менш залежні від внутрішніх і зовнішніх факторів, ніж аналогічні зв'язки, закріплені між суб'єктами господарювання.

Разом з тим не можна виключати з досліджень зовнішньоекономічну діяльність держави, яку здійснюють відповідні міністерства, відомства та підзвітні їм підприємства.

Отже, поняття зовнішньоекономічної діяльності притаманне як для суб'єктів господарювання, так і для держави.

Однак, зовнішньоекономічна діяльність суб'єктів господарювання, його результативність багато в чому визначається системою державного регулювання зовнішньоекономічної діяльності [2, c.14].

Зовнішньоекономічна діяльність - це реалізація зовнішньоекономічних зв'язків, у різних формах.

Зовнішньоекономічні відносини - це сукупність економічних відносин, що забезпечують організацію експортно-імпортних операцій з приводу транснаціональної передачі товарів, послуг, робочої сили і капіталу з метою підвищення ефективності функціонування взаємодіючих суб'єктів.

Зовнішньоекономічна діяльність - це сукупність форм і методів торговельно-економічного і фінансово-виробничої взаємодії суб'єктів на світовому ринку з метою використання переваг міжнародного поділу праці для досягнення більш високої ефективності функціонування бере участь суб'єкта.

Зовнішньоекономічні зв'язки - це сукупність регулярних і стійких економічних відносин між суб'єктами з приводу реалізації експортно-імпортних операцій, пов'язаних з переміщенням товарів, послуг, робочої сили і капіталу через національні кордони для забезпечення взаємопов'язаного виробництва.

Зовнішньоекономічна діяльність може приймати різні форми, найбільш важливі з яких наступні:зовнішня торгівля; виробнича кооперація; інвестиційне співробітництво; інші форми (валютні, кредитні та інші) [3, c.124].

Зовнішня торгівля являє собою сукупність економічних відносин з приводу обміну товарами, послугами, науково-технічною продукцією на комерційній основі. Зовнішня торгівля може проводитися безпосередньо між суб'єктами або з використанням послуг посередників. Суб'єктами зовнішньої торгівлі виступають: експортер - постачальник зовнішньоторговельного об'єкта і імпортер - платник за зовнішньоторговельним договором. Посередниками можуть бути комісіонери, консигнатори, дистриб'ютори, агенти, брокери, дилери та ін.

Комісіонером є суб'єкт, який зобов'язується за дорученням іншої сторони (комітента) здійснювати угоди від свого імені, але за рахунок комітента. Консигнатором є суб'єкт, який отримує на свій склад товари від експортера (консигнанта) для реалізації протягом певного часу і розраховується з останнім у міру реалізації його товару. Дистриб'ютором виступає посередник, що здійснює торгівлю від свого імені і за свій рахунок. Агент сприяє висновку зовнішньоторговельних договорів або укладає їх сам від імені експортера чи імпортера. З брокером полягає просто посередницьку угоду, згідно з яким він здійснює угоди за дорученням клієнта і за його рахунок. Посередницька діяльність брокерів на біржі відрізняється від діяльності дилера, який працює, як і дистриб'ютор, але тільки на біржі здійснює посередницькі операції від свого імені і за свій рахунок [4, c. 34].

Зовнішньоторговельна діяльність як форма реалізації зовнішньоторговельних зв'язків класифікується по ряду напрямків (рис.1.1).

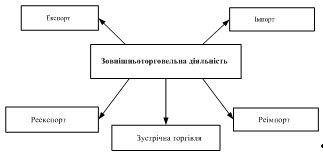

Рис. 1.1 Класифікація зовнішньоторговельної діяльності.

Експорт - продаж і вивіз за кордон об'єкта зовнішньоторговельної операції;

Імпорт - це купівля та ввезення з-за кордону об'єкта зовнішньоторговельної операції;

Реекспорт - вивезення за кордон раніше ввезених товарів, не піддалися там переробці;

Реімпорт - ввезення з-за кордону раніше вивезених об'єктів зовнішньоторговельної операції, не піддалися там переробці;

Зустрічна торгівля - сукупність зовнішньоекономічних відносин із забезпечення експорту, що тягне за собою імпорт.

Зустрічні угоди є найбільш частою формою зустрічної торгівлі. Мова йде про угоди, при яких частина виручки від експорту направляється на закупівлю продукції з країни-імпортера [5, с. 113].

В цілому розрізняють чотири групи зустрічних угод (рис. 1.2).

Рис. 1.2 Типи зустрічних угод

Бартер - прямий обмін товарами між партнерами, наприклад постачальником (експортером) і покупцем (імпортером). При бартері на відміну від усіх інших форм зустрічних угод не виробляються грошові платежі і, як правило, не підключаються треті фірми. Вартість (ціна) обмінюваних товарів або послуг, як правило, компенсується на 100%.

Компенсація - згода постачальника (експортера) на оплату своїх постачань частково або повністю товарами або послугами. При компенсації, як правило, експортні поставки та компенсаційні зобов'язання фіксуються в одному контракті. Але експорт і компенсаційна поставка проводяться і оплачуються окремо, незалежно один від одного. Іноді в компенсації бере участь третій партнер або декілька фірм, на яких перекладаються зобов'язання по компенсаційним поставкам. У цьому випадку постачальник (експортер) отримує виручку від продажу компенсаційного товару за вирахуванням суми, необхідної для підтримки ціни. Необхідність пояснюється тим, що компенсаційний товар часто може бути проданий лише зі знижками в ціні, що змушує постачальників (експортерів) враховувати в пропозиції товарів неминуче зниження ціни. З боку покупців (імпортерів) компенсація пов'язана з низкою ризиків. По-перше, якщо постачальник (експортер) використовує цю форму зустрічної угоди, то він себе дискредитує тим, що його товар може бути або є неконкурентоспроможним з точки зору якості або обслуговування. По-друге, покупець (імпортер) при перепродажі цього товару повинен враховувати, можливо, занижений попит, а відповідно і ціну [6, c. 45].

Компенсація, може бути двох видів – повна та часткова.

Повна компенсація означає (подібно бартеру) стовідсотковий з точки зору їх вартості обмін експортними товарами або послугами.

Часткова компенсація передбачає, що постачальник (експортер) отримує частину суми у грошовій формі, а іншу частину - в товарній. Перевагою в даному випадку для постачальника (експортера) є можливість отримання частково або навіть повністю грошового еквівалента за поставлений товар. У свою чергу аналогічний фактор є недоліком покупця (імпортера), який буде змушений знайти необхідні фінансові ресурси для оплати отриманого товару.

Зазвичай коли частка товару, оплачувана в валюті, становить 70%, експортер отримує цю частину вартості в терміни, обумовлені в контракті, інша частина виручки від продажу надходить в його розпорядження тоді, коли компенсаційний товар буде проданий і оплачений.

Зустрічні закупівлі - це закупівлі, при яких постачальник (експортер) зобов'язується придбати сам або через третю особу товари з країни покупця (імпортера) в кількості, що становить певний відсоток від вартості його власних постачань, і у встановлені терміни.

Важливим моментом є можливість передачі постачальником (експортером) своїх фінансових зобов'язань щодо закупівлі товарів третій стороні. Ця угода носить назву «світч».

Оплата продукцією охоплює торговельні угоди, головним чином устаткування і верстатів, при яких покупець (імпортер) оплачує вартість (ціну) поставки повністю або частково продажем товарів, які будуть виготовлені на цьому обладнанні. Ця форма краща для машинобудівної галузі. Крім того, вона може бути використана при вході іноземних інвесторів на місцевий ринок і захоплення ними певного сегмента галузі на цьому ринку [7, c. 86].

Виробнича кооперація за своєю сутністю і механізму функціонування тісно пов'язана з інвестиційним співробітництвом, тому їх часто включають в одну форму зовнішньоекономічної діяльності. Отже, виробнича кооперація - це організація виробничих зв'язків між країнами або підприємствами різних країн з метою спільного виготовлення продукції на основі суспільного поділу праці та спеціалізації виробництва. Вид виробничої кооперації залежить від вибору засобів створення підприємств з іноземними інвестиціями, а також від способу функціонування підприємств в рамках вільних економічних зон і серед фінансово-промислових груп.

Рис. 1.3 Види виробничої кооперації

Підприємства з іноземними інвестиціями, які можуть створюватися як у вигляді спільних підприємств (за участю місцевого капіталу), так і іноземних підприємств (без участі місцевого капіталу)

Вільні економічні зони (ВЕЗ) - це обмежені території, а також міста, морські й авіаційні порти, в яких діють особливі пільгові економічні умови для національних та іноземних підприємців, що сприяють вирішенню зовнішньоторговельних, загальноекономічних, соціальних, науково-технічних та науково-технологічних задач

Фінансово-промислові групи (ФПГ) представляють собою форму інтеграції фінансового, промислового і торгового капіталу за допомогою системи участі в акціонерному капіталі або довгострокових угод про постачання. Залежно від переваги капіталів виділяють фінансово-промислові та промислово-фінансові групи [8, c. 9].

Інвестиційне співробітництво - раціональний розподіл ресурсів, спосіб досягнення державами більш високих результатів в економіці за рахунок використання переваг участі в міжнародному поділі праці, поновлення технологічної структури суспільного виробництва.

Інвестиційне співробітництво у зовнішньоекономічній діяльності реалізується наступним чином через портфельні та прямі інвестиції.

Портфельні інвестиції - капіталовкладення, які не пов'язані з прямим контролем над закордонними підприємствами, а реалізуються шляхом покупки акцій, облігацій та інших цінних паперів довгострокового характеру (зазвичай не більше 25% статутного капіталу) з метою отримання прибутку;

Прямі інвестиції - освіта власних компаній, а також вкладення в іноземні підприємства, які становлять не менше 25% статутного капіталу (важливу роль у залученні прямих інвестицій і створення спільних і зарубіжних підприємств відіграє держава, а саме законодавче забезпечення у вигляді державних гарантій, договорів про уникнення подвійного оподаткування, договорів про міжнародних арбітражних судах, захист від експропріації або націоналізації, забезпечення вільного трансферту капіталу і доходів від інвестицій та ін.)

Інвестиційне співробітництво тісно переплітається з іншими формами зовнішньоекономічної діяльності [9, c. 24].

Так, наприклад, взаємозв'язок виробничої кооперації та інвестиційного співробітництва полягає в тому, що за допомогою прямих інвестицій створюються спільні чи іноземні підприємства. Крім того, державна політика по залученню іноземних інвестицій тісно пов'язана з валютним і кредитним забезпеченням, що також можна віднести до форм зовнішньоекономічної діяльності.

Валютно-кредитні зв'язки як форма зовнішньоекономічної діяльності також тісно переплітаються між собою і в основному грають роль забезпечення фінансування зовнішньоторговельного і виробничо-інвестиційного співробітництва.

Серед напрямків валютно-кредитних зв'язків зовнішньоекономічних відносин необхідно виділити декілька напрямків.

Кредитування експортно-імпортних операцій (банківське кредитування в національній та іноземній валюті, державне кредитування як форма субсидування експорту, взаємне кредитування експортера імпортером і, навпаки, імпортера експортером і т.д.).

Організаційне забезпечення зовнішньоекономічної операції (відкриття та ведення рахунків в іноземній валюті, зарахування іноземної виручки і автоматична обов'язковий продаж частини експортної виручки державі, операції з купівлі-продажу іноземної валюти для оплати імпорту та перекладу експортної виручки в національну валюту, використання різних форм міжнародних розрахунків: банківський переказ, акредитив, інкасо та ін.)

Кредити та їх погашення іншим країнам, міжнародним фінансовим організаціям (МФО) і нерезидентам (валютні операції СВОП, операції з обміну національної валюти на іноземну із зобов'язанням зворотного обміну через певний строк між центральними банками; валютно-кредитну співпрацю з Міжнародним валютним фондом; групою Світового банку ; Європейським банком реконструкції та розвитку та іншими міжнародними організаціями; обслуговування і погашення зовнішніх зобов'язань в іноземній валюті).

Дилінгові операції на світових фінансових ринках (арбітраж, хеджування тощо) [10, c. 176].

В принципі, класифікацію валютно-кредитної діяльності можна представити за різними ознаками, як по суті кредитних та валютних відносин у зовнішньоекономічній діяльності, так і за суб'єктами, які забезпечують і здійснюють ці зв'язки.

Виробниче підприємство на зовнішньому ринку - це якісно нове явище для української економіки. Вихід на зовнішній ринок самостійних господарюючих суб'єктів повинен сприяти пристосуванню економіки до системи світо-господарських відносин, до формування економіки відкритого типу.

Зовнішньоекономічна діяльність є формою реалізації зовнішньоекономічних зв'язків, які в свою чергу визначають характер зовнішньоекономічних відносин. Зовнішньоекономічна діяльність може приймати різні форми, найбільш важливі з яких наступні: зовнішня торгівля; виробнича кооперація; інвестиційне співробітництво; інші форми (валютні, кредитні та ін.). Всі форми зовнішньоекономічної діяльності мають свої особливості. Для повноцінного аналізу перспектив зовнішньоекономічної діяльності підприємства, необхідно розглянути основні аспекти державного регулювання зовнішньоекономічної діяльності підприємств в Україні.