Navch._posibnuk_Ivaschyk

.pdf

|

SV |

|

= |

((−2,2)2 0,2 |

+ |

(−1,2)2 0,3 + (−6,2)2 0,1+ |

(−10,2)2 0,15) |

= |

||||||

4 |

|

|

|

|

|

0,2 + 0,3 + 0,1+ 0,15 |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

||||

= |

20,9 |

|

= 27,8 |

. SV = |

|

|

1 |

|

|

((−0,35)2 0,2 + |

|

|||

|

|

|

|

|

|

|

|

|||||||

0,75 |

|

|

|

|

5 |

0,2 |

+ 0,25 + 0,15 |

|

|

|

||||

+(−6,35)2 0,25 +(−3,35)2 0,15)= |

11,8 |

|

=19,6. |

|

|

|||||||||

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

0,4 |

|

|

|

|

|

Семіваріація характеризує середні квадратичні відхилення тих значень прибутку, які менші за нього. Чим менша семіваріація, тим менші прогнозовані втрати. За цим показником вигіднішою є також п’ята стратегія;

д) за семіквадратичним відхиленням. Обчислення проводимо за формулою (11.7):

SSV1 = 4,75, SSV2 =10,40 , SSV3 =11,61, SSV4 = 5,27 , SSV5 = 4,43.

Отже, вигіднішою є також п’ята стратегія; е) за коефіцієнтом семіваріації.

Обчислення проводимо за формулою (11.10):

CSV1 = 4,759,5 = 0,50 , CSV2 = 10,4025,5 = 0,41, CSV3 = 15,8511,61 = 0,73, CSV4 = 16,25,27 = 0,33, CSV5 = 17,354,43 = 0,26 .

За цим показником вигіднішою є також п’ята стратегія.

Таким чином, в аналізованому прикладі за абсолютними й відносними показниками найменш ризикованою є п’ята стратегія. ♦

Приклад 11.4. Відомо, що акції виду А та В, залежно від стану економіки, можуть мати різну дохідність. Спеціалісти з економічних досліджень вказали на п’ять можливих станів економіки та оцінили ймовірності настання цих станів (табл. 11.5). Необхідно провести кількісний аналіз ризику акцій.

|

|

|

|

Таблиця 11.5 |

Стани |

Імовірність, р |

|

Дохідність акції, % |

|

економічного |

|

|||

|

|

|

||

середовища |

|

|

А |

В |

Значне піднесення |

0,2 |

|

0 |

2 |

Незначне |

0,1 |

|

25 |

20 |

піднесення |

|

|||

|

|

|

|

|

Стагнація |

0,3 |

|

18 |

13 |

Незначна рецесія |

0,3 |

|

10 |

8 |

Значна рецесія |

0,1 |

|

–5 |

–3 |

|

|

331 |

|

|

♦Розв’язування.

Обчислимо сподівану дохідність для кожної акції за формулою

(11.1):

А: xA = 0,2 0 + 0,1 25 + 0,3 18 + 0,3 10 + 0,1 (−5) =10,4% ,

В: xB = 0,2 2 + 0,1 20 + 0,3 13 + 0,3 8 + 0,1 (−3) = 8,4% .

Для оцінювання ступеня ризику в абсолютному виразі знайдемо дисперсію (варіацію) та середньоквадратичне відхилення за формулами (11.3, 11.4) для кожної з акцій.

Дисперсія дохідності для акції А:

σA2 = 0,2 (0 −10,4)2 + 0,1 (25 −10,4)2 + 0,3 (18 −10,4)2 + 0,3 (10 −10,4)2 +

+0,1 (−5 −10,4)2 = 84,04 .

Тут середньоквадратичне відхилення для акції А буде:

σA = 9,17 %.

Аналогічно для акції В знаходимо дисперсію:

σB2 = 0,2 (2 −8,4)2 + 0,1 (20 −8,4)2 + 0,3 (13 −8,4)2 + 0,3 (8 −8,4)2 +

+0,1 (−3 −8,4)2 = 41,04

та середньоквадратичне відхилення: σB = 6,41%.

Отже, акція виду А забезпечує вищу сподівану дохідність, ніж акція виду В, але остання менш ризикова за показником середнього квадратичного відхилення. Розраховані коефіцієнти не дають однозначної відповіді щодо вибору кращої за інвестиційною привабливістю акції.

За цією причиною необхідно обчислити ризик у відносному виразі для акцій А та В за допомогою коефіцієнта варіації за формулою (11.9):

VA = 10,49,17 = 0,88, VB = 6,418,4 = 0,76.

Отже, акція виду В має краще співвідношення між ризиком та дохідністю, але коливання її високе.

Для більшої переконаності в правильності висновків підрахуємо для обох акцій також показники ступеня ризику, що враховують відхилення від сподіваної дохідності лише в несприятливий бік.

За формулою (11.5) семіваріація для акції А буде:

SVA |

= |

0,2 (0 −10,4)2 |

+ 0,3 (10 −10,4)2 |

+ 0,1 (−5 −10,4)2 |

= |

45,40 |

= 75,67 |

, |

|

0,2 + 0,3 + 0,1 |

|

0,6 |

|||||

|

|

|

|

|

|

|

а семіквадратичне відхилення за формулою (11.7):

332

SSVA = 8,70 %.

Аналогічні показники для акції В:

SV |

B |

= |

0,2 (2 −8,4)2 |

+ 0,3 (8 −8,4)2 + 0,1 (−3 −8,4)2 |

= |

21,24 |

= 35,4 |

, |

|

0,2 + 0,3 + 0,1 |

0,6 |

||||||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

SSVB = 5,95 %.

Тепер оцінимо ризик у відносному вираженні для акцій А та В за коефіцієнтом семіваріації, використовуючи формулу (11.10):

CSVA = 10,48,70 = 0,84 , CSVB = 5,958,4 = 0,71.

Отже, прагматичний інвестор обере акцію виду В, адже за всіма відносними показниками ризику вона забезпечує краще співвідношення між ризиком та дохідністю капітальних інвестицій. ♦

11.4. Використання нерівності Чебишева

Дисперсія неповністю характеризує ступінь ризику, але вона дозволяє в деяких випадках досить чітко визначити граничні шанси менеджера (інвестора, підприємця) при прийнятті економічних рішень. Теоретична основа для цього закладена в нерівності Чебишева: ймовірність того, що випадкова величина R відхилиться від свого математичного сподівання m за абсолютною величиною більше від додатного числа δ , не перевищує її дисперсії, поділеної на δ 2 :

P( |

|

R − m |

|

>δ )≤ |

V |

, |

(11.11) |

|

|

||||||

|

|

δ 2 |

|||||

|

|

|

|

|

|

|

де R – випадкова величина; m – її математичне сподівання; V =σ 2 – дисперсія випадкової величини; δ – величина відхилення випадкової величини від її математичного сподівання.

Оскільки p ≤1, то очевидно, що δV2 ≤1, а отже, V ≤δ 2 .

Розглянемо деяку економічну ситуацію. Нехай інвестиції здійснюються за рахунок кредиту, взятого під відсоток rs під заставу

нерухомості. Знайдемо ймовірність того, що інвестор не зможе повернути борг й позбудеться своєї нерухомості.

Нехай R – випадкова величина ефективності вкладень із математичним сподіванням m і дисперсією V. Тоді ймовірність банкрутства – це ймовірність того, що випадкова величина набуде свого значення, яке відповідає умові:

333

|

|

R < rs . |

(11.12) |

||||||

В цьому випадку значення ймовірності буде дорівнювати: |

|||||||||

P(R < rs )= P(R − m < rs − m)= P(m − R < m − rs )= P( |

|

R − m |

|

< m − rs )≤ |

|||||

|

|

||||||||

|

|

V |

|

|

|

|

|

||

≤ |

|

|

. |

(11.13) |

|||||

(m − rs )2 |

|||||||||

Із проведених алгебраїчних перетворень випливає, що шанс |

|||||||||

збанкрутувати не перевищує |

V |

|

. Тут треба мати на увазі, що |

||||||

(m − rs )2 |

|||||||||

раціонально вкладати під кредит можна тільки тоді, коли m > rs , а

умова (11.12) виконується лише тоді, коли дисперсія не дуже велика, зокрема V ≤ (m − rs )2 .

Для того, щоб при виконанні цих умов, шанс банкрутства був не більше 1 з 9, треба щоб виконувалася нерівність:

|

|

V |

1 |

|

|

|

|

|

|

|

|

≤ |

9 . |

|

|

|

(11.14) |

|

|

(m − rs )2 |

|

|

|

|||

Звідси випливає, що |

3σ ≤ m − rs |

або |

|

|

|

|

||

|

m ≥ rs +3σ . |

|

|

|

(11.15) |

|||

Таким чином, нами отримано правило трьох сигм. |

|

|

||||||

Тут, як один із параметрів ризику, у системі кількісної його |

||||||||

оцінки, виступає ймовірність несприятливої події pн =σ 2 |

δ 2 |

поряд з |

||||||

дисперсією. В зазначеному випадку |

pн ≤1 9 . |

Інколи |

суб’єкта |

|||||

прийняття рішення не |

|

задовольняє |

величина |

pн |

і |

тоді її |

||

встановлюють на рівні 0,001.

Приклад 11.5. Підприємство бере кредит під 20% річних. Експерти оцінюють, що ризик, пов’язаний з коливаннями сподіваного прибутку становить 5%. Оцінити з імовірністю 1/9 рівень сподіваного прибутку, щоб уникнути банкрутства.

♦Розв’язування.

На підставі отриманої формули (11.15) маємо: m ≥ 20% +3 5% = 35%,

тобто рівень сподіваного прибутку повинен бути не меншим за 35%.♦

Розглянемо іншу економічну ситуацію. Нехай кредитор інвестує лише частину свого капіталу, залишаючи іншу частину на заощадження під майже безризиковий відсоток r0 .

334

Позначимо:

S – початковий капітал;

x0 – частка, вкладена на заощадження під відсоток r0 .

Банкрутство можливе, якщо:

x0 S(1+ r0 ) + (1− x0 )S(1+ R) < 0 .

Звідси, |

|

1+ x0 r0 |

|

|

||

|

|

R < − |

. |

(11.16) |

||

|

|

|

||||

|

|

|

1− x |

|

||

|

|

0 |

|

|

||

У цьому випадку замість rs , що фігурує в нерівності (11.12), є |

||||||

величина − |

1+ x0 r0 |

. Оцінка за нерівністю Чебишева визначає ризик |

||||

1− x |

||||||

|

|

|

|

|

||

0 |

|

|

|

|

||

банкрутства з імовірністю, меншою ніж 1/9 тоді, коли:

m +1σ+ x0 r0 < 13 , 1− x0

3σ < m +1+ x0 r0

1− x0

або

m > − |

1+ x0 r0 |

+3σ . |

(11.17) |

|

1− x |

||||

|

|

|

||

|

0 |

|

|

Звідси випливає, що ставка на власний капітал значно безпечніша. Якщо інвестувати весь власний капітал, то достатнім рівнем небанкрутства буде:

m > −1+3σ . |

(11.18) |

Приклад 11.6. Інвестор, маючи 100 тис грн., вкладає половину капіталу в безризикові цінні папери під відсоткову ставку 35%. Решту грошей він хоче вкласти в папери, які обтяжені ризиком. Ризик цих паперів (середньоквадратичне відхилення) становить 8%.

1.Розрахувати сподівану норму прибутку, обтяженого ризиком цінних паперів, якщо інвестор хоче, щоб шанс банкрутства для нього був меншим за 1/9.

2.Обчислити, яким має бути значення середньоквадратичного відхилення цінних паперів, якщо інвестор вирішив вкласти в них весь капітал. Сподівана (середня) норма прибутку дорівнює 10 %, шанс банкрутства не більший ніж 1/9.

335

♦Розв’язування.

1. За умови прикладу r0 = 35% , x0 = 0,5, σ = 8%. Використавши формулу (11.17) одержимо:

> −1+ 0,5 0,35 + =

m 3 0,08 –2,11 (–211%). 1−0,5

Тобто сподівана норма доходу цінних паперів, що обтяжені ризиком, має бути не меншою ніж 211%.

2. Відомо, що x0 = 0 , m =10% . Використавши формулу (11.18),

одержимо:

σ ≤ (m +1) 3, тобто σ ≤ (0,1+1)

3, тобто σ ≤ (0,1+1) 3 = 0,367 або 36,7%.

3 = 0,367 або 36,7%.

Отже, ризик має бути не вищим ніж 36,7%. ♦

11.5.Крива ризику

Впопередньому розділі були введені поняття безризикової зони,

атакож зони допустимого, критичного, катастрофічного ризику. Далі опишемо показники ризику, виходячи з цих понять.

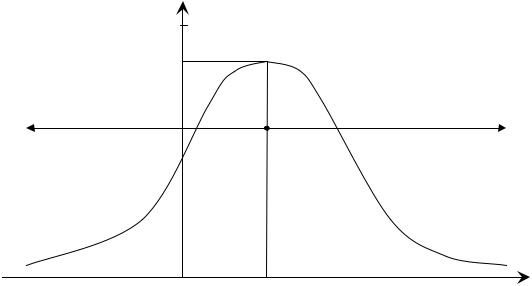

Найповніше уявлення про ризик дає так звана крива розподілу ймовірностей втрат. Ця крива є графічним зображенням залежності ймовірності втрат від їх рівня, що показує наскільки ймовірне виникнення втрат.

Розглянемо прибуток як випадкову величину і побудуємо криву розподілу ймовірностей отримання його певного рівня (рис. 11.5.1).

При побудові цієї кривої використаємо такі припущення:

1.Найімовірнішим є отримання прибутку, що дорівнює

розрахунковому прибутку – ПРр. Ймовірність Рр отримання такого прибутку є максимальною, за цієї причиною значення ПРр можна вважати математичним сподіванням прибутку. Значення ймовірностей відхилення від розрахункового прибутку монотонно спадають при рості відхилень, тому що ймовірність отримання прибутку, який є більшим або меншим від розрахункового, є нижчою, чим більше такий прибуток відрізняється від розрахункового.

2.Ймовірність надзвичайно великих втрат, майже дорівнює нулю, тому що реальні втрати мають верхню межу (за виключенням тих, які не оцінюються кількісно).

336

РЙмовірність отримання

1конкретної величини прибутку

Рр

зона втрат |

зона виграшу |

|

|

0 |

ПРр |

|

Величина прибутку, ПР |

|

|

Рис. 11.5.1. Крива розподілу ймовірностей отримання прибутку |

|||||||

3. Втратами |

прибутку |

|

ПР |

вважається |

відхилення |

||

розрахункового прибутку ПРр від реального прибутку ПР:

ПР= ПРр – ПР.

Прийняті припущення є дещо умовні, тому що вони можуть не виконуватись для всіх видів ризику. Проте загалом ці припущення правильно відображають закономірності зміни ризику, особливо в підприємництві. Базуються вони на гіпотезі, що прибуток як випадкова величина підпорядкована нормальному або близькому до нормального закону розподілу.

Маючи криву розподілу ймовірностей отримання прибутку та зони ризику, побудуємо криву розподілу ймовірностей можливих втрат прибутку. Цю криву називають кривою ризику. Вона є попередньою кривою, але побудованою в іншій системі координат

(рис. 11.5.2).

На кривій розподілу ймовірностей можливих втрат прибутку виділяють чотири характерні точки.

Точка 1 відповідає ймовірності нульових втрат прибутку ( ПР=0 і Р=Рр). Ймовірність нульових втрат є максимальною, що випливає з наведених вище припущень. Проте вона є меншою за одиницю.

337

Точка 2 відповідає ймовірності повної втрати прибутку, яку позначимо Рд ( ПР= ПРр і Р=Рд).

Точки 1 і 2 є границями зони допустимого ризику.

Точка 3 відповідає ймовірності здійснення втрат, що дорівнюють сумі величини розрахункового прибутку і величини засобів, що вкладені в справу, тобто величині розрахункового виторгу ВР ( ПР=ВР і Р=Ркр). Ймовірність таких втрат Ркр.

Точки 2 і 3 є границями зони критичного ризику.

РРЙмовірністьвиникнення |

|

|

|

||

1,01,0 |

зазазначеногорівнявтрат |

|

|

|

|

прибутку |

|

|

|

|

|

|

Рр |

|

|

|

|

|

1 |

|

|

|

|

|

Рд |

2 |

|

|

|

|

|

|

|

|

|

|

Зона допусти- |

Зона |

|

Зона ката- |

|

|

мого ризику |

критичного |

|

строфічного |

|

|

|

ризику |

|

ризику |

|

|

Ркр |

3 |

Можливі |

||

|

|

|

|||

|

|

|

втрати |

||

|

|

|

4 |

||

|

Ркт |

|

|

прибутку |

|

|

|

|

|

|

|

0 |

ПРр |

ВР |

МС |

||

|

|

Рис. 11.5.2. Крива ризику |

|||

Точка 4 відповідає ймовірності здійснення втрат, що дорівнюють майновому стану суб’єкта господарювання ( ПР=МС і Р=Ркт), ймовірність яких дорівнює Ркт.

Точки 3 і 4 визначають границі зони катастрофічного ризику. Втрати, що перевищують майновий стан, неможливо утримати,

тому вони не розглядаються.

За допомогою кривої ризику можна робити висновки про сподіваний ризик. Якщо при оцінці ризику можливо побудувати не всю криву ймовірностей ризику, а лише встановити її чотири характерні точки (найімовірніший рівень ризику і ймовірності допустимої, критичної і катастрофічної втрат), то задачу такої оцінки можна вважати успішно завершеною. Проте, без сумніву, добре мати ще й проміжні значення.

338

За допомогою кривої ризику можна визначити ймовірність втрат, що знаходяться в певних інтервалах. Наприклад, підприємець знає, що ризик втратити 2000 грн. при підписанні контракту для нього становить 0,1, але його цікавить з якою ймовірністю він може втратити від 2000 до 3000 грн.

За існування кривої ймовірності втрат прибутків можна відповісти на це запитання шляхом знаходження середнього значення ймовірності в заданому інтервалі.

За допомогою кривої ризику можна також визначити ймовірність втрат, що знаходяться в певних «напівінтервалах». Досить часто, в процесі прийняття рішень про допустимість і доцільність ризику, необхідно знати не тільки ймовірність певного рівня втрат, але і ймовірність того, що втрати не перевищать деякий рівень. Ймовірність того, що витрати не перевищать певний рівень, називається показником надійності, впевненості. Між показниками ризику й надійності існує зв’язок.

Показники ризику Рр, Рд, Ркр та Ркт дозволяють виробляти судження й приймати рішення про здійснення підприємництва. Але для такого рішення недостатньо оцінити значення показників (ймовірностей) допустимого, критичного й катастрофічного ризику. Наприклад, підприємець знає, що він втратить 20 тис. грн. з імовірністю 0,15, то це ще не означає, що можна йти чи не йти на ризик.

Для прийняття остаточного рішення треба ще встановити або прийняти граничні величини цих показників, вище яких вони не повинні підніматися, щоб не потрапити в зону надмірного, неприйнятного ризику.

Позначимо граничні значення ймовірностей виникнення допустимого, критичного й катастрофічного ризику відповідно Гд, Гкр та Гкт. Визначення величин граничних рівнів ризику є досить складною проблемою. Величини цих показників, звичайно, має встановлювати й рекомендувати прикладна теорія підприємницького ризику [46], але й сам підприємець має право визначати свої власні граничні рівні ризику, які він не має наміру перевищувати.

На думку авторів [46, 54], можна орієнтуватися на граничні значення показників ризику Гд=0,1, Гкр=0,01 та Гкт=0,001. З цього випливає, що якщо в 10 випадках зі 100 можна втратити весь

339

прибуток, в одному випадку зі ста втратити виторг, а в одному випадку з тисячі втратити майно, то потрібно відмовитися від підприємницького проекту, комерційної угоди, вкладання коштів.

Таким чином, суб’єкту діяльності можна ризикувати у таких випадках:

1.Якщо показник допустимого ризику не перевищує граничного значення (Рд <Гд).

2.Якщо показник критичного ризику менший від аналогічного граничного показника (Ркр <Гкр).

3.Якщо показник катастрофічного ризику не перевищує граничного значення (Ркт <Гкт).

Отже, за оцінки ризику важливо побудувати криву ймовірностей можливих втрат або хоча б визначити зони й показники допустимого, критичного і катастрофічного ризику.

Для побудови кривої ймовірностей можливих втрат використовують найчастіше способи, про які йшлося раніше:

статистичний, експертний, аналітичний.

При статистичному способі збирається статистика втрат, яка мала місце в аналогічних видах діяльності, встановлюється частота появ певних рівнів втрат. Цю частоту, якщо зібраний масив даних достатній, прирівнюємо до ймовірності появ втрат і на їх підставі будуємо криву ризику. Частоту виникнення деякого рівня втрат обчислюємо шляхом ділення числа відповідних випадків на загальне число випадків, в які включаються і ті випадки, в яких втрат не було, а були прибутки. Якщо випадки з прибутками ми опустимо, то показники ймовірностей втрат будуть завищені.

При експертному способі експерти дають оцінки ймовірностей виникнення певних рівнів втрат, за якими знаходяться середні значення експертних оцінок, на підставі яких будується крива розподілу ймовірностей.

Інколи обмежуються експертними оцінками ймовірностей виникнення певного рівня втрат в чотирьох характерних точках, тобто визначаються показники найбільш можливих, допустимих, критичних і катастрофічних втрат (їх рівні та ймовірності). За цими чотирма точками орієнтовно будують всю криву розподілу втрат.

При аналітичному методі побудова кривої розподілу ймовірностей втрат і оцінки на цій підставі показників ризику базується на теоретичних уявленнях.

340