Дослідження абсолютних значень показників

З метою наочного зображення динаміки змін основних показників (доходу і прибутку), що характеризують діяльність підприємства, необхідно побудувати графіки, розрахувати статистичні характеристики (індекси, середній індекс, середнє значення показника, середньо-квадратичне відхилення, коефіцієнт варіації) і зробити висновки.

Показник 1. Доход

Таблиця 3.2

Статистичні характеристики доходу від реалізації продукції

|

Дата |

Значення (Д) |

Індекс (I) |

Середнє значення (Дср) |

Середній індекс (Iср) |

Середньо- квадратичне відхилення (s) |

Коефіцієнт варіації (&) |

|

t0 |

10400 |

1.000 |

11506 |

1.106 |

3113 s/2 = 1557 |

0.271 |

|

t1 |

10000 |

0.962 | ||||

|

t2 |

15000 |

1.442 | ||||

|

t3 |

13025 |

1.252 | ||||

|

t4 |

8000 |

0.769 |

Індекс:

Середнє значення:

Середній індекс:

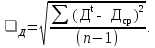

Середньоквадратичне відхилення:

Коефіцієнт варіації:

Рис. 3.1. Дохід від реалізації продукції

Висновок.Дохід від реалізації продукції в першому кварталі знизився на 3,8%, у другому кварталі обсяг продаж виріс на 44,2% та у третьому кварталі t3 – на 25,2%, а в четвертому кварталі спостерігалося максимальне зниження на 23,1% у порівнянні з базовим кварталом. У цілому за рік дохід від реалізації продукції збільшився на 10,6%. Середнє значення за поточний рік складає 11506 грн. Відхилення від середнього значення – 1557 грн., що складає 13,5%. Дана величина є резервом зростання доходу підприємства.

Показник 2. Прибуток

Для прибутку треба також розрахувати статистичні показники, зробити графік та висновки.

Якісний аналіз

Ціль якісного аналізу – оцінити динаміку ефективності виробництва в цілому по підприємству та за окремими статтями витрат.

Показник 3. Витратоємкість продукції

Даний показник характеризує величину собівартості на одиницю продукції та розраховується як відношення собівартості до чистого доходу.

Таблиця 3.3

Статистичні характеристики витратоємкості продукції

|

Дата |

Значення (ВЄ), грн./грн. |

Індекс (I) |

Середнє значення

( |

Середній індекс

( |

Середньо квадратичне відхилення (s), грн./грн. |

Коефіцієнт варіації (&) |

|

t0 |

0.930 |

1.000 |

0.916 |

0.985 |

0.024 s/2= 0.012 |

0.026 |

|

t1 |

0.893 |

0.960 | ||||

|

t2 |

0.933 |

1.003 | ||||

|

t3 |

0.949 |

1.020 | ||||

|

t4 |

0.888 |

0.955 |

),

грн./грн.

),

грн./грн. )

)

Рис. 3.3. Витратоємкість продукції

Висновок. Відповідно до розрахованих вище показників необхідно оцінити рівень витратоємкості протягом звітного періоду і порівняти його з базовим.

Для показників – витратоємкість продукції, матеріалоємкість, енергоємкість та ін., а також рентабельність необхідно розрахувати індекси (табл. 3.4) і скласти матрицю якісного аналізу (табл. 3.5).

Таблиця 3.4

Ємкісні значення показників ефективності виробництва

|

Показники |

Значення показників у кварталах базового (0) і звітного (t) періодах: |

Річне значення показника | |||||

|

t0 |

t1 |

t2 |

t3 |

t4 |

t | ||

|

ВИТРАТОЄМКІСТЬ (В/Д) |

0.930 |

0.893 |

0.933 |

0.949 |

0.888 |

0.921 | |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

|

|

|

|

|

| |

|

РЕНТАБЕЛЬНІСТЬ (П/Д) |

|

|

|

|

|

| |

Таблиця 3.5

Матриця якісного аналізу ефективності

|

Показники |

Індекси показників у кварталах звітного періоду (t): |

Індекс річного значення показника | |||||

|

t0 |

t1 |

t2 |

t3 |

t4 |

t | ||

|

ВИТРАТОЄМКІСТЬ (В/Д) |

1 |

0.960 |

1.003 |

1.020 |

0.955 |

0.990 | |

|

1 |

|

|

|

|

| |

|

1 |

|

|

|

|

| |

|

1 |

|

|

|

|

| |

|

1 |

|

|

|

|

| |

|

1 |

|

|

|

|

| |

|

РЕНТАБЕЛЬНІСТЬ (П/Д) |

1 |

|

|

|

|

| |

Висновок. По відхиленню індексів витратоємкості від одиниці робиться висновок про зміну рівня ефективності виробництва. Якщо індекс менше одиниці – ефективність підвищилася, якщо більше одиниці – понизилася. Відхилення індексу від одиниці, виражене у відсотках, характеризує відносна зміна відповідного показника. Для показника рентабельності спостерігається зворотна закономірність.