18.5. Пенсійна реформа в Україні

Сучасна система соціального страхування найманих працівників побудована на принципах загального обов'язку та безальтернативності. Наповнення бюджетів відповідних страхових фондів відбувається за рахунок як найманих працівників, так і роботодавців.

Ухилення від сплати внесків на соціальне страхування найманих працівників шляхом застосування "тіньової" оплати праці надає роботодавцям можливість зменшити власні витрати. Таким чином, ті наймані працівники, які погоджуються на оплату праці "у конверті", фактично інвестують підприємства, на яких працюють, власними коштами.

Враховуючи таку ситуацію, вчені, політики та практики висловлюють пропозиції щодо зменшення розміру відрахувань на соціальне страхування, що створило б сприятливі умови для розвитку економіки.

Проте є й інший, соціальний, бік проблеми. Так, розмір збору на обов'язкове державне пенсійне страхування для роботодавців становить 32% від фонду оплати праці і є найбільшим у структурі розподілу страхових внесків.

Однак, навіть при цих ставках на пенсійне страхування пенсійна система України, побудована на принципі солідарності поколінь, в сучасних економічних умовах ще не забезпечує в повному обсязі соціальних гарантій, встановлених законодавством України. Середній розмір трудових пенсій на сьогодні становить 51% прожиткового мінімуму для непрацездатних осіб.

Зростання надходжень до Пенсійного фонду гальмували також такі чинники:

обрання значною кількістю роботодавців спрощеної системи оподаткування призвело до втрат Фондом значної суми коштів;

Фонд за рахунок власних коштів компенсує недофінансування з Державного бюджету видатків на невластиві йому соціальні виплати;

внаслідок заборгованості з виплати заробітної плати Пенсійний фонд недоотримує внески на пенсійне страхування;

внаслідок виплати частини заробітної плати продуктами виробництва не здійснюються відрахування до Пенсійного фонду.

Навіть за умов розмежування джерел фінансування виплат пенсій (між державним бюджетом і Фондом) та відновлення сплати пенсійних внесків на загальних підставах роботодавцями, які обрали спрощену систему оподаткування — у випадку зменшення ставки внесків роботодавців до Пенсійного фонду його річні втрати становитимуть: при зменшенні внесків на:

1% - 734 млн. грн;

5% - 3668 млн. грн;

7% - 5143 млн. грн.

Отже, зменшення розміру соціальних відрахувань зробило б неможливим не тільки підвищення рівня забезпечення соціальних стандартів, а й дотримання чинних.

Таким чином, перспектива скорочення "соціального податку" може розглядатися виключно за наявності реальної перспективи адекватного наповнення Пенсійного фонду для забезпечення громадян України гідним життям у майбутньому. 3 цією метою і для об'єктивного визначення розміру майбутніх пенсій працюючим громадянам Пенсійний фонд України проводить комплекс заходів, пов'язаних із впровадженням нової схеми обліку заробітку і стажу, на підставі яких у наступні роки буде призначатися трудова пенсія громадянам нашої країни. Ця нова схема отримала в Указі Президента України та у відповідних постановах Кабінету Міністрів України назву "Персоніфікований облік відомостей у системі загальнообов'язкового державного пенсійного страхування" (надалі використовуватиметься скорочення — персоніфікований облік).

Персоніфікований облік, як базова платформа для переведення пенсійної системи на принципи пенсійного страхування, створюється на основі новітніх інформаційних технологій і полягає в збиранні, обробленні, систематизації та зберіганні передбачених законодавством про пенсійне забезпечення відомостей про фізичних осіб, що пов'язані з визначенням права на виплати з Пенсійного фонду та їх розмір за загальнообов'язковим державним пенсійним страхуванням.

На підставі відомостей, поданих роботодавцями і громадянами, які самостійно сплачують страхові внески, в централізованому банку даних Пенсійного фонду України на кожну застраховану особу відкривається електронна персональна облікова картка з постійним страховим номером, який відповідає персональному номеру фізичної особи з Державного реєстру фізичних осіб. У цій картці накопичуватимуться за весь період трудового життя всі дані про заробіток, страхові внески до Пенсійного фонду, а також відомості про стаж роботи з усіх місць роботи та інші відомості, необхідні для правильного призначення пенсії.

Для розрахунків трудових пенсій будуть використовуватися тільки накопичені відомості з електронної персональної облікової картки за відповідний період трудової діяльності застрахованої особи по всіх роботодавцях, які передавали відповідну звітність про працюючого до Пенсійного фонду.

Від завпровадження переоніфікованого обліку очікуються такі результати:

Для застрахованої особи: створюються умови гарантованого одержання від Пенсійного фонду на запит об'єктивних довідок з інтегрованими або деталізованими відомостями про розмір заробітку, страхових внесків та стажу в розрізі років й роботодавців, від яких були отримані відомості до персоніфікованого обліку. Така схема поінформованості застрахованих осіб сприятиме реалізації принципу саморегулювання відносин з роботодавцем щодо забезпечення необхідної повноти та достовірності зазначених відомостей протягом конкретних періодів трудових відносин, а не по їх завершенню на етапі оформлення пенсії. Крім того, зменшаться непродуктивні витрати часу застрахованої особи у процесі оформлення документів для призначення пенсії, так як основні відомості будуть надаватися з централізованого банку даних персоніфікованого обліку.

Для держави: запровадження персоніфікованого обліку зумовить можливість поетапного використання комплексу важелів системного впливу на:

удосконалення механізму комплексного аналізу і контролю відповідності фінансових та інформаційних потоків від платників страхового збору;

посилення платіжної дисципліни роботодавців; збільшення кількості платників та обсягів страхових внесків до Пенсійного фонду;

зменшення рівня соціальної напруженості серед пенсіонерів;

прискорення інтеграції розрізнених на сьогодні функцій пенсійної системи в єдину систему пенсійного забезпечення;

реалізацію моделей прогнозування макроекономічних показників системи пенсійного забезпечення на найближчу та далеку перспективу з урахуванням об'єктивних відомостей про структуру і розмір страхового збору з працюючих нині громадян та про використання застрахованими громадянами пенсійного права на матеріальне забезпечення.

Повноваження основних учасників персоніфікованого обліку розподілені таким чином:

Роботодавці в установленому порядку реєструються та передають до відповідного органу Пенсійного фонду щорічні звіти про фізичних осіб, які працюють або працювали у них. При цьому перед формуванням даних про застраховану особу для персоніфікованого обліку роботодавець зобов'язаний перевірити ці дані на відповідність паспортним даним й довідці державної податкової адміністрації.

Органи Пенсійного фонду організовують збирання та оброблення первинної звітності про застрахованих осіб для забезпечення функціонування єдиного державного автоматизованого банку відомостей про фізичних осіб і використання його даних для призначення трудових пенсій.

Застраховані особи мають право вимагати від роботодавців повного, достовірного та своєчасного подання до уповноваженого органу Пенсійного фонду відомостей стосовно персоніфікованого обліку, а також ознайомлюватися з інформацією, що внесена до персоніфікованого обліку.

Співпраця Пенсійного фонду щодо розбудови персоніфікованого обліку з Державною податковою адміністрацією, Спілкою роботодавців та підприємців, Федерацією професійних спілок України та з Державними адміністраціями Президента України в регіонах регламентується відповідно укладеними угодами.

Щорічно, у першому кварталі року, що йде за звітним, роботодавці подають до місцевого органу Пенсійного фонду звіт на кожну застраховану особу, де вносяться такі основні відомості за звітний період:

номер персональної облікової картки застрахованої особи (згідно з даними ДПА);

сума нарахованого заробітку (доходу);

сума заробітку, що враховується для розрахунку пенсії;

сума лікарняних;

сума страхових внесків із заробітку;

розмір загального та спеціального стажу;

підстави та параметри спеціального стажу за звітний період.

Автоматизована система персоніфікованого обліку відомостей про застрахованих осіб працюватиме таким чином:

Індивідуальні відомості про застраховану особу, після відповідного контролю передаються через телекомунікаційну мережу до централізованого державного банку даних Інформаційного центру персоніфікованого обліку

У державному банку даних персоніфікованого обліку зазначені індивідуальні відомості від усіх роботодавців включно і відомості від роботодавців про випадки трудової міграції та сумісництва, акумулюються і зберігаються у захищених електронних базах протягом усього життя та 75 років після смерті застрахованої особи в архіві персоніфікованого обліку у персональній обліковій картці застрахованої особи, де крім того є необхідні анкетні дані особи за даними Державної податкової адміністрації.

моменту подання заяви застрахованої особи на призначення пенсії в обліковій картці накопичуються відомості про результати розрахунку (перерахунку) пенсії та її розмір, а також дані про інші соціальні послуги.

У відповідності з установленим регламентом Інформаційний центр персоніфікованого обліку надає довідки застрахованим особам, формує інтегровані аналітичні звіти з проблематики персоніфікованого обліку.

3 урахуванням усього вище зазначеного впроваджувана система забезпечуватиме достовірність даних про трудовий стаж і заробітну плату, на підставі яких обчислюється розмір пенсії залежно від трудового стажу і заробітку, посилюватиме особисту зацікавленість працівників у своєчасному і повному перерахуванні страхових внесків роботодавцями до Пенсійного фонду України. Згідно із Законом України "Про загальнообов'язкове державне пен

сійне страхування" система пенсійного забезпечення в Україні складається з трьох рівнів:

Перший рівень — солідарна система загальнообов'язкового державного пенсійного страхування, що базується на засадах солідарності і субсидування та здійснення виплати пенсій і надання соціальних послуг за рахунок коштів Пенсійного фонду.

Другий рівень — накопичувальна система загальнообов'язкового державного пенсійного страхування, що базується на засадах накопичення коштів застрахованих осіб у Накопичувальному фонді та здійснення фінансування витрат на оплату договорів страхування довічних пенсій і

одноразових виплат.

Третій рівень — система недержавного пенсійного забезпечення, що базується на засадах добровільної участі громадян, роботодавців та їх об'єднань у формуванні пенсійних накопичень із метою отримання громадянами пенсійних виплат.

Перший та другий рівні системи пенсійного забезпечення в Україні становлять систему загальнообов'язкового державного пенсійного страхування.

Другий та третій рівні системи пенсійного забезпечення в Україні становлять систему накопичувального пенсійного забезпечення.

За рахунок коштів Пенсійного фонду в солідарній системі призначаються такі пенсійні виплати:

пенсія за віком;

пенсія по інвалідності внаслідок загального захворювання (у тому числі каліцтва, не пов'язаного з роботою, інвалідності з дитинства);

пенсія у зв'язку з втратою годувальника.

За рахунок коштів Накопичувального фонду, що обліковуються на накопичувальних пенсійних рахунках, здійснюються такі пенсійні виплати:

довічна пенсія з установленим періодом;

довічна обумовлена пенсія;

довічна пенсія подружжя;

одноразова виплата.

Довічна пенсія з коштів Накопичувального пенсійного фонду — пенсійна виплата, сума якої визначається в договорі страхування довічної пенсії та сплачується у визначеному законом порядку застрахованій осо-бі після досягнення нею пенсійного віку або членам її сім'ї чи спадкоєм-цям у випадках, передбачених законодавством України.

Особі, яка має одночасно право на різні види пенсії (за віком, по інвалідності, у зв'язку з втратою годувальника), призначається один із цих видів пенсії за її вибором.

Новим законодавством України передбачено, що особа, яка подає заяву на оформлення пенсії, може зробити вибір з двох варіантів обчислення своєї пенсії.

За першим варіантом розмір пенсії за віком (П) визначається як добуток суми заробітної плати застрахованої особи (Зп) і коефіцієнта страхового стажу (Кс):

П = 3п×Кс.

Дамо визначення цим показникам. Спочатку розглянемо, як враховується заробітна плата (доход) застрахованої особи. Передбачається, що до 1 липня 2000 року буде враховуватися заробіток (дохід) за будь-які 60 календарних місяців страхового стажу підряд перед зверненням за пенсією, незалежно від перерв у роботі. Після 1 липня 2000 року заробіток буде враховуватися за даними, що містяться у системі персоніфікованого обліку Пенсійного фонду України, за весь період страхового стажу, але не менш, ніж за 36 календарних місяців до моменту звернення за пенсією.

Як визначатиметься розмір заробітку (доходу)? Процедура визначення цього показника є непростою. Спочатку має бути визначений індивідуальний коефіцієнт заробітку — це відношення щомісячного заробітку застрахованої особи до середньої заробітної плати в Україні.

К3=Зв/Зс

де К3 — коефіцієнт заробітної плати (доходу) застрахованої особи;

3в — сума заробітної плати (доходу) застрахованої особи, з якої сплачено страхові внески та яка враховується для обчислення пенсії за місяць, за який розраховується коефіцієнт заробітної плати (доходу);

Зс — середня заробітна плата працівників, зайнятих у галузях економіки України, за місяць, за який розраховується коефіцієнт заробітної плати (доходу). Індивідуальні коефіцієнти заробітку підсумовуються за всі місяці страхового стажу, і ця сума ділиться на кількість врахованих місяців за

робітку.

Розглянемо умовний приклад. Особа виходить на пенсію з 1 січня 2005 року, а закон набуває чинності з 1 січня 2004 року. Припустимо, що заробіток застрахованої особи 1000 грн на місяць. їй буде вигідно враховувати для пенсії заробіток з 1 липня 2000 ро-ку (термін запровадження персоніфікованого обліку) по 31 груд-ня 2004 року або за 54 календарні місяці.

Тепер нам необхідні дані про середньомісячну заробітну плату в Україні. За інформацією Держкомстату України, у липні 2000 р. вона становила 238 грн, серпні — 247, вересні — 249, жовтні — 254, листопаді — 258 і грудні 2000 р. — 296 грн. Потім потрібно визначити індивідуальний коефіцієнт заробітку шляхом ділення індивідуального заробітку працівника за липень (у нашому прикладі це 1000 грн) на середньомісячну заробітну плату в Україні за той же місяць 2000 року (238 грн). Після виконання арифметичних дій ми отримуємо індивідуальний коефіцієнт за липень:

![]()

За все півріччя 2000 р. сума коефіцієнтів становить 23,46 або в середньому за місяць — 3,91 • (23,46 : 6). За таким самим принципом розраховується індивідуальний коефіцієнт за всі 54 місяці. За нашими припущеннями (з урахуванням прогнозних показників на кожний місяць 2003 та 2004 років), середньомісячний індивідуальний коефіцієнт заробітку становитиме 2,93.

Тепер необхідно визначити заробітну плату (дохід) застрахованої особи для обчислення пенсії (Зп) шляхом множення індивідуального коефіцієнта заробітку (К3) на середню заробітну плату в Україні (Зс), що встановлена у році, який передує року звернення за призначенням пенсії:

Зп = К3×Зс,

де Зп — заробітна плата (дохід) застрахованої особи для обчислення пенсії, у гривнях;

Зс — середня заробітна плата працівників, зайнятих у галузях економіки України, за календарний рік, що передує року звернення за призначенням пенсії;

К3 — індивідуальний коефіцієнт заробітку, який розраховується за формулою:

![]()

де Ск — сума коефіцієнтів заробітної плати (доходу) за кожний місяць (Кз1+ Кзг + Кз3 + ... + Кзп);

К — кількість місяців страхового стажу, за які розраховано коефіцієнти заробітної плати (доходу) застрахованої особи. За нашим припущенням, особа виходить на пенсію з 1 січня 2005 року, отже, беремо середньомісячну заробітну плату за 2004 рік, яка, за прогнозом, становитиме 420 грн. У разі відсутності на момент призначення пенсії даних про розмір середньої заробітної плати в Україні за попередній рік для визначення заробітку (доходу) враховується наявна середня заробітна плата за місяці попереднього року з наступним перерахунком після отримання відповідних статистичних даних. Помноживши цю величину на індивідуальний коефіцієнт заробітку (2,93), одержимо 1230,60 грн — заробітну плату застрахованої особи для обчислення пенсії:

Зп = 2,93 х 420 = 1230,60 (грн).

Після цих розрахунків можна обчислити розмір пенсії шляхом множення суми заробітку для обчислення пенсії (у нашому прикладі це 1230,6 грн), на коефіцієнт страхового стажу.

Вказаний коефіцієнт визначається із заокругленням до п'яти знаків після коми за формулою:

![]()

де Кс— коефіцієнт страхового стажу;

См — сума місяців страхового стажу;

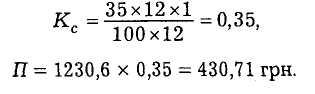

Вс — величина оцінки одного року страхового стажу (у відсотках).

За період участі тільки в солідарній системі величина оцінки одного року страхового стажу дорівнює 1%, а за період участі в солідарній і накопичувальній системах пенсійного страхування — 0,8%.

Отже, для осіб передпенсійного віку законом визначено цей показник — він дорівнює 1 відсотку заробітку для обчислення пенсії за один рік страхового стажу. Якщо застрахована особа має 35 років трудового (страхового) стажу, то пенсія дорівнюватиме 430 грн 71 коп:

Застрахована особа за своїм бажанням може вибрати другий варіант визначення пенсії. Він передбачає двоскладову формулу визначення. Перша частина загального розміру пенсії визначається за принципом набутих у чинній системі прав з урахуванням діючих обмежень. Це означає, що за період трудового стажу до запровадження нового законодавства з пенсійного страхування працюючі особи мають право на пенсію за нині чинним Законом "Про пенсійне забезпечення". Так, наприклад, особа жіночої статі за наявності 20 років трудового стажу має право на пенсію у розмірі 55% індивідуального заробітку із застосуванням діючих обмежень на максимальний розмір пенсії (зараз це 141,9 грн для осіб, що працювали в нормальних умовах). При наявності меншого стажу роботи пенсія пропорційно знижується. Так само розраховується пенсія для осіб чоловічої статі, але при стажі 25 років розмір пенсії дорівнює 55% заробітку.

Друга частина пенсії визначається за формулою першого варіанту — за страховий стаж роботи у новій пенсійній системі після набуття чинності новим законом.

Розглянемо невеликий приклад. Наша особа з 35-річним стажем у чинних умовах працювала 34 роки, а в нових умовах — один рік. Оскільки заробітна плата у неї була порівняно високою, їй повинна призначатися максимальна пенсія за чинними умовами, тобто 141,9 грн, а за новими умовами — 1 відсоток заробітку без обмеження розміру пенсії, або 10 грн, які додаються до 141,9 грн (проіндексованих відповідним чином). Як бачимо, розмір пенсії за другим варіантом у нашому прикладі є значно нижчим, ніж за першим варіантом. Але так буває не завжди. У деяких випадках другий варіант може виявитися більш пріоритетним. Таким чином, розмір пенсії за віком залежить від заробітку, з якого сплачені страхові внески, та тривалості страхового стажу, упродовж якого сплачувалися страхові внески. Окрім цього, зазначимо, що за новим законодавством пенсія не обмежується, а мінімальний розмір пенсії за віком за наявності у чоловіків 25, а у жінок — 20 років страхового стажу встановлюється в розмірі 20 відсотків середньої заробітної плати працівників, зайнятих у галузях економіки України, за попередній рік, яка визначається спеціально уповноваженим центральним органом виконавчої влади у галузі статистики.

За наявності страхового стажу меншої тривалості пенсія за віком встановлюється в розмірі, пропорційному наявному страховому стажу, виходячи з мінімального розміру пенсії за віком.