18.6 Механізм визначення суми витрат на соціальні заходи

Витрати підприємства на соціальні заходи виникають у результаті нарахувань сум залежно від розміру фактичних витрат на оплату праці та ставки зборів чи страхового тарифу. Нараховані суми формують собівартість продукції (товарів, робіт, послуг) і валові витрати та повертаються підприємству з коштами, одержаними від покупців за реалізовану продукцію.

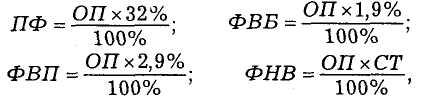

Розмір обов'язкових платежів на соціальні заходи визначають за формулами: ;

де ОП — витрати на оплату праці;

ПФ — розмір платежів на загальнообов'язкове державне страхування до Пенсійного фонду;

ФВП — розмір платежів на загальнообов'язкове державне соціальне страхування до фонду із тимчасової втрати працездатності;

ФВБ — розмір платежів на загальнообов'язкове державне соціальне страхування на випадок безробіття;

ФНВ — розмір платежів на загальнообов'язкове державне

страхування від нещасного випадку на виробництві;

СТ — страховий тариф на загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві. Законодавством України установлено максимальну величину фактичних витрат на оплату праці найманих працівників, з яких справляються страхові внески (збори) до Фонду загальнообов'язкового державного соціального страхування на випадок безробіття, Фонду соціального страхування з тимчасової втрати працездатності, Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань та Пенсійного фонду, в розмірі 2660 гривень на місяць у розрахунку на кожну фізичну особу — платника внесків (зборів).

За підсумками року для кожної фізичної особи — платника внесків (зборів) проводиться перерахунок страхових внесків (зборів).

Розмір максимальної величини фактичних витрат на оплату праці найманих працівників, з яких справляються страхові внески (збори) до соціальних фондів, переглядаються за пропозицією Міністерства праці та соціальної політики з 1 березня кожного року в міру зростання середнього рівня заробітної плати у галузях економіки за рік порівняно з попереднім роком.

|

|

Нарахування на заробітну плату й інші виплати |

Таблиця 18.4 фізичним особам |

0С | |

|

Вид на-рахувань |

Платники |

Об'єкт оподаткування |

Ставки |

|

|

1 |

2 |

3 |

4 |

|

|

Збір до Пенсій-ного фонду |

Роботодавці: • суб'єкти підприємницької діяльності незалежно від форм власності та їх об'єднання; • бюджетні, громадські й інші устано-ви та організації, об'єднання грома-дян та інші юридичні особи; • філії, відділення та інші відокремле-ні підрозділи юридичних осіб, що не мають статусу юридичних осіб; • фізичні особи — суб'єкти підприєм-ницької діяльності, які використову-ють працю найманих працівників |

а) фактичні витрати на оплату праці найманих працівників, що задовольняють такі умови: • є частиною основної і додаткової заробітної плати, заохочувальною або компенсаційною виплатою (у т. ч. у натуральній формі); • виплати не відносяться до тих, що не враховуються при визначенні бази нарахування страхових внесків; • не перевищують 2660 грн. на одного пра-цівника на місяць; б) винагороди, що виплачуються громадянам за виконання робіт (послуг) за договорами цивільно-правового характеру, у розмірах, що не перевищують 2660 грн. |

32% |

|

|

|

Підприємства, установи та організації, де працюють інваліди |

|

На заробіток інвалідів — 4%, на за-робіток інших працівників — 32% |

|

|

|

Підприємства всеукраїнських гро-мадських організацій інвалідів, де кіль-кість інвалідів становить не менш як 50% загальної чисельності працюючих |

|

4% |

|

|

Продовження таблиці 18.4 | |||

|

1 |

2 |

3 |

4 |

|

Внески до Фонду страхуван-ня на випа-док тимча-сової втра-ти праце-здатності |

Підприємства й організації УТОГ і УТОС |

Фактичні витрати на оплату праці найманих працівників, що задовольняють такі умови: • є частиною основної і додаткової заробітної плати, заохочувальною або компенсаційною виплатою (у т.ч. у натуральній формі); • підлягають обкладенню прибутковим податком; • не перевищують 2660 грн. на одного працівника на місяць |

0,5 |

|

|

Підприємства громадських організацій інвалідів, на яких кількість інвалідів становить не менше 50% загальної чисельності працюючих і фонд оплати праці інвалідів — не менше 25% витрат на оплату праці |

|

На заробіток інвалідів — 0,7%. На заробіток інших працівників — 2,9% |

|

|

Інші роботодавці |

|

2,9 |

|

Внески до фонду страхуван-ня на випа-док безро-біття |

Підприємства й організації УТОГ і УТОС |

|

Не сплачують |

|

|

Підприємства громадських організацій інвалідів, на яких кількість інвалідів становить не менше 50% загальної чисельності працюючих і фонд оплати праці інвалідів — не менше 25% витрат на оплату праці |

|

На заробіток інвалідів — не нарахо-вують. На заробіток інших працівників — 1,9% |

|

|

Інші роботодавці |

|

1,9% |

|

Внески до Фонду страхуван-ня від не-щасних ви-падків |

Роботодавці (власники підприємств, установ, ор-ганізацій або уповноважені ними органи; фізичні особи, які використовують працю найманих працівників; власники розташованих в Україні іно-земних підприємств, установ, організацій (у тому числі міжнародних), філій або представництв, що використовують працю найманих працівників, якщо інше не передбачено міжнародними догово-рами України, згода на обов'язковість яких нада-на Верховною Радою України) |

|

Від 0,2 до 13,8% (залежно від класу професійного ризику) |

Зведені дані про нарахування на заробітну плату та інші виплати фізичним особам підприємства наведено в таблиці 18.4.

Крім нарахувань на оплату праці, що здійснюються підприємствами для визначення суми внесків до фондів соціального страхування, проводиться також і утримання соціальних внесків і пенсійного збору при виплаті заробітної плати та інших виплат фізичним особам. Узагальнюючі показники таких утримань показано в таблиці 18.5.

Отже, якщо витрати на оплату праці підприємства, що займається виробництвом молочних продуктів, за місяць визначені у сумі 10509 грн, то витрати на соціальні заходи становлять: Загальнообов'язкове державне страхування до Пенсійного фонду:

![]()

Загальнообов'язкове державне соціальне страхування до Фонду із тимчасової втрати працездатності:

Загальнообов'язкове державне соціальне страхування на випадок безробіття:

![]()

Загальнообов'язкове державне страхування від нещасного випадку на виробництві:

![]()

Загальна сума витрат підприємства на соціальні заходи становитиме:

3362,88 + 304,76 + 199,67 + 134,52 = 4001,83 грн.

Практичний розрахунок обчислення витрат підприємства на соціальні заходи наведено також у таблиці 18.6.

За розрахунком, наведеним в таблиці, витрати підприємства на соціальні заходи становлять:

До Пенсійного фонду - 3265,90 грн (190,70 + 3075,20).

До Фонду із тимчасової втрати працездатності та витратами, зумовленими народженням та похованням — 236,30 грн (34,75 + 201,55).

До Фонду загальнообов'язкового державного соціального страхування на випадок безробіття — 164,80 грн (32,75 + 132,05).

Таблиця 18.5

Утримання із заробітної плати та інших виплат фізичним особам до соціальних фондів

|

Вид утримань |

Платники |

Об'єкт оподаткування |

Ставки |

|

Збір до Пенсійного фонду |

Фізичні особи, які працюють на умовах трудового договору (кон-тракту) |

Сукупний оподатко-вуваний дохід за мі-сяць, що не переви-щує 2660 грн |

1% (коли дохід мен-ший або дорівнює 150 грн), 2% (коли дохід більший за 150 грн)

|

|

|

Фізичні особи, які виконують роботи (послути) згідно з цивіль-но-правовими договорами |

| |

|

|

Члени творчих спілок, творчі працівники, які не є членами творчих спілок, тощо |

| |

|

Внески до Фонду страхуван-ня на ви-падок тим-часової втрати працездат-ності

|

Наймані працівники: • інваліди, які працюють на під-приємствах і в організаціях товариств УТОГ й УТОС; |

Сума оплати праці, що задовольняє всі наступні умови: • є частиною основної і додаткової заро-бітної плати, заохо-чувальною або ком-пенсацшною випла-тою (у т. ч. в нату-ральній формі); • підлягає обкладен-ню прибутковим податком; • не перевищує 2660 грн

| |

|

підлягає обкладенню прибутко-вим податком; • не перевишує 2660 грн |

0,25% | ||

|

• інші |

0,5% | ||

|

Внески до Фонду страхуван-ня на ви-падок без-робіття

|

Наймані працівники: • інваліди та пенсіонери; |

Не сплачують | |

|

• іноземці та особи без громадян-ства, які тимчасово працюють за наймом в Україні; |

Не сплачують | ||

|

• інші |

0,5% |

До Фонду загальнообов'язкового державного соціального страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності — 72,97 грн.

Загальна сума витрат становитиме:

3265,90 + 236,30 4-164,80 + 72,97 = 3739,97 грн.

Визначені кошти на соціальні заходи підприємство перераховує в спеціальні державні фонди для виплати пенсій та допомоги з тимчасової непрацездатності, з нагоди народження дитини та догляду за нею, на випадок безробіття та сприяння у працевлаштуванні тощо.

Таблиця18.6 Приклад обчислення суми витрат підприємства на соціальні заходи, (грн)

|

№ з/п |

Прізвище та ініціали |

Сума нарахованого заробітку |

■Сума заробітку, на яку нараховуються страхові внески (збір) |

|

Сума страхових внесків (збору) |

| ||||

|

до Фонду загальноо-бов'язкового держав-ного соціальяого страхування на випа-док безробіття з до-ходу |

до Фонду соціаль-ного страхуванняу зв'язку з тимчасо-вою втратою пра-цездатиості з дохо-ДУ |

до Фонду соціального страхування від нещасних ви-падків на ви-робництві та професійних захворюваиь з доходу робото-давця — 1,05% (підприсмство 14 класу профе-сійного ри:іику виробництва) |

до Пенсійного фонду за рахунок доходу | |||||||

|

працівни-ків — 0,5% |

робото-давця — 1,9% |

праців-ників — 0,5%. |

робото-давця — 2,9% |

працівників та осіб, які виконують роботи (на-дають послуги) — 1% — якщо дохід менше або дорівнює 150 грн, 2% — якщо дохід вищий за 150 грн. |

робото-давця — 32% | |||||

|

1 |

Іваненко 1.1. |

150 |

150 |

0,75 |

2,85 |

0,75 |

4,35 |

1,57 |

1,50 |

48,00 |

|

2 |

Петренко П. П. |

1800 |

1800 |

9,00 |

34,20 |

9,00 |

52,20 |

18,90 |

36,00 |

576,00 |

|

3 |

Михайленко А. Р. |

2200 |

2200 |

11,00 |

41,80 |

11,00 |

63,80 |

23,10 |

44,00 |

704,00 |

|

4 |

Сидоренко С. С. |

2400 |

2400 |

12,00 |

45,60 |

12,00 |

69,60 |

25,20 |

48,00 |

768,00 |

|

5 |

Степаненко С. 0.* |

400 |

400 |

X |

7,60 |

2,00 |

11,60 |

4,20 |

8,00 |

128,00 |

|

6 |

ТитаренкоТ. Т.*» |

3000 |

2660 |

X |

X |

X |

X |

X |

53,20 |

851,20 |

|

|

Усього |

9950 |

9610 |

32,75 |

132,05 |

34,75 |

201,55 |

72,97 |

190,70 |

3075,20 |

Найманий працівник — пенсіонер, який не підлягає загальнообов'язковому державному соціальному страхуванню на випадок безробіття.

Виконує роботи (послуги) згідно з цивільно-правовими договорами і не бере участі у загальнообов'язковому державному соціально

му страхуванні на випадок безробіття, загальнообов'язковому державному соціальному страхуванні у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням, і загальнообов'язковому державному соціальному

страхуванні від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності

ПИТАННЯ ДЛЯ ЗАКРІПЛЕННЯ МАТЕРІАЛУ I САМОСТІЙНОЇ РОБОТИ

Сутність витрат підприємства на соціальні заходи.

Джерела формування коштів загальнообов'язкового державного соціального страхування.

Завдання страхування від нещасного випадку на виробництві.

Розміри страхових внесків з страхування від нещасного випадку на виробництві.

Об'єкти оподаткування, платники та ставки збору на обов'язкове державне пенсійне страхування.

Значення пенсійної реформи в Україні.

Персоніфікований облік відомостей у системі загальнообов'язкового державного пенсійного страхування.

Система пенсійного забезпечення в Україні.

Вплив витрат підприємства на соціальні заходи на формування собівартості та ціни продукції (товарів, ро6іт, послуг).

Порядок сплати пенсійних внесків.

Фінансові санкції, що встановлені чинним законодавством про пенсійне страхування.

ЗАВДАННЯ ДЛЯ ПРАКТИЧНИХ ЗАНЯТЬ

Тести до теми 18

Тест 1. За рахунок коштів Фонду державного соціального страхування на випадок безробіття забезпечується:

а) допомога з безробіття, у тому числі одноразова її виплата для організації безробітним підприємницької діяльності;

б) страхові внески страхувальників — роботодавців та застрахованих осіб;

в) асигнування державного бюджету;

г) суми фінансових санкцій, застосованих до підприємств.

Тест 2. Завданнями страхування від нещасного випадку є:

а) проведення профілактичних заходів, спрямованих на усунення шкідливих і небезпечних виробничих факторів, запобігання нещасним випадкам на виробництві, професійним захворюванням та іншим випадкам загрози здоров'ю застрахованих, викликаних умовами праці;

б) забезпечення правових, організаційних та фінансових основ загальнообов'язкового страхування громадян на випадок тимчасової втрати працездатності;

в) надання матеріальної допомоги на санаторно-курортне лікування та оздоровлення застрахованим особам;

г) формування державного бюджету.

Тест 3. Розміри внесків на загальнообов'язкове державне соціальне страхування на випадок безробіття для роботодавців:

а) 2,9 відсотка суми фактичних витрат на оплату праці найманих працівників;

б) 1,9 відсотка суми фактичних витрат на оплату праці найманих працівників;

в) 1,25 відсотка суми фактично отриманого прибутку;

г) 0,5 відсотка суми фактичного доходу найманих працівників; Тест 4. Довічна пенсія — це:

а) пенсійна виплата, сума якої визначається в договорі страхування довічної пенсії та сплачується у визначеному законом порядку застрахованій особі після досягнення нею пенсійного віку;

б) пенсія по інвалідності внаслідок загального захворювання;

в) пенсія у зв'язку з втратою годувальника;

г) пенсія за віком.

Тест 5. Згідно з класифікацією галузей економіки та видів робіт за професійним ризиком виробництва існує така кількість класів:

а) 20;

б) 44;

в) 67;

г) 15.

Задача 1.

Годинна тарифна ставка працівника — 2,45 грн, норма виробітку деталей за 1 годину — 5, працівник виготовив 800 деталей при нормі 750 деталей. Визначити розмір заробітної плати працівника за прямою відрядною розцінкою; відпрацьований час; рівень виконання норми виробітку; розмір перерахованих коштів до кожного із соціальних фондів (підприємство належить до 15 класу).

Задача 2.

Розрахувати загальний заробіток робітника та суму, що перераховується до соціальних фондів, якщо праця робітника оплачується за відрядно-прогресивною системою (тільки за виконання основних робіт у розрахунку на місяць), якщо він відпрацював 22 роб. дні по 8 годин, виконав обсяг робіт за приведеними в таблиці нормами і розцінками. Перші два види робіт є основними, останні два — допоміжними. За перевиконання норм на основній роботі розцінки за перевиконану частину основних робіт подвоюються.

|

Вид робіт |

Кількість |

Норма часу, нормо-год. |

Розцінка, грн |

|

1. Виготовлення деталей М-12 |

124 шт. |

0,67 |

0,54 |

|

2. Складання приладу |

46 шт. |

2,742 |

0,52 |

|

3. Монтаж устаткування |

10 компл. |

1,10 |

0,80 |

|

4. Зварювальні роботи |

36 пог. м. |

0,26 |

0,19 |

Задача 3.

Визначити загальну суму витрат підприємства, пов'язану з відрахуваннями на соціальні заходи, якщо витрати підприємства на оплату праці працівників становлять 100 тис. грн (підприємство належить до 7 класу).

Задача 4.

У зв'язку з ліквідацією підприємства 15 класу (25 жовтня поточного року) працівнику Іванову I. В. за основним місцем роботи належить до виплати:

заробіток за дні роботи у жовтні — 580 грн;

вихідна допомога у розмірі середньомісячного заробітку — 774 грн;

грошова компенсація за невикористану відпустку — 532 грн.

Визначити суму відрахувань до соціальних фондів.

Задача 5.

Розрахувати структуру витрат підприємства "Аміна" в третьому кварталі поточного року (підприємство належить до 6 класу), якщо:

витрати, не підтверджені відповідними розрахунками, платіжними або іншими документами — 4270 грн;

витрати на забезпечення працівників спец. взуттям та одягом, що встановлюється Кабінетом Міністрів України — 1240 грн;

витрати для проведення конструкторських робіт щодо ведення господарської діяльності — 14240 грн;

витрати на придбання ліцензій щодо ведення господарської діяльності — 5240 грн;

витрати на відрядження фізичних осіб — 5120 грн;

витрати на оплату праці фізичних осіб — 176240 грн;

добровільні внески до пенсійного рахунка працівників у межах пенсійних планів — 13120 грн;

амортизаційні відрахування — 15720 грн.