Стратегии использования опционов

Помимо простой покупки или продажи опционов существуют различные стратегии, представляющие собой комбинированные позиции.

Прежде всего, хотелось бы высказать свое мнение относительно комбинированных опционных позиций. Оно состоит в том, что большей частью это бесполезно, с точки зрения получения прибыли.

Но создание новых стратегий - это способ зарабатывания денег, без использования торговли. Публикация книг, статей, разнообразных исследований тоже может приносить прибыль....

Однако мы считаем необходимым ознакомить вас с несколькими стратегиями, поскольку это знакомство позволит вам более полно представить себе опционную торговлю.

Для начала рассмотрим пример простой покупки и продажи опциона

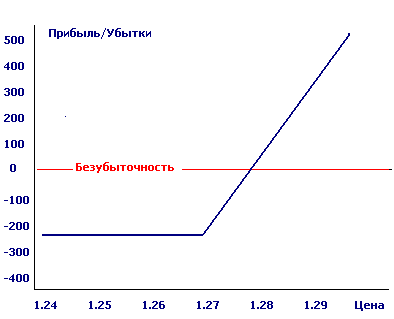

Покупка опциона предполагает фиксированные убытки, и теоретически неограниченную прибыль. Вот как это выглядит графически:

|

|

|

|

Одно из главных преимуществ покупки опционов - то, что ваш риск ограничен и предопределен. Все, что вы можете потерять, когда вы покупаете опцион - это величина премии плюс комиссия брокеру. Поскольку ваш риск ограничен, нет никаких маржевых требований, связанных с покупкой опционов. Вам нужно внести полную цену опциона на ваш торговый счет, но дополнительные деньги никогда не потребуются. Покупка опционов также имеет неограниченный потенциал прибыли. Если Вы покупаете колл, Вы можете продолжать получать прибыль, пока цена продолжает подниматься .

График на рис.1 показывает прибыль и потери для колл опциона со страйком 1.27. Цена основного актива находится на горизонтальной оси, а прибыль и убытки находятся на вертикальной оси. Нулевой уровень представлен горизонтальной линией. Изгиб на синей линии происходит в страйке 1.27. Заметьте, по мере понижения цены, ваши потери ограничены (синяя линия горизонтальна).

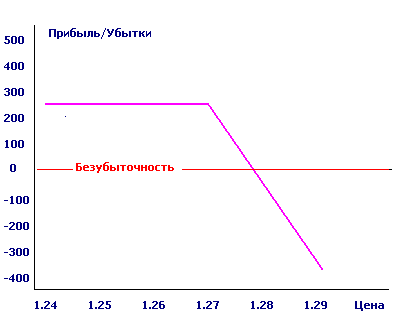

Продажа опциона предполагает получение фиксированной прибыли - сумма премии, минус комиссия брокеру, но при этом вы несете риск, который теоретически не ограничен (на практике ограничен размером вашего торгового счета).

Поскольку потенциальный риск неограничен, продажа опциона - маржевая позиция, точно так же как фьючерсная позиция..

На рис. 2 вы можете увидеть как графически выглядит продажа опциона (Опцион call со страйком 1.27)

|

|

|

|

Вы видите на рисунке, что ваша максимально возможная прибыль фиксированная ( фиолетовая горизонтальна линия) и эта прибыль будет сохранена для вас, только в случае, если цена на базовый актив будет 1.27 или меньше. Как только цена станет выше 1.27, ваша прибыль начнет уменьшаться, а при дальнейшем росте цены возникнут убытки, которые будут увеличиваться, по мере увеличения цены базового актива.

Рассмотрев простые продажу и покупку опциона можно переходить собственно к стратегиям использования опционов.

Начнем с наиболее простой стратегии, называемой продажа двойного опциона.

Представим себе ситуацию, когда рынок движется в диапазоне. Мы предполагаем что данная тенденция сохранится на рынке в течении какого то времени. В такой ситуации разумным действием будет продажа опциона call, поскольку мы предполагаем, что цена, находясь в диапазоне не превысит определенного уровня. Аналогично можно продать и опцион пут, поскольку мы предполагаем, что цена не опустится ниже определенного уровня находясь в диапазоне.

Продав одновременно эти два опциона, мы обнаружим, что используем стратегию с мудреным названием - продажа двойного опциона. Итак, продажа двойного опциона - это одновременная продажа двух опционов (call и put) в расчете на нахождение рынка в некотором ценовом диапазоне, и на уменьшение цен этих проданнх опционов с течением времени.

Покупка двойного опциона. Если мы предполагаем, что вскоре диапазон цены сменится мощной однонаправленной тенденцией, но не уверенны в ее направлении, возможно использование покупки двойного опциона. Одновременная покупка двух опционов (call и put) в расчете на однонаправленную тенденцию при выходе из ценового диапазона называется - покупкой двойного опциона.

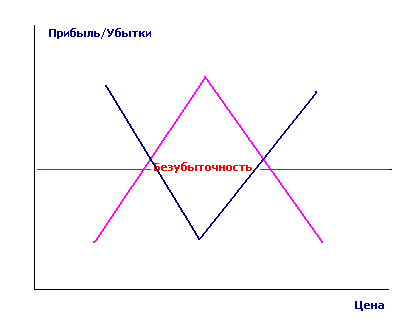

Частным случаем покупки или продажи двойного опциона является стредл (straddle), когда покупают (или продают) одновременно два опциона put и call, при этом страйк у этих опционов одинаковый - называется. Графически распределение прибыли и убытков при покупке и продаже стредла показанно на рис. 3

|

|

|

|

Синяя линия на графике соответствует покупке стредла, фиолетовая - продаже. Понятно, что покупка стредла делается в расчете на тенденцию, продажа - в расчете на движение цены в диапазоне.

Опционные спрэды

Опционный спред - это, когда вы покупаете или продаете опционные контракты одного типа .

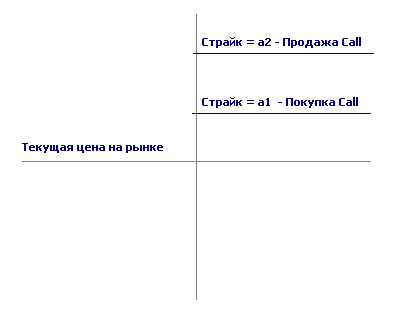

Бычий спрэд - покупается опцион Call с ценой Strike = a1 и продается опцион Call с ценой Strike = a2, причем а1<="" div="">

Медвежий спрэд - покупается опцион Put с ценой Strike = a1 и продается опцион Put с ценой Strike = a2, причем а1>a2. Данная операция осуществляется в расчете на снижение стоимости товара.

На рис 4 графически изображено формирование бычьего спреда.

|

|

|

|

Рассмотрим пример использования Бычьего спрэда.

Цена фьючерсной иены на рынке в начале операции 0,8500. Ожидается ее рост.

Произведена купля опциона Call с ценой исполнения 0,8600, стоимость опциона 260 пунктов. Произведена продажа опциона Call с ценой исполнения 0,8700, стоимость 235 пунктов. На счете -25 п.

Вариант 1 - прогноз не оправдался цена упала до 0,8000. В этом случае стоимость опционов будет составлять 150 и 135. Ликвидируя свои позиции по этим ценам, получаем: на счете +15 п. Суммарный баланс -10 п. С учетом колебаний цен, в течение времени закрытия позиций, учтем неопределенность еще по 5 пунктов на каждую операцию по ликвидации позиций. Итого: при ошибочном прогнозе движения цены общие потери составят от 0 до 20 пунктов, или иными словами не превысят 250 долларов США.

Вариант 2 - прогноз оправдался - цена поднялась до уровня 0, 8700. В этом случае цена опционов будет составлять 380 и 328 п. соответственно. Ликвидируя свои позиции по этим ценам получаем: на счете +52 п. Суммарный баланс 27 +/- 10 пунктов.

Аналогичная ситуация будет при использовании Медвежьего спрэда.

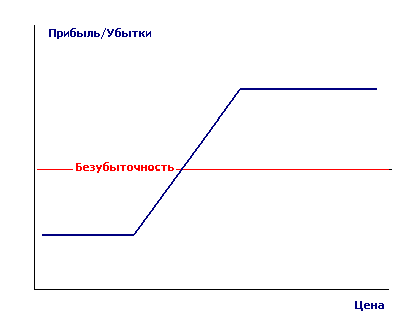

Графически распределение прибыли и убытков, при использовании спреда, показано на рис. 5

|

|

|

|

Кроме того, существует еще ряд стратегий с использованием опционов, где используется разнообразные варианты с одновременной куплей и продажей только опционов или же с одновременным использованием фьючерсных контрактов и опционов. Такие стратегии, как правило ограничивая риск, снижают возможную прибыль, либо при увеличении возможной прибыли увеличивают величину возможных потерь.