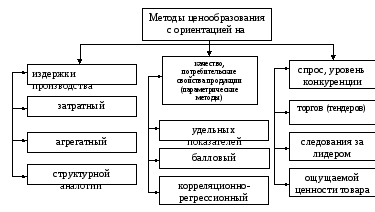

23. Методы ценообразования и их характеристика

Основу методологии ценообразования составляют методы обоснования цен. В практике ценообразования выделяют следующие три группы методов:

методы ценообразования, основанные на издержках производства.

методы ценообразования, учитывающие качество и потребительские свойства товаров;

методы с ориентацией на спрос и уровень цен конкурентов.

Методы ценообразования

К методам основанным на издержках производства относятся:

-затратный метод

-агрегатный метод

-метод структурной аналогии

Затратный метод является наиболее распространенным в отечественной практике. Суть его заключается в том, что к рассчитанной себестоимости единицы продукции добавляется заданный размер прибыли, а также косвенные налоги (издержки плюс надбавка).

При этом, зависимости от вида продукции и цели

предприятия надбавка может быть фиксированной или дифференцированной.

Агрегатный метод применяется по товарам, состоящим из сочетания отдельных изделий (мебельные гарнитуры, столовые сервизы), а также продукции, собранной из унифицированных элементов, узлов, деталей (станки, оборудование, автомобили). Цена, рассчитанная этим методом, представляет собой сумму цен отдельных конструктивных элементов или изделий с добавлением затрат на их сборку или компоновку.

Метод структурной аналогии применяется в производственных сферах с широкой номенклатурой выпускаемых однотипных изделий , услуг или работ (ремонтные услуги, детали различных моделей).

Для того чтобы установить цену на новый вариант изделия, определяют структурную формулу цены по ее аналогу. С этой целью используют фактические данные о доле основных видов затрат в цене или себестоимости аналогичного товара. При этом можно использовать следующую формулу:

Цн (или Сн) = Зо.н../ Дз.о.н. .

где: Цн. или Сн. – цена или себестоимость нового изделия , руб.

Зо.н. – абсолютное значение основного вида затрат при производстве нового изделия, руб.

Дз.о.н. – доля основного вида затрат в цене (или себестоимости) изделия.

Методы ценообразования, учитывающие качество и потребительские свойства продукции. В том случае, когда в цене важно учесть качественные параметры продукции используют параметрические методы ценообразования. К ним относятся: метод удельных показателей, метод регрессионного анализа, балловый метод.

балловый метод – используется для определения и анализа цен на такую продукцию, которая не имеет измеримых показателей качества значимых для покупателя (дизайн, комфорт, вкусовые и эстетические качества).

Цена определяется в два этапа:

а) Определяется цена одного балла

![]()

где:

Ббi – балловая оценка i-го параметра базового изделия;

V1 – весомость параметра;

Ц1 – цена одного изделия.

б) Определяется цена нового изделия

Цн = (Бнi х V1) х Ц1

Где: Бнi – балловая оценка i-го параметра нового изделия.

Метод удельных показателей – используется для определения и анализа цен небольших групп продукции, характеризующейся наличием одного основного параметра, величина которого в значительной мере определяет общий уровень цены изделия.

Удельная цена (Цуд):

Цуд = Цб / Пб

Где:

Цб – цена базисного изделия;

Пб – величина параметра базисного изделия.

Цена нового изделия (н):

Цн = Ц уд х Пн

Где:

Пн – значение основного параметра нового изделия в соответствующих единицах измерения.

Метод регрессионного анализа – применяется для определения зависимости изменения цены от изменения технико-экономических параметров продукции, относящейся к данному ряду, построения и выравнивания ценностных соотношений.

Ц = f (х1, х2, …, хп)

Где:

х1, х2, …, хп – параметры изделия.

При этом могут быть получены различные уравнения (зависимости): линейное, степенное, параболическое и т.д.

Установление цены исходя из опроса и уровня конкуренции.

Самостоятельную группу представляют методы определения цены с учетом спроса на товар и уровня конкуренции на рынке, характерные для развитых конкурентных рынков. К ним относятся: