2.2 Анализ состава и структуры финансовых ресурсов оао «белфа»

Формирование рациональной структуры источников средств необходимо организации для финансирования необходимых объемов затрат и обеспечения желательного уровня доходов.

В таблице 2.3 приведены состав и структура источников финансовых ресурсов организации ОАО «БЕЛФА. Для составления данной таблицы были использованы данные из Приложений Б – В.

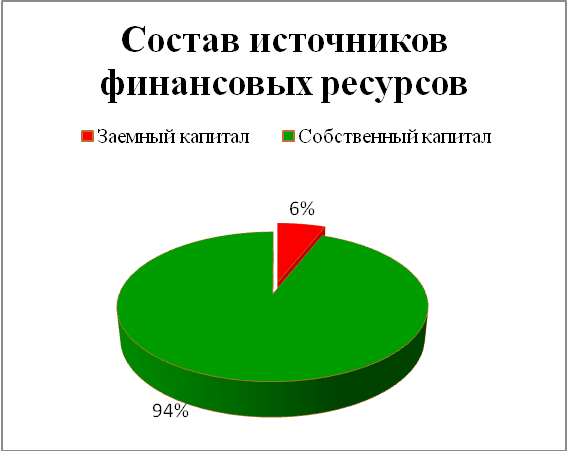

Из таблицы 2.3, видно, что основную часть финансовых ресурсов составляют собственные источники, более 92 % от общей суммы финансовых ресурсов, которые ежегодно увеличиваются и составляют, в 2009 году их сумма равна 70749 млн. руб., в 2010году – 73893 млн. руб., а в 2011 году сумма собственного капитала составила 84114 млн. руб.

Заемные источники финансовых ресурсов занимают меньшую часть менее 8 %. В 2009 году сумма заемных источников была равна 5601 млн. руб., в 2010 году их количество снизилось до 4297 млн. руб., а в 2011 году сумма заемного капитала увеличилась, но не превысила суммы 2009 года и составила 5576 млн. руб.

Таблица 2.3 – Анализ состава и структуры источников финансовых ресурсов ОАО «БЕЛФА» за 2009-2011 годы (млн. руб.)

|

Источник финансовых ресурсов |

Годы |

Удельный вес к итогу, % |

Темп роста, % |

Изменения, (+,-) | ||||||

|

2009 |

2010 |

2011 |

2009 |

2010 |

2011 |

2010 к 2009 |

2011 к 2010 |

2010 к 2009 |

2011 к 2010 | |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Собственный капитал | ||||||||||

|

1. Уставный фонд |

192 |

192 |

192 |

0,3 |

0,2 |

0,2 |

100,0 |

100,0 |

- |

- |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 | |||

|

2. Добавочный фонд |

55740 |

58873 |

66544 |

73,0 |

75,3 |

74,2 |

105,6 |

113,0 |

3133 |

7671 | |||

|

3. Нераспределенная прибыль |

14868 |

14964 |

17500 |

19,5 |

19,1 |

19,5 |

100,6 |

116,9 |

96 |

2536 | |||

|

4. Целевое финансирование |

-56 |

-136 |

-122 |

-0,1 |

-0,2 |

-0,1 |

242,9 |

89,7 |

-80 |

14 | |||

|

5. Доходы будущих периодов |

5 |

- |

- |

- |

- |

- |

- |

- |

-5 |

- | |||

|

Собственный капитал |

70749 |

73893 |

84114 |

92,7 |

94,5 |

93,8 |

104,4 |

113,8 |

3144 |

10221 | |||

|

Заёмный капитал | |||||||||||||

|

7. Долгосрочные кредиты и займы |

- |

- |

939 |

- |

- |

1,0 |

- |

- |

- |

939 | |||

|

8. Краткосрочные кредиты и займы |

1608 |

- |

1034 |

2,1 |

- |

1,2 |

- |

- |

-1608 |

1034 | |||

|

9. Кредиторская задолженность |

3906 |

4207 |

4428 |

5,1 |

5,4 |

4,9 |

107,7 |

105,3 |

301 |

221 | |||

|

10. Задолженность перед учредителями |

2 |

2 |

3 |

- |

- |

- |

100,0 |

150,0 |

- |

1 | |||

|

11. Прочие краткосрочные обязательства |

85 |

88 |

111 |

0,1 |

0,1 |

0,1 |

103,5 |

126,1 |

3 |

23 | |||

|

Заёмный капитал |

5601 |

4297 |

5576 |

7,3 |

5,5 |

6,2 |

76,7 |

129,8 |

-1304 |

1279 | |||

|

ИТОГО |

76350 |

78190 |

89690 |

100 |

100 |

100 |

102,4 |

114,7 |

1840 |

11500 | |||

Продолжение таблицы 2.3

Состав источников финансовых ресурсов ОАО «БЕЛФА» представлен на рисунке 2.1.

Рисунок 2.2 – Состав источников финансовых ресурсов в среднем за анализируемый период

Большую часть собственного капитала составляет добавочный фонд, который ежегодно увеличивается за счет переоценки активов и составляет 55740 млн. руб. в 2009 году, 58873 млн. руб. в 2010 году, а в 2011 году – 66544млн. руб.

Второй по величине источник собственного капитала это нераспределенная прибыль ее доля более 20 %.

Анализ динамики слагаемых собственного капитала свидетельствует, что уставный капитал за анализируемый период сохранен и составляет 192 млн. руб. Увеличение финансовых ресурсов по сравнению с предыдущими годами, произошло за счет роста добавочного капитала, в 2009 году сумма добавочного фонда составляла 55740 млн. руб., в 2010 году – 58873 млн. руб., а в 2011 году сумма добавочного фонда увеличилась до 66544 млн. руб., при одновременном увеличении его доли в общем объеме финансирования до 73,42 %.

Заработанная прибыль в отчетном году составила 17500 млн. руб., или 19,31 % к итогу всего капитала, в 2009 и 2010 годах нераспределенная прибыль составляла немного более 19 % к итогу капитала.

В составе заемного капитала наиболее значительную долю занимает кредиторская задолженность, ее сумма равна 4428 млн. руб. – 2011год, 4207 млн. руб. – 2010 год, 3906 млн. руб. – 2009 год. К итогу всего капитала кредиторская задолженность снизилась и составляет 4,89 %.

Сумма краткосрочных кредитов и займов 2009 году составляла 1608 млн. руб., или 2,11 % к итогу всего капитала, в 2010 году краткосрочные кредиты и займы не привлекались, а в 2011 году их сумма составила1034 млн. руб., или 1,14 % к итогу всего капитала. Для составления данной таблицы были использованы данные из Приложений Б – В.

Таблица 2.4 – Состав и структура кредиторской задолженности ОАО «БЕЛФА» за 2009 – 2011 годы (млн. руб.)

|

Наименование |

Года |

Изменения, (+,-) |

Темп роста, % | ||||

|

2009 |

2010 |

2011 |

2010 к 2009 |

2011 к 2010 |

2010 к 2009 |

2011 к 2010 | |

|

Кредиторская задолженность: |

3906 |

4207 |

4428 |

301 |

221 |

107,7 |

105,3 |

|

в том числе: | |||||||

|

перед поставщиками и подрядчиками |

2819 |

2561 |

2510 |

-258 |

-51 |

90,8 |

98,0 |

|

перед покупателями и заказчиками |

132 |

478 |

395 |

346 |

-83 |

362,1 |

82,6 |

|

по оплате труда |

462 |

500 |

710 |

38 |

210 |

108,2 |

142,0 |

|

по налогам и сборам |

252 |

431 |

432 |

179 |

1 |

171,0 |

100,2 |

|

по социальному страхованию и обеспечению |

212 |

204 |

309 |

-8 |

105 |

96,2 |

151,5 |

|

перед прочими кредиторами |

29 |

33 |

72 |

4 |

39 |

113,8 |

218,2 |

В таблице 2.4 отображен состав и структура кредиторской задолженности ОАО «БЕЛФА».

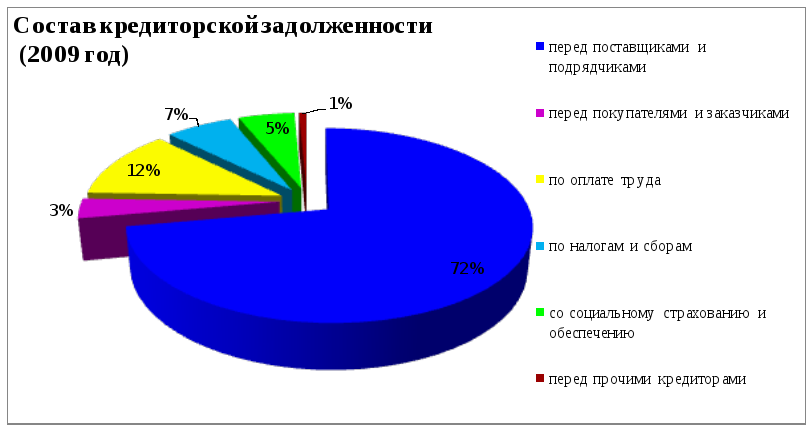

Рисунок 2.3 – Состав кредиторской задолженности в 2009 году

Рисунок

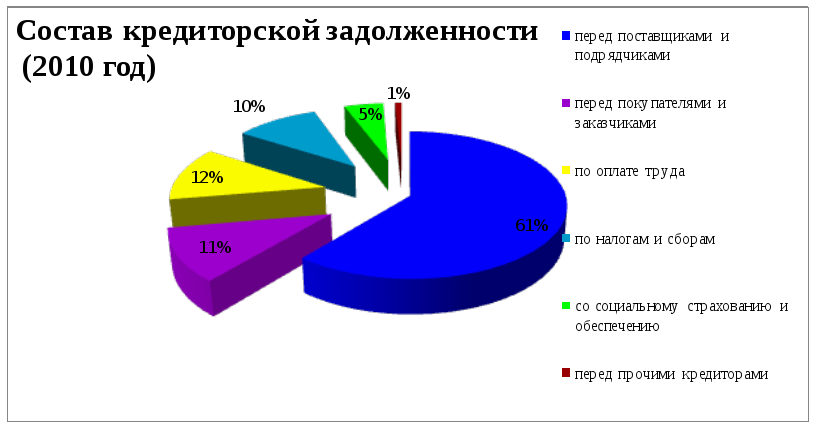

2.4 – Состав кредиторской задолженности

за 2010 год

Рисунок

2.4 – Состав кредиторской задолженности

за 2010 год

Рисунок

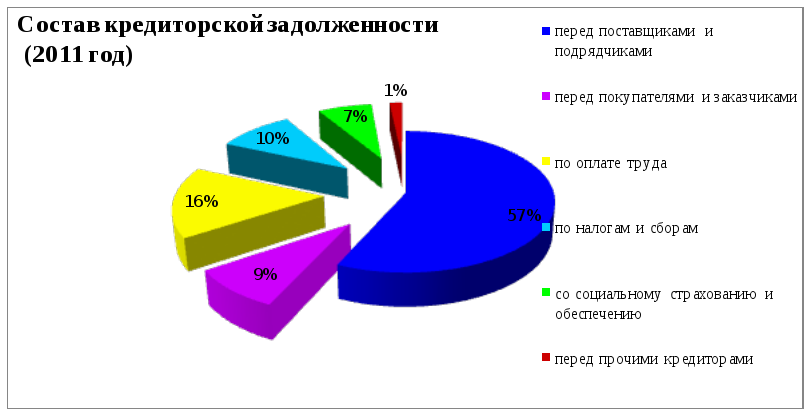

2.5 – Состав кредиторской задолженности

за 2011 год.

Рисунок

2.5 – Состав кредиторской задолженности

за 2011 год.

Как видно из выше представленных рисунков (2.3 – 2.5) и таблицы 2.4 основную часть кредиторской задолженности занимает задолженность перед поставщиками и подрядчиками, но она ежегодно уменьшалась за счет уменьшения запасов продукции на складе, в 2011 году составила 57 % от общей суммы кредиторской задолженности или 2510 млн. руб.

Второй по величине составляющей является задолженность по оплате труда в 2009 году сумма задолженности равна была 462 млн. руб., в 2010 году – 500 млн. руб., а в 2011 году она увеличилась до суммы 710 млн. руб. или 16 % в общем объеме.

Следующими по величине это задолженность по налогам и сборам, а так же задолженность перед покупателями и заказчиками.

Задолженность по налогам и сборам на протяжении анализируемого периода колебалась от 7 % до 10 %, в 2011 году она составила 432 млн. руб.

Задолженность перед покупателями и заказчиками в 2011 году составила 395 млн. руб., свой пик она достигла в 2010 году и была равна 478 млн. руб. или 11 % от общей суммы кредиторской задолженности. Для составления данной таблицы были использованы данные из Приложений А – Б.

Таблица 2.5 – Состав и структура дебиторской задолженности ОАО «БЕЛФА» за 2009 – 2011 годы (млн. руб.)

|

Наименование |

Годы |

Изменения, (+,-) |

Темп роста, % | ||||

|

2009 |

2010 |

2011 |

2010 к 2009 |

2011 к 2010 |

2010 к 2009 |

2011к 2010 | |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Дебиторская задолженность |

887 |

1315 |

1695 |

428 |

380 |

148,3 |

128,9 |

|

в том числе | |||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

покупателей и заказчиков |

30 |

32 |

65 |

2 |

33 |

106,7 |

203,1 |

|

поставщиков и подрядчиков |

443 |

867 |

908 |

424 |

41 |

195,7 |

104,7 |

|

по налогам и сборам |

|

|

257 |

|

257 |

|

|

|

по расчетам с персоналом |

211 |

205 |

200 |

-6 |

-5 |

97,2 |

97,6 |

|

разных дебиторов |

203 |

211 |

265 |

8 |

54 |

103,9 |

125,6 |

Продолжение таблицы 2.5

Исходя из данных таблицы 2.5, можно сделать вывод, что основную часть дебиторской задолженности составляет задолженность поставщиков и подрядчиков, которая ежегодно увеличивалась и в 2011 году составила 908 млн. руб.

Задолженность покупателей и заказчиков, так же имела тенденцию к увеличению, в 2009 году она составила 30 млн. руб., 2010 году – 32 млн. руб., в 2011 году – 65 млн. руб.

Дебиторской задолженности по налогам и сборам на протяжении двух лет не наблюдалось, а в 2011 году она составила 257 млн. руб.

Дебиторская задолженность по расчетам с персоналом имела тенденцию к снижению, в 2009 году сумма дебиторской задолженности составила 211 млн. руб., в 2010 году – 205 млн. руб., а в 2011 – 200 млн. руб.

Рисунок 2.6 – Доля дебиторской задолженности в общем объеме финансовых ресурсов ОАО «БЕЛФА»

И рисунка 2.6 видно, что дебиторская задолженность, в общем, имеет тенденцию к увеличению. В 2009 году сумма дебиторской задолженности была равна 887 млн. руб., в 2010 году – 1315 млн. руб., в 2011 году – 1695 млн. руб.

Анализ структуры и состава финансовых ресурсов показывает, что наибольший удельный вес занимают источники собственных средств, которые составляют 92,8 % или 84114 млн. руб., что говорит о независимости ОАО «БЕЛФА» от внешних инвестиций.