2.4 Анализ эффективности использования финансовых ресурсов в оао «белфа»

Эффективность использования финансовых ресурсов характеризуется оборачиваемостью активов и показателями рентабельности. Следовательно, в пункте 2.4 будет проводиться анализ этих показателей. Для составления таблицы 2.7 были использованы данные из Приложений Б – В.

Таблица 2.7 – Анализ деловой активности ОАО «БЕЛФА» за 2009 – 2011 года

|

Показатели |

Годы |

Изменения |

Темп роста | ||||

|

2009 |

2010 |

2011 |

2010 к 2009 |

2011 к 2010 |

2010 к 2009 |

2011 к 2010 | |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Средняя стоимость оборотных активов, всего, млн. руб. |

23 632 |

25 776 |

28 129 |

2 144 |

2 353 |

109,07 |

109,13 |

|

В том числе: |

|

|

|

|

|

|

|

|

1.1. Запасы и затраты, млн. руб. |

21 623 |

23 259 |

23 256 |

1 636 |

-3 |

107,57 |

99,99 |

|

1.2. Дебиторская задолженность, млн. руб. |

882 |

1101 |

1505 |

219 |

404 |

124,83 |

136,69 |

|

1.3. Денежные средства, млн. руб. |

1127 |

1416 |

3368 |

289 |

1 952 |

125,64 |

237,85 |

|

2. Средняя величина кредиторской задолженности, млн. руб. |

3 692 |

4 057 |

4 318 |

365 |

261 |

109,89 |

106,43 |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

3. Выручка от реализации товаров, продукции, работ, услуг, млн. руб. |

69 972 |

67 435 |

93 050 |

-2 537 |

25 615 |

96,37 |

137,98 |

|

4. Себестоимость реализованных товаров, продукции, работ, услуг, млн. руб. |

54 997 |

55 394 |

74 483 |

397 |

19 089 |

100,72 |

134,46 |

|

5. Оборачиваемость в днях: |

|

|

|

|

|

|

|

|

5.1. Оборотных активов |

122 |

138 |

109 |

16,02 |

-28,78 |

113,18 |

79,09 |

|

5.2. Запасов и расходов |

142 |

151 |

112 |

9,62 |

-38,75 |

106,8 |

74,36 |

|

5.3. Дебиторской задолженности |

4,5 |

5,9 |

5,8 |

1,34 |

-0,05 |

129,53 |

99,06 |

|

5.4. Денежных средств |

5,8 |

7,6 |

13 |

1,76 |

5,47 |

130,37 |

172,38 |

|

5.5. Кредиторской задолженности |

24,2 |

26,4 |

20,9 |

2,2 |

-5,5 |

109,1 |

79,16 |

|

6. Продолжительность операционного цикла, дней |

115,8 |

130 |

95,8 |

14,26 |

-34,25 |

112,31 |

73,66 |

|

7. Продолжительность финансового цикла, дней |

91,6 |

103,7 |

74,9 |

12,06 |

-28,75 |

113,16 |

72,27 |

|

8. Оборачиваемость в разах: |

|

|

|

|

|

|

|

|

8.1. Оборотных активов |

2,96 |

2,62 |

3,31 |

-0,34 |

0,69 |

88,36 |

126,44 |

|

8.2. Запасов и затрат |

2,54 |

2,38 |

3,2 |

-0,16 |

0,82 |

93,64 |

134,48 |

|

8.3. Дебиторской задолженности |

79,33 |

61,25 |

61,83 |

-18,08 |

0,58 |

77,2 |

100,94 |

|

8.4. Денежных средств |

62,09 |

47,62 |

27,63 |

-14,46 |

-20 |

76,7 |

58,01 |

|

8.5. Кредиторской задолженности |

18,95 |

16,62 |

21,55 |

-2,33 |

4,93 |

87,7 |

129,64 |

Продолжение таблицы 2.7

Из таблицы 2.7 видно, что коэффициент оборачиваемости оборотных активов ОАО «БЕЛФА» в 2009 году составил 2,96, в 2010 году 2,62, в 2011году – 3,31, что свидетельствует об увеличении скорости обращения оборотных активов. Темп роста в 2011 году, по сравнению с 2010 годом, составил 126,44 %.

Коэффициент оборачиваемости запасов и затрат в 2009 году составил 2,54, а в 2010 году составил 2,38, в 2011 году – 3,20, что свидетельствует об увеличении скорости обращения запасов и затрат. При этом темп роста в 2011 году по сравнению с 2010 годом составил 134,48 %.

Коэффициент оборачиваемости дебиторской задолженности в 2009 году составил 79,33 и показывает сколько раз дебиторская задолженность в течение анализируемого периода превратилась в деньги на расчетном счете, а в 2010 году составил 61,25, а в 2011 году – 61,83, т.е. в целом за период произошло снижение данного показателя.

Коэффициент оборачиваемости денежных средств в 2009 году был равен 62,09, в 2010 году – 47,62, а в 2011 году – 27,63. Это свидетельствует о снижении оборачиваемости в 2011 году более чем в 2 раза по сравнению с 2009 годом.

Коэффициент оборачиваемости кредиторской задолженности в 2009 году составил 18,95, а в 2010 году составил 16,62, а в 2011 году – 21,55. Это свидетельствует об увеличении скорости обращения кредиторской задолженности на 29,64 % в 2011 году по сравнению с 2010 годом и на 21,8 % по сравнению с 2009 годом.

Для составления таблицы «Анализ прибыли и рентабельности ОАО «БЕЛФА»» были использованы данные из Приложений Б – В.

Таблица 2.8 – Анализ прибыли и рентабельности ОАО «БЕЛФА» за 2009 – 2011 годы

|

Наименование показателей |

Годы |

Изменения, +;- |

Темп роста, % | ||||

|

2009 |

2010 |

2011 |

2010 к 2009 |

2011 к 2010 |

2010 к 2009 |

2011 к 2010 | |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Выручка от реализации, млн. руб. |

69 972 |

67 435 |

93 050 |

-2 537 |

25 615 |

96,4 |

138 |

|

2. Себестоимость, млн. руб. |

54 997 |

55 394 |

74 483 |

397 |

19 089 |

100,7 |

134,5 |

|

3. Прибыль от реализации, млн. руб. |

6 434 |

4 510 |

8 326 |

-1 924 |

3 816 |

70,1 |

184,6 |

|

4. Прибыль от операционных дох/расх, млн. руб. |

177 |

-92 |

124 |

-269 |

216 |

-52 |

-134,8 |

|

5. Прибыль от внереализационных дох/расх, млн. руб. |

-2 401 |

-2 314 |

-3 004 |

87 |

-690 |

96,4 |

129,8 |

|

6. Чистая прибыль, млн. руб. |

1 976 |

603 |

2 812 |

-1 373 |

2 209 |

30,5 |

466,3 |

|

7. Собственный капитал, млн. руб. |

70 749 |

73 893 |

84 114 |

3 144 |

10 221 |

104,4 |

113,8 |

|

8. Основные средства, млн. руб. |

50 452 |

50 203 |

54 214 |

-249 |

4 011 |

99,5 |

108 |

|

9. Оборотные активы, млн. руб. |

24 328 |

26 267 |

28 689 |

1 939 |

2 422 |

108 |

109,2 |

|

10. Капитал организации, млн. руб. |

76 350 |

78 190 |

90 629 |

1 840 |

12 439 |

102,4 |

115,9 |

Продолжение таблицы 2.8

|

11. Рентабельность продаж, |

9,2 |

6,7 |

8,9 |

-2,5 |

2,3 |

72,7 |

133,8 |

|

12. Рентабельность собственного капитала |

2,8 |

0,8 |

3,3 |

-2 |

2,5 |

29,2 |

409,7 |

|

13. Рентабельность реализованной продукции |

11,7 |

8,1 |

11,2 |

-3,6 |

3 |

69,6 |

137,3 |

|

14. Рентабельность основных средств |

8,4 |

4 |

20,2 |

-4,3 |

16,2 |

48,2 |

500,8 |

|

15. Рентабельность оборотных активов |

25,4 |

16,4 |

54,4 |

-9 |

38 |

64,5 |

331,3 |

|

16. Рентабельность активов |

2,6 |

0,8 |

6,6 |

-1,9 |

5,9 |

29 |

878,6 |

|

17. Рентабельность инвестиций |

2,8 |

0,8 |

3,3 |

-2 |

2,5 |

29,2 |

409,7 |

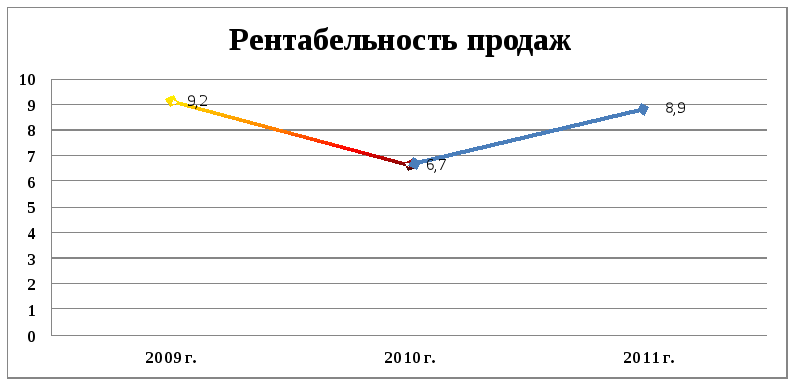

Из таблицы 2.8 видно, что рентабельность продаж в 2009 году составила 9,2 %, в 2010 году 6,7 %, в 2011году рентабельность продаж увеличилась на 2,3 п.п. и составила 8,9 %.

График 2.4 – Динамика рентабельности продаж

Рентабельность реализованной продукции в 2009 году составила 11,7 %, в 2010 году – 8,1 %, в2011 году – 11,2 %. Это свидетельствует об увеличении рентабельности реализованной продукции на 3,0 п.п.

Рентабельность основных средств в 2009 году составила 8,4 %, в 2010 году – 4,0 %, в 2011 году рентабельность основных средств увеличилась до 20,2 %.

Рентабельность оборотных средств в 2009году составила 25,4%, в 2010году 16,4 %, в 2011 году рентабельность основных средств значительно увеличилась и составила 54,4 %.

Рентабельность собственного капитала в 2009 году составила 2,8 %, в 2010 году – 0,8 %, а в 2011 году – 3,3 %. Это свидетельствует об увеличении рентабельности собственного капитала на 2,2 п.п.

График 2.5 – Динамика рентабельности собственного капитала

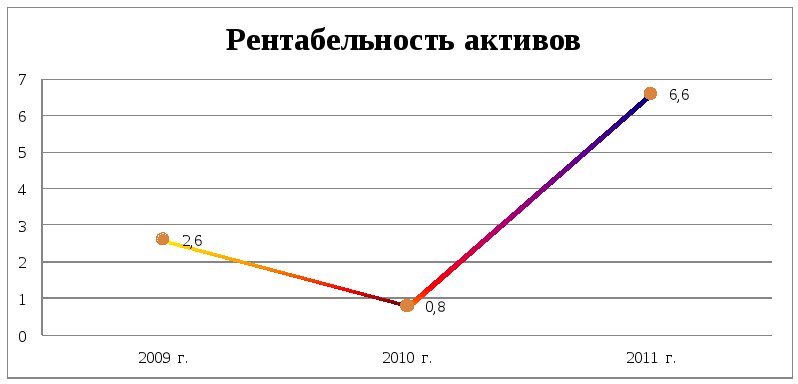

Рентабельность активов в 2009 году составила 2,6 %, в 2010 она снизилась до 0,8 %, в 2011 году увеличилась на 5,9 п.п. и составила 6,6 %.

График

2.6 – Динамика рентабельности активов

График

2.6 – Динамика рентабельности активов

Рентабельность инвестиций в 2009 году составляла 2,8 %, в 2009 году – 0,8 %, А в 2011году рентабельность инвестиций была равна 3,3%. Это свидетельствует об увеличении рентабельности на 2,5 п.п.

Анализ эффективности использования финансовых ресурсов нам показал, что финансовые ресурсы используются достаточно эффективно, поскольку оборачиваемость активов, кроме оборачиваемости дебиторской задолженности и денежных средств, ежегодно увеличивалась, показатели рентабельности также ежегодно увеличивались.

Подводя итог по анализу эффективности и использованию формирования финансовых ресурсов можно сказать, что ОАО «БЕЛФА» обеспечена собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств.

ОАО «БЕЛФА» финансово устойчивая организация и практически независимая от внешних источников финансовых ресурсов.

Финансовые ресурсы используются достаточно эффективно, поскольку показатели оборачиваемости активов, кроме оборачиваемости дебиторской задолженности и денежных средств, ежегодно увеличивалась, показатели рентабельности также ежегодно увеличивались.