шпоры ФК

.doc

32. Управление собственным капиталом: цели, задачи, структура, этапы управления. Структура управления собственным капиталом: 1. совокупность материальных ценностей и денежных средств необходимых для осуществления хозяйствующей деятельности и получения прибыли (активы) 2. Совокупность привлечения финансовых ресурсов инвестированных в формирование активов. Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на праве собственности и использование их для формирования определенной части активов(чистых активов). Структура собственного капитала: 1 капитал представленной собственности: УК -представляет собой средства, вложенные собственниками предприятия, эмиссионный доход- cумма разницы между фактической ценой размещения и номинальной стоимостью акций рассматривается как эмиссионный доход и не подлежит включению в налогооблагаемую базу по налогу на прибыль. 2 резервы, накопленные предприятием: Добавочный капитал эмиссионный доход, целевое финансирование, переоценка активов; резервный капитал– это часть собственного капитала, выделяемого из прибыли организации для покрытия возможных убытков и потерь, нераспределенная прибыль представляет собой сумму чистой прибыли, которая не была распределена в виде дивидендов между акционерами организации, фонд накопления резервы, которые создаются на предприятии в связи с предстоящими крупными расходами, включаемыми в себестоимость и издержки обращения. 3 прочие взносы: субсидии и поступления образуются в результате специальных поступлений из бюджета, внебюджетных фондов, других организаций и физических лиц, целевое финансирование и поступления средства некоммерческой организации, предназначенные для финансирования тех или иных мероприятий целевого назначения. Этапы управления: 1. анализ собственного капитала с целью выявления потенциала формирования собственного капитала и его соотношение темпам развития предприят 2. определение потребности в собственных финансовых ресурсах 3. Оценка стоимости привлечения собственного капитала Цена капитала- это полная доходность соответствующего финансового инструмента R (доходность, цена) =доход/ инвестиции =затраты/ привлеченные средства; Rпривил акции= дивиденд по акции/ рын.цену- цена привилегированных акций; цена акции Гордона= дивиденд/ рын.цену+ темп роста- цена обыкновенной акции. R= rчf +b (кm- rчf)- модель САРМ rчf – безрисковые ц.б (гко), b –взаимосвязь м/у рынком и пред-ем, кm- среднерыночная дох-ть по рынкам; нераспределенная прибыль= Rобыкновенной акции. WACC- средневзвешенная цена капитала. Определение цены необходимо для выбора альтернативных источников формирования собственного капитала. 4.оптимизация соотношения внутренних и внешних источников: принципы: 1.максимизация объема за счет внутренних источников 2.минимизация совокупной цены собственного капитала 3.сохранение контроля над собственностью. Основные задачи решаемые при управлении собственным капиталом: 1. формирование необходимой суммы операционной прибыли и учет эффекта производственного рычага показывает чувствительность операционной прибыли к изменению объема продаж., показывает на сколько изменяется операционная прибыль при изменении объема продаж на 1% изменения ЭПР =темп роста выручки/ темп роста прибыли (ЕВIТ). ЭПР- характеристикой производственного риска предприятия, чем больше риск, тем больше эффект операционного рычага. запас финансовой прочности обратно пропорционален ЭПР ЗФП(%) = 1/ЭПР. ЭПР(DOL) =маржинальная прибыль/ операционная прибыль. Маржинальная прибыль – это разница м/д выручкой и переменными изд. 2. разработка налоговой политики- заключается в обоснованном выборе системы уплаты налогов обеспечивающей цели компании. 3. формирование дивидендной политики. Механизм формирования доли прибыли выплачиваемой собственником в соответствии с его долей вкладов называется дивидендной политикой. Цель: обеспечение пропорций между потребляемой и капитализируемой прибылью с целью максимизации рыночной стоимости предприятия. Чистая прибыль- капитализируемая прибыль: фонд развития производства, фонд социального обеспечения -Резервный фонд -Потребляемая прибыль: дивиденды, материальное стимулирование, фонд социального развития. Выбор подходящего типа политики: Консервативный- остаточная политика выплаты дивидендов, политика стабильного размера дивидендов. Компромиссный (умеренный) политика минимального стабильного размера дивиденда с надбавкой в определенные периоды. Агрессивный ,стабильный уровень дивидендных выплат по отношению к прибыли, политика постоянного возрастания дивидендных выплат. 4.формирование Ам политики- Ам-предстовляет собой: 1 постепенное снижение ценности Ам актива вследствие его изнашивания 2процесс перенесения единовременных расходов связанных с приобритением долгосрочного актива на затраты отчетных периодов в течение расчетного срока полезной службы. Суммы периодич относящиеся на затраты называются Ам отчислениями. Ам происходит до уплаты налогов (вкл СС) то возникает эффект налогового щита = ставка налога на прибыль +Ам отчисления. Налоговый щит - уменьшение размера налоговых обязательств компании, вызванное увеличение затрат, подлежащих вычету из облагаемого дохода (амортизационных отчислений и процентных платежей). При расчете Ам выделяют 3 фактора: 1 налогообложение, соответствие затрат на имущества и выгод налогового щита 2затраты на содержание основных фондов, стоимость вспомогательных материалов и з/п и износ малоценных и быстроизнашиваемых инструментов, износ на капитальный ремонт, стоимость материалов на содержание зданий и не производственные расходы. 3 Ам фонд, управление Ам фондом:1 переоценка стоимости имущества, 2 консервация основных средств. 5.проведение эмиссионной политики. направленная на выпуск ценных бумаг и последующее размещение их на рынке. ЦБ (акции, облигации- для предприятий, депозитный сертефикат –для банков).С целью привлечения внешних финансовых ресурсов минимально возможные сроки.

33 Управление заемным капиталом: цели, задачи, структура. Представляет собой систему принципов и методов разработке и реализации финансовых решений, регулирующих процесс привлечения ЗС, а также определения наиболее рациональных источников финансирования. Ресурсное обеспечение предприятия является необходимым условием его развития. Цель – повышение эффективности функционирования СК. Задачи: - привлечение достаточного объема финансовых ресурсов, обеспечивающего необходимые темпы экономического роста предприятия;

- обеспечение условий максимальной доходности собственного капитала посредством минимизации его средневзвешенной цены (WACC = ∑kiцена *wiуд.вес, любые решения инвестиционного характера, уровень рентабельности не ниже WACC), оптимизации соотношения собственных и заемных источников финансирования, рационализацией состава формируемого капитала по периоду его привлечения; - системы контроля над формированием заемного капитала предприятия, которая позволит предотвратить потерю финансовой устойчивости за счет привлечения внешних источников финансирования и права собственности учредителей за счет поглощения сторонними инвесторами; - создание финансовой гибкости предприятия путем обеспечения способности предприятия быстро формировать необходимый объем заемного капитала. Структура: Долгосрочные заемные средства — это кредиты и займы, полученные организацией на период более года, срок погашения которых наступает не ранее чем через год. К ним относятся задолженность по налоговому кредиту (представляет собой изменение срока уплаты налога на срок от трех месяцев до одного года при наличии хотя бы одного из оснований: 1) причинения этому лицу ущерба в результате обстоятельств непреодолимой силы; 2) задержки этому лицу финансирования из бюджета или оплаты выполненного этим лицом государственного заказа; 3) угрозы банкротства этого лица в случае единовременной выплаты им налога); задолженность по эмитированным облигациям. Кредиты и займы, привлекаемые на долгосрочной основе, направляются на финансирование приобретения имущества длительного использования. Краткосрочные заемные средства — обязательства, срок погашения которых не превышает года. Текущую кредиторскую задолженность, которая возникает в результате коммерческих и других текущих расчетных операций. К ней относятся: задолженность персоналу по оплате труда; задолженность бюджету и внебюджетным фондам по обязательным платежам; авансы полученные; предварительная оплата заказов и продукции; задолженность поставщикам и другие виды задолженности. Краткосрочные кредиты и займы и кредиторская задолженность являются источниками формирования оборотных активов. Инструменты ЗК: коммерческий кредит – кредит одного хоз субъекта другому в форме предоплаты, отсрочки, рассрочки оплаты. «+»: простота оформления; «-»: работа с конкретными контрагентами, реальные % не учитываются, цена кредита вкл в цену товара; банковский кредит – размер кредита зависит от стоимости залога, финансовой устойчивости предприятия, погашение равномерными частями с учетом начисления % на непогашенную сумму. «+»: просто и быстро получить, при наличии ликвидного залога и положительной ликвидной истории. «-»: сложно получить крупную сумму на длительный срок. Документы: баланс и приложение к нему (за несколько периодов), бизнес план, учредит документы, выписка из родного банка; лизинг – предоставление права пользования оборудованием. Оперативный, без выкупа. Капитальный, с последующим выкупом, в конце срока, либо равномерными долями по остаточной стоимости, либо по рыночной (если она ниже остаточной); факторинг – краткосрочный кредит в форме продажи дебиторской задолжности клиента. Открытый, с уведомлением конкретного агента о передаче его обязательст. Закрытый, без уведомления. Объектом может быть ДЗ сроком до 90 дней; государственный кредит - % ниже банковских, сложная процедура получения. ЗК/ СК ≤1.

34 Управление предпринимательскими рисками: понятие риск- менеджмента, цель управления, этапы управления Предприниматель в ходе деятельности вынужден принимать на себя риск, связанный с неопределенностью хоз-й ситуации, неизвестностью условий политической и экономической обстановки и перспектив изменения этих условий, чем больше такая неопределенность, тем выше степень риска. Риск-менеджмент представляет собой систему управления риском и экономическими отношениями, возникшими в процессе этого управления.

Риск-менеджмент выполняет след. ф-ции: 1) ф-ция упраления – организация разрешения риска, снижающая величину риска, страхование риска и организация отношений между субъектами риска. 2) ф-ция суб-та упраления – прогнозирование, организация, координация, регулирование, стимулирование и контроль. В основе упраления риском лежит концепция приемлемового уровня риска, т.е. формирование сознательного отношения к риску и ориентация на обоснованные аналитиком решения, сопровождаемые комплексом мероприятий по снижению и нейтрализации возможных нежелетельных событий. Выделяют 3 уровня риска: 1 Начальный уровень (риск идеи) ►анализ и оценка величины и степени риска 2. Промежуточный уровень (оценочный риск) ►приемы снижения или нейтрализации риска 3.приемлемый уровень риска (конечный). Цель упраления – довести существующий риск до приемлемого уровня. Постулаты риск-менеджмента: 1) риск независим и должен нейтрализоваться индивидуально 2) всегда можно найти решение, обеспечивающее компромисс между выгодой и риском. Требования, предъявляемые к процессу управления риском: - осознанность принятого решения - сопоставляемость степени риска и ожидаемой доходности – экономичность - учет фактора времени. Этапы управления риском 1. определение цели 2. анализ и оценка риска: а) выявление факторов риска (анализ микро- и макросреды, внутрен. и внешн.); б) идентификация рисков – отнесение рисков к 1ой из 3х категорий: известный, предвидимый, непредвидимый; в) оценка степени риска; г) анализ вариантов и выбор решения; 3. управление риском – разработка мероприятий по уменьшению риска: а) выбор стартегии и тактики; б) разработка программы действий по снижению риска (политика, процедуры и правила) 4. заключительный: а) организация (объединение специалистов); б) контроль за выполнением программы; в) анализ оц-ка результатов.

35 Идентификация рисков: основные методы получения информации о носители риска (статистические методы, аналитические методы, экспертные методы) Чтобы оценить риск и принять соответствующее решение необходимо собрать инф-ию об объекте носителя риска. Данная инф-ция помогает идентифицировать большинство опасностей, кот. возникают в ходе предпринимательской деятельности. Основная цель – выявить и описать существующие в организации риски. Статистические мет-ды Для принятия решения в условии риска необходимо знать вероятность возникновения риска. В этой ситуации риск можно рассматривать как случайную величину, а значит применять законы теории вероятности. Случайная величина – величина, по кот. нельзя точно сказать какое значение она примет в будущем, но можно составить прогноз вероятного распределения этой величины, т.е. сопоставить каждому значению величины вероятность. k – случайная величина (доходность); вероятный прогноз: k – p, k1 – p1, k2 – p2…∑pi = 1; E(k) – прогноз наиболее вероятного значения k; E(k) = ∑ki pi = k1*p1+ k2*p2+… Ошибкой прогноза является дисперсия: σ² = ∑ (ki – E (k)) ² *pi Среднеквадратическое отклонение: σ = √ σ² - абсолютное отклонение от более вероятного значения; критерием допустимости риска явл. среднσ (коэф. вариации) средн σ = σ/E (k). Аналитические методы. Позволяют определить вероятность возникновения потерь на основе математических моделей и используются в основном для анализа риска инвестиционных проектов. Анализ чувствительности - этот метод позволяет получить ответы на вопросы вида: что будет с результирующей величиной, если изменится значение некоторой исходной величины? Метод корректировки нормы дисконта с учетом риска - основная его идея заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально приемлемой. Корректировка осуществляется путем прибавления величины требуемой премии за риск. С помощью метода достоверных эквивалентов осуществляется корректировка ожидаемых значений потока платежей путем введения специальных понижающих коэффициентов с целью приведения ожидаемых поступлений к величинам платежей, получение которых практически не вызывает сомнений и значения которых могут быть достоверно определены. Метод сценариев позволяет совместить исследование чувствительности результирующего показателя с анализом вероятностных оценок его отклонений. С помощью этого метода можно получить достаточно наглядную картину для различных вариантов событий. Он представляет собой развитие методики анализа чувствительности, так как включает одновременное изменение нескольких факторов. Экспертные мет-ды На показатель степени риска влияют 2 гр. факторов: субъективные и объективные. Очень часто для оц-ки вероятности риска используют мнение экспертов, кот м.б. получено либо в ходе анкетирования, либо интервью. Данный мет-д позволяет разделить комплекс рисков на управляющее составляющие, сделать выводы о вероятности проявления и степени последствий. Точность полученных результатов этим методом не выше 40%. Экспертные мет-ды подразделяют: - индивидуальные – предполагают полностью независимую работу каждого из экспертов над решением поставленной проблемы (интервью) - коллективные – форма стимулирования творческой активности работников (мозговая атака, мет-д Дельфи, мет-д взвешенных оц-к). В случае, когда риск рассчитать невозможно, принятие решений основывается на эвристике – совокупность логических приемов и методологических правил отыскания истины. Эвристические правила группируются: 1) по возможности предпринимателя:

- не рисковать больше, чем позволяет СК - думать оп последствии риска - не рисковать многим ради малого 2) ситуационное принятие решения: - положительные решения принимаются при отсутствии сомнений - при наличии сомнений принимаются отрицательные решения 3) условия вложения капитала: - инвестировать имеет смысл, если чистая прибыль превышает % от хранения в банке - если рентабельность превышает инфляцию - фактор времени усиливает рискованность вложений.

36 Методы снижения степени риска: пассивное управление, активное упраление, превентивное управление Пассивное управление 1 Уклонение от рисков – полное избегание любого риска. Основные меры – отказа от: - ведения предпр-й деят-ти - отказ от использования в больших объемах заемных ср-в - отказ от использ-я обор-х активов в низколиквидных формах - отказ от использования временно свободных финанс. ср-в в кач-ве краткосрочных финанс. вложений - отказ от услуг не надежных партнеров - отказ от инновационных проектов с допустимым уровнем риска. Реализация этих мер должна осущ-ся при след. усл-х: 1) если отказ от 1во вида рисковне влечет за собой возникновение др-го такого же ур. риска 2) если степень риска не сопоставима с ур. доходности 3) если финанс. потери по данному виду риска превышж возм-ти их возмещения за счет собств-го капитала 4) если размер дохода операции не сущ-ый 5) если риссковые операции не хар-ны для суб-та предпр-ва 2 Передача риска партнеру: - заключение договора факторинга. Предмет передачи – кредитный риск; - передача риска путем форфейтирования. Предмет – все риски по долговому обяз-ву: форфейтер перед деньги продавцу, продавец перед. покупателю товар, покупатель перед. форфейтеру вексель; - передача риска путем договора поручительства или предоставления гарантии. Поручитель обяз-ся перед кредитором 3го лица отвечать за исполнение последним его обяз-в полностью или частично. Гарантия – письменное обяз-во кредитно орг-ции, выданное по просьбе др. лица, уплатить кредитору ден. сумму.; - передача риска поставщикамсырья и материалов. Предмет – риски, связанные с потерей и порчей имущ-ва во время транспортировки, погрузо-разгрузочных работ; - передача риска участинкам инновац-го проекта. Активное управление – это приемы снижения степени риска для уменьшения вер-ти потерь в случае реализации рискового события. 1 премия за риск – различные надбавки, выступающие в виде платы за риск. Компенсирует те факторы риска, кот. явл систематическими и не мог быть диверсифицированными. 2 дисипация риска – это рассеяние риска за счет распределения капитала или активов между разнообразными об-ми вложения. Чаще всего это распределение риска путем объед-я с др. участниками. 3 диверсиикация рисков – механизм, направленный против концентрации рисков . снижает не систематические, специфич, внутр-е фак-ры. Для производственной сферы: 1) увеличение числа использ-х технологий; 2) расширение ассорт-та продукции; 3) ориентация на различные группы потребителей; 4) увеличение числа поставщиков. Для финансовой сферы: 1) использование разл. финансовых операций, непосредственно не связ-х между собой; 2) работа на нескольких сегментах финанс рынка; 3) диверсификация инвестиций – предполагает предпочтение нескольким небольшим проектам одного большого; 4) диверсификация портфеля ц.б. (кред-го, вал-го, депоз-го портфеля); 5) лимитирование – установление норматива (удельных сумм расходов). Чаще всего использ-ся по тем рискам, кот. выходят за пределы допустимого уровня: - создание венчурных предприятий, - выделение имущ-го подразделения, - создание внутр-х нормативов; 6) самострахование рисков – создание резервовчасти финанс ресурсов, по кот. риски не связаны с действиями контрагентов. Чаще всего резервы созд-ся для нестраховых видов рисков, для допустимого и критич. ур. риска с малой вер-ю возникновения; 7) хеджирование риска – снижение или полное устранение риска путем заключения уравновешивающейся сделки (страховые цены тов): с испольованием опционов, фьчерсных контрактов, операция SWOP; 8) страхование рисков – передача риска стороне, принимающей на себя этот риск, т.е. страховой компанией. Чаще всего это многократно повторяющиеся массовые риски. Превентивное управление (предупреждающее) – это предупреждающий мет-д управления рисками, кот долж. созд. условия, исключающее появление причин и факторов риска: 1 стратегическое планирование 2 прогнозирование экономической обстановки 3 активный целенаправленный маркетинг 4 мониторинг соц-эконом. и нормат-правовой среды 5 создание систематических резервов 6 привлечение внешних ресурсов.

37 Понятие

финансового актива и методы оценки его

внутренней стоимости. Модель оценки

доходности актива с учетом систематического

риска (модель CARM)

Финансовые

активы –

вложение в кассовая наличность, депозиты

в банках, вклады, чеки, страховые полисы,

вложения в ценные бумаги; - обязательства

других предприятий и организаций по

выплате средств за поставленную продукцию

(коммерческий кредит); - портфельные

вложения в акции иных предприятий; -

пакеты акций других предприятий, дающие

право контроля; - паи или долевые участия

в других предприятиях.

Основной

целью которых является получение

текущего дохода, и увеличение первоначальной

стоимости.

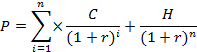

Сумма будущих

чистых денежных притоков (NPV), которые

актив способен обеспечить предприятию,

называется его внутренней

(справедливой или экономической)

стоимостью. Чистая приведенная стоимость

- ![]() CFt

CFt![]() ,

где CFt

– денежный поток по периодам, i

– ставка дисконтирования, n

– срок реализации проекта.

,

где CFt

– денежный поток по периодам, i

– ставка дисконтирования, n

– срок реализации проекта.

Оценка облигаций: 1) купонные облигации, С – величина купона, Н – номинал, r – ставка, n – срок до погашения облигации, i – номер года, за который выплачивается купонный доход.

;

;

В случае эмиссии облигаций с нулевым купоном денежный поток характеризуется лишь одной суммой – номиналом облигации, который будет выплачен владельцу по истечении ее срока. Следовательно, формула определения внутренней стоимости облигации упрощается, необходимо продисконтировать только одну сумму:

![]()

2) бессрочные

облигации P=C/R

Оценка акций:

внутренняя цена акции представляет

дисконтированную сумму всех ожидаемых

дивидендных выплат по ней плюс приведенная

величина изменения ее рыночной стоимости

![]() (1),

(1),

где Div – годовая сумма дивидендов по акции (предполагается неизменной в течение всего срока владения ею); Pпрод – цена, по которой планируется продать акцию в конце ее срока. Обыкновенные акции не имеют срока погашения, то их следует рассматривать как вечные ценные бумаги. Но по мере стремления периода владения (n) к бесконечности, величина второго слагаемого формулы (1) будет стремиться к нулю, т.е. дисконтированная стоимость продажной цены будет превращаться в бесконечно малую величину. Следовательно, при достаточно больших n ею можно пренебречь и определять внутренюю стоимость акции только по первому слагаемому формулы (1) – дисконтированной сумме ожидаемых дивидендов. Но так как сумма этих дивидендов остается неизменной, приведенная величина (а следовательно, и внутренняя стоимость акции) должна находиться по формуле:

![]()

Рассмотренные методы оценки ценных бумаг базируются на едином теоретическом фундаменте – дисконтировании денежных потоков. Данный подход не является единственно возможным. В практике оценки обыкновенных акций так же широко используется модель оценки финансовых активов Шарпа (CARM). Модель CARM использ для измерения систематического риска показатель β-коэф, кот позвол оценить риск индив-го инвест-го проекта по отношению к ур риска рынка в целом. Основные положения модели: 1) цель – максимизация возм-го прироста благосостояния на конец планируемого периода путем оц-ки ожидаемой дох-ти; 2) инвесторы могут брать и давать ссуды без ограничений по безрисковой ставке %; 3) все активы совершенно ликвидны; 4) нет налогов и транзакционных издержек; 5) инвесторы, предполагая, что их деят-ть влияет на ур цен, принимает цену как заданную величину; 6) кол-во финансовых активов заранее определено и фиксировано. Модель утверждает, что на конкурентных рынках капитала в состоянии равновесия премия за риск инвест-я в актив наход-ся в примерной завис-ти от чувст-ти эт актива к движ-ю рынка. R = Rf + β(Rm – Rf), R – коэф дисконтирования, явл ожидаемой ставкой дохода на вложенный капитал, Rf – безрисковая ставка дохода (ГКО), β – коэф, >0 прямая, <0 обратная, =0 нет свзяи м/д рынком и ц.б, Rm – средн рыночная ст дохода, (Rm – Rf) – премия за риск.

38Краткосрочная финансовая политика: цели, инструменты реализации Цель КФП обеспечение бесперебойного финансирования текущей деятельности коммерческого предприятия – предусматривает решение задач: поддержание платежеспособности, ликвидности и финансовой устойчивости; минимизация финансовых рисков; повышение рентабельности производственно-хозяйственной деятельности. Инструменты: Коммерческий кредит - основной его целью является ускорение процесса реализации товаров и получения прибыли. Инструментом коммерческого кредита традиционно выступает вексель, в котором определяются финансовые обязательства заемщика перед кредитором. Основными способами предоставления коммерческого кредита являются: 1. вексельный способ, когда в обмен на товар продавец получает вексель; Простой вексель - ценная бумага, содержащая простое и ничем не обусловленное обязательство векселедателя уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю или его приказу. Поскольку вексель, выписанный предприятием, считается менее надежным, чем банковский вексель, нередко ликвидность таких финансовых инструментов поддерживается банком в форме аваля — банковской гарантии оплатить вексель в случае непогашения его фирмой, выпустившей вексель. Переводной вексель предприятия, существенное сокращение времени и денежных средств в пути. 2. Открытый счет (платеж на открытый счет) - одна из форм расчетно-кредитных отношений между продавцами и покупателями, при которой продавец (экспортер) направляет в адрес покупателя (импортера) товар, товарораспорядительную документацию и открывает на его имя счет, относя сумму задолженности в дебет счета. Счет может быть открыт одновременно с поставкой товара или позже, но не раньше и должен быть оплачен покупателем (импортером) немедленно либо в течение обусловленного срока (обычно от одного до трех месяцев). 3. Акцептованные товарные накладные — это еще один способ формально зафиксировать задолженность покупателя. Продавец выписывает на имя покупателя переводной вексель- тратту, который является указанием произвести оплату в определенный момент. Продавец не отгружает товары до тех пор, пока покупатель не акцептует тратту. Банковский краткосрочный кредит Срочный кредит — прямой, необеспеченный кредит на срок не более 90 дней, обычно оформляемый в виде простого векселя, подписанного заемщиком. Выдается полностью немедленно после заключения кредитного договора. Обычно обеспечен дебиторской задолженностью и собственными активами предприятия, хотя формально считается необеспеченным. Овердрафт — это допущение дебетового остатка на счете клиента. Овердрафт рассматривается как своеобразная ссуда клиенту, которая должна быть погашена в короткие сроки и по процентной ставке, превышающей среднерыночную. Учетный (вексельный) кредит предоставляется банком векселедержателю путем покупки (учета) векселя до наступления срока платежа. Акцептный кредит используется в основном во внешней торговле и предоставляется поставщиком импортеру путем акцепта банком выставленных на него экспортером тратт. Ломбардный кредит выдается под заклад высоколиквидных активов, обычно ценных бумаг. При этом сумма заклада должна быть больше, чем сумма получаемого кредита. Кредитная линия— договор между банком и его клиентом, представляющий собой обещание банка предоставить клиенту определенную сумму денег до некоторого лимита в течение определенного срока. Факторинг— продажа дебиторской задолженности факторинговой компании, обычно без права обратного требования. С помощью факторинга рефинансируются требования кредитора сроком не более 360 дней. Страхование. Существует два вида страхования: обязательное и необязательное. Первое предусмотрено законодательством, и расходы по нему списываются на себестоимость продукции. Второй вид страхования носит добровольный характер, а необходимость и целесообразность его применения определяется степенью риска, ассоциируемого с данной операцией. Форвардные и фьючерсные контракты - наиболее распространённые приёмы хеджирования. Они представляют собой ценные бумаги и обращаются на фондовых биржах.