Расчет показателей экономической эффективности использования разрабатываемой системы

Допустим, что единовременные затраты на создание информационной системы осуществлены за один год. Значит, со второго года расчетного периода предприятие получает экономию эксплуатационных затрат, неизменную по годам.

Денежные потоки наличности (ПНt) рассчитываем по формуле 5.2. Для расчета ПНt необходимо определить амортизационные отчисления и величину налогов, уплачиваемых предприятием из прибыли, которые рассчитываются по формулам (5.9 и 5.10). Коэффициент дисконтирования рассчитан при значении нормативного коэффициента эффективности единовременных затрат E = 0,15. Чистая текущая дисконтированная стоимость в t-ом году расчетного периода определяется произведением величины денежного потока наличности на коэффициент дисконтирования соответствующего года. Данные о потоках наличности позволяют рассчитать накопленный поток наличности (ПН).

Оформленные расчеты приведены в таблице 5.7.

Таблица 5.7 - Расчёт чистого дисконтированного дохода

|

Показатель |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 | |||

|

Единовременные затраты (инвестиции), руб. |

79524.10 |

|

|

|

|

| |||

|

Экономия эксплуатационных затрат, руб. |

|

87665.76 |

87665.76 |

87665.76 |

87665.76 |

87665.76 | |||

|

Амортизационные отчисления, (Na = 20%), руб. |

|

15904.82 |

15904.82 |

15904.82 |

15904.82 |

15904.82 | |||

|

Налог на имущество (2,2% от остаточной стоимости), руб. |

|

1399.62 |

1049.72 |

699.81 |

349.91 |

0.00 | |||

|

Налог на прибыль (20% от налогооблагаемой прибыли), руб. |

|

17253.23 |

17323.21 |

17393.19 |

17463.17 |

17533.15 | |||

|

Чистый доход, руб. |

-79524.10 |

84917.73 |

85197.65 |

85477.58 |

85757.50 |

86037.43 | |||

|

Продолжение таблицы 5.7 | |||||||||

|

Показатель |

2008 |

2009 |

2010 |

2011 |

2013 |

2014 | |||

|

Коэффициент дисконтирования, (Е = 15%) |

1.00 |

0.87 |

0.76 |

0.66 |

0.50 |

0.43 | |||

|

Чистая текущая стоимость (для года t) |

-79524.10 |

73841.50 |

64421.67 |

56202.89 |

42636.64 |

37196.35 | |||

|

ЧТС проекта (NPV) |

-79524.10 |

-5682.59 |

58739.07 |

114941.97 |

157578.60 |

194774.96 | |||

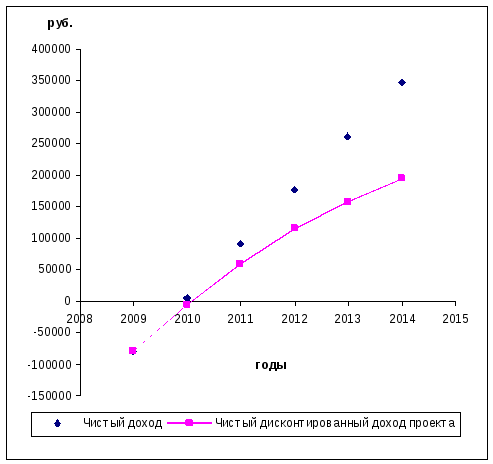

В данном случае, период возврата капитальных вложений определяется графически (рисунок 5.1). Точка пересечения линии NVP и оси абцисс позволяет определить период окупаемости единовременных затрат, который составляет около 2 лет.

Рисунок 5.1 - Профили чистого и чистого дисконтированного дохода

Рисунок 5.2 - Определение внутренней нормы рентабельности

Внутренняя норма доходности определяется из соотношения (5.5). Графический способ расчета ВНР представлен на рисунке 5.2. На графике внутренняя норма доходности представлена пересечением кривой NPV с нулевой линией.

Внутренняя норма рентабельности проекта составляет 40%. Это означает, что, в случае реализации проекта за счёт заёмных средств, размер ставки банковского процента за кредит должен быть не более 40%, в противном случае вложенные средства не окупятся.

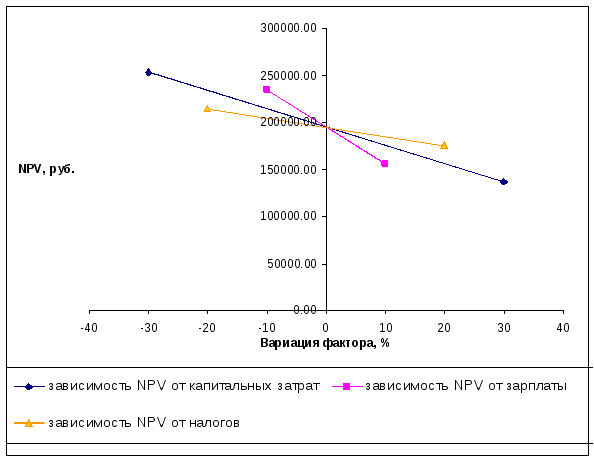

Для выявления устойчивости проекта к риску, необходимо провести анализ чувствительности. В результате экспертной оценки было выявлено, что наиболее нестабильными параметрами, влияющими на эффективность проекта являются:

– капитальные затраты, причем наиболее вероятно их изменение в пределах -30%; +30%,

– заработная плата, -10%; +10%,

– налоги -20%; +20%.

Для этого была построена диаграмма «Паук» (см. рисунок 5.3) – зависимость, отражающая чувствительность NPV к изменению выше указанных факторов.

Рисунок 5.3 - Диаграмма «Паук»

Степень чувствительности проекта к изменению того или иного параметра определяется углом наклона прямой к оси Х. Так как изменения NPV, при заданной вариации параметров, находятся в положительной области, проект не имеет риска.

Исходя из произведенных в данной главе расчетов, можно сделать следующие выводы: автоматизация процесса учета заказов на предприятии ООО «Хайтэк» рентабельна, срок окупаемости инвестиций 2 года, чистая текущая стоимость проекта составляет 194774.96рублей, проект не имеет риска.