страхования. Председатель правления избирается (обычно это министр здравоохранения или его заместитель).

Исполнительный директор Федерального фонда ОМС назначается Правительством РФ, формирует исполнительную дирекцию, которая осуществляет все руководство деятельностью фонда в период между заседаниями правления, решает все вопросы, кроме входящих в исключительное ведение правления. Отчеты фонда предоставляются правительству России.

Территориальные фонды ОМС организуются субъектами Российской Федерации в соответствии с Положением о территориальном фонде ОМС. Задачи фонда аналогичны задачам Федерального фонда – быть распределительно-финансовым и контрольным органом, т. е. получать в соответствии с законом страховые средства, распределять их на оказание медицинской помощи, контролировать их использование ЛПУ по договорам.

Руководство деятельностью территориального фонда осуществляет правление, состоящее из представителей государственных и общественных организаций, субъектов медицинского страхования. Председатель правления избирается. В перерывах между заседаниями правления работой фонда руководит исполнительная дирекция, формирует ее исполнительный директор, назначаемый главой администрации региона.

Для выполнения своих задач территориальные фонды ОМС могут организовывать филиалы в городах и районах, работающие в соответствии с положением, утвержденным исполнительным директором территориального фонда.

В течение переходного периода, если на территориях нет страховых медицинских организаций, имеющих лицензию на проведение ОМС, территориальные фонды и их филиалы могут выполнять функции страховщика при проведении ОМС.

Территориальные фонды ОМС становятся его основными организаторами. В настоящее время действует уже 1200 территориальных фондов и их филиалов (отделений), тогда как число страховых организаций сократилось до 400.

Таким образом, в России, как и в других странах, государство берет под свой контроль организацию ОМС, как часть социального страхования населения.

Важнейшим вопросом организации ОМС является обеспечение определенного порядка уплаты страховых взносов.

Платежи на ОМС неработающего населения производятся органами исполнительной власти с учетом территориальных программ ОМС в пределах бюджетов здравоохранения.

23

Страховые взносы на медицинское страхование работающего населения определяются как установленный процент (в настоящее время 3,6%) фонда оплаты труда, начисленного по всем основаниям, из этих средств установленная часть перечисляется в Федеральный фонд ОМС и определенная часть (3,4%) – в территориальные фонды ОМС. Взносы уплачиваются всеми плательщиками ежемесячно. Учет взносов и контроль за их поступлением осуществляются совместно органами Государственной налоговой службы и фондами ОМС.

В современной модели медицинского страхования в России добровольное медицинское страхование является дополнительным. В дополнение к равному для всех всеобщему ОМС добровольное страхование обеспечивает части граждан возможность получения некоторых медицинских и иных услуг, не вошедших в программы ОМС.

ТЕМА 5. ДЕЯТЕЛЬНОСТЬ СТРАХОВЫХ МЕДИЦИНСКИХ ОРГАНИЗАЦИЙ

По Положению о страховых медицинских организациях, осуществляющих ОМС, в качестве СМО может выступать юридическое лицо любой формы собственности и организации, предусмотренной российским законодательством, и имеющее лицензию на проведение ОМС, выдаваемую Департаментом страхового надзора Минфина РФ.

СМО вправе одновременно проводить обязательное и добровольное медицинское страхование граждан, но не вправе осуществлять другие виды страховой деятельности. При этом финансовые средства по обязательному и добровольному страхованию учитываются СМО раздельно. СМО не имеют права использовать средства, перечисляемые им на реализацию ОМС, в коммерческих целях.

Свою страховую деятельность СМО строят на договорной основе, заключая четыре группы договоров:

1.Договоры страхования с предприятиями, организациями, иными хозяйствующими субъектами и местной администрацией, иными словами, со всеми страхователями, обязанными платить страховые взносы

вТФ ОМС. По таким договорам определяется контингент застрахованных в данной СМО, подтверждением чего является страховой медицинский полис.

2.Договоры с ТФ ОМС на финансирование ОМС населения в соответствии с численностью и категориями застрахованных. Финансирование осуществляется по дифференцированному среднедушевому нор-

24

мативу, который отражает стоимость территориальной программы ОМС на одного жителя и половозрастную структуру застрахованного контингента.

3.Договоры с медицинскими учреждениями на оплату услуг, предоставляемых застрахованным данной СМО гражданам.

4.Индивидуальные договоры ОМС с гражданами, которым также выдается страховой медицинский полис, в соответствии с которым пре доставляется бесплатная медицинская помощь в рамках территори-

альной программы ОМС.

Все взаимоотношения внутри системы ОМС регулируются на основании территориальных правил ОМС, которые должны соответствовать типовым правилам ОМС от 01.12.1993 г., утвержденным Федеральным фондом ОМС и согласованным с Росстрахнадзором.

Таким образом, деятельность СМО представляет заключительный этап в реализации положений ОМС. Ее главной задачей выступает оплата страховых случаев. В связи с этим основными функциями СМО являются:

- участие в выборе и аккредитации медицинских учреждений; - оплата медицинских услуг, предоставляемых застрахованным;

- осуществление контроля за объемом и качеством предоставляемых медицинских услуг, в том числе предъявление регрессных требований и исков медицинских учреждениям по фактам нарушения условий ОМС или причинения ущерба застрахованным;

- формирование страховых резервов: резерва оплаты медицинских услуг, резерва финансирования предупредительных мероприятий и запасного резерва;

- инвестирование временно свободных денежных средств в банковские депозиты и государственные ценные бумаги. Страховая медицинская организация обязана:

- осуществлять деятельность по обязательному медицинскому страхованию на некоммерческой основе;

- заключать договоры с медицинскими учреждениями на оказание медицинской помощи застрахованным по обязательному медицинскому страхованию;

- контролировать объем, сроки и качество медицинской помощи в соответствии с условиями договора;

- защищать интересы застрахованных; - выдавать страхователю или застрахованному страховые медицин-

ские полисы в установленные законодательством сроки.

25

СМО не имеют право отказать страхователю в заключении договора обязательного медицинского страхования, который соответствует действующим условиям страхования.

Территориальные фонды ОМС осуществляют финансирование страховых медицинских организаций по дифференцированным подушевым нормативам в соответствии с заключенными между ними договорами о финансировании ОМС.

Страховые медицинские организации используют полученные от территориальных фондов ОМС по дифференцированным подушевым нормативам средства на оплату медицинских услуг, на формирование резервов, на оплату расходов по ведению дел по обязательному медицинскому страхованию, в т. ч. оплату труда работников, занятых обязательным медицинским страхованием.

При недостатке у страховой медицинской организации средств на Оплату оказанной по договорам на предоставление медицинских услуг по обязательному медицинскому страхованию медицинской помощи территориальный фонд ОМС может предоставить субвенцию в случае полного использования текущих поступлений и средств сформированных резервов.

Страховые медицинские организации призваны осуществлять контроль объема и качества предоставляемых медицинских услуг, а также обеспечивать защиту прав застрахованных, вплоть до предъявление в судебном порядке исков медицинскому учреждению и/или медицинскому работнику на материальное возмещение физического или морального вреда, причиненного застрахованному по их вине.

Контроль качества медицинской помощи проводится в соответствии с действующими на территории субъекта РФ нормативными документами о порядке обеспечения контроля качества, которые разрабатываются на основе Федеральных документов по согласованию с территориальным фондом ОМС, медицинской ассоциацией и ассоциацией страховщиков. По результатам экспертной оценки качества медицинской помощи на медицинское учреждение могут быть наложены финансовые санкции.

Для обеспечения выполнения принятых обязательств по, оплате медицинских услуг застрахованным СМО формирует из полученных от территориального фонда ОМС средств следующие резервы:

-резерв оплаты медицинских услуг;

-запасной резерв;

-резерв финансирования предупредительных мероприятий.

Резерв оплаты медицинских услуг формируется страховой меди-

цинской организацией в случае превышения текущих поступлений над

26

текущими выплатами. Средства этого резерва предназначены на оплату медицинской помощи, оказанной застрахованным в объеме и на условиях территориальной программы ОМС, в течение срока действия договора страхования.

Запасной резерв создается для покрытия превышения расходовала оплату медицинских услуг над средствами резерва оплаты медицинских услуг. Средства данного резерва не должны превышать месячного запаса средств на оплату медицинской помощи в объеме территориальной программы ОМС по отношению к средней величине за предыдущий отчетный период.

Резерв финансирования предупредительных мероприятий форми-

руется страховой медицинской организацией для финансирования мероприятий по снижению заболеваемости среди населения и других мероприятий, способствующих снижению затрат на осуществление тер-

риториальной программы ОМС.

Сумма средств в резерве финансирования предупредительных мероприятий не должна превышать двухнедельного запаса средств на оплату медицинской помощи в объеме территориальной программы ОМС по отношению к средней величине за предыдущий отчетный период.

Таким образом, можно сказать, что все резервы формируются только при избытке текущих поступлений и наличии свободных средств после оплаты представленных лечебно-профилактическими учреждениями счетов и выплаты аванса на предстоящий период.

Временно свободные средства всех резервов могу размещаться в банковских депозитах и инвестироваться в высоколиквидные государственные ценные бумаги. Их размер не должен превышать 50% нормированного страхового запаса.

Следует отметить, что уставной фонд большинства страховых медицинских организаций близок к минимально возможному для регистрации и получения лицензии на тот период времени. Такое положение обусловлено действующим законодательством, которое не предусматривает ответственности страховщиков перед застрахованными в, системе ОМС собственными средствами. Всю ответственность несут территориальные фонды ОМС, а страховщики лишь оплачивают средствами системы ОМС счета медицинских учреждений. В случае превышения суммы счетов медицинских учреждений объема полученных от ТФ ОМС средств страховщик использует сформированные резервы и при их недостаточности обращается за субвенцией в территориальный фонд, не используя при этом собственные средства.

27

Основной задачей страховой медицинской организации является осуществление обязательного медицинского страхования путем оплаты медицинской помощи, предоставляемой гражданам в соответствии с территориальной программой обязательного медицинского страхования и договорами обязательного медицинского страхования.

Внастоящее время для оплаты медицинских услуг используется несколько способов.

Для оплаты лечения в стационарах применяют:

- оплату согласно мете расходов (финансируются 11,2% стационаров на начало 1996 г.);

- среднюю стоимость пролеченного больного (7,5%); - за пролеченного больного по клинико-статистическим группам (КСГ)

или медико-экономическими стандартам (МЭС) (50,4%); - число койко-дней (29,4%); - комбинированный способ оплаты (1,5%).

Оплату лечения в амбулапюрно-поликлинических учреждениях производят:

- по смете расходов (20,3%поликлиник); - по среднедушевому нормативу (16,6 %); - за отдельные услуги (29,5 %); - за пролеченного больного (27,6 %);

- комбинированный способ оплаты (6,0 %).

Внастоящее время не сложилось единой системы оплаты медицинских услуг в системе ОМС. Такое положение характерно для переходного периода в организации ОМС. Наиболее эффективным способом оплаты медицинских услуг на сегодняшний день специалисты считают оплату за пролеченного больного, т. е. законченный, случай лечения.

Основным недостатком в работе страховых медицинских организаций является задержка в оплате медицинской помощи ЛПУ. Среди других недостатков отмечаются:

- финансовые нарушения; - плохо проводится экспертиза качества лечения;

- не выполняются договорные условия с ЛПУ и фондом; - не полностью отработан механизм учета застрахованного населения;

- использование средств на ведение дела по ОМС на другие виды страхования;

- оплата медицинской помощи, не подлежащей финансированию по ОМС, и непредоставление отчетов ТФ ОМС;

- не ведется раздельный учет по финансовым операциям ОМС и добровольного медицинского страхования;

- размещение временно свободных средств, противоречащее дейст-

28

вующим нормативным документам;

-недостаточный уставной фонд СМО и недостатки в оформлении учредительных документов;

-невыполнение договорных обязательств по выдаче полисов населению;

-недостаточная активность при заключении договоров с медицинскими учреждениями;

-некорректные методы взаимодействия;

-монополизация деятельности на отдельных территориях;

-селекция страхового поля;

-недобросовестная реклама.

Одновременно требуется усилить контроль со стороны территориальных фондов ОМС за выполнением страховщиками условий заключаемых ими договоров с территориальными фондами и с медицинскими учреждениями. Существенное развитие должны получить экспертные службы страховщиков по проверкам счетов медицинских учреждений, рационального и целевого использования средств ОМС в ЛПУ и контроля качества медицинской помощи.

Выявление случаев нарушений прав застрахованных, технологий ле- чебно-диагностического процесса, условий договора влечет за собой наложение соответствующих, согласованных в субъекте Федерации финансовых санкций на медицинское учреждение. Механизм финансовых санкций реализуется как неполная оплата стоимости медицинских услуг при окончательных расчетах с лечебно-профилактическими учреждениями.

При этом важно, что основная часть финансовых санкций должна направляться на устранение причин низкого качества лечения (повышение квалификации персонала, развитие материально-технической базы учреждения, приобретение медикаментов и расходных материалов и т. п.).

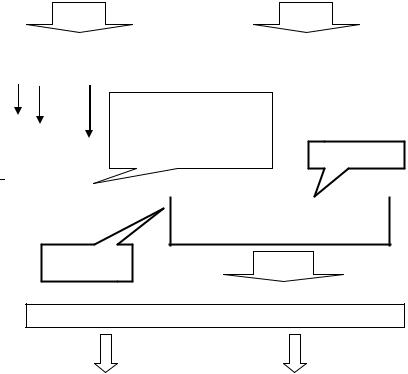

Представленный на рис. 2. механизм функционирования ОМС отражает те принципы организации и финансирования системы, которые были заложены законодательством о медицинском страховании.

29

|

|

|

|

СТРАХОВЫЕ ВЗНОСЫ |

|

ПЛАТЕЖИ ИЗ ГОРОДСКОГО БЮДЖЕТА |

|

|||||||||||||||

|

|

|

|

(3,6%от начисленной заработной платы) |

|

За неработающее население (детей, студентов, пенсионе- |

|

|||||||||||||||

|

|

|

За работающее население учреждений, организаций, |

|

ров, инвалидов, беженцев, лиц БОМЖ и т. д.) |

|

||||||||||||||||

|

|

|

|

предприятий любых форм |

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

ДОГОВОР |

|

|

|

|

ДОГОВОР |

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Территориальный фонд |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

обязательного медицинского страхования |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

по г. Тольятти |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,2% от 3,6% |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

перечисляются |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ТФ ОМС финансирует или Филиалы |

|

в ФФ ОМС |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ТФ ОМС в соответствии с заключен- |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ными договорами о финансировании |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

с учетом половозрастных коэффициен- |

|

|

|

|

|||

|

|

|

|

Страховые |

|

|

|

|

|

|

|

|

тов, среднедушевых нормативов |

Средства на выделение |

||||||||

|

|

|

|

|

|

|

|

|

|

и количества застрахованных |

||||||||||||

|

|

|

|

медицинские |

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

дел СМО или филиала |

||||||||

|

|

|

|

организации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

или филиалы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

ТФ ОМС |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

СМО или ТФ ОМС формируют резервы: |

||||

-Резерв оплаты медицинских услуг

-Запасной резерв

-Резерв финансирования профилактических мероприятий

Договор на оказание |

Финансирование |

|

медицинских услуг |

||

ЛПУ |

||

по ОМС с ЛПУ |

||

|

ОПЛАТА МЕДИЦИНСКИХ УСЛУГ В ЛПУ, ВКЛЮЧЕННЫХ В СИСТЕМУ ОМС

АМБУЛАТОРНЫЙ ФОНД |

|

ГОСПИТАЛЬНЫЙ ФОНД |

- Среднедушевой норматив |

|

- По смете расходов |

- За отдельные услуги |

|

- За пролеченного больного по профилю отделения |

- За пролеченного больного |

|

- По числу проведенных больным койко-дней |

- По смете расходов |

|

- По клинико-статистическим группам |

- По случаю поликлинического обслуживания (СПО) |

|

|

Рис. 2. Общая схема организации и финансирования ОМС в Российской Федерации

30

ТЕМА 6. ДЕЯТЕЛЬНОСТЬ МЕДИЦИНСКИХ УЧРЕЖДЕНИЙ В СИСТЕМЕ МЕДИЦИНСКОГО СТРАХОВАНИЯ

Медицинские учреждений – имеющие лицензии лечебно-профилак- тические учреждения, научно-исследовательские и медицинские институты, другие учреждения, оказывающие медицинскую помощь, а также лица, осуществляющие индивидуально или коллективно медицинскую деятельность. Медицинскую помощь в системе медицинского страхования оказывают медицинские учреждения с любойформой собственности, аккредитованные в установленном порядке. Они являются самостоятельно хозяйствующими субъектами и строят свою деятельность на основе договоров со страховыми медицинскими организациями (ст. 20 закон РФ «О медицинском страховании граждан»).

По лицензии медицинские учреждения реализуют программы добровольного медицинского страхования без ущерба для программ обязательного медицинского страхования.

Медицинские учреждения, выполняющие программы медицинского страхования, имеют право оказывать медицинскую помощь и вне системы медицинского страхования. Заключение медицинским учреждением договора со страховой компанией не означает необходимости прекращения других источников финансирования.

Медицинские учреждения в системе медицинского страхования имеют право на выдачу документов, удостоверяющих временную нетрудоспособность застрахованных.

Медицинские учреждения в соответствии с законодательством Российской Федерации и условиями договора несут ответственность за объём и качество предоставляемых медицинских услуг и за отказ в оказании медицинской помощи застрахованной стороне.

Медицинские учреждения реализуют свою деятельность в системе медицинского страхования на основе договоров со страховыми компаниями на предоставление лечебно-профилактической помощи (медицинских услуг) застрахованному контингенту. Этот договор обязательно должен содержать: наименование сторон, численность застрахованных, виды медицинских услуг, стоимость работ и порядка расчетов, порядок контроля качества медицинской помощи и использования страховых средств, ответственность сторон и иные условия (ст. 23 закона РФ «О медицинском страховании граждан»).

Тарифы на медицинские услуги при ОМС определяются соглашением между страховыми компаниями, органами власти и профессио-

31

нальными медицинскими ассоциациями. Эти тарифы должны обеспечивать рентабельность медицинских учреждений и современный уровень медицинской помощи. Тарифы на медицинские услуги при ДМС устанавливаются по соглашению между страховой компанией и медицинским учреждением (ст. 24 закона РФ «О медицинском страховании граждан»).

В случае нарушения медицинским учреждением условий договора страхования страховая компания вправе частично или полностью не возмещать затраты на оказание медицинских услуг (ст. 27 закона «О медицинском страховании граждан»).

ТЕМА 7. ОСОБЕННОСТИ СИСТЕМЫ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Развитие системы медицинского страхования в России имеет целый ряд особенностей. Во-первых, в большинстве зарубежных стран медицинское страхование, как правило, развивалось в недрах частнопредпринимательского здравоохранения в острой борьбе трудящихся за свои социальные права. И естественно, что основной принцип медицинского страхования – принцип общественной солидарности («Богатый платит за бедного, а здоровый за больного») – в этом случае является достаточно прогрессивным. В России медицинское страхование стало внедряться в систему государственного здравоохранения, причем нередко без учета свойств больших социально-экономических систем, без научно обоснованного и крайне необходимого в. данном случае применения принципов системного и ситуационного подхода.

Немаловажное значение имеет и тот факт, что одним из принципов государственного здравоохранения является бесплатность всех видов медицинской помощи для всего населения страны (ст. 41 Конституции РФ). В этом плане внедрение медицинского страхования в некоторой степени ограничивает права граждан на получение бесплатной медицинской помощи рамками Территориальной программы обязательного медицинского страхования и перечнем видов медицинской помощи, финансируемых из средств бюджета. Отсутствие широкомасштабных исследований по изучению фактических потребностей населения различных регионов в различных видах медицинской помощи и медицинских услугах не позволяет обеспечивать адекватное планирование раз-

32

вития различных служб здравоохранения с учетом реальных потребностей населения. В результате некоторые виды медицинских услуг, бесплатное оказание, которых, закреплено Территориальными программами, становятся малодоступными для большинства населения, а в ряде случаев предоставляются за счет личных средств граждан.

Более того, крайне низкий уровень взносов предприятий (3,6% от фонда оплаты труда) на обязательное медицинское страхование работающего населения и недостаточные платежи из бюджета за неработающее население, по сути, не позволяют обеспечивать полную бесплатность лечебно-диагностических мероприятий, осуществляемых в стационарных и амбулаторно-поликлинйческих учреждениях.

В большинстве зарубежных стран финансирование медицинского страхования осуществляется по классической Бисмарковской модели с привлечением трех основных источников: средств предприятий, бюджета и личных средств граждан. В России последний из указанных источников отсутствует. При этом, с одной стороны, снижается объем средств системы ОМС, а с другой стороны, по сути, нарушается основной принцип ОМС – принцип общественной солидарности. При наличии достаточно развитого теневого рынка во многих отраслях хозяйства имеет место сокрытие налогов и отчисление взносов на ОМС, не соответствующее реальному уровню зарплаты на ряде коммерческих предприятий и практически у всех граждан, осуществляющих индивидуальную предпринимательскую деятельность. В результате не только не происходит ожидаемой компенсации недостаточного уровня платежей за неработающих граждан из бюджета за счет взносов благополучных в финансовом плане предприятий и предпринимателей и те «крохи», которые выделяются на реализацию Территориальной программы ОМС, приходится делить поровну среди наиболее незащищенных в социальном плане контингентов населения и среди групп населения, имеющего достаточно высокий уровень доходов.

Серьезной проблемой является и то, что абсолютно недостаточный объем средств ОМС и, в связи с этим, неадекватное финансирование медицинских учреждений, функционирующих в системе обязательного медицинского страхования, не позволяет в полном объеме предъявлять требования к качеству оказываемой медицинской помощи. А значит, и Проведение жесткого, всеобъемлющего контроля страховщиками в ЛПУ является, не вполне правомерным и нередко вызывает обоснованный протест и противостояние производителей медицинских услуг.

Следствием недостаточного финансирования здравоохранения является не только несоответствие оснащенности лечебно-профилактических учреждений современным требованиям. Неразрешимой и особенно ост-

33

рой проблемой в настоящее время остается низкий уровень Заработной платы медицинских работников, работающих в государственных и муниципальных учреждениях здравоохранения. Введение единой тарифной сетки практически закрепило в законодательном порядке нищету работников здравоохранения. Заработная плата среднего медперсонала и начинающих врачей значительно ниже прожиточного минимума, А ведь медицинские работники не только должны выполнять достаточно большой объем работы, но и обеспечивать высокое качество медицинского обслуживания, которое и контролируется в настоящее время и субъектами ведомственного, и субъектами вневедомственного контроля.

Отсутствие необходимого финансирования здравоохранения и непродуманная политика в области оплаты труда работников важнейшей социальной отрасли приводят к развитию неуправляемого и практически неконтролируемого рынка платных медицинских услуг. Причем финансовое бремя по оплате платных услуг в равной степени несут и обеспеченные, и социально не защищенные пациенты. К тому же у последних, как правило, потребности в различных медицинских услугах выше, а расходы на получение медицинской помощи и приобретение медикаментов в ряде случаев превышают уровень их доходов. Таким образом, имеет место далеко не лучший вариант компенсации, официально отсутствующего взноса населения на ОМС насильственным «втягиванием» пациентов в рынок платных услуг.

Еще одной весьма существенной проблемой системы ОМС в РФ являются чрезмерно большие обязательства государства по обеспечению граждан бесплатной медицинской помощью. Если обязательства государства оказываются всеобъемлющими, то это означает необходимость, как минимум, финансировать существенную сеть государственных и муниципальных лечебно-профилактических учреждений так, чтобы они могли продолжить оказывать те бесплатные медицинские услуги населению, структура которых сложилась исторически. Но тогда порождается дисбаланс между обязательствами государства в сфере здравоохранения и их финансовым обеспечением, который автоматически увеличивается по мере сокращения объемов финансирования здравоохранения по сравнению с величиной, необходимой для обеспечения нормальных условий деятельности существующей сети лечебно-профилакти- ческих учреждений.

Сохранение дисбаланса между государственными обязательствами в сфере ОМС и реальными финансовыми потоками оказывает разрушительное воздействие на всю систему здравоохранения. В ситуации, когда объем финансирования в реальном выражении уменьшается, средства «размазываются» по действующим медицинским учреждение ям и

34

направляются в первую очередь на оплату труда, и коммунальных услуг. Такая политика финансирования здравоохранения типична для государств, бюджетные возможности которых сокращаются.

Проблему устранения дисбаланса между обязательствами государства и их финансовым обеспечением можно решить двумя путями: либо пересмотреть обязательства государства, либо добиться перераспределения общественных ресурсов в пользу здравоохранения и/или обеспечить более эффективное использование имеющегося ресурсного потенциала.

Анализируя аспекты финансовой устойчивости системы обязательного медицинского страхования, следует отметить влияние таких факторов, как объем взносов за работающее и неработающее население, количество зарегистрированных плательщиков, программа обязательного медицинского страхования и ее стоимость, размер региональных дифференцированных подушевых нормативов, себестоимость медицинских услуг, коэффициент индексации тарифов на медицинские услуги, способы оплаты медицинской помощи, эффективность крединоинвестиционной политики территориальных фондов обязательного медицинского страхования и страховых медицинских организаций, величина страховых резервов.

Из-за недостаточной проработанности нормативно-правовой базы в ходе широкомасштабного введения обязательного медицинского страхования в России возникло множество коллизий: отсутствие развитой системы обоснованных и детализированных нормативов, издержки оказания различных медицинских услуг – отсутствие медицинских стандартов для клинико-статистических групп заболеваний, которые должны выражать требования к объему и качеству медицинской помощи и служить основой для определения тарифов на медицинские услуги. Кроме того, юридическая и финансовая самостоятельность Территориальных фондов вовсе не означает бесконтрольности их деятельности со стороны, как властных структур, так и общественности. Между тем сфера ответственности фондов, круг их полномочий, процедуры контроля за их деятельностью не были четко определены ни федеральными, ни местными органами власти.

Права и ответственность органов здравоохранения и фондов ОМС не были четко разграничены. Эта проблема усугубилась вследствие неполного введения системы ОМС: органы управления продолжают финансировать деятельность медицинских учреждений наряду с фондами ОМС. Все это обусловило столкновения, доходившие до открытой конфронтации в отдельных регионах, между органами здравоохранения и

территориальными фондами ОМС.

35

Практика внедрения ОМС в субъектах РФ показывает, что в настоящее время полного соответствия функционирующей территориальных систем ОМС требованиям законодательства пока не удается. На сегодняшний день можно назвать четыре варианта организации ОМС в различных субъектах Федерации.

Первый вариант в основном соответствует законодательной базе и наиболее полно учитывает основные принципы реализации государственной политики, в области медицинского страхования. Средства от страхователей (предприятий и органов исполнительной власти) поступают на счет ТФОМС. Фонд аккумулирует собранные средства и по заключении договоров со СМО переводит этим организациям причитающиеся им доли на финансирование ОМС. СМО непосредственно работают с медицинскими учреждениями и населением. Наибольшие проблемы при такой организации ОМС возникают при заключений договоров на страхование населения.

Законодательством заложены два принципа заключения таких договоров: либо с местной администрацией, либо с работодателями. К сожалению, в настоящее время заключение производственных страховых договоров непосредственно между работодателями и СМО не получило должного распространения. В основном заключением договоров на страхование занимаются представители местной администрации, что выводит основных плательщиков страховых взносов – работодателей из сферы контроля за выполнением ОМС и выбора медицинских учреждений для своих работников. По первому варианту функционируют системы ОМС в 19 субъектах Российской Федерации, охватывающих более 30% населения: города Москву, Санкт-Петербург, Вологодскую, Московскую, Калининградскую, Новосибирскую, Кемеровскую области, Ставропольский край и некоторые другие.

Второй вариант представляет комбинированную систему ОМС. Это означает, что страхованием граждан (выдачей полисов и финансированием медицинских учреждений) занимаются не только СМО, но и филиалы ТФОМС. Это наиболее распространенная схема организации ОМС, которая охватывает 36 субъектов РФ, или 44,8 % населения.

Третий вариант характерен полным отсутствием в системе ОМС страховых медицинских организаций. Их функции взяли на себя ТФОМС и их филиалы. Такая организация ОМС сложилась в 17 субъектах Российской Федерации и охватывает 15 % населения. Выполнение ТФОМС всех функций в рамках ОМС предлагается многими специалистами в качестве основного принципа возможного реформирования ОМС. Однако в настоящее время в этих субъектах не наблюдается существенных улучшений в области медицинского обслуживания. Скорее наоборот, та-

36

кая организация ОМС связывается со слабым социально-экономическим развитием региона.

Четвертый вариант характеризуется отсутствием в регионах ОМС как такового в принципе. В этих субъектах Российской Федерации ОМС выполняется только в части сбора страховых взносов за работающее население. Распоряжаются же собранными средствами местные органы управления здравоохранения, напрямую финансируя медицинские учреждения. Такое положение характерно для 17 регионов и охватывает 9,2% населения страны: республики Северного Кавказа, Восточно-Си- бирский регион, Смоленскую, Кировскую, Нижегородскую области и др.

Как показывает опыт, механизм реализации закона РФ «О медицинском страховании граждан РФ» сложен и несовершенен, его исполнение затрудняется в силу объективных и субъективных причин. Общее экономическое неблагополучие в стране, пассивная позиция региональных органов власти, попытки консолидации средств Территориальных фондов, недостаточная, величина установленного тарифа страховых взносов на обязательное медицинское страхование, неплатежи органов исполнительной власти за неработающее население – все это является тормозом в реформировании системы здравоохранения.

В целом, несмотря на, трудности, введение обязательного медицинского страхования обеспечило сохранность системы здравоохранения в условиях нестабильного экономического положения. Фонды обязательного медицинского страхования обеспечивают сбор, аккумуляцию, контроль за поступлениями страховых взносов и платежей, их целевое использование на финансирование медицинской помощи гражданам России. Новая система обеспечила предоставление минимума бесплатной медицинской помощи в рамках территориальных программ обязательного медицинского страхования, позволила установить вневедомственный контроль за качеством лечебно-диагностического процесса, начать структурную перестройку здравоохранения в соответствии с потребностями населения и перейти к более рациональному использованию ресурсов в рамках лечебно-профилактических учреждений.

Факты свидетельствуют, что функционирование системы обязательного медицинского страхования качественно изменило систему финансовых отношений государства с лечебными учреждениями. В России создается рынок медицинских услуг при условии усиления ответственности персонала за результаты своей работы.

37

ТЕМА 8. ОТНОШЕНИЕ НАСЕЛЕНИЯ Г. ТОЛЬЯТТИ К СОВРЕМЕННОМУ СОСТОЯНИЮ

СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

Переход к рыночной экономике вызвал принципиальные изменения

всоставе потребителей медицинских услуг в России. Это связано с экономической поляризацией социальных групп и слоев населения, исключающей возможность однообразного похода к организации медицинского обслуживания. Вместе с тем необходимо отметить, что введение системы медицинского страхования проводилось разрозненно на территории РФ. В первое время не существовало единых форм и методов проведения медицинского страхования, не были разработаны положения, рекомендации, следовательно, отсутствовали и критерии контроля качества медицинской помощи.

На основе исследований, проведённых в городе Тольятти на тему «Горожане и работники медицинских учреждений о положении в здравоохранении г. Тольятти» (1995 г.), а также по результатам исследования спроса на услуги ДМС в г. Тольятти проведённого в 2004 г., объектом которых явилась система обязательного и добровольного медицинского страхования территориального уровня, были проанализированы репрезентативные данные о потребителях медицинских услуг

вг. Тольятти.

На начало 2004 года общая численность застрахованных по договорам ОМС составила 891116 (жители городов Тольятти, Жигулёвск, Октябрьск, Ставропольского, Сызранского, Шигонского районов Самарской области). Основную часть застрахованных составляют работающие – 37,26%; наименьшую группу составляют безработные – 0,9%

При введении медицинского страхования как работники медицинских учреждений, так и жители города признавали кризис системы здравоохранения. При чём 84,7% медицинских работников видели этот кризис в недостатке финансирования; из них 91,2% отметили недостаток финансирования из госбюджета. В качестве других причин кризиса были названы: отток кадров – 23,9% опрошенных, некомпетентность руководства медучреждений – 20,9%. В настоящее время ситуация аналогична.

Следует отметить критичность оценки медперсоналом медицинской помощи, оказываемой населению. Как хорошее его оценили всего 13,4% медиков, как удовлетворительное – 61,4%. Среди опрошенных жителей города качеством лечения «удовлетворены вполне» 28,6%, «частично удовлетворены» – 50%. В настоящее время медицинские ра-

38

ботники заявляют, что качество медицинской помощи хорошее, но оно могло бы быть лучше, благодаря большей мотивации специалистов и оснащению ЛПУ необходимой аппаратурой.

Только 13% медицинских работников ответили, что страховая медицина по сравнению с существовавшей ранее более прогрессивна и работать в условиях страховой медицины стало легче. Характерно, что о нейтральной и негативной позиции медиков заявили около 1/2 опрошенных: 48% респондентов отметили, что страховая медицина не обладает особыми преимуществами перед существовавшей системой здравоохранения и работать в условиях страховой медицины стало тяжелее (что связано с неоправданным ростом отчетности, напряженностью в отношениях пациентов и медработников; это и не скоординированность страховых компаний и системы здравоохранения, и ухудшение мате- риально-технического и финансового обеспечения и др.).

Состояние медобслуживания в г. Тольятти во многом определяется наличием системы оказания платных медицинских услуг: их объемом, соответствием спросу, качеством, упорядоченностью взимаемой платы. Результаты исследования этой системы позволяют дать ей следующие характеристики. В 1995г. в оказание платных медицинских услуг было вовлечено 29,4% опрошенных медработников. Могли бы оказывать платные услуги при определенных условиях – 30,5% опрошенных. Конечно, главный мотив вовлечения медработников в оказание платных услуг – материальная заинтересованность, возможность увеличения заработка. В настоящее время вовлечённость медицинских работников в оказание платных услуг значительно возросла. В оценке населением различий в качестве платных и бесплатных услуг медицины ответы распределились почти поровну: отличия в качестве есть –

47,7%; нет – 51,2%.

На данный вопрос, в результате проведённого мной экспертного опроса, заместитель гл. врача по медицинской части Поликлиники №1 Мякотных Л. Н. ответила следующее: « ... качество оказания платных и бесплатных медицинских услуг, к сожалению, отличается, но этого быть не должно ... отличие состоит и в отношении медицинского персонала к пациентам, и в комфорте, и во времени, которое больной тратит на получение медицинской услуги...».

За 9 лет отношение населения к медицинскому страхованию изменилось, но остаётся также противоречивым. Так 73% опрошенных отметили, что на помощь государства не рассчитывают. Согласны с тем, что современная платная медицина – это «чистое вымогательство денег у населения, не обеспечивающее качественное лечение» 59%. В то же время 51% респондентов согласны с тем, что платная, в разумных

39

пределах, медицина – это единственная современная форма качественного медицинского обслуживания.

В данном случае следует отметить, что 32% опрошенных заявили, что совокупный месячный уровень дохода их семьи составляет от 7001 до 10000 рублей. Если же произвести перерасчёт доходов на каждого человека, тогда среднедушевой ежемесячный доход всех опрошенных составит 3597 рублей. Какая сумма от этого дохода останется на «здоровье», можно предположить.

Ситуацию с добровольным медицинским страхованием в городе Тольятти можно охарактеризовать следующим. В настоящее время полисы ДМС имеют 12% населения города трудоспособного возраста (из них 58% -работники ОАО «Автоваз»). Количество семей, в которых по договору ДМС застрахованы оба родителя и ребёнок составляет 1% от опрошенных. Основную часть составляют семьи, где застрахован один член семьи (88%).

Наиболее востребованными среди респондентов, имеющих полис ДМС, были названы следующие медицинские страховки (предлагалось выбрать несколько вариантов ответов):

1.Амбулаторное обслуживание – 67%;

2.Стационарное обслуживание – 57%;

3.Экстренная скорая помощь – 24%;

4.Семейный врач – 5%;

5.Полный комплекс – 2%.

На уровне государства спрос на услуги ДМС аналогичен Как видно наибольшим спросом пользуются первые три вида меди-

цинской помощи. Парадоксальным является то, что предоставление этих видов медицинской помощи предусмотрено Территориальной программой государственных гарантий оказания населению Самарской области бесплатной медицинской помощи. Следовательно, население за оказание данной медицинской помощи вынуждено платить дважды.

Среди респондентов, не имеющих полис ДМС (82%) не намерены его приобрести, потому что не видят смысла в страховании – 44%, нет достаточной информации о ДМС – 27%, не доверяют страховым компаниям – 24%.

По сравнению с опросом 2000г. удовлетворенность населения качеством предоставляемой медицинской помощи снижается.

Медицинская помощь полностью не удовлетворяет треть населения независимо от пола, образования, возраста и рода занятий. Это не означает, что остальных этот уровень полностью удовлетворяет. Судя по опросам, больше всего претензий к вниманию со стороны медперсонала, далее – организация приема пациентов, качество медицинского об-

40

служивания, квалификация врачей и, наконец, работа медицинского учреждения в целом. Три года назад ряд выглядел так: качество обслуживания, организация приема пациентов, внимание со стороны медперсонала и квалификация врачей.

Пожилые люди наиболее не удовлетворены вниманием со стороны медперсонала, по остальным позициям они высказываются наиболее доброжелательно. В первую очередь критичны по отношению к уровню квалификации врачей, к организации приема пациентов и к качеству медицинского обслуживания лица младшей и первой средней возрастных групп.

Несмотря на огромное число неудовлетворенных медицинским обслуживанием, всего 12% обращались с жалобами по этому поводу. В основном это люди, имеющие неважное здоровье, относительно молодые, работающие в коммерческих структурах или госбюджетной сфере. Основная масса неудовлетворенных медицинской помощью не работает. Отсутствие жалоб объясняется несколькими причинами, главные из которых – незнание своих прав и нежелание портить отношения с медперсоналом, за помощью к которому рано или поздно придется обращаться.

Система медицинского страхования имеет возможность вписаться в рыночные отношения лишь при строгом соблюдении интересов всех взаимодействующих сторон и, в первую очередь, предоставителя медицинских услуг -медицинского учреждения. Если врач будет заниматься лечением сложных заболеваний, а получит зарплату как за лечение банального ОРЗ, то система вступит в противоречие сама с собой, и вольно или невольно возникнет теневой рынок медицинских услуг, который будет недоступен большинству населения (что уже имеет место). Гармонизация интересов всех субъектов обязательного медицинского страхования возможна только при учете всех обстоятельств,

вкоторых функционируют эти субъекты, и, прежде всего, население как потребитель услуг ОМС.

Поскольку медицинская помощь в государственных медицинских учреждениях многих не удовлетворяет, а улучшить ее качество с помощью лишь предъявления жалоб пока не удается, люди пытаются решить свои проблемы с помощью платной медицины. В платные медицинские учреждения обращается население весьма состоятельное.

Около половины населения, так или иначе, оплачивает медицинские услуги за свой счёт. Говорить о бесплатной медицинской помощи

вэтих условиях не корректно. Несмотря на то, что в п. 1 ст. 41 Конституции РФ говорится о предоставлении медицинской помощи в государственных и муниципальных учреждениях здравоохранения бес-

41

платно, «платить за своё здоровье приходится на каждом шагу: официально, неофициально и просто благодарности ради».

Выражение благодарности доктору за оказанную медицинскую услугу в виде подарка существовало всегда. Но сегодня ситуация представляется совершенно иной. Рынок нелегальных платных медицинских услуг можно объяснить низкой заработной платой врача, несоответствием системы оплаты труда медперсонала условиям рыночных отношений.

Трудно определить причину, но нельзя не зафиксировать факт, что среди лиц, не имеющих страхового полиса, число тех, кто считает свое здоровье хорошим, значительно больше, чем среди имеющих этот полис. Естественно, что первые значительно реже обращаются за помощью в медицинские учреждения. Но, как показывают данные исследований, более редкое обращение за помощью в медицинские учреждения лиц, не имеющих страхового полиса, объясняется и тем, что его отсутствие явилось причиной отказа в медицинской помощи. Кроме того, приводились факты отказа больным из-за «преклонного возраста», «хронического отсутствия талонов к врачу», «отсутствия места в стационаре», «черствости персонала», «отсутствия лекарств». Все это указывает на то, что население не информировано и не умеет пользоваться правами, предоставляемыми ему системой ОМС.

К сожалению, информированность застрахованных очень низкая, несмотря на комплекс мероприятий, направленных на доведение информации об ОМС до населения. Лишь незначительная часть респондентов с уверенностью заявляет о знании прав, гарантируемых системой ОМС, треть отмечает, что не уверена в своих знаниях. Остальные считают, что знают их плохо или не знают. Разумеется, среди тех, кто не имеет страхового полиса, число осведомленных о правах застрахованных значительно меньше.

Осведомленность населения по вопросам обязательного медицинского страхования еще явно недостаточна. Практически возможность выбора врача у больных отсутствует. Даже имея полис ОМС, 70% обращаются к тому врачу, к которому направляет регистратура. Возражающих против правила пока мало. Немногие пациенты сначала расспрашивают знакомых о том, к кому из врачей лучше обратиться, консультируются по данному вопросу у других медработников, некоторые даже собирают сведения о враче из разнообразных источников, но таких – единицы.

Помимо выражения неудовлетворённости респонденты во время опроса высказывали и предложения о необходимости таких услуг как:

- Юридическая поддержка при защите интересов по вопросам медицинского обслуживания в суде – 87%.

42