інкасаціїСередній строк

=

![]()

Коефіцієнт обертаємості товарно-матеріальних запасів – це показник відносної швидкості руху запасів і продажу. Він розраховується за формулою:

Коефіцієнт

оберта-ємості товарно-матеріальних

запасів

![]() .

.

(61)

Коефіцієнт окупаємості основного капіталу вимірює, за який час сукупна виручка покриває вартість капітальних активів, таких, як будинки, спорудження і обладнання. Він розраховується за формулою:

Коефіцієнт

окупаємості основного капіталу

![]() .

.

(62)

Практичні завдання

Задача 1

Проаналізувати фінансовий стан корпорації щодо її забезпечення фінансової стійкості за даними бухгалтерської звітності (Додаток А, Б)

Задача 2

Проаналізувати фінансовий стан корпорації щодо її інвестиційної привабливості за даними бухгалтерської звітності (Додаток А, Б).

Змістовий модуль 2. Дослідження процесу управління фінансовими ресурсами корпорації

Практичне заняття № 2

Тема 4. Фінансовий ринок та призначення корпоративних фінансів

Мета заняття: оцінка діяльності корпорацій на фінансовому ринку.

План заняття

Закріпити теоретичні знання щодо оцінки діяльності корпорації на фінансовому ринку.

Оцінка доходу, дохідності та прибутковості цінних паперів (акцій, облігацій).

Обладнання: методичні вказівки до виконання практичної роботи, калькулятори, законодавча база.

Методичні рекомендації до практичного заняття

Привабливість цінних паперів (ЦП) визначається їх ринковістю, прибутковістю і економічною ефективністю інвестицій. Дохідність характеризується легкістю реалізації ЦП на ринку. Прибутковість характеризує величину фінансового результату по відношенню до витрат на його реалізацію і ставленням отриманого доходу за ЦП до витрат на її придбання. Економічна ефективність інвестицій означає вибір найбільш привабливого портфеля ЦП з усіх запропонованих.

Для кожного цінного паперу можна розрахувати дохід і прибутковість. Розрізняють поточні дохід і прибутковість, і кінцевий дохід і прибутковість.

Дохід - це величина грошових коштів, яку отримує власник цінного паперу протягом певного періоду часу.

Прибутковість - це відносна величина, що розраховується як відношення доходу до витрат, які його визначають.

Поточні дохід і прибутковість враховують тільки дохід за дивідендами або відсотками протягом року і, в окремих випадках, - дисконт. Вони не враховують прибуток або збиток від продажу цінних паперів.

Кінцевий дохід і розрахована на його основі прибутковість визначається за весь період обігу цінного паперу та враховують не тільки дохід за дивідендами або відсотками, але і прибуток (збиток) від зміни ціни перепродажу цінних паперів.

Нижче наведені формули, необхідні для розрахунку доходу та дохідності акцій та облігацій.

1. Визначення доходу і прибутковості по облігаціях.

Дохід за облігаціями встановлюється у вигляді фіксованого відсотка від номінальної її вартості. Виплата доходу за облігаціями, як правило, проводиться за відрізним талонами (купонам), на яких вказується конкретна величина відсотка, яку називають купонною ставкою. Вона є постійною величиною.

Поточний дохід за облігаціями дорівнює:

Дт = Кс х Цн / 100; (63)

де:

Кс - купонна ставка (%);

Цн - номінальна ціна цінного паперу (грн.).

Якщо раніше куплені облігації продаються за ціною нижче номінальної, вони називаються дисконтними. Погашаються такі облігації за номінальною вартістю. Різницю між номінальною ціною і ринковою називають дисконтом. Таким чином, якщо інвестор придбав облігації за новою ціною, яка менше номінальної, а погашаються вони за номінальною, то він отримає дохід у вигляді дисконту:

Дd = d * Цн / 100, або Дd = Цн – Цр, (64)

де:

d - дисконтна ставка (%);

Цн - номінальна ціна цінного паперу, грн;

Цр - ринкова ціна цінного паперу, грн.

Розмір дисконту розраховується:

D = (Цн - Цр) * 100 / Цн (%). (65)

В окремих випадках дохід інвестора складається з доходу по відсотках і доходу за дисконтом:

Дт заг. = Дт + Дd; (66)

де:

Дт - дохід по купонною ставкою (грн).

Підставляючи значення Дт і Дd отримаємо:

![]() .

(67)

.

(67)

Дохід за дисконтом входить до складу поточного доходу в тому випадку, коли боргове зобов’язання (облігація) має термін обігу не більше 1 року.

Поточна дохідність дорівнює:

![]() ,

(68)

,

(68)

де:

Дот - поточна прибутковість, (%);

Дт - поточний дохід, грн.;

Цр - ціна покупки облігації, грн.

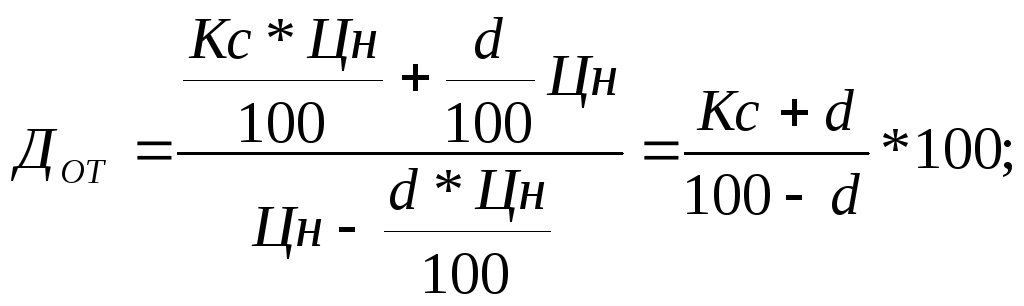

Враховуючи те, що ринкова ціна (ціна покупки) дорівнює номінальній за вирахуванням дисконту, поточна прибутковість дорівнює:

![]() ,

(69)

,

(69)

Підставляючи значення Дт як доходу по відсотках (1) і Дd (2), отримаємо:

(70)

(70)

Якщо дохід визначається тільки величиною дисконту (Кс = 0), то поточна прибутковість дорівнює:

![]() .

(71)

.

(71)

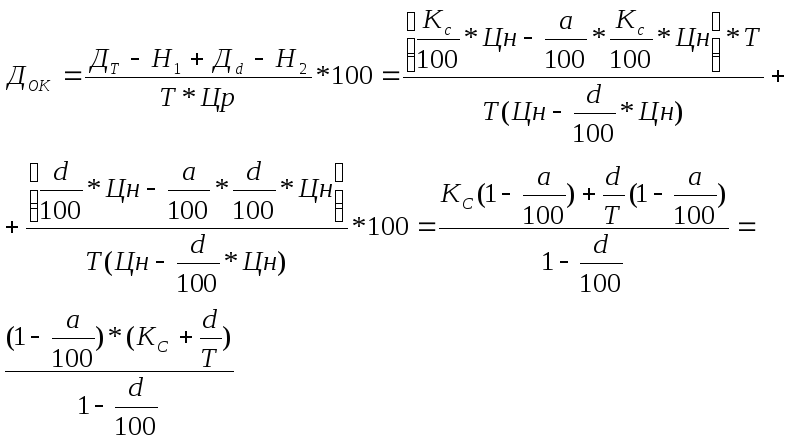

Кінцева середньорiчна прибутковість розраховується на основі загального середньорічного кінцевого доходу за весь період обігу:

![]() (72)

(72)

де:

Док - загальна кінцева прибутковість,%;

До - загальний дохід, кінцевий, за весь період обігу, грн.;

Т - період обертання облігації, років.

Кінцевий загальний дохід (за весь період обігу) по облігації дорівнює:

![]() (73)

(73)

Середньорічний дохід дорівнює:

![]() (74)

(74)

Підставимо значення Дт / Т в формулу (11), отримаємо:

(75)

(75)

Якщо інвестор отримує дохід від перепродажу облігацій іншому інвестору, він отримує дохід у вигляді різниці цін купівлі і продажу. Кінцева прибутковість першого інвестора при цьому дорівнює:

![]() (76)

(76)

де:

До - Загальний дохід за весь період обігу облігацій, грн.;

Д% - дохід (за відсотками) за весь період обігу, грн.;

![]() -

дохід від перепродажу облігацій, грн.

-

дохід від перепродажу облігацій, грн.

![]() (77)

(77)

![]()

де:

Цпр - ціна продажу облігацій. грн.;

Цр - ціна покупки (ринкова) грн.;

Підставимо значення Д% і Дпп в формулу, отримаємо:

(78)

Значний вплив на прибутковість надають податки, сплачувані з доходів за цінними паперами. З метою врахування впливу податків розраховують показники поточної і кінцевої прибутковості з урахуванням оподаткування. При цьому податки вичитуються з доходів.

Поточна прибутковість з урахуванням оподаткування дорівнює:

![]() (79)

(79)

де:

HI - сума податку, грн.;

Дт - поточний дохід, грн., (Кс/100 * Цн).

Величина податку в даному випадку розраховується наступним чином:

![]() (80)

(80)

де: а - податкова ставка,%.

Ринкову ціну можна представити як добуток номінальної ціни і коефіцієнта ринкової ціни:

Цр = Цн * К (81)

де: К - коефіцієнт ринкової ціни облігацій у порівнянні з номінальною, частки.

Поточна прибутковість при цьому дорівнює:

Якщо в процесі купівлі-продажу ціна облігації знижена (дисконт) поточна прибутковість інвестора дорівнює (при терміні обігу до одного року):

Величина податку дорівнює:

![]()

Якщо кредитор отримав дохід відповідно до відсотка і отримав дохід за дисконтом, кінцева прибутковість з урахуванням оподаткування дорівнює:

де:

Н1 - величина податку на дохід по відсотках (по купонною ставкою), грн.;

Н2 - Величина податку на прибуток за дисконтом, грн.

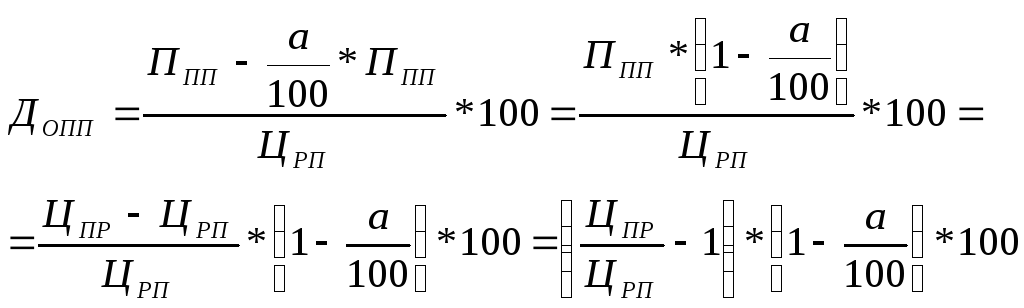

Якщо інвестор продає облігації не отримавши дохід за відсотками або за дисконтом, його прибутковість визначається прибутком від перепродажу. Прибутковість від перепродажу дорівнює:

![]() (82)

(82)

де:

![]() -

прибуток від перепродажу, грн.;

-

прибуток від перепродажу, грн.;

![]() -

ціна ринкова у момент покупки облігації,

грн.

-

ціна ринкова у момент покупки облігації,

грн.

Прибуток від перепродажу дорівнює:

![]() (83)

(83)

де:

![]() -

ціна продажу, грн.;

-

ціна продажу, грн.;

![]() - ціна

покупки (ринкова у момент покупки

облігації), грн.

- ціна

покупки (ринкова у момент покупки

облігації), грн.

![]()

Прибутковість

від перепродажу з урахуванням оподаткування

дорівнює:

29)

2. Визначення доходу і прибутковості по акйіям.

Дохід по акціях виплачується у вигляді дивідендів на підставі дивідендної ставки. Дивідендна ставка не є постійною величиною, а залежить від результатів фінансово-господарської діяльності елемента, прибутковості його роботи.

Дохід по акціях дорівнює:

![]() ;

(84)

;

(84)

де

Да - величина доходу (дивіденду) по акції, грн.;

Д - дивідендна ставка,%.

Поточна дохідність акції розраховується на підставі дивідендного доходу і витрат на покупку акції:

![]() ;

;

(85)

де

Дта - поточна прибутковість акції,%;

Д - дивідендна ставка,%

![]() -

ціна покупки (ринкова) акції, грн.

-

ціна покупки (ринкова) акції, грн.

Володіючи акціями, інвестор може отримати додатковий дохід (прибуток), продавши їх на вторинному ринку. Кінцева прибутковість при цьому дорівнює:

![]() (86)

(86)

де

Дка- кінцева прибутковість по акції,%;

До- загальний дохід за акцією за весь період обігу, грн.

![]() ;

(87)

;

(87)

де

![]() -

прибуток від перепродажу акції, грн.

-

прибуток від перепродажу акції, грн.

![]() ;

(88)

;

(88)

де

![]() - ціна

продажу акції, грн.;

- ціна

продажу акції, грн.;

![]() - ціна

покупки акції, грн.;

- ціна

покупки акції, грн.;

Т - час, протягом якого акція перебувала у її власника (років).

Якщо інвестор продав акції, не отримавши дивіденди, прибутковість акції дорівнює:

![]() (89)

(89)

де:

![]() - прибуток

від перепродажу акції, грн.;

- прибуток

від перепродажу акції, грн.;

![]() - Ціна

покупки акції, грн.;

- Ціна

покупки акції, грн.;

Т - період обертання акції, років.

Повна дохідність капіталу, вкладеного в акції протягом року (Т = 1) дорівнює:

(90)

де:

![]() - ціна

акції на початок року, грн.;

- ціна

акції на початок року, грн.;

![]() -

ціна акції на кінець року, грн.

-

ціна акції на кінець року, грн.