Змістовий модуль 3. Розробка та реалізація інвестиційних проектів

Практичне заняття 2.

Тема 8. Обґрунтування доцільності інвестування

|

Мета заняття: |

засвоєння, закріплення, поглиблення та систематизація знань про теорію процента і визначення майбутньої вартості грошей, а також про оцінку ефективності інвестицій. |

План заняття

|

|

|

Обладнання:

Методичні вказівки до виконання практичної роботи.

Калькулятори.

Контрольні завдання.

Методичні рекомендації до практичного заняття

Практичне заняття передбачає знання термінів і понять з цієї теми. Для закріплення отриманих знань корисно розв’язати задачі.

Фінансовим інструментом інвестиційного рину є депозитні вклади. Тому важливим є вивчення майбутньої вартості грошей і чинників які на неї впливають.

Сума простого відсотку обчислюється за такою формулою:

|

|

де І – сума відсотку за певний період часу;

Р – початкова сума грошового внеску;

n – кількість періодів, за якими здійснюється розрахунок відсоткових платежів;

і – ставка відсотку, що використовується (десятичний дріб).

Майбутню вартість грошей, дисконтовану по простих відсотках, визначають за формулою:

|

S = Р * і (4) |

|

або |

|

S = Р * (1 + nі) (5) |

де Р – початкова сума грошового внеску;

n – кількість періодів, за якими здійснюється розрахунок відсоткових платежів (кількість місяців, кварталів, років);

і – ставка відсотку, що використовується (десятичний дріб).

Множник (1 + nі) є коефіцієнтом дисконтування суми простих відсотків. Його значення завжди повинно бути більше одиниці.

Складний відсоток – це сума прибутку, яка утворюється в результаті інвестування грошей за умови, що сума нарахованого простого відсотка не виплачується наприкінці кожного періоду, а приєднується до суми основного внеску й у наступному платіжному періоді сама приносить прибуток.

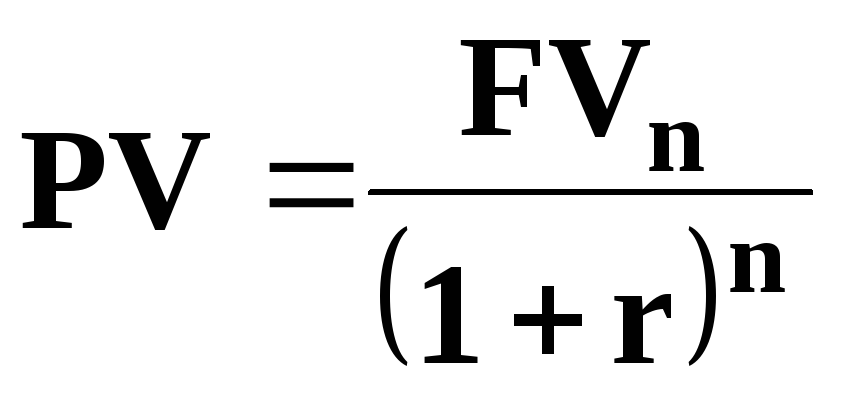

Основна формула теорії відсотків визначає майбутню вартість грошей. Майбутня вартість грошей – сума інвестованих у дійсний момент коштів, у якому вони перетворяться через визначений період часу з урахуванням визначеної процентної ставки. Визначення майбутньої вартості грошей пов'язане з процесом нарощення цієї вартості:

|

|

|

де PV – дійсне значення вкладеної суми грошей,

FV – майбутнє значення вартості грошей,

n – кількість періодів часу, на який провадиться вкладення,

r – норма прибутковості від укладення.

Дійсна (сучасна) вартість грошей – сума майбутніх грошових надходжень, наведених з урахуванням визначеної процентної ставки до дійсного моменту часу. Визначення дійсної вартості грошей пов'язане з процесом дисконтування.

Дійсне (сучасне) значення визначеної майбутньої суми грошей визначається за допомогою формули:

|

|

|

,

(7)

,

(7)яка є простим обертанням попередньої формули.

Номінальна сума коштів – це оцінка цієї суми без урахування зміни купівельної спроможності грошей (гроші на руки).

Реальна сума коштів – це оцінка цієї суми з урахуванням зміни купівельної спроможності грошей у зв'язку з процесом інфляції.

Напрямки використання:

при коригуванні нарощеної вартості коштів;

при формуванні ставки відсотку використовується для нарощення і дисконтування;

при прогнозуванні рівня прибутків від інвестицій, що враховують темпи інфляції.

У процесі оцінки інфляції використовуються два основних показники:

темп інфляції Т, що характеризує приріст середнього рівня цін у розглянутому періоді – виражається десятковим дробом;

індекс інфляції I (зміна індексу споживчих цін), що дорівнює 1 + Т.

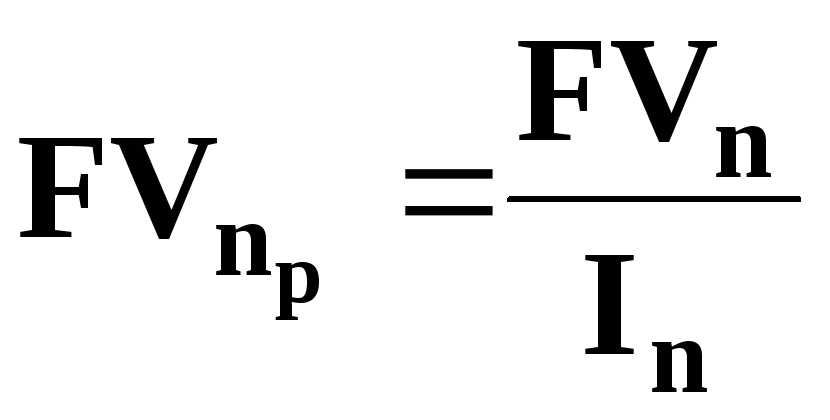

Коригування нарощеної вартості з урахуванням інфляції:

|

|

|

,

(8)

,

(8)

де

![]() –

реальна майбутня вартість грошей,

–

реальна майбутня вартість грошей,

![]() –номінальна

майбутня вартість грошей з урахуванням

інфляції.

–номінальна

майбутня вартість грошей з урахуванням

інфляції.

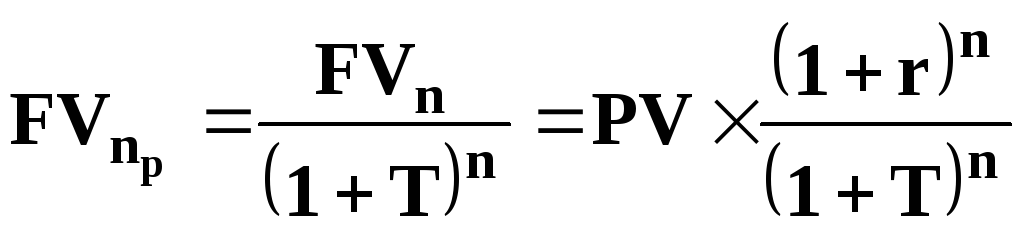

Якщо r – номінальна ставка відсотка, що враховує інфляцію, то розрахунок реальної суми грошей здійснюється за формулою:

|

|

|

,

(9)

,

(9)

тобто

номінальна сума коштів знижується в

![]() раз у відповідності зі зниженням

купівельної спроможності грошей.

раз у відповідності зі зниженням

купівельної спроможності грошей.

Таким чином, інфляція «з'їдає» прибутковість і процес інвестування стає збитковим.

Можливі три випадки:

1) r = T: нарощення реальної вартості коштів не відбувається, тому що приріст їхньої майбутньої вартості поглинається інфляцією;

2) r > T: реальна майбутня вартість коштів зростає не зважаючи на інфляцію;

3) r < T: реальна майбутня вартість коштів знижується, тобто процес інвестування стає збитковим.

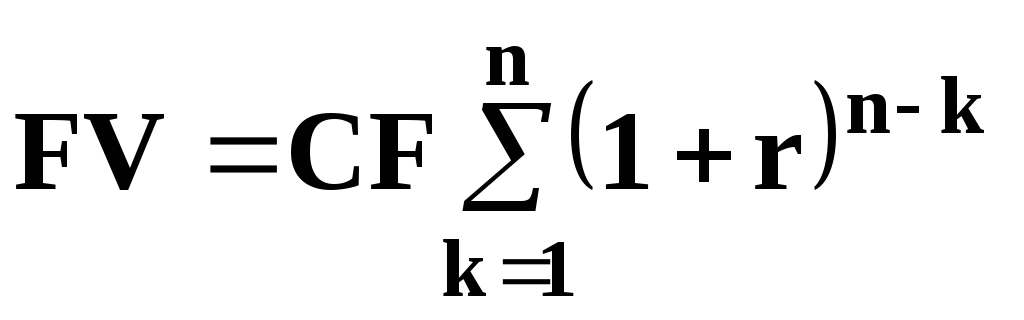

Нарощення грошових потоків:

Якщо грошовий потік складається з однакових грошових сум щорічно, такий потік називається ануїтетом. Для обчислення майбутнього значення ануїтету використовується формула:

|

|

(10)

|

|

|

(11) |

Розрахунок майбутнього значення одиночної суми й ануїтету може провадитися за допомогою спеціальних фінансових таблиць.

Дисконтування грошових потоків здійснюється шляхом багатократного використання формули (5):

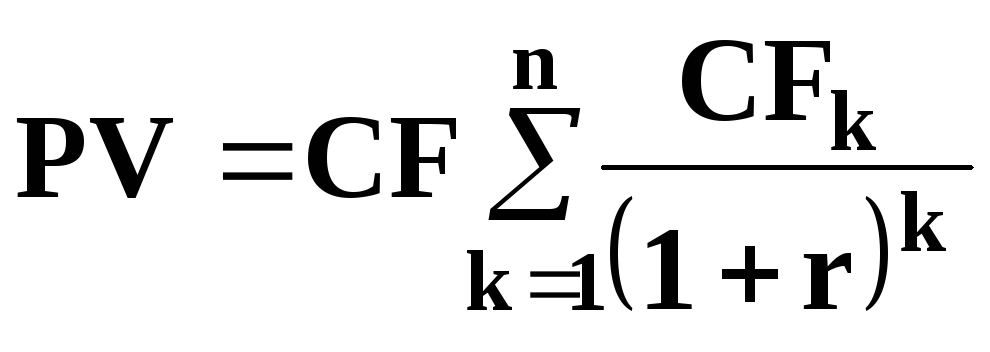

|

|

|

(12)

(12)Дисконтування ануїтету (CFj = const) здійснюється за формулою:

|

|

|

(13)

(13)Техніка оцінки вартості грошей у часу дозволяє вирішити ряд важливих задач порівняльного аналізу альтернативних можливостей вкладення грошей.