Розділ VIII. Формалізація і постановка завдання моделювання діяльності банківської установи

Обчислювальні інструменти плановика, що дозволяють розробити конкретні плани щодо максимізації прибутку на основі економіко-математичної постановки задачі, алгоритмічних пропозицій і комп'ютерної реалізації з використанням традиційних програмних засобів [3, 71-80].

Суть моделі полягає в математичній формалізації опису мети банку, причинно-наслідкових зв'язків фінансових показників, внутрішнього і зовнішнього середовища банку. Модель повинна враховувати стільки елементів і зв'язків, щоб достатньо точно відобразити фінансову реальність, а результати розв’язків були корисні менеджеру, що ухвалює планові рішення за допомогою математичних методів, програмних і комп'ютерних засобів в визначені терміни. Таким чином, модель повинна бути оптимально наближеною до дійсності.

Банк ставить перед собою безліч задач. Вони складні і суперечливі, тому в максимальному ступені добитися досягнення їх неможливо. Таким чином, задача зводиться не до масксимальних, а до оптимальних рішень, тобто до рішень, при яких критерії задовольняються в як найкращому ступені.

Зі всієї сукупності методів дослідження і планування операцій фінансистам найбільш доступні методи лінійного і нелінійного оптимального математичного програмування.

Рішення багатоцільових задач методами лінійного і нелінійного програмування засновано на тому, що один з критеріїв задається у вигляді цільової функції, належній максимізації або мінімізації. Для решти задач вибираються будь-які прийнятні значення, які задаються у вигляді обмежень при рішенні задачі оптимізації.

Наприклад, в теорії кредитування суб’єктів ринку, розробленого нобелівськими лауреатами Марковіцем, Тобіним і ін. [11,56-58], як обмеження звичайно задається норма прибутку, а як мета – мінімум ризику. В нашому випадку головною метою при формуванні системи кредитування банком є максимізація прибутку і мінімізація ризику.

Відповідно до законодавства банк зобов'язаний дотримувати економічні нормативи регулювання банківської діяльності, встановлюючі максимально допустимі межі ризиків і мінімально допустимі межі ліквідності. Тому ми просто вимушені прийняти норми ризику і ліквідності НБУ як обмеження. Як головна мета (цільової функції) виберемо максимізацію прибутку.

В математичній постановці задачі оптимального планування системи максимізації прибутку банком вимагається знайти невідомі вектори, активів.

![]() ,

і пасивів

,

і пасивів

![]() банка, що максимізували лінійну форму

прибутку системи по кредитним ресурсам:

банка, що максимізували лінійну форму

прибутку системи по кредитним ресурсам:

![]()

![]()

де Prf – прибуток (profit) системи по кредитам банка як мета, критерій оптимізації (максимізації).

Для скороченого найменування показників, параметрів і змінних моделей застосовуються англійські, а не російські позначення, оскільки це міжнародний стандарт економічної математики і ідентифікаторів комп'ютерних програм.

Економічні обмеження:

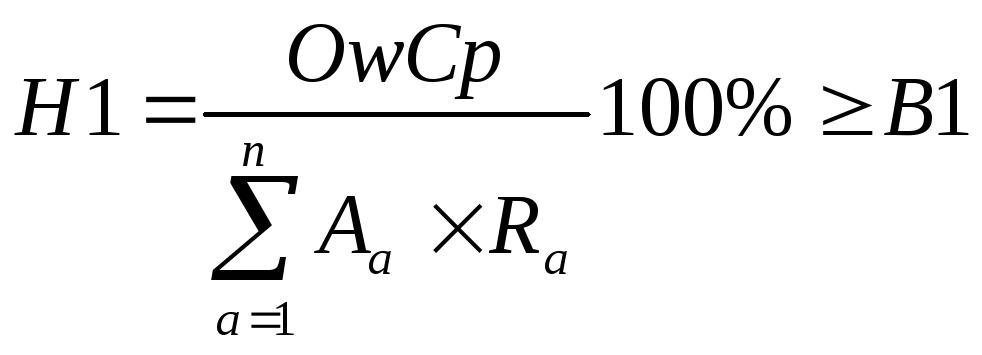

Норматив достатності капіталу (Н1) визначається як відношення власних коштів (капіталу) кредитної організації до сумарного обсягу активів, зважених з урахуванням ризику контрагентів

Представимо в нашій моделі обмеження по цьому нормативі у вигляді нерівності

,

(8.1)

,

(8.1)

де OwCp – власний капітал банку;

Ra – нормативний коефіцієнт ризику для кожного типу активу по Інструкції НБУ;

B1 – мінімально припустима величина Н1. Наприклад, відповідно до вищенаведених значень для 2009 р. В1=5%, тобто власний капітал банку повинен становити не менш 5% суми активів, зважених коефіцієнтами ризику Ra.

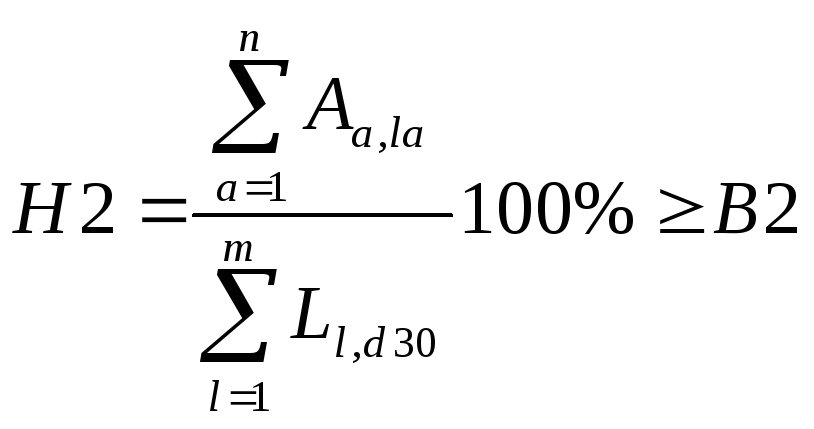

Норматив поточної ліквідності (Н2) являє собою відношення суми ліквідних активів банку до суми зобов’язань банку по рахунках до запитання й на строк до 30 днів.

Обмеження нормативу представимо у формі

, (8.2)

, (8.2)

де la – ознака ліквідного активу;

d30 – ознака пасивів до запитання зі строком погашення до 30

днів;

B2 – граничне значення Н2 на певний рік. Наприклад, в 2009 р.

Ліквідні активи повинні покривати не менш 20% зобов’язань

зі строком погашення до 30 днів.

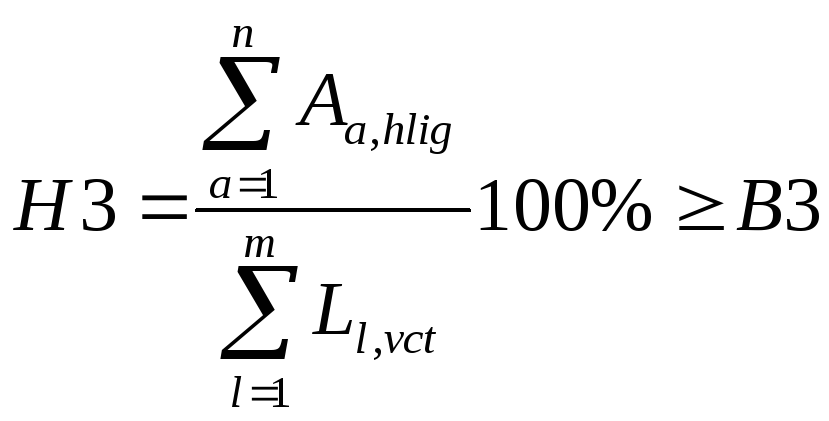

Норматив миттєвої ліквідності (Н3) являє собою відношення суми високоліквідних активів банку до суми зобов’язань банку по рахунках до запитання. Високоліквідні активи – це кошти й кошти на рахунках до запитання. Зобов’язання по рахунках до запитання – внески й депозити до запитання й випущені кредитною організацією власні векселі до запитання.

Обмеження нормативу представимо у формі

(8.3)

(8.3)

де blig – ознака високоліквідного активу;

vct – ознака активів до запитання;

B3 – граничне значення Н3 на певний рік. Наприклад, в 2009 р. високоліквідні активи повинні покривати не менш 20% зобов'язань до запитання.

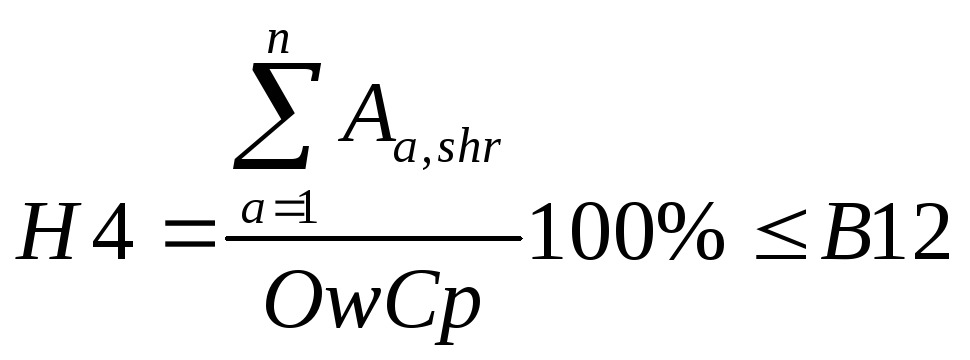

Норматив використання власних коштів кредитних організацій для придбання часток (акцій) інших юридичних осіб (Н4) установлюється у формі процентного співвідношення розмірів інвестицій і власних коштів кредитної організації.

Обмеження нормативу задамо формулою

(8.4)

(8.4)

де shr – ознака акцій (share) корпорацій в активах;

В12 – максимально припустиме значення нормативу Н4. наприклад, в першій половині 2009 р. сума акцій корпорацій не повинна була перевищувати 25% власного капіталу банку.

Власні й технологічні обмеження

Для завдань математичного програмування характерне використання технологічних обмежень у вигляді вимог незаперечності змінних.

Введемо ці обмеження як

![]()

![]()

![]() (8.5)

(8.5)

![]()

т.б. активи й пасиви не можуть приймати негативні значення.

Під час планових розрахунків необхідно також дотримувати балансове обмеження

![]() (8.6)

(8.6)

що показує, що сума активів не може бути більше суми пасивів, тобто капіталу й зобов'язань. [12, 154-160]