учебное пособие 2 по экономической теории

.pdfмалого бизнеса и предпринимательства; предупреждение и ликвидацию последствий чрезвычайных ситуаций и стихийных бедствий; на образование; на развитие культуры, искусства и кинематографии; средств массовой информации, телевидения и радиовещания, периодической печати и издательства; на развитие здравоохранения и физической культуры; осуществление социальной политики; обслуживание государственного и муниципального внутреннего долга, обслуживание государственного внешнего долга, на финансовую помощь другим бюджетам бюджетной системы, на исследование и использование космического пространства и др.

В доходах бюджета находят выражение экономические отношения, которые возникают между плательщиками и государством. Проявляются эти отношения при совершении платежей в виде налогов и сборов, направляемых на формирование бюджетного фонда государства. В бюджет поступают сборы за право торговли, за парковку автотранспорта, курортные сборы, акцизные сборы, таможенные пошлины и др.

Расходование государственного бюджета - это экономические отношения, которые возникают в процессе распределения бюджетных средств на нужды хозяйства и выполнение функций государства. Расходы правительства - это правительственные закупки товаров и услуг (закупка оружия, разнообразное строительство, оплата услуг судей и др.) и трансфертные платежи (пособия по безработице, выплаты по социальному страхованию, пособия ветеранам и др.).

Значительные бюджетные средства, расходуемые на осуществление социально-культурных мероприятий (в России - 13% расходов бюджета 2003 г.), направляются на развитие образования, культуры, здравоохранения, на повышение социального обеспечения тех слоев населения, которые в этом нуждаются.

Что касается расходов на управление, то они необходимы в связи с тем, что государство выполняет важные хозяйственно-организаторские функции и должно обеспечивать управленческую деятельность.

В тех случаях, когда имеющиеся у бюджета доходы недостаточны для осуществления необходимых расходов, возникает бюджетный дефицит.

Бюджетный дефицит - превышение расходной части над доходной. При бюджетном дефиците государству не хватает средств для нормального выполнения своих функций и приходиться прибегать к различным займам, прежде всего у кредитной системы, что отрицательно сказывается на устойчивости всего денежного обращения и является основной причиной

111

инфляции.

Бюджетный дефицит не обязательно свидетельствует о каком-то чрезвычайном положении в экономике страны. Он может быть вызван необходимостью осуществления крупных государственных вложений в развитие экономики, что отражает скорее рост ВВП, нежели кризисное состояние государственного регулирования. Возможны чрезвычайные обстоятельства, связанные с войнами, стихийными бедствиями, затраты на которые не могли быть заранее спланированы.

Если возникает временный бюджетный дефицит, имеются перспективы его преодоления, и он не составляет большого удельного веса по отношению к стоимости ВВП, его не следует считать исключительным событием. Но когда бюджетный дефицит глубок и отражает кризисные явления в экономике, ее развал, неэффективность финансовых связей, тогда это наносит огромный ущерб обществу, и необходимо принимать кардинальные меры для преодоления значительного разрыва между расходами и имеющимися доходами. Обычно бюджетный дефицит до 10% суммы дохода считается допустимым (по установившимся международным стандартам, бюджетный дефицит не должен превышать 5% от ВВП), дефицит более 20% - критический.

Вслучаях превышения предельного уровня дефицита вводится механизм секвестра расходов. Секвестр означает, что необходимо произвести пропорциональное снижение расходов на 5, 10, 15% и т.д. ежемесячно по всем статьям бюджета в течение оставшегося времени всего финансового года. Секвестру не подлежат так называемые защитные статьи - расходы на заработную плату, стипендии, медикаменты, питание.

При чрезвычайных обстоятельствах в стране может вводиться чрезвычайный бюджетный режим расходования средств.

Для сокращения бюджетного дефицита необходимо всемерно стимулировать приток доходов от всех отраслей и сфер хозяйственной деятельности и одновременно обеспечивать сокращение расходов.

Вцелях покрытия бюджетного дефицита используются разнообразные формы государственного кредита, как внутреннего, так и внешнего. Прибегая к займам, государство накапливает свой долг, называемый государственным долгом. Государственный долг - это бремя, осложняющее нормальное функционирование экономики. Рост государственного долга сокращает запас капитала в экономике, следовательно, уровень ВВП

иуровень жизни населения в будущем.

Государственный долг растет в развитых странах разными темпами.

112

Превышение государственного долга над ВВП более чем в 2,5 раза считается опасным для стабильности экономики, особенно для устойчивого денежного обращения.

Различают внешний и внутренний государственный долг, а также краткосрочный (до 1 года), среднесрочный (от 1 года до 5 лет) и долгосрочный (свыше 5 лет). Наиболее тяжелыми являются краткосрочные долги. По ним вскоре приходится выплачивать основную сумму с высокими процентами.

Внешний государственный долг - это долг иностранным госу-

дарствам, организациям и лицам. Этот вид долга ложится на страну наибольшем бременем, так как для его погашения государство должно отдавать ценные товары, оказывать определенные услуги. В некоторых странах ежегодные обязательства выплат по займам превышают все поступления от внешнеэкономической деятельности. Так, внешний долг России (по данным на 2003 г.) составляет 149, 7 млрд. долл., Великобритании – 118, 7 млрд. долл., США - 1166, 0 млрд. долл., Японии - 145, 4 млрд. долл., Бразилии – 212, 9 млрд. долл., Турции – 127, 5 млрд. долл. Необходимость погашения внешнего долга означает существенное сокращение возможностей роста потребления для населения данной страны, увеличение налогов для оплаты растущего долга и связанных с ним процентов. При значительном долге происходит утечка национального капитала за рубеж.

Внутренний долг государства - долг своему населению. Он существует в виде суммы выпущенных и непогашенных долговых обязательств.

Предметом особого внимания является внешний долг. Если платежи по нему составляют значительную часть поступлений от внешнеэкономической деятельности страны, например 20-30%, то привлекать новые займы из-за рубежа становится трудно. Их предоставляют неохотно и под высокие проценты, требуя залогов, особых поручительств.

Правительства стран-должников принимают все меры, чтобы не попасть в положение безнадежных должников, так как это ограничивает доступ к зарубежным финансовым ресурсам. Для этого используются следующие пути:

-выплаты долгов за счет золотовалютных резервов (если они еще не исчерпаны);

-консолидация внешнего долга – изменение условий займа: консолидация (превращение) краткосрочной и среднесрочной задолженности в долгосрочную, перенос с согласия кредитора предстоящих платежей на отдаленное будущее;

113

- конверсия – изменение условий займа и размеров выплачиваемых процентов по нему или превращение его в долгосрочные иностранные инвестиции. В этом случае иностранным кредиторам предлагается приобрести недвижимость, участвовать в совместном вложении капитала, приватизации государственной собственности. Фирмы страны-кредитора выкупают у своего государства или банка обязательства страны-должника и с обоюдного согласия используют их для приобретения собственности.

Кредиторы для выработки солидарной политики по отношению к странам, которые не в состоянии выполнить свои международные финансовые обязательства, создают специальные организации - клубы. Наиболее известные - Лондонский клуб, в который входят банки-кредиторы и Парижский, объединяющий страны-кредиторы;

- обращение страны-должника к международным региональным банкам, Всемирному банку. Такие банки, как правило, представляют льготные кредиты для преодоления кризисной ситуации в стране, но обусловливают их жесткими требованиями к государственной экономической политике, в частности, к эмиссионной, кредитной, поощрению конкуренции, сведению до минимума дефицита государственного бюджета.

4. Налоги как инструмент фискальной политики

Совокупность финансовых мероприятий государства по регулированию правительственных доходов (налогов) и расходов для обеспечения определенных макроэкономических целей: повышения темпов экономического роста, сглаживания колебаний циклов, обеспечения высокого уровня занятости, умеренных темпов инфляции, равновесия платеж-

ного баланса и др. составляет содержание фискальной политики.

Важнейшим инструментом фискальной политики являются налоги. Налоги - это нормативная форма обложения доходов юридических и физических лиц, которая характеризуется обязательностью и срочностью платежа. Подобно тому, как для существования человека необходимы доходы, так и для деятельности государства необходимы налоги. Обязанность граждан платить налоги закреплена в ст. 57 Конституции Российской Федерации. Совокупность взимаемых в государстве налогов, сборов, пошлин, а также форм и методов их построения образует налоговую систему. Налоговая система базируется на соответствующих законодательных актах государства и устанавливает конкретные методы построения и взимания налогов.

Объектом налогообложения является имущество, на стоимость ко-

114

торого начисляется налог. Величина налога на единицу обложения (единица доходов, единица земельной площади) есть ставка налога.

По характеру начисления на объект налогообложения ставки налогов могут быть твердыми, пропорциональными, прогрессивными, регрессивными. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размеров дохода (тонну, штуку, услугу и т.д.). Пропорциональный налог – налог, при котором налоговая ставка остается неизменной, независимо от стоимости объекта обложения. При прогрессивном налогообложении ставки налога увеличиваются по мере роста объекта налога, то есть владелец большего дохода платит не только большую сумму в абсолютном выражении, но и в относительном по сравнению с владельцем меньшего дохода. Регрессивный налог - это налог, который в денежном выражении равен для всех плательщиков, то есть чем ниже доход, тем выше налог. К такого рода налогам, в частности, относятся налоги на имущество предприятий и физических лиц. Вне зависимости от различной стоимости имущества разных предприятий при начислении этого налога в России действуют равные ставки налога.

По способу изъятия налоги подразделяются на прямые и косвенные. Прямые налоги взимаются с непосредственного владельца объекта налогообложения (юридического или физического лица). Примерами прямых налогов являются налог на прибыль, налог на имущество, налог на наследство, подоходный налог с физических лиц. Косвенные налоги в отличие от прямых уплачиваются потребителем облагаемого налогом товара (взимаются через надбавку к цене: налог на добавленную стоимость, акцизы, налог с продаж).

Практика налогообложения в большинстве развитых стран показывает, что существует два ведущих вида налогов: подоходный и налог на добавленную стоимость (НДС). Основную часть налоговых выплат фирм составляет подоходный налог с юридических лиц - налог с корпораций. Обложению налогом подлежит чистая прибыль фирмы. Часть чистой прибыли, полученной акционерами в виде дивидендов, подпадает под действие подоходного налога с физических лиц, в результате чего одна и та же сумма может дважды облагаться налогом. Такая классическая система двойного налогообложения имеет место в Бельгии, Швеции, Люксембурге, Нидерландах, США, Швейцарии, России.

Система полного освобождения распределяемой прибыли от корпоративного налога на уровне фирмы имеет место в Греции, Норвегии или акционеров - в Австралии, Италии, Новой Зеландии, Финляндии.

115

Налог на добавленную стоимость взимается в России и во всех странах Организации экономического сотрудничества и развития, кроме Австралии, США, Швеции. Налог на добавленную стоимость с фирм-продавцов товаров и услуг устанавливается в размере от 5 до 38% их стоимости и распространяется на наиболее ходовые товары и услуги.

Налоговые системы развитых стран широко используются как средство поддержания и стимулирования предпринимательства. Практика свидетельствует о том, что если налоги лишают предприятия и население 4050 % доли доходов, то это ведет к ликвидации стимулов для предпринимательской инициативы, к стремлению укрыться от уплаты налогов, уйти из светлой в теневую экономику. В России, где сильный налоговый пресс, вызванный множественностью налогов (Налоговый кодекс закрепляет 28 видов налогов) и высокими ставками, от уплаты укрывается от 30 до 40 % средств (в США действует только 10 основных налогов и еще 4 – на уровне отдельных штатов).

Всовременных условиях налоги выполняют две основные функции: фискальную – пополнение доходов казны, используя ее, государство формирует денежные фонды; регулирующую – используя ее, государство регулирует качественные и количественные параметры воспроизводства, обеспечивает стимулирование роста общественного производства.

Всоответствии с государственным устройством и бюджетной структурой система налогообложения в России, закрепленная Налоговым кодексом, представляет собой три уровня: федеральный, региональный, местный. Так, налог на добавленную стоимость, акцизы, налог на прибыль организаций, подоходный налог с физических лиц и др. относятся к федеральному уровню. Налог на имущество организаций, налог на недвижимость, дорожный, транспортный налоги, налог на игорный бизнес и др. – региональный уровень. Земельный налог, налог на имущество физических лиц, налог на рекламу, налог на наследование и дарение – местный уровень.

Налоговая система устанавливает не только совокупность взимаемых в государстве налогов и сборов, пошлин и других платежей, но и конкретные методы построения и взимания налогов, то есть принципы налогообложения. Принципы налогообложения были сформулированы еще А. Смитом и не утратили своей значимости до настоящего времени:

- принцип справедливости – возможность уплаты налога разными категориями физических и юридических лиц, не ущемляя интересы каждого плательщика;

116

- принцип простоты – построение налоговой системы (определение облагаемого дохода, налоговой ставки), понятное налогосборщикам и налогоплательщикам;

- принцип равномерного распределения налогового бремени по регионам и субъектам федерации. Количественно уровень налогового бремени можно представить отношением суммы налогов на душу населения к платежеспособности, или суммы налога, оставшейся после уплаты налога,

−

к платежеспособности: К. нал. бремени = ∑ПННх = DHПН , где К. нал. бремени –

−

коэффициент или уровень налогового бремени; Нх - средняя сумма налогов на душу населения; DH – доход населения после уплаты налогов; ПН – платежеспособность населения.

Можно исчислить уровень налогового бремени по доле налогов в

ВВП: К.нал.бремени = ∑∑ВВПН ; где Н – сумма налогов. Такой метод сравни-

тельного сопоставления рекомендован международной организацией ЮНЕСКО.

Главное направление совершенствования налоговой системы – снижение налогового бремени. Налоговые системы развитых стран, построенные с учетом указанных принципов, предполагают широкое применение стимулирующих льгот. Как правило, существует определенный перечень льгот по каждому налогу. Так, льготные ставки налогов могут устанавливаться для фирм, представляющих малый бизнес. Однако существует особый порядок комплексных налоговых льгот, которые могут оказывать существенное влияние на процесс воспроизводства.Такими льготами являются ускоренная амортизация и инвестиционный налоговый кредит.

Инвестиционный налоговый кредит – это косвенное финансирова-

ние государством капитальных вложений частного предпринимательства за счет освобождения от уплаты налога на период окупаемости капиталозатрат. По российскому законодательству воспользоваться им имеют право предприятия, проводящие НИОКР или техническое перевооружение производства. Сумма кредита ограничивается 30% от стоимости оборудования и не может превышать 50% от суммы начисленного к уплате налога. Размер процентов по инвестиционному налоговому кредиту устанавливается в пределах от ½ до ¾ ставки рефинансирования Центрального банка России.

Политика ускоренной амортизации способствует сокращению сроков амортизационных отчислений путем увеличения размеров годовой нормы отчислений. Таким образом, сокращаются сроки окупаемости оборудования, и у производителей появляются стимулы для инвестиций в передовые технологии. Налоговая система, предусматривающая налоговые

117

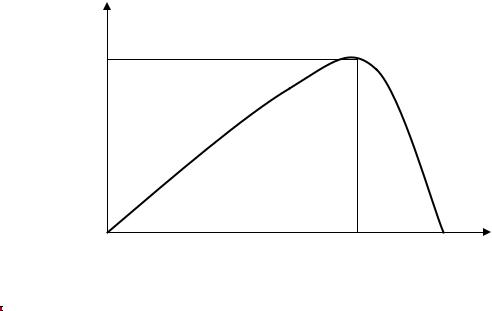

льготы, обеспечивает реализацию стимулирующей функции налогов, направленной на увеличение производства, ускорение оборота основного капитала. Примером крупномасштабных мероприятий по стимулированию общей экономической конъюнктуры может служить крупное сокращение налогов в начале 80-х годов администрацией президента США Р. Рейгана. Теоретическим обоснованием этой программы стали расчеты американского экономиста Артура Лаффера (р. 1941). Согласно рассуждениям Лаффера, при повышении ставки налога доходы государства за счет налогов сначала будут увеличиваться. Но если налоговая ставка превышает некую границу, доходы от налоговых поступлений начнут уменьшаться. Графическое отображение зависимости между доходами бюджета и динамикой налоговых ставок получило название «кривой Лаффера», рис. 27.

налоговыхсуммаОбщая )(бюджетвступленийV |

|

|

V1 |

||

к |

||

|

||

-по |

|

|

|

R1  100% Ставка налога (R)

100% Ставка налога (R)

Рис. 27. Кривая Лаффера

На рисунке по оси X отложены налоговые ставки R, по оси Y – поступления в бюджет – V. При увеличении ставки налога R доход государства будет увеличиваться в результате увеличения поступлений в госбюджет V. Оптимальный размер ставки R1 обеспечивает максимальные поступ-

ления в госбюджет V1 . При росте налогов стимулы к труду и предпринимательству пропадают (падаютинвестиции, потребление, сбережения), при 100% налогообложении - никто не хочет работать, не получая дохода. При каком значении налоговой ставки пропадают стимулы к труду и предпринимательству и происходит снижение налоговых поступлений - ответ на этот вопрос А. Лаффер не дал. Это зависит от налоговой политики, размеров государственного сектора, от того, считают ли люди, что они получают что-то в обмен на выплату налогов. Так, американские экономисты попытались доказать, что деловая активность фирм и населения в целом резко снижается при ставке подоходного налога более 50 %, что при такой шкале

118

подоходного налогообложения, как в Швеции (до 72%), в США никто не стал бы работать.

5.Правительственные расходы. Мультипликатор государственных расходов и налогов

Под правительственными расходами понимаются расходы на содержание государства, а также государственные закупки товаров и услуг:

строительство за счет бюджета школ, больниц, закупка военной техники и т.д. Государственные закупки отражаются в расходах бюджета, поэтому они должны быть эффективными, то есть обеспечивать экономический рост.

Государственные расходы оказывают непосредственное влияние на объемы национального производства и занятости населения. Подобно инвестициям, они обладают мультипликационным эффектом, порождая явления вторичного, третичного и последующих эффектов, т.е ведут к росту ВВП и занятости населения.

Мультипликатор государственных расходов показывает при-

ращение ВНП в результате увеличения государственных расходов в связи с закупкой товаров и услуг:

Мультипликатор государственных расходов (m G ) = ∆∆ВНПG , где

∆BHП - прирост валового национального продукта, ∆G - прирост государственных расходов.

Это означает, что если государство повышает на определенную величину объем своих расходов (∆G = 20), не увеличивая при этом статей дохода, то прирост дохода: ∆ВНП = 80, при МРС = 3/4. ∆ВНП = ∆G ·m G .

m G = |

1 |

= |

|

1 |

, |

где m G (MP G ) – мультипдликатор государственных |

MPS |

1−MPC |

|||||

расходов.

Подобно инвестициям и государственным расходам, налоги также приводят к мультипликационному эффекту. Но в отличие от государственных расходов, которые оказывают более сильное давление на совокупные расходы, налоги оказывают гораздо меньшее воздействие. Рост налогов ведет к сокращению ВНП, а снижение налогов – к росту ВНП. Снижение налогов для потребителей ведет к росту их доходов, следовательно, к росту спроса на потребительские товары. Снижение налогов для предприятий ведет к росту предпринимательских доходов, что стимулирует расходы со стороны фирм на новые инвестиции и ведет к росту спроса на инвестиционные товары и наоборот.

Допустим, государственные налоговые сборы (Т ) увеличились с 0 до

119

20. Это вызовет уменьшение доходов после уплаты налогов (DI) на 20 единиц, а значит, при МРС = 3/4 потребительские расходы уменьшатся на 15/20, сбережения - на 5/20 или на 3/4. Следовательно, ВНП сократится на:

20 1520 4 = 60. Напротив, снижение существующих налогов вызовет краткий

рост равновесного ВНП. Налоговый мультипликатор меньше мультипликатора государственных расходов:

Мультипликатор налогов (mТ ) = ∆∆ВНПТ = 1−MPCMPC .

Равные увеличения правительственных расходов и налогов ведут к росту равновесного ВНП. Увеличение правительственных расходов (G) и налогов (Т) на равную величину (∆ G = ∆ Т = 20 ед.) вызовет рост ВНП на ту же величину (∆ВНП = 20 ед.). Такое явление названо мультипликатором сбалансированного бюджета. Он всегда равен или меньше единицы. Это связано с тем, что изменения правительственных расходов имеют более сильное воздействие на совокупные расходы, чем изменение величины налогов. Данное различие является определяющим при выборе инструментов фискальной политики. Если последняя имеет целью расширение государственного сектора экономики, то для преодоления циклического спада увеличиваются правительственные расходы (что оказывает сильный стимулирующий эффект), а для сдерживания инфляционного подъема увеличиваются налоги (относительно мягкая ограничительная мера).

Если фискальная политика имеет целью сокращение государственного сектора, то в фазе циклического спада снижаются налоги (что дает относительно небольшой стимулирующий эффект), а в фазе подъема снижаются правительственные расходы, что позволяет относительно быстро снизить уровень инфляции.

7. Дискреционная и недискреционная фискальная политика

Фискальную политику в зависимости от механизмов ее реагирования на изменение экономической ситуации разделяют на дискреционную фискальную политику и недискреционную или политику встроенных стабилизаторов.

Дискреционная фискальная политика проводится на основе решений правительства об изменении налогов, государственных расходов, то есть дискреционная фискальная политика - это сознательное манипулирование налогами, правительственными расходами с целью изменения объема производства, занятости, контроля над инфляцией, обеспечения эконо-

120