учебное пособие 2 по экономической теории

.pdfнию (MPC) показывает долю дополнительного дохода, которая идет на потребление:

MPC = ∆С/∆Yd, где: ∆С – изменение потребления, ∆Yd – изменение располагаемого дохода, MPC – предельная (дополнительная) склонность к потреблению.

Доля дополнительного дохода, которая идет на дополнительное сбе-

режение – предельная склонность к сбережению: MPS = ∆S/∆Yd, где: ∆S –

изменение в сбережениях, ∆Yd – изменение располагаемого дохода, MPS

– предельная склонность к сбережению. Сумма MPC и MPS при любом приросте дохода равна единице: MPC + MPS = 1.

В современной экономической теории предлагается несколько функций потребления.

Кейнсианская функция потребления показывает уровень расходов

на

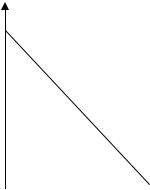

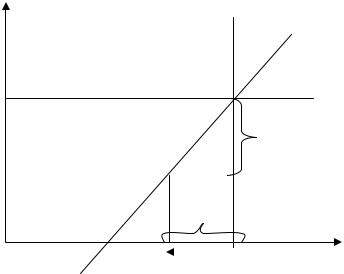

Потребление С

C = C′+MPC·Yd

C2

C1 |

α |

MPC |

|

||

|

|

|

α |

|

|

C′ |

|

|

Y1 |

Y2 |

Yd |

|

|

Располагаемый доход |

Рис. 13. Кейнсианская функция потребления

потребление при разных уровнях текущего дохода. Кейнсианская функция потребления имеет вид: С = С’ + MPC · Yd, где: С – потребление; С’ – автономное потребление – определенная часть расходов на потребление, не связанная с уровнем дохода текущего периода; Yd – располагаемый доход потребителя; MPC – предельная склонность к потреблению.

График кейнсианскойфункции потребления представлен на рисунке 13. Наклон линии С (<α) характеризует предельную склонность к потреб-

41

лению (MPC). Кейнс исходил из того, что потребление домашних хозяйств зависит, прежде всего, от абсолютной величины текущего дохода. В то же время Кейнс обратил внимание на наличие психологического закона, суть которого состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той мере, в какой растет доход.

Однако, по наблюдению С. Кузнеца, в длительные периоды времени функция потребления характеризуется постоянным значением средней склонности к потреблению. Этот факт был назван «Загадкой Кузнеца». На основании этого был сделан вывод, что существует две функции потребления: краткосрочная и долгосрочная. Ученые давали различную аргументацию этого факта. Так, например, «теория относительного дохода» (Дьюзенберри) в число факторов, влияющих на потребление индивидуумов, включает привычку субъекта к достигнутому уровню потребления, влияние на потребление покупок соседа и т.п. Модель межвременного выбора И. Фишера исходит из того, что потребление в данный период времени может быть либо выше, либо ниже уровня текущего дохода. Это связано с тем, что потребители имеют возможность занимать средства и делать сбережения. Поэтому потребление зависит не только от текущего дохода, но и от тех доходов, которые потребители ожидают получить в течение своей жизни. «Теория постоянного (перманентного) дохода» М. Фридмена, ба-

зирующаяся на модели И. Фишера, утверждает, что потребители, прогнозирующие ситуацию изменения своего дохода во времени, могут использовать свои сбережения и заемные средства, чтобы сглаживать колебания в доходе. Согласно модели перманентного дохода потребление пропорционально постоянному (перманентному) доходу. Эта идея может быть представлена следующей функцией потребления:

C = α ·Yp, где: α - имеет постоянное значение; Yp – перманентный доход. Согласно «теории жизненного цикла Модильяни» индивидуум пла-

нирует потребление на основе всего потока ожидаемых за годы жизни доходов. Сбережения создаются для необходимого выравнивания потребления и в старости. Роберт Холл на основе «теории рациональных ожиданий» выдвинул концепцию, согласно которой сочетание теорий постоянного дохода и рациональных ожиданий предполагает, что потребление следует траектории случайного блуждания. Если потребители оптимально пользуются всей имеющейся информацией, то пересмотр их ожиданий в отношении будущих доходов в течение жизни должен быть непредсказуемым, поэтому изменения их в потреблении также непредсказуемы.

42

«Неоклассическая функция потребления» строится из предположе-

ния, что потребители, прогнозируя ситуацию своего дохода на будущее, будут исходить из предпочтений потребления и сбережений.

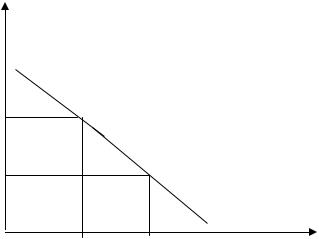

Неоклассическая функция потребления – это функция от ставки процента. Эта функция представлена на рисунке 14, где r – ставка процента, С

– потребление.

Ставка процента r

С(r)

0 C

C

Потребление

Рис. 14. Неоклассическая функция потребления

6.Инвестиции: виды, источники. Макроэкономическое равенство сбережений и инвестиций. Теория мультипликатора-акселератора

Величина совокупного спроса зависит от частных валовых инвестиций. Инвестиции – это затраты на производство и накопление средств производства и увеличение материальных запасов. Частные валовые инвестиции (I) - составная часть совокупных расходов. В экономической теории выделяют два вида инвестиций: реновационные и чистые.

Реновационные – инвестиции, предназначенные на восстановление изношенного капитала. Они связаны с нормой амортизации. Норма амортизации – коэффициент, который показывает, какая часть стоимости средств труда переносится на товар. Сумма амортизации вначале существует как часть стоимости готовой продукции (до ее продажи), а после реализации продукции - как денежная сумма, предназначенная для возмещения износа капитала. Чистые инвестиции – это часть валовых инвестиций, которая увеличивает наличный капитал. Уровень чистых инвестиций зависит от доходов предприятий, нормы чистой прибыли,

43

которую инвесторы ожидают получить от расходов на инвестиции, реальной ставки процента. При нализе влияния инвестиций на экономический рост и занятость Кейнс ввел понятие «предельная эффективность капитала». Предельная эффективность капи-тала определяется с точки зрения ожидаемого дохода и текущей цены предложения капитального имущества.

В зависимости от факторов, определяющих объем спроса на инвестиции, выделяют индуцированные и автономные инвестиции. Индуцированные инвестиции – это инвестиции, осуществляемые под влиянием устойчивого роста спроса на блага вследствие роста национального дохода:

I инд. = f(Y). Автономные инвестиции не являются следствием

роста

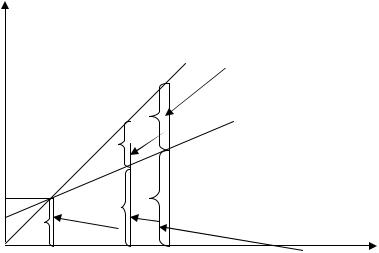

Ставка процента

r

r1

r2

Id

0 |

I1 |

I2 |

I

Инвестиции

Рис.15. Функция спроса на инвестиции

национального дохода. Объем спроса на автономные инвестиции находится под влиянием предельной эффективности капитала и ставки процента.

Чтобы определить совокупный уровень спроса на инвестиции в экономике, необходимо просуммировать значение уровней ожидаемых инвестиций всех инвесторов по всем уровням процента. Получим инвестиционную функцию: I = f (r). На рисунке 15 видно, что чем выше ставка

44

процента, тем ниже величина спроса на инвестиции. Эта модель позволяет государству через ставку процента влиять на размер инвестиций.

На совокупный инвестиционный спрос также оказывают влияние макроэкономические факторы:

-инфляционный процесс;

-изменение налоговых ставок;

-изменение экономической ситуации в стране;

-изменения во внешнеторговой политике государства;

-внутренний и внешний курс валют;

-изменения в политической жизни страны.

На практике направления взаимосвязи инвестиций и банковского процента не всегда четко просматриваются. Это объясняется тем, что на динамику банковского процента оказывают влияние одновременно различные факторы. Эта проблема в экономической литературе называется проблемой идентификации.

Кроме кейнсианской концепции инвестиций в экономической литературе приводится неоклассическая концепция. Согласно этой концепции решения об инвестировании находятся, прежде всего, под влиянием необходимости довести объем имеющегося у фирм капитала до оптимальных

размеров. Эта концепция может быть представлена в следующем виде:

Itd = β(K* - Kt),

где: Itd – автономные инвестиции; β - коэффициент, характеризующий меру приближения существующего объема капитала к оптимальному за период t, (0<β<1); K* - оптимальный объем капитала, который зависит от предельной производительности капитала и от ставки процента по финансовым активам, поэтому и автономные инвестиции зависят от предельной производительности капитала и от ставки процента; Kt – имеющийся объем капитала.

Источником инвестиций является сбережения. По кейнсианской кон-цепции наибольшее влияние на реальные сбережения оказывает уровень реального располагаемого дохода, поэтому кейнсианская функция сбере-жения имеет вид: S = f(Yd). Однако по поводу равенства сбережений и инвестиций есть отличающаяся от кейнсианской концепции точка зрения. В учебнике С. Фишера, Р. Дорнбуша, К. Шмалензи «Экономика» это равенство допускается лишь, если «одни и те же люди делают сбережения и производят инвестирование». Сакс Д.Д., Фелипе Ларрен Б. в работе «Макроэкономика: глобальный подход» согласны, что в закрытой экономике сбережения должны равняться инвестициям, но считают, что и сбережения, и инвестиции есть функция от ставки процента (r) на внутреннем финансовом рынке. Это неоклассический подход к

45

определению функции сбережения. Кейнс же пишет, что «хотя общая сумма сбережений представляет собой результат действия множества отдельных потребителей, а величина инвестиций – совокупный результат действия индивидуальных предпринимателей, эти две величины должны быть равны между собой». Кейнс считает, что через механизм «доходов – расходов» должно устанавливаться равновесие: S = I..

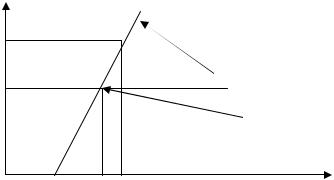

Планируемые расходы

AE |

|

K |

Сбережения |

|

AE=Y |

M |

|

|

|

Кривая потребления |

|

AEL |

L |

|

|

N |

|

|

Потребление при разных доходах |

0 |

YL |

|

Y |

Рис. 16. Соотношение потребления и сбережения при разных уровнях

располагаемого дохода

Идею взаимосвязи сбережений, инвестиций и дохода можно рассмотреть на «кейнсианском кресте», рис. 16, рис. 17. На рисунке 16 величину сбережений показывает состояние от прямой ОК до прямой MN. В точке L весь доход тратится на потребление, поэтому сбережения равны нулю. В краткосрочном периоде объем возможных инвестиций в экономике ограничен. В этих условиях, если сбережения будут превышать размер возможных инвестиций (например, St > I), то это приведет к сокращению потребления и сокращению доходов, рис. 17. Равновесие достигается в точке Е, где пересекаются кривые инвестиций и сбережений.

На «объем инвестиций» влияют также риски:

- риск предпринимателя или заемщика, возникающий ввиду сомнений на счет того, удастся ли ему действительно получить тот ожидаемый доход, на который он рассчитывает;

46

S,I

S t |

|

S |

||||

|

|

Кривая сбережений |

||||

|

|

|

||||

I |

E |

|

|

|

уровень инвестиции |

|

I Возможный |

||||||

|

|

|

|

|

|

|

|

|

|

|

Сбережения = инвестиции |

||

YE YI Реальный ВВП |

Y |

Рис. 17. Влияние инвестиций и сбережений на объем национального производства

-риск кредитора из-за неоправдавшихся расчетов (банкротство заемщика или попытка его уклониться от выплат долга);

-риск, связанный с возможным изменением стоимости единицы де-

нежного стандарта.

Среди экономистов ведутся споры по поводу того, в какой мере колебания в поведении инвестора обусловлены изменениями важнейших

экономи-ческих факторов, а в какой – психологией поведения. Изменения объема инвестиций чаще всего являются причиной

конъюнктурных колебаний в экономике. Кейнсианская теория показывает, что при росте инвестиций (∆I) рост национального дохода (∆Y) будет происходить в гораздо больших размеров, чем первоначальные инвестиции. Причем, прирост инвестиций в одной отрасли влияет на расширение производства и занятости населения в других отраслях. При снижении инвестиций будут происходить обратные процессы: уменьшение национального дохода и занятости населения. Коэффициент, показывающий отношение изменения выпуска продукции к изменению любого компонента сово-

купных расходов, называется мультипликатором. Мультипликатор инве-

стиций – это отношение равновесного выпуска (дохода), вызванного изменением инвестиционного спроса, к величине этого спроса:

MPi = ∆Y/∆I, где: MPi – мультипликатор инвестиций; ∆Y – прирост текущего дохода; ∆I – прирост текущих инвестиций.

Величина мультипликатора инвестиций (MPi) зависит от уровня предельной склонности к потреблению (MPC) и предельной склонности к

47

сбережению (MPS). Рассмотрим процесс возникновения мультипликационного эффекта и величину коэффициента мультипликации (MPi).

Допустим, государственная политика, направленная на увеличение занятости населения, способствовала росту инвестиций. Обозначим величину прироста инвестиций ∆I1. Этот рост инвестиций приводит к росту занятости населения, а затем к росту доходов, за которыми обязательно следует рост расходов на покупку товаров и услуг. Но следует обратить внимание, что расходы одних людей есть одновременно доходы других людей и фирм, что создает условия для дальнейшего роста инвестиций, а далее - роста национального дохода и занятости населения. Рассмотрим эту цепочку кругооборота «инвестиций – доходов – расходов – инвестиций» поэтапно.

1.Рост инвестиций (∆I1) приводит к росту доходов населения. Если

все инвестиции направлены на наем дополнительной рабочей силы, то доходы населения увеличатся первоначально на ∆I1.

2. Рост первоначальных инвестиций на ∆I1 ведет к росту националь-

ного дохода на величину, равную ∆I1. Но на этом кругооборот не заканчивается.

3. Работники, получив зарплату в размере ∆I1, распоряжаются этим доходом, т.е. часть сберегают (в доле MPS), а оставшуюся часть тратят на покупку товаров и услуг (на потребление). Расходы на национальное потребление в результате прироста инвестиций увеличатся на: ∆I1 MPC.

4. Прирост расходов на потребление в то же время является дополнительным доходом фирм, продавших товары и услуги, а потому дополнительный доход фирмравен: ∆I1 MPC. Этот доход фирмы могут использовать на дополнительные инвестиции (обозначим их ∆I2). Таким образом: ∆I2 =∆I1 MPC. Это приведет к росту национального дохода (выпуска) на:

∆I1 MPC.

5. Этот процесс будет происходить до тех пор, пока ∆I = 0. Каждые последующие инвестиции меньше предыдущих в MPC раз. Так, например, ∆I3 =∆I2 MPC =∆I1 MPC2. Обозначим последний прирост инвестиций ∆In.

Тогда ∆In = ∆I1 MPC n -1.

6. Каждый прирост инвестиций (∆I1, ∆I2, ∆I3,…, ∆In) в то же время является приростом национального дохода. Для того, чтобы определить насколько в целом увеличился национальный доход под влиянием роста инвестиций, необходимо сложить все приросты инвестиций:

48

∆Y = ∆I1 + ∆I2 + ∆I3 +…+ ∆In = ∆I1+∆I1 |

MPC +…+∆I1 MPCn-1= |

||||

= ∆I1 (1 + MPC + MPC2 +…+ MPCn-1) = ∆I1 |

(1/( 1 - MPC)); ∆Y = ∆I1 |

||||

(1/(1-MPC)) = ∆I1 |

(1/MPS); MP i = 1/ MPS; ∆Y = ∆I 1/MPS. |

||||

Рассмотренный выше эффект мультипликатора инвестиций можно |

|||||

показать на графике, рис.18. При данных MPC и MPS, допустим кривая |

|||||

сбере- |

|

|

|

|

|

Инвести- |

I,S |

|

S |

||

ции |

|

|

|

|

|

Сбереже- |

I2 |

|

E2 |

I2 |

|

ния |

|

||||

|

|

|

|||

|

I1 |

Е1 |

I1 |

||

|

|

|

∆I |

|

|

∆ Y

0

Y

Реальный ВВП

Y1 Y2

Рис. 18. Влияние инвестиций на рост национального производства

жений - S. При инвестиционной функции I1 равновесие (I1 = S) находится в точке Е1, которой соответствует реальный объем национального производства Y1.

Допустим, государство воздействовало на инвестиционную активность фирм, что привело к изменению инвестиционной функции. График новой инвестиционной функции поднялся на ∆I в положение I2. Новое равновесие в точке Е2 при I2 = S, которой соответствует реальный объем национального производства Y2. На графике видно: рост инвестиции на ∆I привел к росту национального производства на ∆Y. По определению мультипликатор: ∆Y/∆I. В точках равновесия ∆I = ∆S. Угол наклона кривой сбережений равен: ∆S /∆Y = MPS. Поэтому: ∆Y/∆ I = I /(∆S/∆Y ); ∆Y/∆I = I /MPS

Мы рассмотрели влияние изменения роста инвестиций на рост национального производства, на графике - движение от I1 к I2, Если же рассматривать на графике движение от I2 к I1, т.е. сокращение инвестиций, то

49

их сокращение приводит к мультипликативному сокращению национального объема и производства от Y2 к Y1.

Кроме принципа мультипликации в экономической науке известен принцип акселерации, который выдвинул А. Афтальон. Акселератор – показатель, характеризующий изменение объема I, вызванное ростом или падением потребительских расходов: Ас=It /Yt -Yt-1 где Ас – коэффициент акселерации; Yt и Yt-1 – доходы.

Принцип акселерации выражается формулой: Dc=Ac*(Pt -Pt-1)+DR/dt где Dc – общий спрос на капитал для рассматриваемого периода, Ac*(Pt -Pt-1) – спрос на новый капитал, который зависит конечного продукта, умноженного на коэффициент акселерации (Ас); DR/dt – спрос на амортизацию по периодам; DR – спрос на общую амортизацию; dt – на протяжении жизненного цикла.

Принципы мультипликации и акселерации обуславливают друг друга. Сторонники теории мультипликатора – акселератора, считают, что эта теория может быть использована для решения проблем антикризисного регулирования экономики. Но в экономической литературе высказываются и сомнения по поводу практического использования эффекта мультипликации, что аргументируется рядом причин: мультипликатор инвестиций оставляет без внимания производное инвестирование, степень доверия частных инвесторов к экономической ситуации в экономике в целом, повышение издержек производства и т.п.; не учитывается роль запасов и утечек капитала; теория мультипликатора рассматривает предельную склонность к потреблению (MPC) как постоянную величину.

Поэтому помимо статичного мультипликатора разрабатываются динамичные мультипликаторы, которые учитывают, что часто расширение «I» и «Y» осуществляется в течение продолжительного времени и эффект влияния увеличения инвестиций на национальный доход осуществляется в течение предстоящих периодов. Формула динамичного мультипликатора, разработанного Ф. Махлупом и А. Хансеном, та же, что и статичного: MPd = 1 /MPS.

При построении мультипликаторов кроме MPC и MPS учитывается мультипликативное воздействие «утечки» инвестиций, и строятся сложные мультипликаторы. Несмотря на различия в точках зрения на проблему мультипликации–акселерации, в экономических исследованиях расширение и сокращение инвестиций (деловой активности) часто объясняется сочетанием действия мультипликатора и акселератора.

50