учебное пособие 2 по экономической теории

.pdfЕсли предложение денег в стране увеличивается, например, Центральный Банк осуществляет эмиссию, то прямая МS сдвигается вправо в положение Мs1, и наоборот.

Предложению денег одновременно соответствует спрос на них. Денежный рынок на деле объединяет спрос и предложение денег. Спрос на деньги – это величина денежных средств, которую хранят хозяйственные агенты, т.е. спрос на денежные запасы. Различают три вида спроса на деньги: спрос на деньги для совершения сделок, спрос на деньги со стороны активов и общий спрос на деньги.

Спрос на денежном рынке обусловлен двумя основными причинами. Во-первых, спросом на наличные деньги для товарных сделок и оплаты услуг. Этот вид спроса называется спросом на деньги для совершения сделок или трансакционным спросом. Чем больше в стране произведено товаров и чем выше уровень цен, тем больше нужно денег, чтобы эти товары купить. Значит, величина трансакционного спроса изменяется пропорционально объему номинального (денежного) ВВП и не

r1 %

Dt

Денежная масса

Рис. 29. Спрос на деньги для совершения сделок зависит от уровня процентной ставки. Спрос на деньги для совершения

сделок Dt можно изобразить на графике в виде вертикальной прямой,

рис.29.

Во-вторых, потребность в деньгах возникает тогда, когда люди хотят иметь деньги как средство сбережения, то есть как один из видов активов (актив – это все принадлежащие людям блага). Сюда могут относиться наличные деньги, деньги на бессрочных текущих счетах, деньги на срочных счетах, сертификаты, облигации, акции и др. Здесь речь идет о спросе на деньги со стороны активов или спекулятивном спросе.

Если преимуществом владения деньгами является их ликвидность, то недостатком владения деньгами по сравнению с другими формами финансовых активов является то, что они не приносят процента. Ставка процента по сберегательным вкладам, облигациям и другим ценным бумагам может влиять на решение вопроса о том, сколько активов следует держать в ценных бумагах, а, сколько - в наличных деньгах. Чем выше

131

ставка процента по текущим вкладам или облигациям, тем меньше желание держать деньги на руках. Если повышаются дивиденды по акциям или процентные платежи по облигациям, то часть своих сбережений люди переводят в эти ценные бумаги, и наоборот, если растут процентные ставки по вкладам в банках, то люди продают часть своих ценных бумаг и полученные наличные деньги помещают на вклады. Таким образом, спрос на деньги со стороны активов зависит от ставки процента r, и эта зависимость обратно пропорциональная.

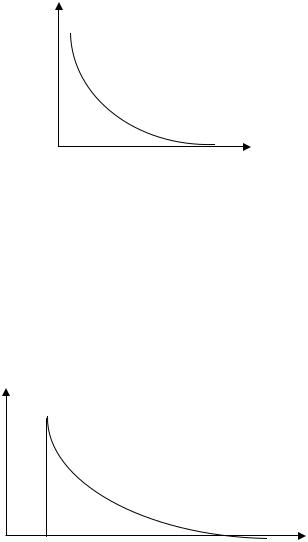

График спекулятивного спроса Da имеет вид нисходящей кривой, т.к. чем выше уровень процента, тем меньше величина спроса на наличные деньги, рис. 30.

r1% Da

Денежная масса Рис. 30. Спрос на деньги со стороны активов

Общий спрос на деньги Dm есть сумма трансакционного спекулятивного спроса на деньги: Dm = Dt + Da. Он означает общее количество денег, которое люди хотят иметь для совершения сделок и в качестве активов при каждом возможном уровне процентной ставки. Его можно графически изобразить путем смещения по горизонтали графика Da на величину Dt или путем суммирования величин Dt и Da при каждом значении r, рис.31.

r1 % |

Dm = Dt + Da |

|

Денежная масса

Рис.31. Общий спрос на деньги

132

Общий спрос на деньги зависит от стоимости валового внутреннего продукта и процентной ставки.

Объединив спрос и предложение денег, мы можем представить денежный рынок и определить равновесную процентную ставку. Как и на рынке товаров, пересечения кривых спроса и предложения денег определяет цену равновесия, каковой является ставка процента – цена, уплачиваемая за использование денег.

2. Кредитная система. Основные элементы кредитной системы: банки и небанковские кредитно-финансовые учреждения

Функционирование денежной системы в рыночных условиях объективно взаимосвязано с кредитно-банковской системой и соответствующей политикой.

Денежная и кредитно-банковская системы выступают подсистемами более широкой товарно-денежной системы. Их существование предполагает проведение активной кредитно-денежной и финансовой политики со стороны государства, центральных и местных органов экономического управления.

Формирование и функционирование самой кредитно-банковской системы в первую очередь связано с наличием различных форм кредита. Как известно, кредит представляет собой ссуду в денежной или товарной форме на условиях возвратности, срочности и уплаты процента.

Кредитные отношения - это отношения между кредитором и заемщиком. Сущность кредитных отношений состоит в том, чтобы варьировать свободными денежными или товарными ценностями, преодолевая временное несовпадение производственных циклов отдельных товаропроизводителей в экономической системе. На основе кредита, его возвратности они могут организовать производство или реализовать готовую продукцию.

Кредитные отношения основываются на функции денег как средства платежа, когда платежные расчеты возникают после реализации самой товарной сделки. То есть выплата менового эквивалента при выдаче ссуды (кредита в денежной форме) осуществляется не сразу, а спустя определенный срок, которые обговаривают кредитор и заемщик.

Кредитные отношения осуществляются на основе ряда принципов: срочности, возвратности, платности, материального обеспечения, целевой направленности.

Кредит выполняет и конкретные функции, решая присущие ему задачи:

- ускорение экономических процессов благодаря росту скорости оборота денег в экономике и снижению издержек обращения;

- замещение действительных денег кредитными деньгами и кредитными операциями;

133

- регулирование экономики, воздействие на различные хозяйственные процессы.

Основными формами кредита являются:

1)коммерческий кредит – кредит, предоставляемый одними предприятиями другим с отсрочкой платежа с целью ускорения реализации товаров и заключенной в ней прибыли (оформляется в виде векселя);

2)банковский кредит - предоставляется владельцами денежных средств, банками, специальными кредитными учреждениями заемщикам в виде денежных ссуд;

3)потребительский кредит - предоставляется в форме коммерческого и банковских кредитов путем продажи товаров с отсрочкой платежа и предоставления ссуды на потребительские цели;

4)лизинговый кредит – это отношения между юридически самостоятельными лицами по поводу долгосрочной аренды машин, оборудования, средств транспорта, производственных сооружений при сохранении права собственности за арендодателем.

5)ипотечный кредит – долгосрочные денежные ссуды, выдаваемые банком под залог недвижимости – земли и строений производственного и жилого назначения.

Кредитной деятельностью занимаются главным образом банки, а также страховые и инвестиционные компании, фонды (например, пенсионный). Однако именно банки являются теми важнейшими экономическими организациями, которые занимаются кредитными, а также депозитными операциями.

Банк – финансовое учреждение, которое сосредотачивает временно свободные денежные средства (вклады) и предоставляет их в виде кредитов (займов, ссуд) предприятиям, отдельным лицам, а также осуществляет посредничество во взаимных платежах и расчетах между предприятиями, фирмами, учреждениями и отдельными лицами.

Банковская система в рыночной экономике обычно является двухуровневой и включает Центральный Банк (эмиссионный) и коммерческие (депозитные) банки разных видов.

Важнейшая роль в регулировании кредитно-денежных отношений принадлежит Центральному Банку страны, который осуществляет выпуск (эмиссию) денежных знаков в форме банкнот, казначейских билетов и монет, хранит золотовалютные резервы страны, обязательные резервы коммерческих банков, выступает в качестве межбанковского расчетного центра. Центральный Банк может выступать как продавец и покупатель на международных денежных рынках и координировать зарубежную деятельность частных банков.

134

Во всех странах Центральные Банки формируют и осуществляют кредитно-денежную политику, контролируют и координируют деятельность коммерческих банков.

Центральный Банк России (Банк России) представляет в стране первый уровень банковской системы. Второй ее уровень включает систему коммерческих банков, формирование которых продолжается.

Основными функциями коммерческих банков считаются привлечение вкладов (депозитов) и предоставление кредитов. Посредством этих операций коммерческие банки могут создавать деньги, т.е. расширять денежное предложение, что отличает их от других финансовых учреждений. Банки занимаются также куплей и продажей ценных бумаг.

Прибыль банка в результате этих операций можно представить как разницу средств, полученных за счет выданных кредитов, и выплат процентов за привлеченные со стороны кредиты и по наличным вкладам. В России особенно крупным банком, сосредоточившим основную часть вкладов населения, является Сберегательный банк, имеющий более 42 тысяч отделений.

Существуют банки, которые не имеют право принимать депозиты, привлекая кредиты коммерческих банков или денежные средства на основе использования собственных акций – это инвестиционные банки. Они используют свой капитал главным образом для долгосрочного кредитования различных отраслей народного хозяйства. В нашей стране такие банки еще немногочисленны. Инвестиционной деятельностью занимаются и страховые компании, хотя главной их задачей является продажа страховых полисов, служащих юридическим доказательством наличия договора страхования имущества, жизни, валюты и т.д. Страховой полис в случае необходимости может быть предъявлен страховой компании для его оплаты. Страховые компании вкладывают полученные доходы в облигации, акции других предприятий, государственные ценные бумаги для получения дополнительных доходов. В этом случае они выступают конкурентами коммерческих банков, инвестиционных компаний и пенсионных фондов, которые также занимаются инвестированием в ценные бумаги.

В соответствии со своими задачами коммерческие банки осуществляют пассивные и активные операции.

Пассивные операции – это операции по накоплению денежных средств для дальнейшего проведения активных операций. К пассивным операциям относятся и получаемые самим банком ссуды.

Активные операции – это операции с ценными бумагами, кредитные операции с получением определенного процента. Собственные операции банков – это, главным образом, фондовые операции с портфелем ценных бумаг для получения дополнительной прибыли в виде дивидендов и процентов. Важное место в современных условиях занимают ценные

135

бумаги (обязательства), гарантированные государством и региональными органами власти.

Кроме того, банки на посреднической основе осуществляют операции по покупке и размещению облигаций государственных займов. Важнейшим элементом функционирования любого банка является его баланс – форма бухгалтерской отчетности, отражающая и характеризующая в обобщенных денежных показателях (на определенную дату) средства банка. В баланс включаются данные по состоянию денежных средств, их размещению, использованию и источникам образования.

Баланс любого банка отражает его актив (состояние, размещение и использование банковских средств) и пассив, показывающий источники их образования. При этом итоги актива и пассива должны быть равны. В балансе отражается прибыль банка, которая фиксируется в составе его собственных средств.

Государство через деятельность Центрального банка принимает меры по защите вкладчиков, определяя норму обязательных резервов в коммерческих банках, которые всегда должны находиться на счете банка в Центральном Банке. Это так называемые обязательные резервы. Другой же частью своего резерва банк распоряжается самостоятельно, покупая акции, государственные или региональные облигации, выдавая кредиты.

Банковская система способна создавать так называемые «банковские деньги» или текущие счета, когда банки предоставляют деньги в ссуду. Создание чековых вкладов (текущих счетов) с помощью банковского кредитования является самым важным источником денег в нашей экономике. Когда ссуды выплачиваются – деньги уничтожаются.

Способность отдельного коммерческого банка создавать деньги через кредитование зависит от размера его избыточных резервов (фактические резервы за вычетом обязательных резервов).

Система коммерческих банков в целом может предоставлять ссуду, в несколько раз превышающую ее избыточные резервы. Посредством многократных вкладов в банковскую систему происходит рост денежного предложения, называемый эффектом денежного мультипликатора. Денежный мультипликатор – это числовой коэффициент, показывающий, во сколько раз возрастет или сократится денежное предложение в результате увеличения или сокращения вкладов в банковскую систему на одну денежную единицу.

Формула денежного мультипликатора: m = |

1 |

, где m – денежный |

|

R |

|||

|

|

мультипликатор; R - норма обязательного резерва, установленная Центральным Банком страны. В этой формуле m обозначает максимальное количество новых кредитных денег, которое может быть создано одной денежной единицей избыточных резервов при данной величине R. Для определения максимального количества денег, которое может быть создано

136

банковской системой на основе данного количества избыточных резервов, нужно избыточные резервы умножить на банковский мультипликатор.

Например, если резервы системы коммерческих банков составили 55, а бессрочные вклады – 200 денежных единиц, норма обязательных резервов равна 20%, то максимальный прирост кредитных денег, который может предложить банковская система определяется следующим образом: находим обязательный резерв (от бессрочных вкладов): 200 · 20% = 40 денежных единиц. Избыточные резервы равны: 55 – 40 = 15. Мультиплика-

тор: m = R1 = 1 : 0,2 = 5. Максимальный прирост кредитных денег, который может предложить банковская система равен: 15 · 5 = 75 денежных единиц.

3. Кредитно-денежная политика и ее инструменты

Кредитно-денежную политику можно представить как комплекс взаимосвязанных мероприятий, предпринимаемых Центральным Банком в целях регулирования деловой активности путем целесообразного, планируемого воздействия на состояние кредитных отношений и денежного обращения. Основополагающей целью кредитно-денежной политики является помощь экономике в достижении необходимого уровня производства, характеризующегося полной занятостью населения и стабильностью цен.

Необходимость подчинения эмиссии платежных средств экономическим целям ставит проблему согласования всех мер, принимаемых государственными органами. Поэтому кредитная политика является составной частью общей экономической политики реализация которой, как свидетельствует мировой опыт, предполагает активное включение государства в экономическую деятельность с целью решения задач стабилизации экономики, борьбы с безработицей, обеспечение должного уровня жизни населения, регулирования кредитных отношений

исогласования целей экономической и денежной политики.

Впроведении кредитно-денежной политики ключевую роль играет Центральный Банк. Он стремится обеспечить благоприятные условия для экономического роста и преследует конкретные цели: регулирование темпов экономического роста, смягчение циклических колебаний, сдерживание инфляции, достижение сбалансированности внешнеэкономических связей.

Важнейшими методами, инструментами кредитно-денежной поли-

тики являются следующие: операции на открытом рынке с государственными ценными бумагами; изменение учетной ставки или ставки рефинансирования, т.е. регулирование процента по ссудам коммерческих банков у Центрального Банка; регулирование норматива обязательных резервов, устанавливаемого Центральным Банком для коммерческих банков.

137

Важнейшим способом контроля за денежной массой во многих странах с рыночной экономикой являются операции на открытом рынке. Их суть заключается в продаже и покупке Центральным Банком государственных ценных бумаг (чаще всего это краткосрочные государственные облигации) у коммерческих банков и населения по рыночному или заранее обусловленному курсу.

Посредством проведения Центральным Банком операций на открытом рынке увеличивается (при покупке ценных бумаг) или уменьшается (при их продаже) объем собственных резервов коммерческих банков в отдельности и банковской системы в целом, что влечет за собой изменение стоимости кредита и, как следствие, спроса на деньги.

Операции на открытом рынке различаются в зависимости от:

-условий сделки – купля-продажа за наличные или купля на срок с обязательной обратной продажей – так называемые обратные операции (операции РЕПО);

-объектов сделок – операции с государственными и частными бу-

магами;

-срочности сделки – краткосрочные (до 3 мес.) и долгосрочные (от

1года и более) операции с ценными бумагами;

-сферы проведения операций – охватывают только банковский сектор или включают и небанковский сектор рынка ценных бумаг;

-способа установления ставок – определяемые Центральным Банком страны или рынком.

Другим инструментом кредитно-денежной политики является изме-

нение учетной ставки (или ставки рефинансирования), по которой Цен-

тральный Банк выдает кредиты коммерческим банкам. Учетная политика – старейший метод кредитного регулирования, возникновение которого связано с превращением Центрального Банка в кредитора коммерческих банков. Может использоваться и ломбардная ставка, представляющая собой процентную ставку, по которой Центральный Банк кредитует коммерческие банки под залог их собственных долговых обязательств. Если учетная ставка повышается, то объем заимствований у Центрального Банка сокращается, следовательно, уменьшаются и операции коммерческих банков по предоставлению ссуд. Понижение учетной ставки, как правило, приводит к противоположным результатам.

В современных условиях, в условиях интернационализации хозяйственной жизни снижение учетной ставки может вызвать отлив капиталов из страны, что серьезно ослабит влияние монетарной политики на экономическую конъюнктуру. В то же время повышение учетной ставки может быть связано не с внутриэкономической ситуацией, а с международной (например, Россия, Бразилия и ряд других стран резко повысили свою учетную ставку из-за финансового кризиса в ЮгоВосточной Азии).

138

Обязательные резервы, как уже говорилось выше, это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном Банке (формы хранения могут различаться по странам). Нормы обязательных резервов устанавливаются в процентах от объема депозитов. Они различаются по величине в зависимости от вида вкладов (например, по срочным они ниже, чем по вкладам до востребования), могут колебаться от 3% до 20% в зависимости от экономической конъюнктуры. В современных условиях обязательные резервы служат для осуществления контрольных и регулирующих функций Центрального Банка, а также для межбанковских расчетов. Чем выше устанавливает Центральный Банк норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы резервов уменьшает денежный мультипликатор и ведет к сокращению денежной массы. Таким образом, изменяя норму обязательных резервов, Центральный Банк непосредственно воздействует на способность банков выдавать ссуды, на динамику денежного предложения.

Выделяют две разновидности кредитно-денежной политики:

-во-первых, мягкую кредитно-денежную политику (иногда ее называют политикой «дешевых денег»). Она проводится, когда необходимо увеличить предложение денег, например, в условиях спада производства и безработицы. В этих условиях Центральный Банк:

а) покупает государственные ценные бумаги на открытом рынке, переводя деньги в оплату за них на счета населения и в резервы банков, что обеспечивает расширение возможностей кредитования коммерческими банками и увеличивает денежную массу;

б) снижает учетную ставку процента, что позволяет коммерческим банкам увеличить объем заимствований и расширить объем кредитования своих клиентов по пониженным процентным ставкам. Это увеличивает денежную массу;

в) снижает норму обязательных резервов, что ведет к росту денежного мультипликатора и расширению возможностей кредитования экономики.

Следовательно, мягкая кредитно-денежная политика направлена на стимулирование экономического развития через рост денежной массы и снижение процентных ставок. В задачи политики «дешевых денег» входит удешевление кредита, облегчение доступа к нему с тем, чтобы увеличить совокупный спрос и занятость;

-во-вторых, жесткую кредитно-денежную политику (политику

«дорогих денег»). Предположим, что излишние расходы подталкивают экономику к инфляционной спирали. Необходимо сократить совокупный спрос путем ограничения предложения денег. Ключ к решению этой проблемы - уменьшение резервов. В этих условиях Центральный Банк:

139

а) продает государственные ценные бумаги на открытом рынке, что вызывает сокращение резервов коммерческих банков и текущих счетов населения, уплачивающих за ценные бумаги. Это ведет к сокращению возможностей кредитования коммерческими банками и сокращению денежной массы;

б) повышает обязательную норму банковского резервирования, что автоматически лишает коммерческие банки части избыточных резервов, снижает величину денежного мультипликатора и ограничивает рост денежной массы;

в) повышает учетную ставку процента, что снижает интерес коммерческих банков к наращиванию своих резервов путем заимствований у Центрального Банка, побуждает повысить процентные ставки по своим кредитам. Это сдерживает рост денежной массы.

Жесткая кредитно-денежная политика как политика «дорогих денег» сдерживает рост денежной массы и может использоваться для противодействия инфляции.

Большинство экономистов рассматривают кредитно-денежную политику как важную часть национальной стабилизационной политики. Рассмотренные примеры политики «дешевых» и «дорогих» денег характеризуют дискреционную (гибкую) кредитно-денежную политику.

Гибкой она называется потому, что в отличие, например, от фискальной (бюджетной) политики, поддается быстрому изменению в соответствии с фазами экономического цикла. Стимулирующая кредитно-денежная политика проводится в фазе спада, сдерживающая – в фазе подъема.

В целом механизм воздействия дискреционной кредитно-денежной политики государства на изменение инвестиций, занятости и валового внутреннего продукта сложен и противоречив. В реальной жизни гибкая кредитно-денежная политика порой приводит к непредсказуемым результатам, и ее эффективность снижается как результат развития побочных процессов. Например, Центральный Банк решил проводить курс на стимулирование экономического роста и увеличил предложение денег с целью понижения процентных ставок. Но следствием роста предложения денег может явиться повышение темпов инфляции в стране. Рост цен будет побуждать банки поднять уровень номинальных процентных ставок, что, в свою очередь, может породить дестимулирующий эффект на инвесторов - рост инвестиций может прекратиться. Разумеется, это не будет способствовать реализации поставленной цели – росту ВВП.

Недостатки дискреционной политики связаны с дилеммой: что именно выбрать в качестве инструмента монетарной политики – контроль над динамикой процентной ставки или контроль над денежным предложением. Здесь следует исходить из оценки реальной ситуации в экономике. В стремлении стабилизировать процентную ставку следует отказаться от каких-либо строгих ориентиров прироста денежного предложения и

140